Годовой отчет ОАО «славянский судоремонтный завод» за 2011 год

| Вид материала | Отчет |

- Годовой отчет за 2010/2011 учебный год ргоу спо «Чебоксарский машиностроительный техникум», 2825.11kb.

- Годовой отчет ОАО «Московский завод «Кристалл» за 2006 год, 392.19kb.

- Годовой отчет ОАО «Трубный завод» за 2010 год, 141.97kb.

- Годовой отчёт ОАО «Сарапульский ликеро-водочный завод» за 2010 год, 377.1kb.

- Годовой отчет открытого акционерного общества «Мелеузовский завод железобетонных конструкций», 803.39kb.

- Годовой отчет ОАО «Южноуральский молочный завод» за 2008 гОД, 469.04kb.

- Годовой отчет ОАО «Камский прессово рамный завод» за 2010 год, 545.81kb.

- Годовой отчет ОАО «туймазинский завод автобетоновозов» за 2009 год, 1313.01kb.

- Годовой отчет ОАО «туймазинский завод автобетоновозов» за 2010 год, 1220.69kb.

- Годовой отчет ОАО «ставропольский пивовареный завод» за 2009 год, 400kb.

Основные положения учетной политики Общества

Приказом по заводу № 579 от 31.12.2010 года была принята следующая учетная политика Общества:

Для бухгалтерского учета и отчетности:

- Доходы от продажи товарной продукции считать по мере отгрузки и предъявления покупателю документов (счет/фактура и акт выполненных работ на 100% готовности) - основанием является ст. 272 НК РФ;

- В целях начисления НДС от дохода – считать дату отгрузки – ст. 167 НК РФ;

- Износ по основным средствам начислять линейным способом, используя б/сч. 02;

- При выбытии основных средств остаточную стоимость формировать на б/сч. 01.1;

- Приобретаемое имущество в 2011 году стоимостью до 40 тыс. руб., как не амортизируемое, учитывать на б/счете 10.9;

- Для равномерного отнесения затрат на себестоимость продукции ежемесячно создавать резервный фонд для финансирования капитального ремонта основных средств по кредиту счета 96 согласно утвержденной сметы на год. По окончании года произвести корректировку под фактические затраты произведенного ремонта;

- Износ по нематериальным активам начислять линейным способом, исходя из норм полезного использования и отражать на б/счете 05;

- При отпуске материальных запасов в производство и ином выбытии их оценка производится по учетной стоимости единицы запасов;

- Затраты по заготовлению материальных запасов отражать с использованием б/счета 15; распределение затрат производить по расчетному коэффициенту, с добавлением в стоимость материалов при списании их в производство. При реализации материалов на сторону учитывать 20% накладных расходов;

- Затраты на производство каждого вида продукции учитывать позаказным методом на б/счете 20;

- Затраты общепроизводственного назначения собирать на б/счете 25. Данные расходы ежемесячно распределять по видам продукции по счету 20 пропорционально заработной плате основных рабочих;

- Управленческие расходы, учтенные на б/счете 26, ежемесячно списываются в дебет счета 90.2 «себестоимость продаж» т.е. на с/стоимость товарной продукции месяца;

- Сроки и направление списания расходов будущих периодов определять на основании условий, в соответствии с которыми произведены данные расходы, учитывать на б/счете 97;

- Арендную плату за сданные в аренду площади и основные средства учитывать в прочих доходах (так как их доля в объеме товара и услуг менее 5%);

- Курсовые разницы по валютным операциям, счетам отражать на б/счете 91;

- Применять в бухучете журнально-ордерную форму учета;

- Периодичность и порядок распределения дивидендов определяются собранием акционеров;

- Применять ПБУ 18/02 с разработкой соответствующих регистров и реестров в соответствии с методическими рекомендациями.

-

Раскрытие информации в соответствии с ПБУ 18/02 «Учет расходов по налогу на прибыль»

За 2011 год результат финансово-хозяйственной деятельности Общества положительный, прибыль составила 6 125,7 тыс. руб. На уменьшение полученной прибыли повлияли уплаченные пени и штрафы 4 045,4 тыс. руб. и затраты, направленные на соц. нужды работников по коллективному договору – 196,7 тыс. руб.

Корректируется база прибыли для налогообложения по налоговому учету в соответствии с ПБУ 18/02, на расчет налога на прибыль повлияли:

- постоянные разницы в сумме -18 899,4 тыс. руб., приведшие к образованию «ПНО» на сумму -3 779,9 тыс. руб.:

- это командировочные расходы сверх норм 124,4 тыс. руб.;

- убытки по содержанию объектов соцкультбыта 1 204,7 тыс. руб.;

- затраты, направленные на социальные нужды по коллективному договору 196,7 тыс. руб.;

- убытки прошлых лет 361,0 тыс. руб.;

- уплаченные административные штрафы 447,02 тыс. руб.;

- расходы от передачи имущества в УК дочерней организации - 21 233,2 тыс. руб.

- вычитаемая временная разница составила 4 139,1 тыс. руб., которая привела к образованию «ОНА» в сумме 827,2 тыс. руб.

- восстановление резерва сомнительных долгов под дебиторскую задолженность в сумме 4 139,1 тыс. руб.

- временная разница в сумме 39 033,2 тыс. руб., выразившаяся в отложенных налоговых обязательствах «ОНО» в сумме 7 806,6 тыс. руб., образовалась за счет:

- разницы в способах признания управленческих и коммерческих расходов в себестоимости проданной продукции (по н.у. затрат больше, чем по б.у.) в сумме 38 442,3 тыс. руб.;

- списание расходов в течение 5 лет на приобретение права на земельные участки в сумме 573,6 тыс. руб.;

- разницы в сумме начисленной амортизации: по НУ амортизации начислено больше на 17,3 тыс. руб.

В течение 2011 года уплачены штрафные санкции и пени за просрочку платежей по налогам на сумму 4 045,4 тыс. руб.

-

Финансово-экономический анализ деятельности Общества за 2011 год

Движение и структура активов и пассивов

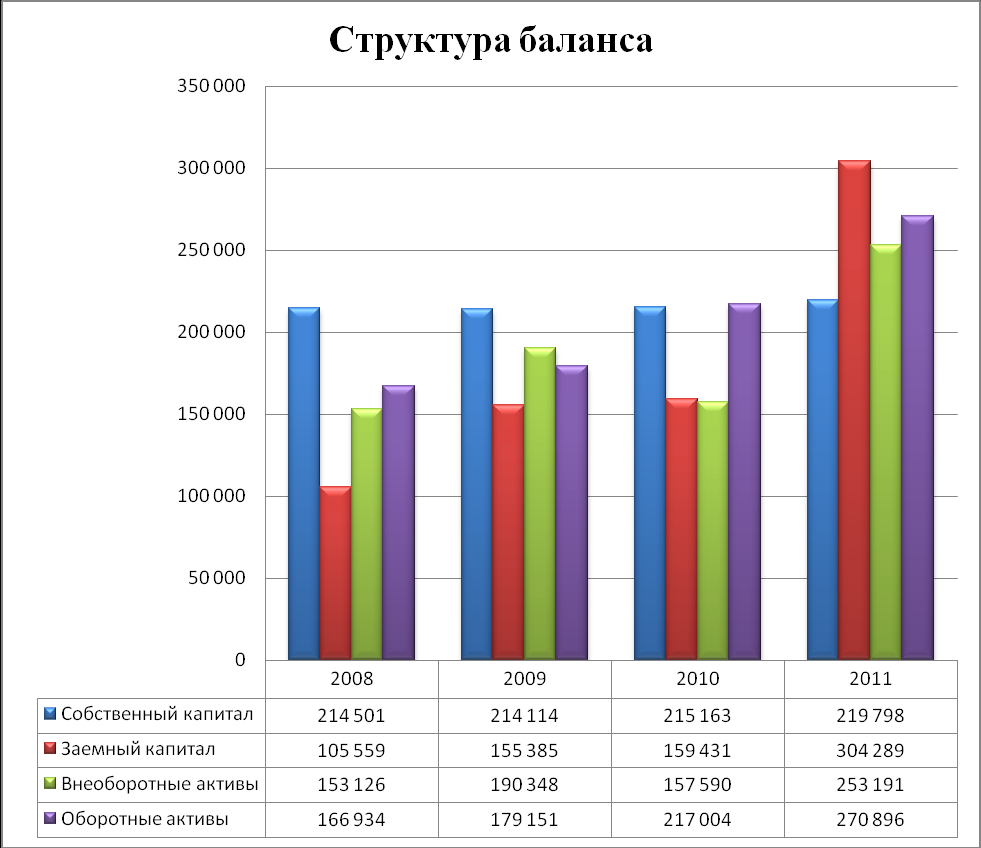

Увеличение общей величины активов предприятия. За отчетный период активы увеличились на 39,9 % с 372,0 млн.руб. до 524,1 млн.руб.

Рисунок 2 Изменение структуры баланса предприятия

Рост внеоборотных актив. В течение 2011 года доля внеоборотных активов увеличилась на 60,7 % за счет создания дочерней организации и увеличения объема финансовых вложений.

Рост оборотных активов. В течение года удельный вес оборотных активов увеличился на 24,8 % за счет увеличения дебиторской задолженности и суммы денежных средств.

Собственный капитал предприятия увеличился на 2,2 % за счет прибыли отчетного года.

Заемный капитал. Заемный капитал за год увеличился на 90,9 % за привлечения кредитных ресурсов Приморского ОСБ и за счет отлаженной работы с клиентами и, как следствие, получение большего объема предоплаты по текущим заказам.

-

Эффективность управления капиталом

Ликвидность

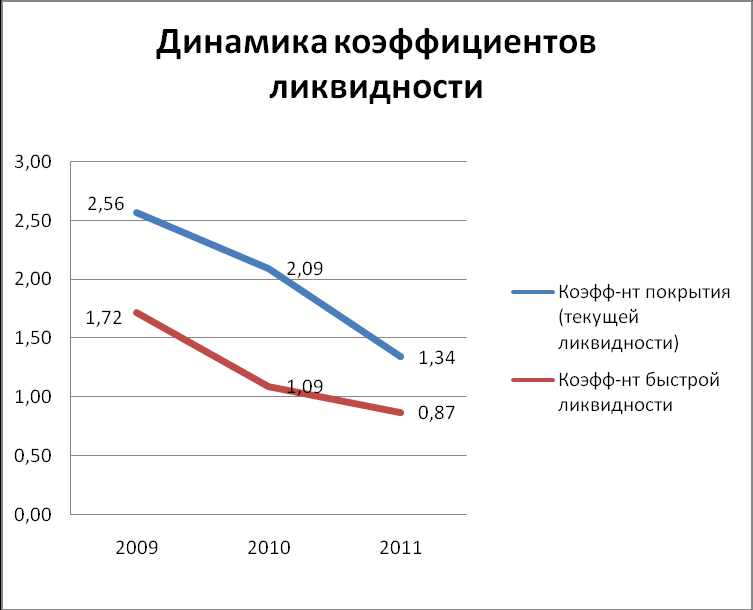

Показатели ликвидности баланса показывают, в какой степени организация способна расплатиться по краткосрочным обязательствам текущими активами. За анализируемый период:

- Снизился коэффициент быстрой ликвидности, показывающий соотношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности предприятия к сумме заемных средств. Рост обусловлен увеличением кредиторской задолженности.

- Снизился также коэффициент текущей ликвидности, показывающей соотношение всех оборотных средств предприятия к сумме заемных средств. Это снижение так же произошло из-за привлечения заемных средств и большого объема предоплаты, полученного от клиентов.

Рисунок 3 Изменения коэффициентов ликвидности

Оценка финансовой устойчивости

Финансовая устойчивость отражает уровень деятельности предприятия в зависимости от заемного капитала. Финансово – экономическая политика обусловила следующие изменения в структурной финансовой устойчивости.

Увеличение коэффициента соотношения заемных и собственных средств За анализируемый период коэффициент соотношения заемных и собственных средств (показывает, сколько приходится заемных средств, вложенных в активы, на 1 рубль собственных средств) вырос с 0,74 до 1,38, что говорит об увеличении интенсивности процесса привлечения заемных средств.

За счет интенсивного привлечения заемных средств и использования товарного кредита в течение 2011 года снизился коэффициент концентрации собственных средств с 0,57 до 0,42.

Величина «чистых» активов. Чистые активы - это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету (Приказ ФКЦБ N 03-6/пз от 29 января 2003 года). За период с 209 по 2011 гг. «чистые» активы предприятия увеличились на 3 % и на 01.01.2012 года составили 219 798 тыс. руб., что значительно выше величины уставного капитала Общества.

Рисунок 4 Изменение «чистых» активов

Оценка уровня рентабельности

В качестве метода калькулирования себестоимости продукции на предприятии используется «Direct-costing», то есть метод, при котором постоянные (управленческие) расходы всей суммой относятся на финансовый результат периода, в котором реализуется продукция, и не разносятся по видам услуг.

Таблица 3

Маржинальный анализ прибыли

| Наименование | 2010 | 2011 | Отклонения | |

| Выручка | 270 451 | 393 422 | 122 971 | 145,5% |

| Прямые расходы | 93 908 | 143 603 | 49 695 | 152,9% |

| Маржинальная прибыль | 176 543 | 249 819 | 73 276 | 141,5% |

| Доля маржинальной прибыли | 0,65 | 0,63 | 0 | 97,3% |

| Общецеховые расходы | 113 919 | 170 865 | 56 946 | 150,0% |

| Полная себестоимость | 207 827 | 314 468 | 106 641 | 151,3% |

| Валовая прибыль | 62 624 | 78 954 | 16 330 | 126,1% |

| Себестоимость на 1 руб. продукции | 0,77 | 0,80 | 0,03 | 104,0% |

| Управленческие расходы | 78 821 | 73 750 | -5 071 | 93,6% |

| Прибыль от продаж | -16 197 | 5 204 | 21 401 | |

| Сальдо прочих доходов и расходов | 22 255 | 922 | -21 333 | 4,1% |

| Балансовая прибыль | 6 058 | 6 126 | 68 | 101,1% |

| ПБУ 18 | -1 551 | 2 554 | 4 105 | -164,7% |

| Налоги | 3 443 | 4 045 | 602 | 117,5% |

| Чистая прибыль | 1 064 | 4 635 | 3 571 | 435,6% |

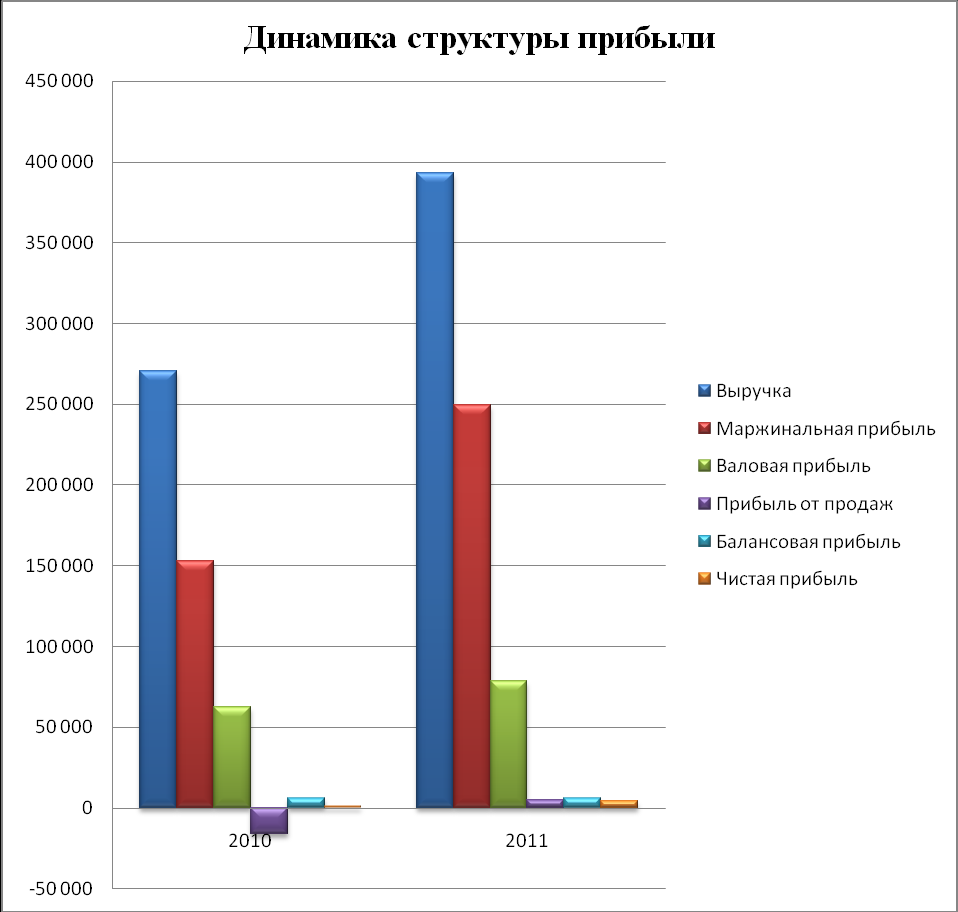

Рисунок 5 Изменение структуры прибыли

В структуре прибыли видно, что самым значимым фактором, влияющим на прибыль предприятия является маржинальная прибыль. Доля маржинальной прибыли составляет в 2011 году 63 % от выручки, что на 7 % больше чем в 2010 году.

Увеличение маржинальной прибыли обусловлено приростом объема реализации.

В составе себестоимости большую долю составляют расходы по содержанию и обслуживанию оборудования (цеховые расходы), около 54,8 % в 2010 и 54,3 % в 2011 году.

Сохранение доли цеховых затрат при росте объемов производства удалось добиться снижением расходов на эксплуатацию по всем статьям затрат в среднем на 3% за счет сокращения численности, более рациональным использованием материалов и инструментов, энергосбережения.

На формирование балансовой прибыли в сумме 6 126 тыс. руб. повлияли в первую очередь финансовые результаты от основной деятельности.

Чистая прибыль от деятельности Общества в 2011 году составила 4 635 тыс. руб.

Уменьшение чистой прибыли в налоговом учете на 39 033 тыс. руб. вызвано отложенными налоговыми обязательствами, и увеличение на 4 139 тыс. руб. – отложенными налоговыми активами, принцип формирования которых описан в п. 1.6 настоящего отчета.

Чистая прибыль в размере 4 635 тыс. руб. была получена в результате корректировки балансовой прибыли на сумму условных и постоянных налоговых обязательств (2 554 тыс. руб.) и суммы уплаченных в течение 2011 года пеней за просрочку налоговых обязательств (4 045 тыс. руб.).

Оценка уровня деловой активности

Процесс управления деятельностью Общества в 2011 году характеризовался следующим:

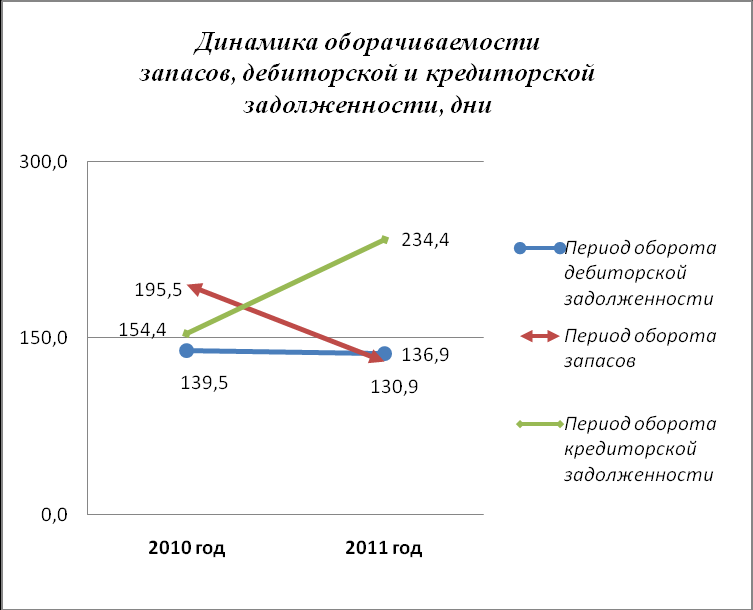

Увеличением суммы дебиторской задолженности. В 2011 году произошло увеличение дебиторской задолженности по сравнению с 2010 годом. По состоянию 01.01.2012 года дебиторская задолженность составляла 147 607 тыс. руб. (142,81 % уровня начала года).

Основным долгом является задолженность ЗАО СК «Римско» - 23 млн. руб. Также на конец 2011 года пришлось окончание большого объема работ, оплата которых приходится на 1 квартал 2012 года. Эти факторы, а также увеличение объема выручки повлияли на снижение оборачиваемости дебиторской задолженности на 2 дня.

Ростом величины запасов. В 2011 по сравнению с 2010 годом произошел незначительный рост величины запасов (на 1,3 %). На фоне увеличения выручки от реализации и сокращения сроков ремонтных работ соответственно снизился период оборачиваемости запасов на 64 дня.

Увеличением суммы кредиторской задолженности. В 2011 году произошло значительное увеличение уровня кредиторской задолженности. За анализируемый период кредиторская задолженность выросла на 113 988 тыс.руб. (129,6 %) и на 01.01.2012 года составила 201 911 тыс.руб. Это связано с тем, что, во-первых, в связи с ростом объемов производства выросла задолженность перед поставщиками, часть из которых увеличила срок товарного кредита для завода. А во-вторых, в соответствии с условиями договоров подряда Обществом была получена предоплата по текущим, но не закрытым заказам. В связи с вышеизложенным период оборачиваемости кредиторской задолженности увеличился на 80 дней.

Рисунок 4 Изменение периода оборота дебиторской и кредиторской задолженности, запасов