Управление интеграцией инвестиционно-строительного мезокомплекса в экономическое пространство региона (на материалах Краснодарского края)

| Вид материала | Автореферат диссертации |

СодержаниеОсновные выводы и предложения Список публикаций по теме диссертации |

- Доклад о результатах и основных направлениях деятельности, 250.42kb.

- Доклад о результатах и основных направлениях деятельности, 184.92kb.

- «Совершенствование организации территории орошаемых агроландшафтов на основе системы, 491.02kb.

- Администрация алтайского края управление алтайского края по строительству и архитектуре, 1084.57kb.

- Законодательное Собрание Краснодарского края, 238.6kb.

- Доклад «Антикризисное управление социально-экономическими процессами в Краснодарском, 73.14kb.

- Формирование стратегии устойчивого развития региона (на материалах ставропольского, 390.59kb.

- Доклад о восприятии уровня коррупции в сферах государственного регулирования Краснодарского, 30.6kb.

- На территории краснодарского края, 118.34kb.

- На территории краснодарского края, 116.34kb.

1 2

Факторы бюджета регионаувеличение бюджетных ресурсов региона на обеспечение выделяемых под застройку земельных участков объектами инженерно-коммунальной инфраструктуры

Факторы прямого воздействия

на региональном уровне

Факторы регионального производства

расширение производственно-сырьевой, строительной базы

Факторы центра инвестиционно-инновационных разработок

создание благоприятного инвестиционного климата в регионе, внедрение ноу-хау в сфере деятельности - строительство, привлечение иностранных и отечественных инвесторов

Социальные

факторы

платежеспособность заказчиков, доступность кредита (посредством уменьшения процентной ставки)

Факторы нормативной – правовой базы

градостроительный кодекс, законы об инвестиционной политике

Рис. 2. Факторы прямого воздействия на экономику инвестиционно-строительного мезокомплекса (Авторская разработка)

Таблица 1 -Показатели оценки инвестиционно-финансового потенциала строительного кластера региональной экономики*

| Группы показателей | Показатель |

| Сметная прибыль, тыс. руб. |

| Удельные капиталовложения, руб./ м² | |

| Фондоотдача, руб. | |

| Сальдированный финансовый результат, тыс. руб. | |

| Инвестиции в основной капитал, тыс. руб. | |

| Коэффициент оборачиваемости денежных средств | |

| Собственный капитал в обороте, тыс. руб. | |

| Незавершенное строительство, тыс. руб. | |

| Прибыль до налогообложения на один рубль реализованной продукции, руб. | |

| Затраты на один рубль реализованной продукции, руб. | |

| Чистая прибыль, тыс. руб. | |

| Формирование основных средств за счет прибыли (на один рубль), руб. | |

| Вложения заемных средств в основные фонды организации, руб. | |

| Формирование основных средств за счет долгосрочных и краткосрочных финансовых вложений, руб. | |

| Степень платежеспособности общая |

| Коэффициент задолженности по кредитам и займам | |

| Коэффициент внутреннего долга | |

| Коэффициент задолженности фискальной системе | |

| Доля собственного капитала в оборотных активах, % | |

| Коэффициент автономии | |

| Коэффициент соотношения собственных и заемных средств | |

| Отношение дебиторской задолженности к совокупным активам, руб. | |

| Коэффициент абсолютной ликвидности | |

| Коэффициент текущей ликвидности | |

| Коэффициент оборачиваемости краткосрочной кредиторской задолженности | |

| Коэффициент инвестиционной активности |

| Коэффициент структуры долгосрочных вложений | |

| Рентабельность деятельности организации, % |

| Рентабельность производства, % | |

| Рентабельность продаж, % | |

| Рентабельность собственного капитала, % | |

| Рентабельность активов, % |

* - Авторская разработка

Влияние одного и того же фактора на развитие инвестиционно-строительного комплекса можно интерпретировать по-разному в зависимости от этапа жизненного цикла организаций, в связи с чем в работе раскрыто воздействие факторов по каждому циклу с оценкой возможных результатов.

В результате аналитических исследований установлено, что строительный комплекс Кубани является одним из важнейших секторов экономики края. В нем создается 14% регионального валового продукта и формируется до 10% всех налоговых поступлений в бюджетную систему, занято 1/12 часть всего трудоспособного населения региона (табл. 2). По основным показателям деятельности стройидустрия Краснодарского края занимает ведущие позиции в масштабах Южного федерального округа (ЮФО) и является инструментом, формирующим институциональное пространство для развития инвестиционно-строительного мезокоплекса. В настоящее время строительство в Краснодарском крае выполняет первоочередные задачи пространственной экономики по обеспечению жильем, подготовки к зимним олимпийским играм, улучшению социальной инфраструктуры, способствует развитию промышленности, сельского хозяйства, транспорта, обеспечивает инвестиционную привлекательность и экономическую безопасность региона.

ИСК Кубани обоснованно предлагается рассматривать как отдельный кластер экономики региона, сохраняющий и стимулирующий развитие производственно-экономического потенциала края, создающий базу для вложения инвестиций, инноваций и экономического роста. Это мощный институт развития пространственной экономики, поскольку вовлекая пассивную часть основных фондов (здания, сооружения) в оборот, повышается потенциал хозяйствующих субъектов, эффективное использование которого обеспечивает им экономическую и финансовую независимость, тем самым способствуя росту конкурентоспособности региона.

ИСК Краснодарского края представляет собой систему организации бизнес-процессов по регулированию строительной деятельности и формированию инвестиционного климата с учетом общегосударственных интересов, особенностей и потребностей региона. Выделено 5 основных элементов-объектов инвестиционно-строительного комплекса Кубани (рис. 3).

Рис. 3. Структура ИСК Краснодарского края (Авторская разработка)

Таблица 2 - Удельный вес вида деятельности – строительство в основных экономических показателях экономики

Краснодарского края

| Показатель | 2005 г. | 2009 г. | 2010 г. (прогноз) | Отклонение 2009 г. к 2005 г., % | ||||||||

| по всем видам деятельности | в том числе строительство | доля строительства во всех видах деятельности, % | по всем видам деятельности | в том числе строительство | доля строительства во всех видах деятельности, % | по всем видам деятельности | в том числе строительство | доля строительства во всех видах деятельности, % | по всем видам деятельности | в том числе строительство | доля строительства во всех видах деятельности, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Среднесписочная численность работников, тыс. чел. | 1483,9 | 97,3 | 6,56 | 1467,3 | 104,4 | 7,12 | 1469,2 | 104,8 | 7,13 | 98,88 | 107,30 | 0,56 |

| Количество крупных и средних предприятий и организаций, ед. | 3236 | 211 | 6,52 | 2313 | 188 | 8,13 | 2270 | 197 | 8,68 | 71,48 | 89,10 | 1,61 |

| Стоимость основных средств, млн. руб. | 269075,9 | 4097,8 | 1,52 | 480131,4 | 10869,8 | 2,26 | 502096,6 | 11819,7 | 2,35 | 178,44 | 265,26 | 0,74 |

Окончание таблицы 2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Стоимость оборотных активов крупных и средних предприятий и организаций на конец отчетного периода | 219265,3 | 19003,3 | 8,67 | 676164,7 | 57559,3 | 8,51 | 727540,5 | 67038,8 | 9,21 | 308,38 | 302,89 | -0,15 |

| Выручка от продажи за минусом НДС и акцизов, млн. руб. | 388404,7 | 27270,3 | 7,02 | 1115823,5 | 95474,3 | 8,56 | 844311,3 | 66369,8 | 7,86 | 287,28 | 350,10 | 1,54 |

| Прибыль крупных и средних организаций, млн. руб. | 15785,6 | 530,6 | 3,36 | 83552,1 | 3130,1 | 3,75 | 39460,4 | 693,5 | 1,76 | 529,29 | 589,92 | 0,38 |

Авторское обобщение: составлено по материалам Росстата u

Как показал анализ, в ИСК Кубани достаточно много функционирует организаций среднего и малого бизнеса. В 2009 г. в строительном комплексе работало около 300 крупных и средних предприятий и организаций, 20 ведущих проектных организаций и более пяти тысяч малых организаций, количество последних по сравнению с 2007 г. возросло на 1,6%. Они обеспечивают 12% от общего товарооборота региона.

В процессе исследования установлено, что рост инвестиционно-строительного потенциала во многом зависит от сбалансированности финансовых потоков. Для объективной оценки инвестиционной деятельности приведен индекс физического объема инвестиций в основной капитал ИСК в постоянных ценах (табл. 3).

Таблица 3 - Индекс физического объема инвестиций в основной капитал в постоянных ценах (в процентах к предыдущему году)

| Субъект федерации | 1990 г. | 1995 г. | 2000 г. | 2005 г. | 2007 г. | 2008 г. | 2009 г. |

| Российская федерация | 100,1 | 89,9 | 117,4 | 110,9 | 122,7 | 109,9 | 83,8 |

| Южный федеральный округ | 100,8 | 122,3 | 155,6 | 114,1 | 132,9 | 116,9 | 95,8 |

| Краснодарский край | 103,0 | 98,0 | 156,5 | 104,3 | 128,4 | 121,0 | 106,1 |

Авторское обобщение: составлено по материалам Росстата u

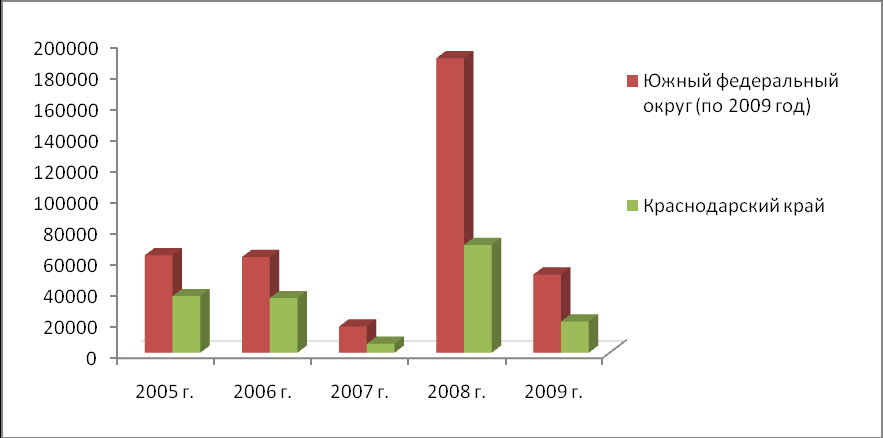

За последние годы увеличиваются иностранные вложения в строительный комплекс Кубани (рис. 4), что отражает высокую региональную инвестиционную привлекательность.

Рис. 4. Динамика поступления инвестиций от иностранных инвесторов –

всего (в долларах) с учетом пересчета рублевого эквивалента по виду

деятельности - строительство (тыс. долл.)

Инвестиции, финансы и строительство предложено рассматривать как единую систему предпосылок функционирования инвестиционно-строительного мезокомплекса. С этих позиций дана комплексная оценка инвестиционно-финансового потенциала ведущих организаций стройиндустрии г. Краснодара по разработанным автором показателям. Обобщив ее результаты, констатируем, что инвестиционно-финансовый потенциал строительных организаций достаточно высок, несмотря на некоторое снижение деловой активности в 2009-2010 гг. Капитал в мезокомплексе используется эффективно, в обороте участвуют преимущественно собственные источники финансирования, а использование заемных средств очевидно в силу специфики деятельности организаций. Имея сбалансированный портфель заказов, достаточную эффективность инвестиционной деятельности, относительно неплохую платежеспособность и финансовую устойчивость организации создают условия для максимальной интеграции ИСК в экономическое пространство Краснодарского края.

Результаты межрегиональной сравнительной оценки (табл. 4) подтвердили, что конкурентная среда в ИСК Краснодарского края заметно лучше, чем в среднем по России и ЮФО. Возросла доступность услуг естественных монополий, существенно снизился уровень ненадлежащей рекламы, но темпы снижения недобросовестной конкуренции и антиконкурентных действий органов государственной власти и местного самоуправления заметно ниже.

Таблица 4 - Оценка конкурентной среды в инвестиционно-строительном комплексе, % (2009 г.)

| Показатель | РФ | ЮФО | Краснодарский край |

| Уровень ненадлежащей рекламы снизился | 23,96 | 23,33 | 43,37 |

| Уровень недобросовестной конкуренции снизился | 17,45 | 10,32 | 12,48 |

| Антиконкурентных действий органов государственной власти и местного самоуправления стало меньше | 9,58 | 3,08 | 2,49 |

| Состояние конкурентной среды улучшилось | 18,13 | 18,54 | 34,21 |

| Доступность услуг естественных монополий возросла | 10,55 | 7,87 | 10,79 |

Авторское обобщение: составлено по материалам Росстата u

Анализ динамики происходящих изменений показал усиление роли ИСК Кубани в формировании пространственной экономики, даже в условиях мирового финансового кризиса, когда существенно сократились объемы строительства, ухудшилось финансирование строительных работ, в том числе было приостановлено кредитование, увеличилась дебиторская задолженность из-за снижения платежеспособности покупателей.

На основе углубленного анализа мезофакторов формирования и развития ИСК Краснодарского края за 2005 -2010 гг. выделены следующие детерминанты негативного характера:

Отсутствие у хозяйствующих субъектов и населения платежеспособного (инвестиционного) спроса, подорожание кредитов. Влияние недостаточного спроса на инвестиционную активность оценивалось по данным Росстата в 2005 г. – 21%, 2007 г. – 11%, 2009 г. - 29%.

- Низкий уровень доступности жилья из-за ее высокой стоимости (особенно после выбора города Сочи – столицей зимних олимпийских игр) в условиях растущей демографической ситуации. Цены на первичном и вторичном рынках жилья на Кубани выше, чем в соседних регионах: Ставропольском крае и Ростовской области.

- Отсутствие эластичной увязки цен, спроса и предложения на продукцию инвестиционно-строительного мезокомплекса.

- Изменение отраслевой структуры строительства, не в полной мере отражающей реальные потребности населения в строительной продукции и учитывающей денежные доходы малообеспеченного населения.

- Наличие устаревших основных средств, увеличивающих издержки и снижающих конкурентоспособность продукции ИСК.

- Низкий уровень внедрения инноваций (доля предприятий, производящих инновационную продукцию 12-15% от общего количества).

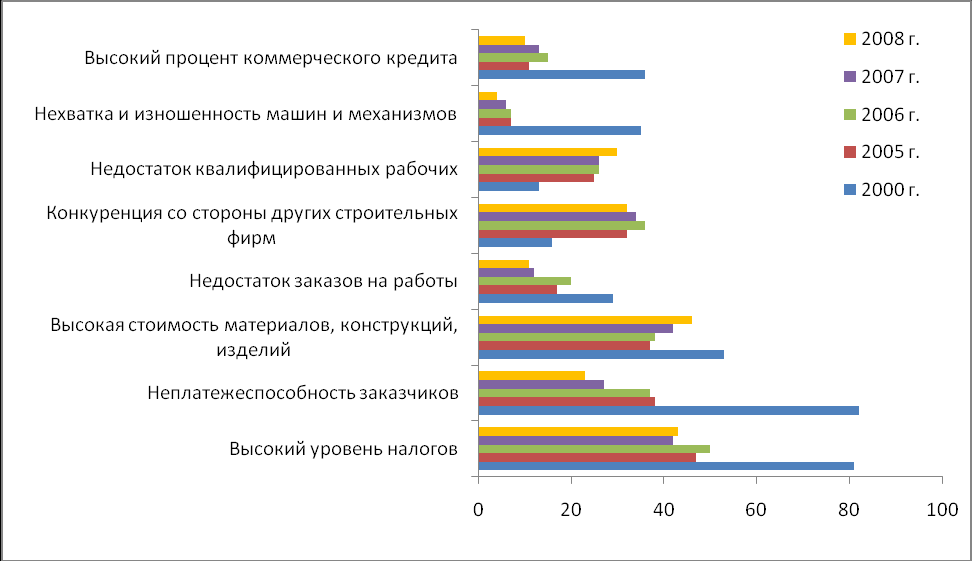

Оценивая мезофакторы инвестиционной деятельности строительного мезакомплекса Краснодарского края в процентах от стопроцентного уровня возможного воздействия на результат, установлена степень и последовательность их влияния: недостаток финансовых средств (60%), неопределенность экономической ситуации в стране (45%), высокий процент коммерческого кредита (36%), инвестиционные риски (23%), отсутствие или несовершенство нормативно-правовой базы (10%).

Изменения воздействия факторов на производственную деятельность и соответственно деловую активность организаций инвестиционно-строительного мезокомплекса Кубани с 2000 г. можно наглядно видеть на рисунке 5.

Рис. 5. Оценка факторов, ограничивающих производственную и деловую

активность организаций ИКС Краснодарского края

(Авторское обобщение по данным Росстата u)

В таблице 5 обобщены результаты оценки факторов внешнего и внутреннего мезоокружения, воздействующие на организации ИСК.

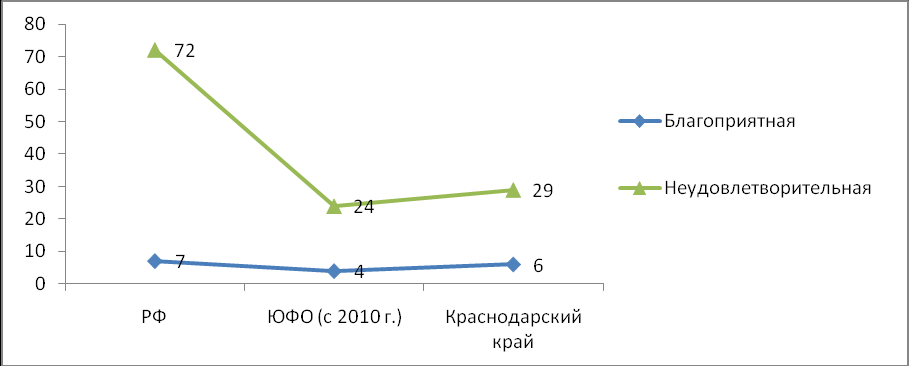

Результаты исследования мезофакторов инвестиционно-строительного комплекса дали возможность определить индекс предпринимательской уверенности в данном кластере, который в Краснодарском крае немного лучше, чем в среднем по РФ и ЮФО. Между тем его значение отрицательное и связано это с общей оценкой экономической ситуации в стране (рис. 6).

Обобщив результаты анализа состояния ИСК Краснодарского края, установлено двустороннее влияние региональной политики с исследуемым объектом: с одной стороны, инвестиционно-строительный мезокомплекс является главным инструментом формирования институционального пространства Кубани и определяет траекторию развития экономики региона, с другой – региональная политика и состояние экономики края создают условия для развития инвестиционно-строительного кластера.

Таблица 5 - Факторы, ограничивающие производственную деятельность

организаций ИСК, % (оценка 2010 г.)

| Категория оценки | РФ | ЮФО | Красно-дарский край |

| Высокий уровень налогообложения | 41 | 31 | 22 |

| Высокий процент коммерческого кредита | 18 | 18 | 8 |

| Недостаток квалифицированных рабочих | 18 | 9 | 4 |

| Недостаток заказов на работы | 27 | 27 | 17 |

| Неплатежеспособность заказчиков | 36 | 26 | 17 |

| Высокая стоимость материалов, конструкций и изделий | 28 | 22 | 24 |

| Нехватка и изношенность строительных машин и механизмов | 4 | 4 | 3 |

| Конкуренция со стороны других строительных фирм | 33 | 28 | 27 |

| Погодные условия | 11 | 14 | 19 |

| Другие | 9 | 9 | 8 |

Авторское обобщение: составлено по материалам Росстата u

Рис. 6. Общая оценка экономической ситуации в инвестиционно-строительном комплексе, % (2010 г.)

(в процентах от стопроцентного уровня возможного воздействия на результат)

Авторское обобщение: составлено по материалам Росстата u

Проанализировав и дав объективную оценку состояния инвестиционно-строительного комплекса Краснодарского края, автором выделены факторы, представляющие наиболее явные угрозы и возможности для дальнейшего его развития по методике SWOT-анализа (рис. 7).

С целью максимальной реализации потенциальных возможностей и минимизации угроз рекомендованы следующие стратегические направления развития инвестиционно-строительного комплекса Краснодарского края до 2020 г.:

- повышение инвестиционной активности, роста капитальных вложений, обновление производственного потенциала и материально-технической базы строительного комплекса;

- усиление конкурентоспособности российских строительных организаций, предприятий стройиндустрии и промышленности строительных материалов на отечественном и зарубежных рынках подрядных работ;

| Сильные стороны | Слабые стороны |

| 1. Благоприятные климатические условия (короткая зима, длительный теплый период, позволяющие производить строительно-монтажные работы практически круглый год). 2. Наличие полного спектра собственных сырьевых запасов для развития базы стройиндустрии региона. 3. Инвестиционный имидж края, прежде всего в странах Западной Европы как основных потенциальных источников иностранных инвестиций. 4. Разработка правил землепользования и застройки. 5. Наличие полного спектра собственных сырьевых запасов для развития базы стройиндустрии. 6. Высокая конкурентоспособность строительной продукции, поставляемой на экспорт. 7. Рост спроса на объекты туристического комплекса. | 1. Высокая степень физического и морального износа основных фондов предприятий. 2. Низкий уровень экономической эффективности части имеющихся инвестиционных проектов. 3. Низкий уровень корпоративного управления на предприятиях - отсутствие программ экономического развития и не использование инструментов фондового рынка. 4. Неурегулированность вопросов собственности. 5. Наличие «теневой» экономики – отсутствует рыночная конкурентная среда для развития малого и среднего бизнеса. 6. Низкий уровень инвестиционной активности населения края – несоответствие уровня покупательной способности населения и ценовой политики рынка. |

| Угрозы | Возможности |

| 1. Уменьшение покупательской способности, в связи с экономическим кризисом. 2. Частое нарушение сроков ввода в эксплуатацию. 3. Риск возникновения ограничений по реализации крупных инвестпроектов из-за роста стоимости строительства вследствие замещения местных строительных материалов привозными. 4. Риск потери конкурентоспособности и банкротства предприятий строительного комплекса. 5. Угроза удорожания энергоносителей и роста издержек предприятий строительного комплекса. 6. Резкое ослабление государственного регулирования инвестиционно-строительным процессом (отсутствие единого федерального центра по управлению стройкомплексом после преобразования Госстроя России, отсутствие вертикальной структуры контрольных и надзорных органов в строительстве, планируемая отмена лицензирования строительной деятельности, ограниченное действие СНиП и других нормативных документов до введения в действие технических регламентов) могут привести к ухудшению качества строительства. | 1. Реализация среднесрочных и долгосрочных мероприятий стратегий развития отраслей экономики края, обеспечивающих рост спроса на капитальное строительство в транспортном и туристическом комплексах, АПК и других отраслях. 2. Реализация программ экономического развития и повышения капитализации предприятий реального сектора экономики края, обеспечивающая переоснащение их основных фондов с ростом спроса на капитальное строительство. 3. Максимальное использование минерально-сырьевой базы края для обеспечения растущих потребностей стройкомплекса. 4. Использование положительного инвестиционного имиджа для привлечения инвестиций в строительный комплекс, в том числе для развития экспортных производств (цемента, стеновых материалов и др.). |

Рис. 7. SWOT-анализ инвестиционно-строительного комплекса

Краснодарского края (Авторская разработка)

- ускорение модернизации производственной базы строительства с ориентацией на преимущественный выпуск эффективных ресурсо- и энергосберегающих материалов, изделий, конструкций, машин и механизмов, не уступающих по своим характеристикам зарубежным аналогам;

- формирование и осуществление государственной градостроительной политики, учитывающей систему социальных, экономических и экологических факторов, обеспечивающих устойчивое развитие края и рост ее инвестиционной привлекательности;

- повышение эффективности государственной поддержки стройидустрии;

- ликвидацию тенденции к старению и сокращению жилищного фонда и инженерных систем, переход к интенсивному их восстановлению и воспроизводству на основе разработки и реализации эффективных социальных и научно-технических программ и проектов на федеральном, региональном и муниципальном уровнях;

- обеспечение строительного рынка продукцией, способной конкурировать с импортными товарами, обеспечить снижение стоимости строительства и эксплуатационных затрат на содержание объектов и одновременно повышать комфортность проживания в жилых домах необходимой надежности и долговечности;

- развитие научно-технического прогресса и инновационной деятельности, направленное на обеспечение качества строительной продукции, высоких потребительских характеристик зданий и сооружений, их надежности, безопасности, функциональной и эстетической комфортности и эксплуатационной экономичности, преобразование архитектурно-строительной среды жизнедеятельности человека и ее дальнейшее развитие до уровня, соответствующего современным достижениям развитых стран;

- обеспечение доступности жилья для разных категорий граждан за счет мероприятий по снижению стоимости жилья, развитию ипотеки, увеличению объемов жилищного строительства, активного участия Кубани в национальном проекте «Доступное и комфортное жилье — гражданам России» и краевой целевой программе «Жилище», предоставления государственной поддержки молодым семьям в решении жилищной проблемы;

- поддержка развития фундаментальной науки и развития наукоемких технологий в строительстве и производстве строительных материалов.

Развивать ИСК Кубани с ярко выраженным мультипликативным экономическим и социальным эффектом, высокой долей добавленной стоимости и значительным потенциалом роста, обеспечивающим экономическую устойчивость региона, предложено по трем комплексным программам (в диссертационной работе разработаны подробные стратегические действия по каждой программе):

Устойчивое, конкурентоспособное развитие жилищного, социально-культурного и промышленного строительства для обеспечения реализации целевых программ федерального, краевого и муниципального уровней, своевременного и полного удовлетворения спроса населения и делового сообщества.

2. Развитие промышленности строительных материалов и минерально-сырьевой базы ИСК края на основе лучшей международной практики для повышения его конкурентоспособности на рынке строительных материалов и конструкций.

3. Создание потенциала будущего развития ИСК на основе повышения эффективности государственного управления, внедрения информационных технологий и практического взаимодействия со смежными отраслями.

Реализация программ направлена на повышение эффективности интеграции ИСК в экономическое пространство Краснодарского края за счет важнейшего вектора поступательного регионального развития - роста конкурентоспособности мезокластера. С этой целью в работе представлен разработанный автором алгоритм внедрения механизма повышения конкурентоспособности ИСК Краснодарского края (рис. 8), для которого определена система институциональных условий и предпосылок.

Для преодоления кризиса и наращивания конкурентных преимущества в ИСК рекомендуется усилить административные методы регулирования, стимулирующую роль бюджетно-налоговой системы и кредитной политики, создать действенный механизм конкуренции на рынке подрядных работ при проведении единой технической политики и рекомендаций в области ценообразования.

В работе предложены меры по обеспечению конкурентоспособности ИСК на государственном, региональном и микроуровне. Определена зависимость результатов организации стройиндустрии от этапов жизненного цикла продукции (работ, услуг) и на этой основе разработаны альтернативные варианты управления ИКС, которые позволят продлить стадию роста и зрелости и получить более высокий экономический и социальный эффект.

Особое внимание уделяется повышению инвестиционной и инновационной активности в исследуемом мезокомплексе. Увеличить инвестиционные потоки в ИСК Краснодарского края предлагается за счет развития механизмов частно-государственного партнерства. Формы государственной поддержки таких проектов могут включать в себя: совместное финансирование инвестиционного проекта на договорных условиях; использование концессионных механизмов; предоставление гарантий и поручительств по обязательствам организаций в пользу кредитных учреждений; субсидирование процентных ставок; предоставление инвестиционного кредита на льготных условиях; участие в уставном капитале создаваемых юридических лиц — операторов инвестиционных проектов; предоставление налоговых льгот; компенсационные механизмы.

Рис. 8. - Алгоритм внедрения механизма повышения конкурентоспособности инвестиционно-строительного комплекса Краснодарского края

(Авторская разработка)

В целях повышение эффективности использования инвестиционно-строительного мезокомплекса разработана на рисунке 9 институциональная модель взаимодействия его участников – партнеров. Эффективность функционирования данной модели многократно возрастет за счет устранения ряда законодательных ограничений и административных барьеров, разработки нормативно-правовых актов, предложенных в работе.

Для научной обоснованности эффективного использования регионального инвестиционно–строительного комплекса Кубани рассчитано уравнение множественной регрессии с использованием программы «STATISTIKA 6.0».

Результативным признаком (y) выбран уровень рентабельности производства продукции (работ, услуг) инвестиционно-строительного мезокластера, поскольку именно он характеризует соотношение эффекта к затратам и является обобщающим показателем эффективности.

| Участники модели | Застройщик | Банк | Институциональный инвестор | Приобретатель жилья |

| Застройщик | Объединение активов в рамках СРО застройщиков | Сопровождение инвестиционных проектов | х | х |

| Институциона-льный инвестор | Поиск и привлечение инвестиций | Содействие в поиске частного независимого инвестора | Объединение капитала и вложений | х |

| Банк | Проверка на соответствие стандартам, разработанным ГФИРС; инициация механизма – выдача строительного кредита; финансовая дисциплина | Объединение финансового потенциала банков с целью инициации масштабных проектов по жилищному строительству | х | х |

| Приобретатель жилья | Социально ответственная деятельность застройщика; снижение стоимости жилья | Ипотека, позволяющая приблизить момент приобретения жилья | Участие капитала населения в доверительном управлении (сохранение сбережений и защита от инфляции) | Товарищества собственников жилья |

Рис. 9. Институциональная модель взаимодействия участников

инвестиционно-строительного комплекса (Авторская разработка)

Факторами – признаками, влияющими на рентабельность, с учетом адекватности современным условиям и устранения мультиколлинеарности определены:

х1 - доля незавершенного строительства в общем объеме выполненных работ, %;

х2 – объем выполненных работ по виду деятельности строительство на 100 рублей выручки (производительность труда), руб.;

х3 – фондоотдача, руб.;

х4- коэффициент оборачиваемости оборотных активов;

х5 - стоимость основных средств на 1 работника (фондовооруженность), млн. руб.;

х6 - стоимость оборотных средств на 1 работника, млн. руб.;

х7 - коэффициент текущей ликвидности (уровень покрытия обязательств оборотными активами, %;

х8 - доля затрат на материалы в себестоимости продукции, %;

х9 - индекс физического объема инвестиций в основной капитал.

Факторы, включаемые в модель, существенны, что можно судить по значению F- критерия Фишера (5,03) и коэффициенту множественной корреляции (0,75). Степень влияния каждого фактора определена в соответствии со значениями их аргументов уравнения линейной регрессии:

У = 5,23 - 0,75х1 + 0,55х2 - 0,03х3 + 0,06х4 + 0,47х5 + 0,37х6 – 0,15х7 - 0,09х8 + 0,31х9

Рентабельность производства продукции (работ, услуг) инвестиционно-строительного мезокомплекса повышается за счет пяти факторов: х2, х4, х5, х6 ,х9. Повышение производительности труда (х2) на 1 рубль приводит к росту рентабельности производства на 0,55%, фондовооруженности (х5) на 1 млн. руб./чел. увеличивает рентабельность на 0,47%, а рост инвестиций в основной капитал мезокомплекса на 1% обеспечивает повышение рентабельности на 0,31%. Рост доли незавершенного строительства в общем объеме выполненных работ на 1% снижает значение рентабельности производства на 0,75%. В меньшей степени негативно на рентабельность влияет доля затрат на материалы в себестоимости продукции (х8).

Результаты корреляционно-регрессионного анализа позволили определить приоритеты повышения конкурентоспособности ИСК Краснодарского края (рост объема выполненных работ, увеличение инвестиций в основной капитал, повышение уровня оснащенности и модернизация основных средств) и два варианта сценария его развития: инвестиционный (прогрессивный) и инерционный (сохранение принципиальных инфраструктурных механизмов, пассивное участие государства, незначительная активность в сфере системного развития мезокомплекса).

Результаты инвестиционного сценария на 2015 г. рассчитаны по уравнению регрессии, а инерционный – методом экстраполяции (по уравнению степенной функции).

Установлены факторы риска повышения конкурентоспособности инвестиционно-строительного комплекса: коммерческий, ценовой, инфляционный, инвестиционный, экологический. Особое внимание уделено обеспечению экологической безопасности и развитию в регионе экодевелопмента.

Обобщив результаты диссертационного исследования эффективность (Y) ИСК представлена в виде математической функции, где переменными являются детерминанты, определяющие ее уровень: Y= Σ f (P, R, V, I, In)

P - потенциал ИСК;

R – рыночные условия функционирования объектов ИСК комплекса;

I- привлеченные инвестиции в ИСК;

V - объем продукции (работ, услуг) ИСК;

In – инновации в ИСК.

ОСНОВНЫЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Инвестиционно-строительный комплекс имеет двухстороннюю связь с региональной экономикой. С одной стороны его развитие зависит от степени концентрации капитала в регионах, природных и экономико-географических ресурсов, уровня региональной экономической развитости, развития инженерной и социально-бытовой инфраструктур. С другой стороны, инвестиционно-строительный комплекс органически связан с остальными отраслями экономики как инструмент их развития, выполняет бюджетную, градообразующую, институциональную, социальную и стабилизирующую функции.

В целях стратегического управления интеграцией инвестиционно-строительного комплекса в экономическое пространство региона дана классификация факторов и рекомендованы показатели оценки ИСК по территориальной принадлежности.

ИСК - это мощный институт развития пространственной экономики Кубани, который следует рассматривать как отдельный кластер экономики региона, создающий базу для вложения инвестиций и инноваций. В нем создается 14% регионального валового продукта и формируется до 10% всех налоговых поступлений в бюджетную систему, в нем занято 1/12 часть всего трудоспособного населения края. Динамичное развитие ИСК Краснодарского края характеризуют результаты аналитического исследования. Оценка мезофакторов позволила выявить детерминанты, ограничивающие его производственную деятельность, деловую и предпринимательскую активность. На основе SWOT-анализа установлено, что региональный ИСК имеет существенные преимущества и возможности относительно угроз.

Стратегия повышения эффективности ИСК Краснодарского края и наращивание его институционального потенциала предполагает реализацию трех комплексных программ, основанных на усилении административных методов регулирования, бюджетно-налоговой системе, кредитной политики, инновационной деятельности, рекомендациях в области ценообразования и развития частно-государственного партнерства.

Реализация стратегии развития инвестиционно-строительного мезокомплекса обеспечит выход Краснодарского края на стандарты благосостояния, соответствующие развитым странам мира; научное и технологическое лидерство региона в ИСК, обеспечивающим его конкурентные преимущества и экономическую безопасность; укрепление позиций данного кластера в формировании пространственной экономики Кубани; превращение Краснодарского края в один из ведущих центров стройиндустрии, обладающих высокоразвитой инфраструктурой; формирование эффективных институтов строительного мезокомплекса; удовлетворение потребностей в конкурентоспособной строительной продукции. В результате ИСК Краснодарского края станет мезокластером с высоким инновационным потенциалом, в полной мере реализующим свои конкурентные преимущества на Юге России, будет стимулировать создание институционального потенциала опережающего развития, повышение конкурентоспособности и экономической устойчивости региона.

Список публикаций по теме диссертации

Публикации в ведущих рецензируемых журналах, определенных ВАК

1. Сахно М.Я., Климова Н.В. Показатели оценки финансового потенциала строительных организаций.- М.: Аудит и финансовый анализ. - 2010. - № 3 – 0,3 п.л. (авт. 0,2 п.л.).

2. Сахно М.Я. Стимулирующие механизмы привлечения центральных инвестиционно-финансовых потоков в регион [Электронный ресурс]// Управление экономическими системами: электронный научный журнал / Кисловодский институт экономики и права -. 2010.- № 4 (24)//URL: p.ru - 0,5 п.л.

3. Сахно М.Я. Анализ мезофакторов формирования и развития инвестиционно-строительного комплекса // Поволжский государственный университет. Вестник Поволжского государственного университета экономики и сервиса. Серия «Экономика». - 2011. - № 1 (15) - 0,5 п.л.

4. Сахно М.Я. Инвестиционно-строительный комплекс как экономическая категория [Электронный ресурс]// Управление экономическими системами: электронный научный журнал / Кисловодский институт экономики и права -. 2011.- № 3 (27)// URL: p.ru - 0,5 п.л.

5. Сахно М.Я. Управление интеграцией инвестиционно-строительного комплекса Краснодарского края в экономическом пространство региона [Электронный ресурс]// Инженерный вестник Дона: электронный научно-инновационный журнал. -– 2011.- №1// URL: .ru.- 0,5 п.л.

Публикации в других научных изданиях

6. Сахно М.Я., Климова Н.В. Оценка инвестиционной деятельности организаций стройидустрии// Сб. мат. международ. научно-практ. конф.- Шадринск: ШГПИ ОГУП Шадринский Дом Печати, 2008. - 0,6 п.л. (авт. 0,3 п.л.).

7. Сахно М.Я. Оценка влияния инвестиционно-строительного комплекса на экономику региона// Материалы международной научной конференции «Проблемы и перспективы реализации национальных проектов развития экономики России».- Краснодар: КубГАУ, 2009.- 0,4 п.л.

8. Сахно М.Я. Факторы стратегического изменения организаций инвестиционно-строительного комплекса с учетом этапов их жизненного цикла//Сб. мат. международ. научно-практ. конф.- Краснодар: Южный институт менеджмента, 2009.- 0,3 п.л.

9. Сахно М.Я. Частно-государственное партнерство в инвестиционно-строительном комплексе Краснодарского края// Сб. мат. международ. научно-практ. конф.- Краснодар: КубГАУ, 2009.- 0,2 п.л.

10. Сахно М.Я. Развитие инвестиционно-строительного мезокомплекса на инновационной основе// Сб. мат. международ. науч-практ. конф.- Астрахань: АГТУ, 2009.-Т. 2.- 0,3 п.л.

11. Сахно М.Я. Роль региональной политики в формировании конкурентоспособного инвестиционно-строительного комплекса на Кубани// Сб. мат. международ. науч-практ. конф.- Магнитогорск: МаГУ, 2009.- Ч.2.- 0,4 п.л.

12. Сахно М.Я. Основные направления интеграции инвестиционно-строительного мезокомплекса в пространственную экономику// Сб. мат. IV Межвузовской научной конф.- Краснодар: ИМСИТ, 2010.- 0,2 п.л.

13. Сахно М.Я. Инвестиционно-финансовый потенциал как экономическая категория// Сб. мат. международ. науч-практ. конф. – Краснодар: Южный институт менеджмента, 2010.- Ч.1. - 0,3 п.л.

14. Сахно М.Я. Формирование стратегии наращивания ресурсного потенциала инвестиционно-строительного комплекса на мезоуровне.- М.: Экономика. Управление. Право.- 2011.- № 2 (14).- 0,3 п.л.