Планирование выполнения проекта и ориентировочное определение его стоимости Технико-экономический анализ: цели и проблемы

| Вид материала | Лекции |

- А. Н. Низов Контрольные работы (задания) по курсу «Планирование и технико-экономический, 61.57kb.

- Планирование разработки с построением сетевого графика; Расчет стоимости разработки, 451.26kb.

- Пособие предназначено для выполнения лабораторных и практических заданий по дисциплине, 351.37kb.

- Календарно-тематический план курсов повышения квалификации «Управление проектами, 17.68kb.

- Задачи стажера в рамках проекта (индивидуальное проектное задание), 8.2kb.

- Рабочая программа по дисциплине «Технико-экономический анализ деятельности предприятий», 397.67kb.

- Планирование Анализ Регулирование Контроль Целью банковского менеджмента является:, 130.14kb.

- Методические указания и задания для выполнения курсового проекта студентам очной, 181.65kb.

- Публичный доклад моу лицея «Технико-экономический», 517.46kb.

- Задачей данного проекта является определение технико-экономических показателей цеха, 538.6kb.

Прогнозирование экономических показателей

Одна из сложнейших задач — определение затрат, связанных с разработкой, изготовлением и эксплуатацией объекта ТЭА, т.е. таких показателей, как себестоимость и цена, капитальные вложения (инвестиции) в разработку и производство, эксплуатационные издержки.

Прогнозирование себестоимости изделия. Метод расчета себестоимости по статьям калькуляции требует, прежде всего, определения материалоемкости по рабочим чертежам и трудоемкости по нормам времени, зафиксированным в технологических картах. Поэтому он может быть использован в ТЭА только на стадии рабочего проектирования и изготовления опытного образца, а также при подготовке и освоении производства. На более ранних этапах проектирования объем ин формации об изделии крайне мал, известны только те пара метры и показатели, которые включаются в ТЗ на разработку в виде технических требований. Однако именно на этапах ТЗ и технического предложения необходимо принять решение о целесообразности создания объекта с определенными свойствами. Следовательно, во-первых, прогнозирование себестоимости нужно рассматривать как процесс последовательного приближения и уточнения, начиная его с самых ранних этапов разработки и вплоть до серийного изготовления изделия. Во-вторых, необходимо располагать такими методами прогнозирования, которые позволили бы при минимуме информации дать ответ с достаточной точностью.

Кроме того, надо учитывать, что величина себестоимости определяется не только техническими характеристиками изделия, но и организационными условиями его производства, объемом выпуска, отраслевыми особенностями, т.е. целым рядом случайных, вероятностных факторов. Поэтому важен анализ фактических затрат на создание аналогичных объектов и после дующее использование методов математической статистики.

Метод удельных весов (метод структурной аналогии) использует статистические данные о структуре себестоимости изделий, аналогичных проектируемому. В основе метода заложены следующие предпосылки:

1) наибольший удельный вес в себестоимости многих ма шин имеют материальные затраты (до 50-70%), и точность их оценки определяет точность прогнозирования себестоимости;

2) структура себестоимости меньше зависит от изменения

конструкционных параметров и показателей, чем сама

себестоимость.

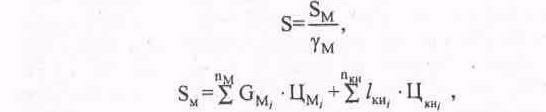

Поэтому для определения себестоимости изделий, похожих по конструкции и выпускаемых в условиях одного типа производства, предлагается использовать следующие зависимости:

где sm — сумма затрат на материалы и комплектующие при изготовлении изделия;

ум — удельный вес затрат на материалы и комплектую щие в производственной себестоимости изделий-аналогов (во многом величина ум зависит от типа про изводства; так, если в массовом производстве в среднем ум = 55-70%, т.е. S ~ 1,5 Sм, то в условиях единичного

производства ум = 25-30%, т.е. S ~ 4 Sм,;

n„ — номенклатура используемых материалов;

Gмi, — норма расхода материалов i-го вида на изделие;

Цмi; — цена единицы измерения i-го материала;

nки — номенклатура используемых полуфабрикатов и комплектующих изделий

Цкиi — цена единицы комплектующих изделий i-го вида;

lкиi, — количество комплектующих изделий i-го вида.

Норма расхода материала определяется, как

где Сч — масса детали после обработки,

kим — коэффициент использования материала.

В основе метода удельных показателей лежит предположение о прямой пропорциональной зависимости между себестоимостью и основным техническим параметром, в качестве которого чаще всего выбирается масса или мощность изделия. Наибольшее применение метод находит для таких изделий машино- и приборостроения, в которых усложнение конструкции связанно, прежде всего, с увеличением числа деталей, с увеличением материалоемкости. Основное преимущество метода в его простоте и быстром получении результата. В специализированных конструкторских организациях создаются нормативы удельных затрат на 1кг или 1т конструкции для машин определенного вида и сходных между собой по конст руктивной сложности, мощности, габаритам.

Себестоимость нового изделия Sн рассчитывается как

Sн = SyG GH

где SyG — удельная себестоимость единицы массы, руб/кг,

GH — масса нового изделия, кг. В общем виде модель можно представить следующим образом:

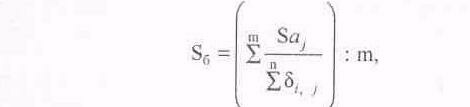

Sн = Syxi xi

где xi — параметр, определяющий величину себестоимости для данного вида изделий,

Syxi — удельная себестоимость, т.е. себестоимость единицы измерения i-го параметра, рассчитываемая по статистическим данным как

Syxi = (Saj/xij) / m

где Saj — себестоимость j-го изделия-аналога,

xij — значение i-го параметра для j-го изделия,

m — количество изделий-аналогов, по которым есть необходимая статистика.

Основной недостаток метода — низкая степень точности. Расчеты на основе метода удельных показателей можно попытаться уточнить, используя дифференцированные удельные показатели — удельную материалоемкость и удельную трудоемкость. При этом раздельно рассчитывают затраты на материал Sm и заработную плату основных производственных рабочих Lо:

Sm = GнGyЦмср

Lо = tyGнCtср

где Gy — расход материалов на единицу массы конструкции, кг/кг (иначе - средний удельный вес массы материалов в общей массе конструкции для аналогичных изделий);

Gн — масса конструкции, кг (задана в ТЗ);

Цмср — средняя цена одного кг материалов, используемых в конструкции, руб/кг (ее можно определить как средневзвешенную по аналогичным конструкциям,

n — число наименований используемых материалов,

Gмi, — масса i-го материала,

Цмi — цена единицы измерения i-го материала;

ty — средняя трудоемкость изготовления единицы массы, нормо-часы/кг,

Ctср — средняя тарифная ставка рабочего, руб/н-час.

Далее можно определить прогнозируемую себестоимость проектируемого изделия Sн, руб/шт., используя стандартную формулу расчета:

где — коэффициент, учитывающий дополнительную заработную плату.

— коэффициент, учитывающий отчисления в социальные фонды,

kкосв. — коэффициент косвенных (производственных и управленческих)расходов,

kком. — коэффициент коммерческих (непроизводственных) расходов.

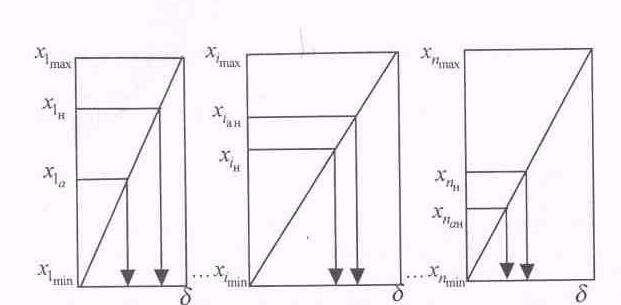

Балльный метод предполагает комплексное использование статистической информации и экспертных методов с помощью следующего алгоритма:

• эксперты согласовывают перечень параметров, оказывающих наибольшее влияние на себестоимость, и ранжируют их по степени влияния;

• предельному значению каждого включенного в перечень показателя в соответствии с итогами ранжирования присваивают определенный балл (например, от двух до пяти), и разрабатывают систему баллов, подобно изображенной на рис. 4. Изменение любого показателя вверх по оси должно соответствовать увеличению себестоимости (метод предполагает линейную зависимость между себестоимостью и показателем);

• по разработанной системе определяют сумму баллов для изделий-аналогов, уже находящихся в производстве, и рассчитывают ценностной множитель — среднюю стои мость одного балла:

где m — число изделий-аналогов,

Saj— производственная себестоимость j-го изделия-аналога,

n — число параметров, используемых для прогнозирования,

ij — число баллов для j-го изделия по i-му параметру;

Рисунок 4. Система баллов для прогнозирования себестоимости проектируемого объекта

По этой же системе определяют сумму баллов разрабатываемого изделия и рассчитывают его себестоимость как

Правильный выбор и оценка отобранных показателей позволяют получить приемлемую точность прогнозирования себестоимости на ранних стадиях проектирования.

Метод корреляционного моделирования позволяет вы явить комплексное влияние на величину себестоимости целого ряда факторов, причем не только конструкционных, но и производственных и эксплуатационных, имеющих случайный, вероятностный характер. Для оценки таких показателей применяют средние величины, в частности математическое ожидание.

Корреляция — связь между случайными величинами, при которой математическое ожидание одной из них меняется в зависимости от изменения другой (парная корреляция) или других (множественная корреляция). Сама зависимость между величинами называется регрессией первой величины на вторую, поэтому выявление и изучение этих зависимостей называют регрессионным анализом (например, изучение регрессии себестоимости на мощность, т.е. изучение изменения себе стоимости при изменении мощности).

Для расчета себестоимости проектируемого изделия можно использовать линейные зависимости типа

где хin — учитываемые параметры изделия или производственные и эксплуатационные факторы, 1 < i

аi — коэффициенты, отражающие степень влияния i-го параметра на себестоимость.

Значения коэффициентов определяют методом наименьших квадратов, используя статистическую информацию об изделиях-аналогах. Полученная зависимость позволяет оценить точность прогнозирования себестоимости методом корреляционного моделирования.

Если изменение себестоимости от рассматриваемых пара метров имеет явно нелинейный характер, используют степенные зависимости типа

Их приводят к линейному виду путем логарифмирования и решают так же, как линейные.

Рассмотренные методы прогнозирования себестоимости на ранних стадиях проектирования основаны на использовании статистической информации об изделиях-аналогах. Поэтому особо важное значение имеет качество исходного статистического материала и, прежде всего, обоснованность выбора параметров и факторов, включаемых в модель, и отсутствие их взаимного влияния; достаточный объем выборки, определяющий надежность и достоверность получаемых зависимостей; однородность данных, т.е. отсутствие аномальных значений.

Для прогнозирования себестоимости сложных изделий и систем используют агрегатный метод, при котором

где nc —число агрегатов и блоков собственного изготовления;

Sагрj — себестоимость отдельных агрегатов, узлов и блоков, определенная перечисленными выше методами;

nn — число покупных агрегатов и блоков;

Цагрj — оптовая цена покупных комплектующих изделий i-го вида;

kтз — коэффициент транспортно-заготовительных расходов;

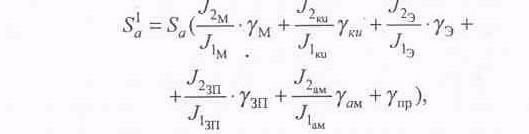

— коэффициент, учитывающий расходы на сборку, монтаж и наладку изделия (среднее значение = 1,1-1,25 для крупносерийного производства). Особо отметим, что при прогнозировании себестоимости базой прогноза служит информация за прошедшие периоды времени и поэтому необходима корректировка полученных значений. Если, например, значение определялось несколько лет назад, то и прогнозное значение Sн соответствует тем ценам, нормам и нормативам, которые существовали в то время. Однако при высоких темпах инфляции значение будет определяться не только изменением параметров, но и изменением индексов цен на материалы, комплектующие изделия, тарифов на транспортировку, электроэнергию, ставок заработной платы и т.п. Учесть эти изменения можно, используя данные о структуре себестоимости и соответствующие индексы цен:

где Sa— значение себестоимости изделия-аналога;

i — удельный вес соответствующего элемента себе стоимости (например, удельный вес затрат на материалы в себестоимости изделия м, удельный вес затрат на комплектующие ки удельный вес затрат на электроэнергию э удельный вес заработной платы зп, удельный вес амортизационных отчислений ам);

J2i,J1i — индексы цен на материалы, электроэнергию и т.п. в том году, для которого определяется прогнозное значение себестоимости, и в том, для которого определялось базовое значение Sa;

пр — удельный вес не изменяющихся затрат.

Прогнозирование единовременных вложений (инвестиций). Рассматриваемое проектное решение может привести при его реализации к единовременным затратам, связанным с разработкой (научно-исследовательские, проектно - конструкторские и технологические работы — НИОКР), производством и эксплуатацией проектируемого объекта.

Себестоимость научно-технической продукции, являющейся результатом НИОКР, определяется по следующим калькуляционным статьям:

1. Материалы, покупные изделия и полуфабрикаты для изготовления макетов и опытных образцов, включая расходы на их приобретение и доставку. Стоимость вспомогательных материалов относится на эту статью только в том случае, если их расход связан с выполнением данной темы, в противном случае она относится на статью «Накладные расходы». Из затрат на материалы исключается стоимость возвратных отходов.

2. Затраты по работам, выполняемым сторонними организациями, которые учитываются в договорных ценах в соответствии с контрагентскими (соисполнительскими) договорами.

3. Спецоборудование для научных (экспериментальных) работ, включая затраты на приобретение и изготовление стендов, испытательных станций, приборов, установок и пр., а также серийных изделий, предназначенных для использования в качестве объектов испытаний и исследований, необходимых для выполнения данной НИОКР.

4. Оплата труда работников, непосредственно занятых созданием научно-технической продукции, включая тарифную заработную плату, а также премии за достигнутые результаты, стимулирующие и компенсирующие выплаты, а также выплаты по договорам гражданско-правового характера, относящимся к выполнению НИОКР.

5. Отчисления на социальные нужды в соответствии с законодательством от суммы затрат на оплату труда работников, непосредственно занятых в НИОКР.

6. Прочие прямые затраты (например, на подготовку научно-технической информации, проведение патентных исследований и экспертиз, услуги всех видов связи, на командировки работников, занятых в данной НИОКР).

7. Накладные расходы, включая управленческие и общехозяйственные расходы основного и вспомогательного производства, и прочие, которые не представляется возможным отнести прямо на конкретный договор.

Научные организации могут предусматривать выделение из состава накладных расходов затрат на содержание и эксплуатацию научно-исследовательского оборудования и установок, если имеется возможность распределить эти затраты между отдельными договорами пропорционально времени за грузки оборудования.

'Накладные расходы распределяются по отдельным договорам пропорционально объемам выполненных работ в договорных ценах; воз можно также распределение накладных расходов пропорционально за тратам на оплату труда работников, непосредственно занятых выполнением данной НИОКР, а также иным способом, отражающим специфику данной организации.

На стадии прогнозирования расходы на выполнение НИОКР можно определить, используя статистическую ин формацию и следующие методы.

1. По средней стоимости одного человеко-дня. Метод применяется при отсутствии тем-аналогов. По от четным данным за прошлые периоды определяется средняя стоимость одного человеко-дня i-го подразделения, включающая расходы по всем калькуляционным статьям:

где n — число разработок в прошедшем периоде;

Sниокрij — сметная стоимость j-й НИОКР в i-м подразделении;

Rij — количество сотрудников i-того подразделения, принимавших участие в j-той НИОКР;

Тдi —директивный (установленный) срок выполнения j-той НИОКР;

Ri — количество сотрудников в r-том подразделении;

Fдj — действительный фонд времени одного исполнителя в прошлом периоде.

Теоретическая предпосылка использования системы аналогов заключается в том, что несмотря на оригинальность НИОКР в целом большинство элементов, которые их составляют, повторяются в определенных количественных и качественных соотношениях во всех разработках. Задача, таким об разом, сводится к выявлению этих простейших элементов, их классификации и определению на этой основе сметной стоимости НИОКР.

Зная общую численность работников подразделения и перечень работ в плановом периоде, можно распределить исполнителей по темам и определить стоимость новой разработки:

где n - число подразделений, участвующих в разработке,

Fдi — действительный фонд времени одного работника в

периоде, соответствующем директивному сроку выполнения НИОКР;

Riн — численность сотрудников i-го подразделения, принимающих участие в данной НИОКР.

2. По фактическим затратам на выполнение НИОКР в прошлые периоды.

Порядок расчета:

• подбор тем-аналогов, исключение из фактических затрат на их разработку непроизводительных затрат;

• определение экспертным путем степени усложнения но вой разработки по сравнению с аналогом и ввод коэффициента сложности kсл;

• Расчет Sниокрн:

где Sниокрб — себестоимость базовой НИОКР.

3. По удельному весу калькуляционных статей или отдельных этапов работ. Например, следующим образом:

где Lниокрн — фонд заработной платы исполнителей по данной теме;

зп — удельный вес заработной платы в общей сумме расходов (без стоимости специального оборудования и контрагентских расходов) для аналогичных исследований;

Sоб — стоимость специального оборудования для выполнения темы;

S ст— стоимость контрагентских работ;

Тд — директивный срок разработки;

Ri — число исполнителей i-той категории;

m — число категорий исполнителей;

Li — оклад исполнителя i-той категории.

При прогнозировании себестоимости ОКР определение за работной платы исполнителей может опираться на существующие во многих отраслях нормативы трудоемкости различных видов конструкторско-технологических работ.

Если НИОКР проводятся не силами производителя, а сторонними организациями, то их результаты (или права на использование этих результатов) приобретаются производителем по соответствующей цене, согласованной в процессе заключения контракта. Прогнозирование такой цены требует проведения маркетинговых исследований с последующим определением возможной прибыли производителя при использовании результатов НИОКР в перспективе.

Инвестиции в производство могут учитывать как основные, так и оборотные средства, на величину которых повлияет принимаемое проектное решение.

Уточненный способ предполагает прямой расчет отдельных элементов инвестиций на основе соответствующей ин формации; например, расчет стоимости технологического оборудования:

где Цобi — цена единицы оборудования, используемого на i-той операции технологического процесса;

nобi — количество единиц оборудования на i-той операции;

kтм — коэффициент, учитывающий затраты на транспортировку и монтаж, kтм >1;

ti — машиноемкость i-той операции;

N - объем производства продукции в рассматриваемом периоде;

Fэфi - эффективный фонд времени работы единицы оборудования в том же периоде,

mo — количество операций технологического процесса.

Приближенные способы расчета используют нормативные, экспертные или статистические оценки. Например, можно использовать нормативы удельных капитальных вложений как на натуральную единицу продукции определенной отрасли в год КyN , так и на один рубль объема товарной продукции в год КyQ :

где К — потребность в капитальных вложениях при заданном объеме производства или заданной выручке от реализации товарной продукции.

В последнем случае сначала придется прогнозировать цену производителя для рассматриваемого объекта ТЭА. В справочниках приводятся нормативы удельных капитальных вложений с распределением их на строительно-монтажные работы и стоимость оборудования, например: удельные капитальные вложения в производство вычислительной техники (ВТ) составляют 0,94 руб. вложений /руб. производимой ВТ, в том числе на строительно-монтажные работы — 0,51, на оборудование — 0,36; удельные капитальные вложения в производство оптико-механических приборов составляют 1,05 руб./руб., в том числе на строительно-монтажные работы — 0,57, на оборудование — 0,43.

При расчетах целесообразно учитывать, что значения Ку могут меняться в зависимости, от планируемого объема вы пуска; например, в автомобильной промышленности:

где Куб — удельные капитальные вложения при Nб = 25000 шт/год.

Для уточнения оценки возможно исследование зависимости удельных капитальных вложений от основных параметров изделия.

В ряде случаев при определении капитальных вложений в производство необходимо учитывать не только первоначальную стоимость нового, вновь приобретаемого оборудования Кпервн, но и остаточную стоимость имеющегося оборудования, используемого при осуществлении данного проектного решения, Костисп ликвидационную стоимость имеющегося оборудования, выбывающего в связи с данным проектным решением, Кликввыб, т. е.

Если капиталовложения осуществляются в разные сроки, то суммировать их необходимо с учетом коэффициента дисконтирования:

где Т —- период, за который учитываются затраты и резуль таты проектного решения;

Kt — капиталовложения текущего, t-го года;

Е — норматив эффективности (норма, или ставка дисконта);

(1 +Е)t — коэффициент дисконтирования.

Прогнозирование эксплуатационных затрат. Многими исследованиями установлено, что для машин и приборов эксплуатационные издержки, связанные с ремонтом и обслуживанием, за срок службы в несколько раз, а иногда и на порядок превышают себестоимость изготовления машины, например:

| Виды технических изделий | Отношение эксплуатационных издержек за срок службы к себестоимости изготовления |

| Токарно-винторезные станки | 25—50 |

| Токарные автоматы | 3-10 |

| Токарные станки с ЧПУ | 2-4 |

| Грузовые автомобили | 30 |

| Тракторы, экскаваторы, бульдозеры | 6-11 |

| Радиотехническая аппаратура | 10-12 |

Следовательно, принимая проектное решение, нельзя игнорировать последующее за ним изменение эксплуатационных издержек.

Перечислим типовые виды эксплуатационных затрат:

- затраты на материалы и комплектующие изделия, используемые в процессе эксплуатации объекта;

- заработная плата обслуживающего персонала, в том числе ремонтников;

- затраты на потребляемые топливо и энергию;

- амортизационные отчисления.

Величина перечисленных затрат определяется прежде всего условиями эксплуатации и так или иначе связана с пара метрами и показателями объекта, например:

• уровень надежности, обусловленный конструкторским решением, определяет затраты на запасные части при текущем ремонте, а показатель ремонтопригодности — трудоемкость ремонта и, следовательно, затраты на оплату труда;

• мощность двигателя повлияет на энергопотребление;

• автоматизация управления сократит расходы на заработную плату обслуживающего персонала и т.п.

Такие зависимости также можно формализовать и использовать в ТЭА, тем более что часто важна не столько абсолютная величина затрат, сколько ее изменение вследствие принимаемых проектных решений.

Прогнозирование цен на стадии принятия конструкторско-технологических решении — задача весьма непростая. Во-первых, как известно, уровень цены формируется под воздей ствием многих факторов (как внешних, так и внутренних с точки зрения производителя), имеющих самую различную природу, например:

• степень новизны продукции;

• условия конкуренции (тип конкурентного рынка, существование патентной защиты или ноу-хау, наличие или угроза появления товаров-заменителей и т.п.);

• рыночные условия и условия сбыта (круг потребителей и их чувствительность к изменению цены, эластичность спроса, каналы товародвижения и т.п.);

• номенклатура выпускаемой продукции и финансовое со стояние фирмы;

• издержки производства и величина ожидаемой прибыли;

• степень государственного регулирования цен на данную продукцию и т.п.

Следовательно, прогнозирование цены может потребовать исследования и прогнозирования не только собственных единовременных и текущих затрат, но и рыночных условий и их динамики за период СОНТ.

Во-вторых, в задачах ТЭА очень важны принципы, положенные в основу образования цены производителя: является ли цена функцией производственных затрат или цену формируют показатели качества объекта ТЭА, определяемые потребителем?

Поэтому, прежде чем говорить о методах прогнозирования цены, напомним некоторые виды цен и элементы цены, а так же особенности ценообразования на различных типах рынков.

Множество ценообразующих факторов и разнообразие условий применения продукции приводят к большому разнообразию цен и, соответственно, к необходимости их классификации по различным признакам. Одна из возможных классификаций приведена в табл. 4. .

Таблица 4 Классификация цен

| Признаки классификации | ||||

| Степень свободы изготовителя при назначении цены Договорная(контрактная) цена Свободная рыночная цена Цена, регулируемая государственными органами | Стадия товародвижения Цена производителя Отпускная (заявленная) цена Оптовая цена Розничная (продажная) цена | Принцип формирования цены производителя Цена по затратам Цена безразличия | Специальные условия поставки Различные виды цен по степени учета транспортных, страховых издержек и прочих коммерческих условия | Условия контракта Цена предложения (исходная цена) Твердая цена Цена с после дующей фиксацией Скользящая цена |

В зависимости от условий формирования цены и условий контракта, от степени свободы производителя при назначении цены, от условий реализации и условий налогообложения цена, которую уплачивает потребитель в качестве денежного выражения стоимости товара, может изменяться в достаточно широких пределах.

Цена производителя определяет ту сумму, которую получит от сделки производитель; она включает издержки производства и прибыль производителя.

Однако потребитель получит товар по отпускной цене, увеличенной на сумму налогов, которые производитель пере числит государству — акциза и налога на добавленную стоимость. Если в процесс продвижения товара включаются сбытовые посредники, то цена превращается в оптовую, возрастая за счет наценок, обеспечивающих посредникам возмещение издержек и получение прибыли.

И, наконец, при продаже изделия конечному потребителю оптовая цена превращается в розничную за счет включения торговой наценки, благодаря которой продавец возмещает издержки обращения и получает прибыль. Приведем схему формирования розничной цены.

| Прямые издержки | Косвенные издержки |

| Производственная себестоимость единицы продукции | Управленческие и коммерческие расходы |

| Полная себестоимость единицы продукции + | Прибыль производителя |

| Цена производителя + | НДС, акциз |

| Отпускная цена + | Издержки и прибыль сбытовой организации |

| Оптовая цена + | Издержки и прибыль торговой организации |

| РОЗНИЧНАЯ ЦЕНА |

Естественно, чем большее число посредников участвует в продвижении товара от производителя к потребителю, тем выше розничная цена. Например, при самой простой схеме:

«производитель - торговая организация», розничная цена на автомобиль:

При ставке акцизного налога A = 10%, ставке налога на добавленную стоимость Сндс = 20% и торговой наценке Стн =20%,Цроз=1,56 Цпроизв.

Подобный расчет необходим в условиях рыночной конкуренции, поскольку спрос будет формироваться именно розничной ценой. Часто задача решается в обратном порядке: условия конкуренции диктуют производителю розничную цену, которая определяет верхнюю границу цены производителя и, следовательно, верхнюю границу затрат при заданном уровне прибыли.

Таким образом, к элементам розничной цены относятся издержки и прибыль производителя, налоги, издержки и при быль сбытовых и торговых посредников, а также транспортные расходы, страховые сборы, государственные и таможенные пошлины.

Машиностроительное предприятие чаще всего действует на неоднородном рынке, т. е. на таком, где у продавцов есть возможность конкурировать, совершенствуя как технические и прочие свойства продукции, так и коммерческие и организационные условия ее реализации, в то время как покупатель может выбирать товар, руководствуясь спектром его свойств и цен и собственными потребностями и возможностями. В такой ситуации при формировании цены производителя удобно использовать допуск, нижней границей которого служит цена по затратам, а верхней — цена безразличия.

Цена по затратам основывается на издержках производства, связанных с изготовлением единицы продукции данного наименования, и включает такую величину прибыли, которая будет примерно на уровне прибыли других изготовителей аналогичной продукции; в условиях высокой инфляции обеспечит необходимый прирост оборотных средств; позволит предприятию осуществлять техническое совершенствование и модернизацию как производства, так и продукции. Различные методы формирования цены по затратам приведены в табл. 5. В основе всех методов — расчет наценки в процентах к базе формирования цены.

Таблица 5 Методы ценообразования

| Наименование | База формирования цены | Расчет наценки | Цель метода и расчет цены |

| 1. Метод полных затрат (метод на основе рентабельности производства) | Полная себестоимость единицы продукции | Желаемая прибыль от реализации / Суммарные затраты на производство | Обеспечить заданный уровень прибыли на 1 руб. суммарных затрат на производство |

| 2. Метод переменных затрат | Переменные производственные затраты на единицу продукции | (Желаемая прибыль + суммарные постоянные производственные, управленческие и коммерческие затраты) / Суммарные переменные производственные затраты | Обеспечить заданное соотношение между маржинальной прибылью и переменными затратами |

| 3. Метод на основе валовой прибыли | Производственная себестоимость единицы продукции | (Желаемая прибыль + суммарные управленческие и коммерческие затраты) / Суммарные производственные затраты | Обеспечить заданный уровень прибыли на 1 руб. производственных затрат |

| 4. Метод на основе рентабельности активов | Полная себе стоимость единицы продукции | (Желаемая рентабельность активов умножить на стоимость активов)/Планируемый объем производства | Обеспечить заданную рентабельность активов |

Выбор метода зависит от задач, которые ставит перед со бой предприятие. Наиболее широко на практике используется первый метод; он связан с калькуляцией полной себестоимости продукции и, следовательно, с распределением косвенных расходов.

Метод переменных затрат не требует распределения постоянных затрат по конкретным изделиям; они погашаются за счет маржинальной прибыли.

Маржинальная прибыль представляет собой разность между выручкой от реализации и суммарными переменными за тратами и включает суммарные постоянные затрать! и прибыль. Для одного изделия удельная маржинальная прибыль - разность между ценой и удельными (на единицу продукции) переменными затратами. Чем больше удельный вес маржинальной прибыли в цене, тем больше вклад конкретного изделия в по гашение суммарных постоянных издержек, связанных, как из вестно, не с производством конкретного товара, а с обеспечением деятельности предприятия в целом. Если предприятие уже производит несколько видов продукции, то для нового изделия цена по затратам на краткосрочный период может быть сформирована на основе только прямых переменных издержек, поскольку косвенные расходы покрываются уже освоенной продукцией.

Распространение получил также метод целевого ценообразования, когда прибыль устанавливается не в процентном отношении к издержкам, а является индивидуальной величи ной для каждого конкретного вида продукции. Методика основывается на анализе безубыточности и связана с разделением издержек на переменные и постоянные. В результате получают объем продаж, обеспечивающий при прогнозируемой цене получение целевой прибыли или формируют цену, используя в качестве планируемого объема производства загрузку производственных мощностей на 85-90%.

Цена безразличия— это такая цена, превышение которой приведет к потере интереса потребителя к данной продукции, к падению спроса на нее. Ценность изделия для потребителя определяется его сравнительным превосходством перед изделиями-конкурентами по качественным характеристикам, по этому в основе определения цены безразличия лежат цены изделий-конкурентов, предлагаемых на рынке и являющихся функциональными аналогами рассматриваемого изделия.

В зависимости от особенностей изделия и имеющейся ин формации возможны несколько подходов к установлению цены безразличия.

1. Преимущества изделия перед конкурентами могут быть выражены через экономические показатели, т. е. возможно прогнозирование экономической выгоды потребителя от ис пользования рассматриваемого изделия вместо изделия-аналога. В качестве примеров можно привести снижение энергопотребления при эксплуатации, повышение безотказности, ремонтопригодности, упрощение обслуживания и т.п. Цена безразличия определяется как

Цбез =Ца +Эе,

где Ца— цена аналога-конкурента,

Эт — экономия потребителя за весь срок эксплуатации рассматриваемого изделия.

При продаже по цене безразличия вся выгода потребителя нейтрализуется высокой ценой, поэтому устанавливаемая цена должна быть ниже.

2. Когда преимущества изделия не могут быть представлены напрямую экономией потребителя, используют параметрические методы ценообразования.

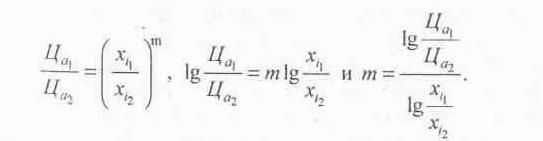

Устанавливается статистическая функция цены вида

где хiн, хiа, — сравниваемые параметры рассматриваемого изделия и аналога, соответственно;

m — показатель степени, называемый часто коэффициентом торможения и учитывающий влияние изменения параметра хi, на цену изделия, m = 0,3-0,5. Величина m может быть найдена в процессе исследования предполагаемого рынка и цен изделий-конкурентов. Например, на рынке потребителю предлагается два изделия-конкурента одного функционального назначения с соответствующими ценами Цa1 и Цa2 и параметрами хi1 и хi2 . Тогда

При сравнении изделий сразу по нескольким параметрам можно использовать условную функцию предпочтения Роб, учитывающую не только сравнительную величину параметров, но и их значимость для потребителя. Такую функцию можно формировать для разных групп потребителей и различных ценовых ниш изделий. Аналогичная функция используетcя для оценки технического уровня изделий. Цена безразличия в этом случае определяется как

где n— число учитываемых параметров,

вi — значимость (важность) i-го параметра, вi = 1;

хнотн — относительное значение i-го показателя, определяемое как xiн /

xiа если увеличение показателя ведет к улучшению качества изделия в целом, к повышению его конкурентоспособности; или xiа / xiн , если увеличение показателя снижает конкурентоспособность изделия в целом;

xiн , xiа — показатели качества нового изделия и аналога (конкурента).

Цена безразличия часто используется при конструкторско-технологической проработке изделия как лимитная цена, т. е. ориентир с точки зрения предельно допустимых затрат.

Цена по затратам и цена безразличия определяют границы планируемой цены производителя. Близость этих границ должна привлечь внимание производителя: возможно, повышение качества обходится слишком дорого. Большой «допуск» позволит решительнее маневрировать на рынке.

Когда цена по затратам превышает цену безразличия, воз можно, придется отказаться от создания изделия и вывода его на рынок. Планируемая цена может находиться в любой точке шкалы от цены по затратам до цены безразличия; ее положение определяется рыночной ситуацией, степенью новизны изделия и степенью ее защиты, финансовым положением пред приятия и его ценовой стратегией.

Рассмотрим влияние рыночных условии на формирование цены.

Для описания условий конкуренции и типа конкурентного рынка важны такие факторы, как количество продавцов на рынке и различие или идентичность их товаров. Предполагается, что число покупателей во всех случаях велико. Если отдельному покупателю безразлично, у какого продавца покупать товар, и он никому не отдает предпочтения, то это означает, что товар стандартизованный и рынок называется одно родным.

Неоднородный рынок предполагает дифференциацию то варов по отдельным признакам. В настоящее время почти все товары, в том числе и производственно-технического назначения, являются дифференцированными. Поэтому чаще всего речь идет о возможности и необходимости самостоятельной политики цен.

Прежде чем принимать решения, связанные с ценообразованием, необходимо установить тип конкурентного рынка и исследовать спрос на данную продукцию. Рыночный спрос отражает интенсивность, с которой покупатели готовы платить за продукт. Чем ниже цена единицы продукта, тем боль шее его количество будет пользоваться спросом у покупателей при прочих равных условиях.

Чувствительность объема продаж к изменению рыночной цены зависит от следующих факторов:

• количества дешевых товаров-заменителей (если их нет, то риск снижения спроса при увеличении цены минимален);

• важности товара для покупателя (для повседневных товаров спрос не чувствителен к изменению цены);

• степени насыщения рынка товаром (при насыщении рынка снижение цен не вызовет увеличения спроса);

• величины доходов потребителя в сравнении с ценой то вара;

• временного фактора (спрос менее чувствителен в кратко срочном периоде);

• долговременности пользования товаром;

• количества областей применения товара.

Перечисленные факторы формируют кривые спроса, которые показывают, какое максимальное количество товара может быть продано при конкретной цене за рассматриваемый период, т. е. изменение величины спроса при изменении цены. При изменении прочих факторов кривая спроса сдвинется на графике вверх или вниз. Простейшая форма кривой спроса — прямая линия, соответствующая уравнению,

N = а + вЦ,

где N — спрос (объем продаж),

Ц— цена,

а и в — статистические коэффициенты. Чувствительность объема продаж к изменению цены характеризует коэффициент эластичности спроса по цене, рассчитываемый как

т. е. 1% изменения цены вызовет изменение величины спроса на kэл % в обратном направлении.

Принято считать, что, если | kэл |<1 спрос эластичен; если | kэл | >1 — спрос неэластичен, т. е. объем продаж при изменении цены изменяется несущественно. Большинство кривых спроса эластичны в верхней части и неэластичны в нижней, при низких ценах. Наиболее прибыльные цена и объем продаж лежат где-то на эластичной части кривой спроса.

Если предприятие решает снизить цены, то оно должно быть уверено, что спрос на данный товар эластичен. Снижение цены при неэластичном спросе не только приведет к поте ре выручки, но и увеличит суммарные издержки из-за увеличения объема продаж. Рентабельность продаж понизится.

Если предприятие обоснованно уверено, что при данной цене спрос на его товар неэластичен, оно может увеличить прибыль путем увеличения цены. При неэластичном спросе рост цены увеличит выручку и снизит суммарные издержки в результате снижения объема производства и уменьшения потребления ресурсов. Рентабельность продаж возрастет.

Информация о ценовой эластичности спроса позволяет максимизировать размер получаемой прибыли. Рассмотрим конкретный пример.

Предположим, что анализируя издержки и конкурентоспособность, предприятие получило цену по затратам Цз = = 160д. е., а цену безразличия Цбез = 230 д. е. Известно, что рынок достаточно активно реагирует на снижение цены. Прогнозируемый объем продаж находится в пределах производственных возможностей.

Допустим, имеется следующая информация:

| Цена, д. е./шт | 220 | 200 | 190 | 180 |

| Объем продаж, шт/год | 100 | 130 | 140 | 150 |

| Переменные затраты, д. е./шт | 100 | 100 | 100 | 100 |

| Маржинальная прибыль, д. е./шт | 120 | 100 | 90 | 80 |

| Маржинальная прибыль, д. е./год | 12000 | 13000 | 12600 | 12000 |

| Постоянные затраты, д. е./год | 5000 | 5000 | 5000 | 5000 |

| Прибыль от реализации, д. е./год | 7000 | 8000 | 7600 | 7000 |

Из расчета следует, что для получения максимальной при были предприятию необходимо установить цену, равную 200 д.е. Это позволит увеличить не только объем продаж, но и массу прибыли.

Используя кривую спроса и действуя в ее эластичной части, предприятие может снижать цену для проникновения на рынок. Спрос увеличивается и, как следствие, увеличивается объем производства. При этом очень важна структура издержек с точки зрения их деления на переменные и условно-постоянные. Прямые переменные затраты будут увеличиваться пропорционально объему производства, а постоянные — останутся на прежнем уровне (но в пределах определенных границ изменения объема производства).

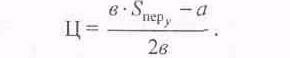

В общем виде это можно представить следующим образом. Известна функция N =f(Ц), например, N = а + вЦ. Прибыль от реализации продукции определяется как разность выручки от реализации Qреал и суммарных затрат на производство Scyм. Представив суммарные затраты через переменные Sперy и постоянные Sпост, получаем:

Условие максимума прибыли — равенство нулю первой производной полученной функции по переменной Ц. Преобразуя, получим уравнение для определения цены

Такая цена обеспечивает максимум прибыли при наличии соответствующих производственных мощностей и условии неизменности постоянных расходов.

Рассмотрим пример максимизации прибыли и действий производителя в эластичной либо неэластичной области кривой спроса на условных цифрах.

Пусть кривая спроса описывается линейным уравнением

400-2Ц=N

где Ц — цена единицы продукции,

N — объем продаж, шт/мес.

Удельные переменные издержки составляют 60 р/шт., суммарные постоянные — 2000 руб/мес. Результаты расчета взаимосвязанных значений коэффициента эластичности, выручки от реализации, издержек и прибыли приведены в таблице.

| Цена | 175 | 150 | 100 | 50 | 30 |

| Объем продаж, шт/мес | 50 | 100 | 200 | 300 | 340 |

| Выручка, д. е./мес | 8750 | 15000 | 20000 | 15000 | 10200 |

| Переменные, издержки, д. е./шт | 60 | 60 | 60 | 60 | 60 |

| Постоянные издержки, д, е./мес | 2000 | 2000 | 2000 | 2000 | 2000 |

| Суммарные, издержки, д. е./мес | 5000 | 8000 | 14000 | 20000 | 20400 |

| Прибыль, д. е./мес | 3750 | 7000 | 6000 | -5000 | -12200 |

| Коэффициент эластичности | -4,3 | -1,7 | -0,6 | - 0,25 |

Рассчитаем цену, позволяющую получить максимальную прибыль. Функция прибыли:

П = Ц (400 - 2Ц) - 60(400 - 2Ц) - 2000. Приравняв нулю первую производную, получим:

400 + 2 х 60 = 4Ц.

Следовательно, при цене Ц = 130 д. е./шт

объем продаж составит 140 шт/мес,

а прибыль П = 7800д. е./мес.

Рассмотрим результаты действий производителя при эластичном и неэластичном спросе.

Эластичный спрос. Например, снижаем цену со 150 до 140 д. е./шт.

Выручка от реализации увеличивается с 15000 до 140 х (400 - 280) = 16800д. е./мес.

Соответственно, прибыль с П = 7000 д. е./мес увеличивается до П = 16800 - (60 х 120 + 2000) = 7200 д. е./мес. Однако производитель должен ответить на вопрос: при возрастании объема продаж (и, соответственно, объема производства) со 100 до 120 шт/мес. не возрастут ли постоянные издержки?

Неэластичный спрос. Увеличиваем цену с 70 до 80 д. е./шт.

При Ц = 70д. е./шт объем продаж составит 260шт/мес.

П = 70 х 260 - 60 х 260 - 2000 = 600д. е./мес.

При Ц = 80д. е./шт объем продаж — 240шт/мес.

П = 80 х 240 - 60 х 240 - 2000 = 2800 д. е./мес.

Прибыль увеличится, но позволят ли конкуренты и рыночные условия поднять цену?

Рассмотрим особенности формирования договорных цен. Продукция производственно-технического назначения чаще реализуется производителем не по свободным рыночным ценам, а по договорным, установленным в процессе заключения контракта.

Заключая контракт на поставку продукции, изготовитель не ставит перед собой задачи раскрыть потребителю величину собственных издержек. Цена по затратам используется как инструмент внутреннего пользования и не фигурирует в контракте. Перед продавцом и покупателем стоит задача определить цену на конкретный товар в регионе, где осуществляется сделка, и на тот период времени, когда ее планируется совершить. Особенно важно правильно решить эту задачу при внешнеэкономических операциях. Основной метод решения — изучение цен аналогичных конкурентных сделок и внесение необходимых поправок, учитывающих различия в технических характеристиках изделий, коммерческих условиях сделок и валюте платежа.

Исходной ценой при совершении сделки служит цена предложения, определяемая производителем. Она на практике всегда несколько завышена в расчете на снижение

в процессе заключения контракта.

Цены, указываемые в контракте, могут быть твердыми, с последующей фиксацией, скользящими.

Твердые цены согласовываются при заключении контракта и не подлежат изменению в ходе его выполнения.

Цены с последующей фиксацией устанавливаются в назначенные договором сроки — на определенную дату или в день поставки товара покупателю, и основываются, например, на уровне цен мирового рынка на данный момент, определяемых по биржевым котировкам, публикациям, достоверным контрактным материалам.

Скользящие цены применяются в контрактах с длительными сроками поставок, в течение которых экономические условия производства товара могут существенно измениться. Чаще всего скользящие цены устанавливаются при торговле машинами и оборудованием со сроками поставки более одного года. Скользящая цена состоит из двух частей: исходной, устанавливаемой на дату предложения или подписания кон тракта, и переменной, определяемой на дату поставки товара. Исходная цена (цена предложения) рассчитывается продавцом на основе конкурентных материалов или других источников и согласовывается с покупателем на момент подписания кон тракта.

Окончательная цена Цок определяется как

где А, В, С, Д — доли различных элементов цены;

А — доля неизменяемых во времени элементов (напри мер, амортизации используемых основных средств, кос венных расходов, прибыли),

В — доля затрат на -материалы и комплектующие изде лия,

С — доля затрат на заработную плату и отчисления, Д — доля энергетических затрат;

Jмн и Jмк — индексы цен на материалы и комплектующие изделия на момент закупки и поставки, соответственно;

Jзпн и Jзпк — индексы заработной платы в отрасли на момент изготовления и поставки, соответственно;

Jэн и Jэк — индексы тарифов на энергию и топливо на момент изготовления и момент поставки, соответственно. Величины А, В, С, Д могут меняться в достаточно широких пределах в зависимости от типа изделия, типа производства и других факторов. Индексы цен на материалы, комплектующие, энергию и ставки заработной платы публикуются в отраслевых средствах информации либо могут быть определены методом экстраполяции.

Основные этапы заключения и исполнения контракта:

• вручение предложения, переговоры, подписание; проектирование или доработка изделия по требованиям кон тракта;

• закупка материалов, изготовление;

• отгрузка и поставка покупателю.

Начало изменения скользящих цен (точка отсчета) — дата предложения поставщика или дата подписания контракта. За весь период исполнения контракта неизменяемая часть цены (Цисх • А) сохраняет свою величину.

Условия скольжения (сама формула, исходная цена, индексы и периоды скольжения) имеют большое значение и должны быть тщательно обоснованы.

Расчет исходной цены представляет собой внесение поправок в цены конкурентов. В мировой практике внесение поправок оформляется в виде конкурентного листа; расчет поправок прилагается. Обоснованность расчета повышается с увеличением числа конкурентных материалов. В конкурентном листе указываются реквизиты конкурентных материалов

• наименование продавца товара, источник информации, время совершения сделки, валюта платежа; краткая характеристика товара.

Обычно вносятся следующие поправки: на дату конку рентного материала, условия платежа, условия поставки, технические характеристики, экономические показатели, пр.

1. Поправку на дату и валюту конкурентного материала рассмотрим на конкретном примере. Допустим, рассматриваемая сделка осуществляется в России в 2000 г., валюта — доллары США. Есть конкурентные материалы по аналогичным сделкам в Англии и Японии в 1990г; цены составляли: в Англии — 1 фунт стерлингов, в Японии — 400 йен; соответствующие индексы цен, рассчитанные в ценах национальной валюты — для Англии 150/100, для Японии — 80/100. Курс фунта составлял в 1990 г. 1ф. ст. — 2$, в 2000 г. — 1,5$. Курс йены составлял в 1990 г. 1 $ — 200 йен, в 2000 г. — 150 йен.

Таким образом, цена английской сделки на дату составления конкурентного материала с учетом изменения курса:

(150: 100) х (1,5: 2) = 1,125 ф. ст. или 1,125х 1,5 = 1,6875 $;

цена японской сделки (80: 150) х (200: 100) х 400 = 424 йены или (424: 150) =2,826$.

2. Поправка на условия платежа. Если продавец кредитует клиента, он тем самым предоставляет ему льготные условия оплаты и, соответственно, повышает цену. Если условия оплаты данной сделки и аналогичной различны, то в расчет вводится коэффициент кредитного влияния kкp>1. Его величина зависит от размера предоставленного кредита, от срока кредитования и взимаемой процентной ставки. Чем меньше срок кредита и меньше разность между банковской ставкой и став кой предоставляемого кредита, тем ближе коэффициент кредитного влияния к 1.

Методически целесообразно цены всех конкурентов, пре доставивших кредиты покупателям, привести к платежам на личными:

Цнал = Цкр / kкр

где Цкр — цена сделки с предоставлением кредита, Цнал — цена сделки с платежом наличными.

3. Поправки на условия поставок. В ценах конкурентов могут быть отличные от предполагаемых в данной сделке условия поставок, под которыми в общем случае понимают следующее: кто и за чей счет обеспечивает транспортировку. товаров; обязанности сторон по страхованию грузов; обязанности продавцов в части упаковки и маркировки товаров; место и время перехода с продавца на покупателя рисков случайного повреждения или утраты товара.

Так, например:

а) продавец может взять на себя и включить в цену только расходы по транспортировке товара со своего склада до места отправки, остальное — оплату основного транс порта, страховку осуществляет покупатель;

б) продавец включает в цену транспортные расходы вплоть до пункта назначения, а страховку осуществляет покупатель;

в) продавец включает в цену не только все транспортные расходы, но и стоимость страховки;

г) продавец несет расходы и ответственность вплоть до места, указанного покупателем, которым может являться склад потребителя, посредника или строительная площадка сооружаемого объекта; в случае внешнеторговых поставок продавец также оформляет экспортно-импортные лицензии, оплачивает таможенные пошлины и несет все риски вплоть до доставки товара в пункт на значения. В международной торговле перечисленным условиям соответствуют установленные Международной торговой палатой базисные условия поставок «свободно на борту судна» — FOB; «цена и фрахт» — C&F; «стоимость, страховка, фрахт» — CIF; «поставлено с оплатой пошлины» — DDP. Следовательно, если условия поставки различны, в цену конкурентных сделок необходимо внести поправки, т. е. добавить или вычесть соответствующие составляющие.

4. Поправки на технические условия и экономические показатели. Приведение следует выполнять по ограниченному числу технических параметров, оказывающих на цены наибольшее влияние; обычно вносятся 3-4 поправки. Методы определения поправок специфичны для каждого вида товаров и могут учитывать как технический уровень, качество так и комплектацию, энергопотребление и другие потребительские свойства. Один из методов — непосредственное сопоставленe конкурентных цен и технических характеристик с учетом коэффициента торможения, аналогично формуле для расчета цены безразличия. Приведение цен по экономическим показателям обычно учитывает затраты потребителей на использование товаров и выполняется методом прямого учета аналогично приведенной ранее формуле.

5. Поправки по прочим коммерческим условиям могут читывать скидки за больший объем заказа, нежели в конкурентной сделке; резервы на снижение; различные сроки технических гарантий.

По окончании расчета поправок они суммируются и цены приводятся в сопоставимый вид.