Попова Оксана Владимировна, студ. Эф, гр

| Вид материала | Документы |

- Программа Москва, 205.71kb.

- Н. Г. Чернышевского Е. В. Попова Ботаника: лабораторные занятия Учебно-методическое, 725.18kb.

- Комарова Оксана Владимировна учитель технологии 1 категории моу «Высоковская сош» Зырянского, 111.71kb.

- Дронова Лариса Борисовна, учитель русского языка и литературы, Маздюк Оксана Владимировна,, 19.64kb.

- Лебедева Татьяна Владимировна, учитель истории и обществознания моу новогоркинская, 20.69kb.

- А. С. Попова (143081, Московская область, Одинцовский р-н, с. Юдино, ул. В. Попова,, 209.74kb.

- Чередниченко Ольга Владимировна, студ. Эф,, 61.33kb.

- Г. Козинець, студ гр. Фк 07-1, С. П. Попова,, 135.82kb.

- Мишурова Ирина Владимировна, Гудикова Оксана Владиславна программа, 29.3kb.

- Старожильцева Оксана Владимировна учебно-методический комплекс, 1433.68kb.

П

опова Оксана Владимировна, студ. ЭФ, гр. 824-1

опова Оксана Владимировна, студ. ЭФ, гр. 824-1СРАВНИТЕЛЬНЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ СБЕРБАНКА РФ И BANK OF AMERICA ЗА ПЕРИОД 2007 – 2008 ГГ.

Рук. – Черская Р.В.

Сбербанк является крупнейшим банком РФ, занимает первое место в рейтинге российских банков по всем финансовым показателям. Bank of America, занимает второе место среди банков США.

Кризисные явления, переживаемые сегодня мировой экономикой негативно отразились на финансово-хозяйственной деятельности всех российских и зарубежных коммерческих банков. Сравнение деятельности коммерческих банков России и США в период кризиса позволит на основании полученных результатов принимать оперативные решения по управлению банковскими операциями, строить прогнозы на дальнейшую деятельность в перспективе. Поэтому анализ деятельности коммерческих банков становится наиболее актуальным.

При анализе ресурсной базы банков было установлено, что доля собственных средств в Сбербанке больше доли собственных средств Bank of America. Однако в номинальном выражении собственный капитал Bank of America превосходит капитал Сбербанка в 5 раз, а привлеченные средства в 9 раз. Эти данные показывают, насколько велика ресурсная база американского банка по сравнению с российским.

Рис. 1 - Ресурсная база Сбербанка и Bank of America

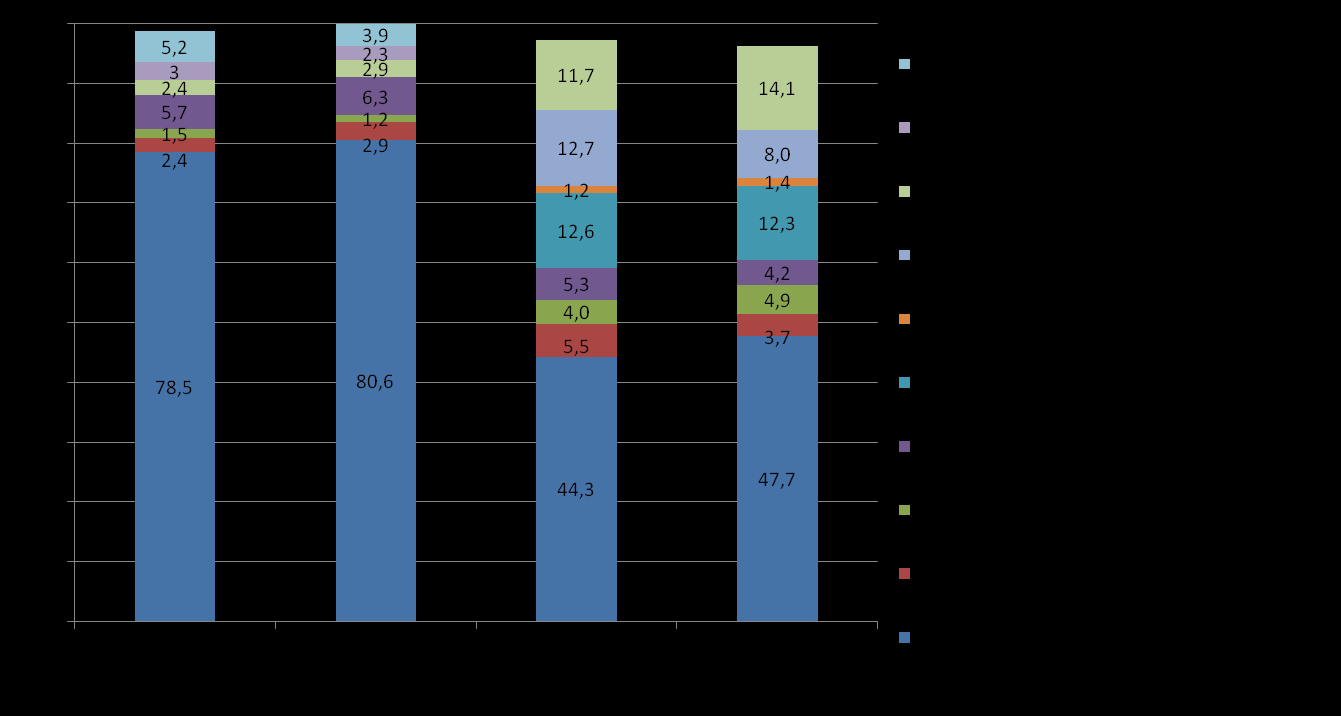

В составе привлеченных средств Сбербанка на начало анализируемого периода наибольший удельный вес занимают депозиты. В Сбербанке именно депозиты формируют обязательства банка, так как на остальные обязательства приходится не более 3% средств в валюте баланса.

Обязательства Bank of America формируются за счет депозитов и обязательств по ценным бумагам.

Рис. 2- Структура пассивов банков

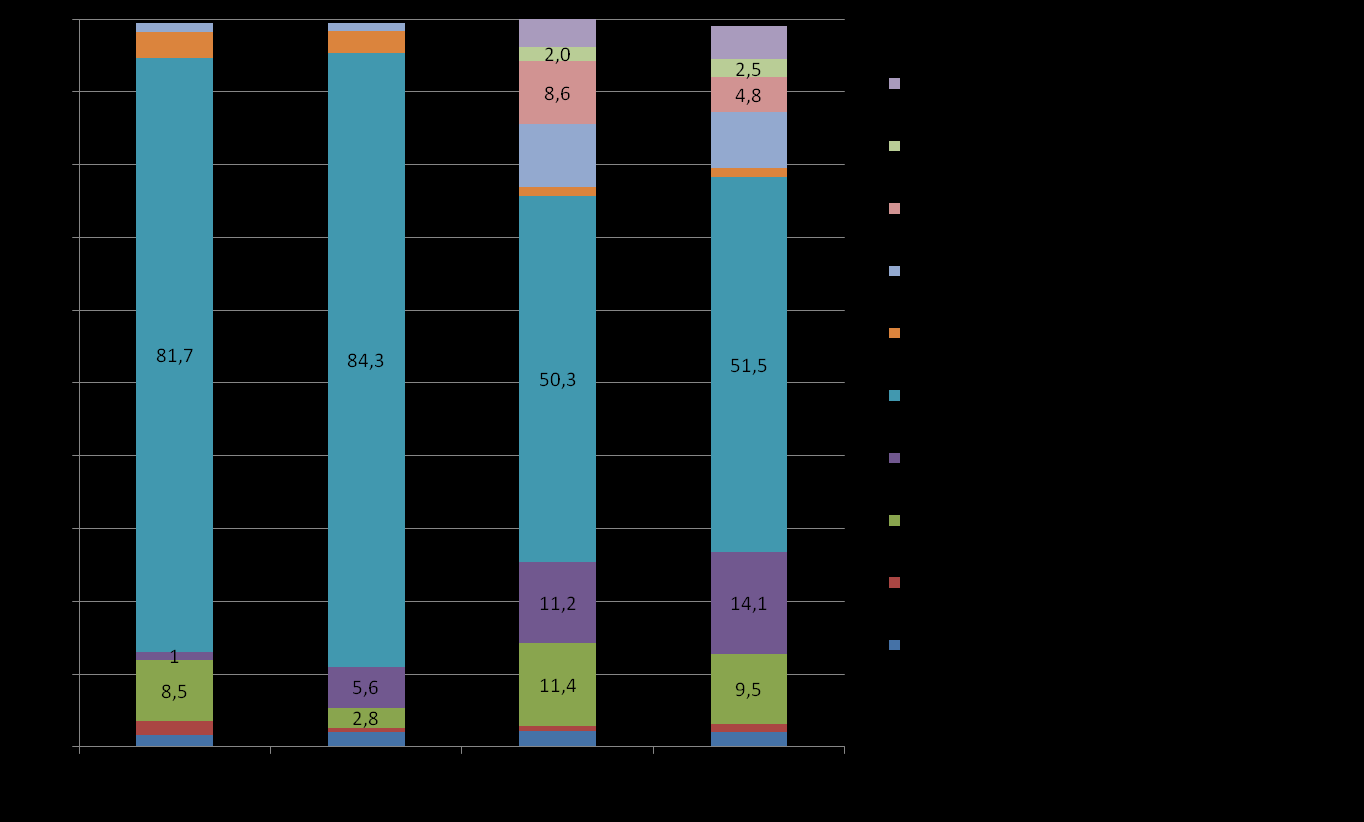

При анализе активов можно отметить, что в Сбербанке и в Bank of America наибольший удельный вес в структуре активов занимают кредиты клиентам. Второе место среди активных операций после кредитования приходится на операции с ценными бумагами. Остальные статьи баланса занимают небольшой удельный вес и изменились незначительно.

Рис.3- Структура активов банков

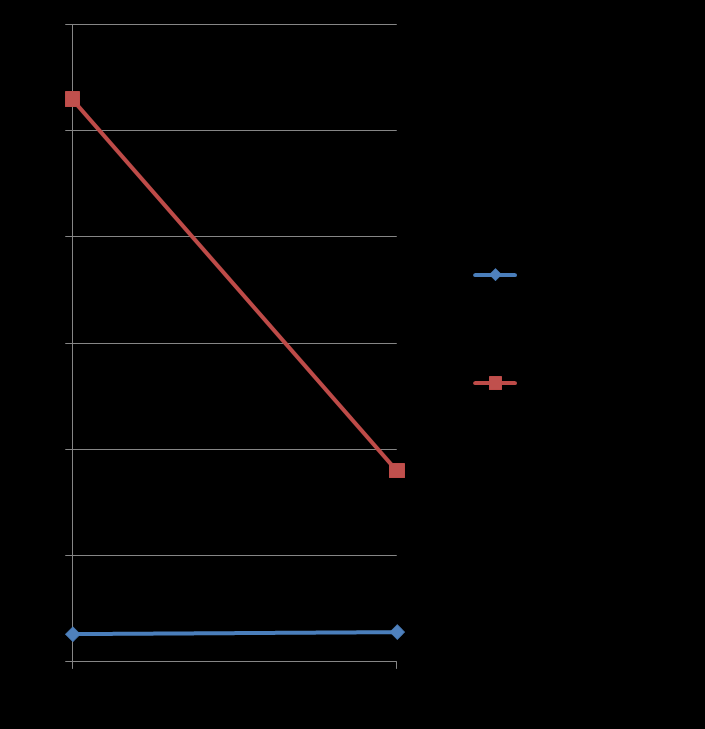

Внешним выражением результатов работы банка за определенный период времени, служат данные о его доходах и расходах за отчетный период. На основании доходов и расходов была рассчитана процентная и непроцентная прибыль банков. Слайд 6. У Сбербанка, прибыль от основной деятельности увеличилась в 1,8 раз, у Bank of America – в 1,3 раз. В стоимостном выражении процентная прибыль Bank of America превышает прибыль Сбербанка в 7 раз. Но от комиссионных операций Bank of America получил убыток. Это связано с тем, что в период кризиса большая часть средств расходуется не для основной деятельности, а на такие расходы, как расчеты с персоналом, аренду, оборудование, телекоммуникации, маркетинг. При этом рост доли просроченной задолженности повлек увеличение резервов под обесценение кредитного портфеля в 4 раза, что значительно снизило чистую прибыль банка.

Рис. 4 – Динамика структуры прибыли Сбербанка и Bank of America

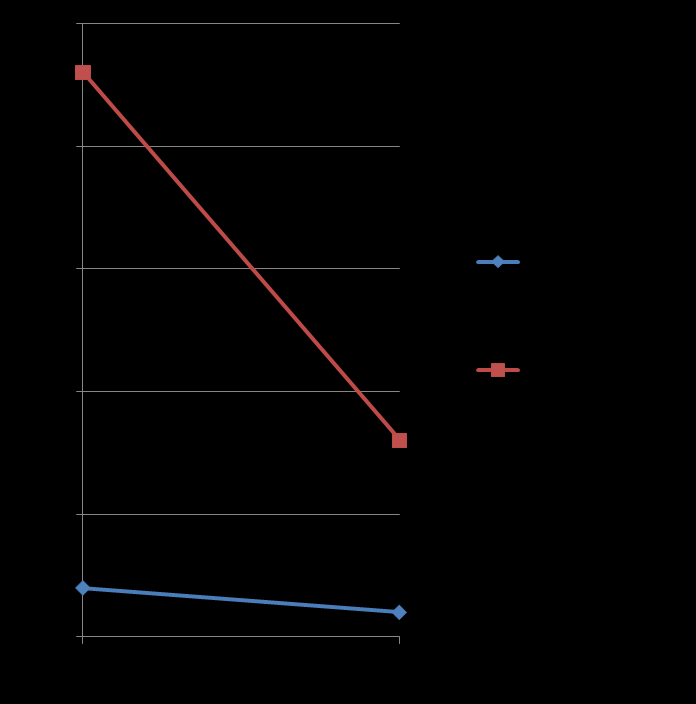

В Bank of America после резкого снижения прибыли в 2,5 раза на 1 октября 2008 года доходность активов уменьшилась в 3 раза. Но данный показатель в Bank of America больше, чем в Сбербанке в 4,5 раз.

Рис. 5 – Доходность активов и доходность капитала банков

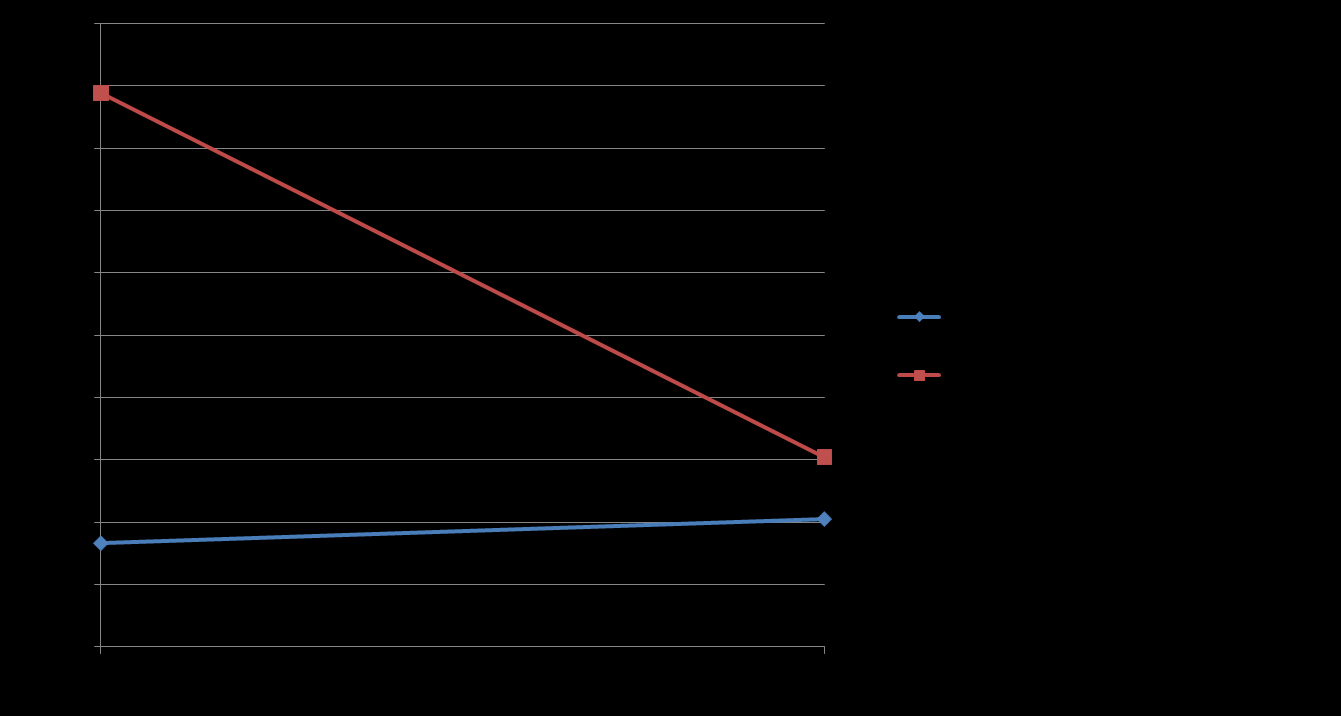

В Bank of America на 1.10.2007 года с 1 рубля собственного капитала было получено 2,65 рублей прибыли, на 1.10.2008 года коэффициент доходности капитала составил 90 копеек. Однако при стабильной работе в Сбербанке с 1 рубля собственного капитала было получено всего 14 копеек прибыли.

Годовой размер прибыли на 1 работника Сбербанка увеличился. А в Bank of America несмотря на то, что увеличились комиссионные расходы, в частности расходы по расчетам с персоналом, годовая прибыль на 1 работника снизилась в 3 раза. Но при сравнении со Сбербанком следует отметить, что при сокращении прибыли на 1 работника у американского банка, она все-равно выше, чем у российиского банка.

Рис.6 - Прибыль на 1 сотрудника банков

При дальнейшем сравнении всех показателей эффективности работы банков, мы получим, что в Bank of America все они снизились, но даже при резком снижении остались выше, чем у Сбербанка. Это объясняется разной структурированностью портфелей банков.

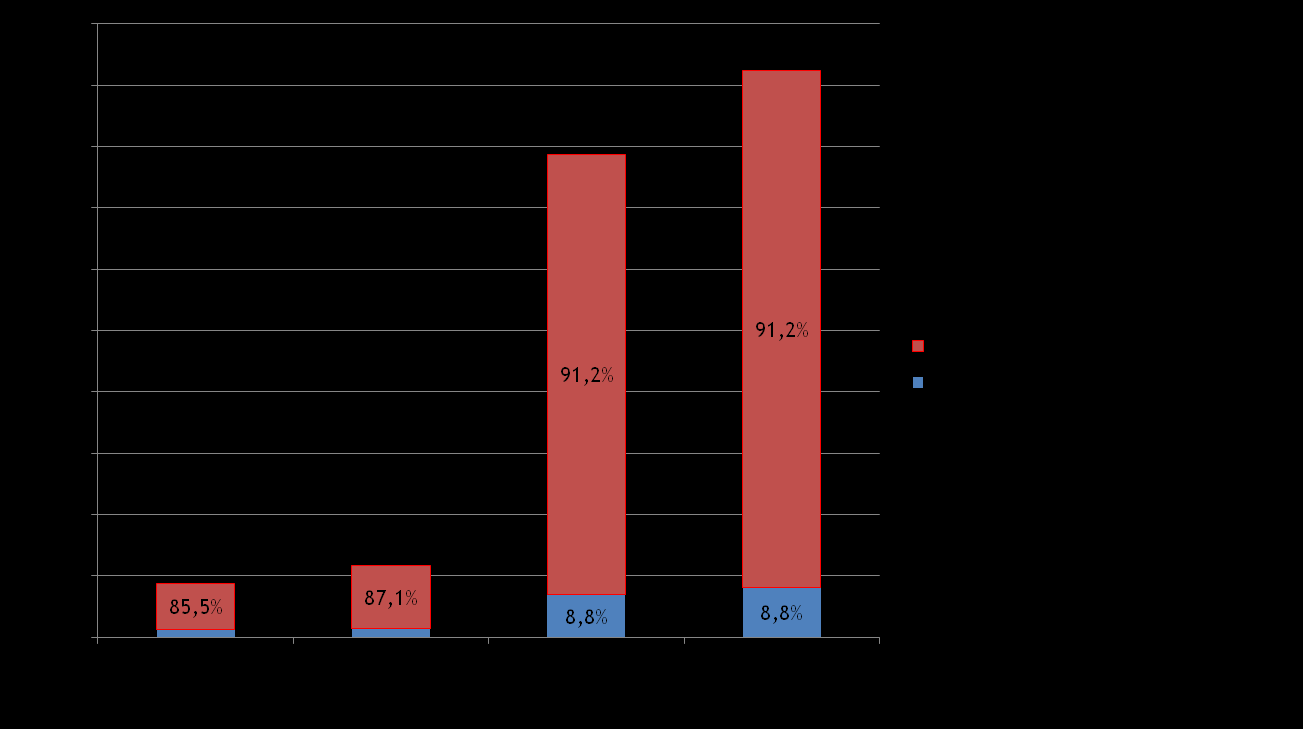

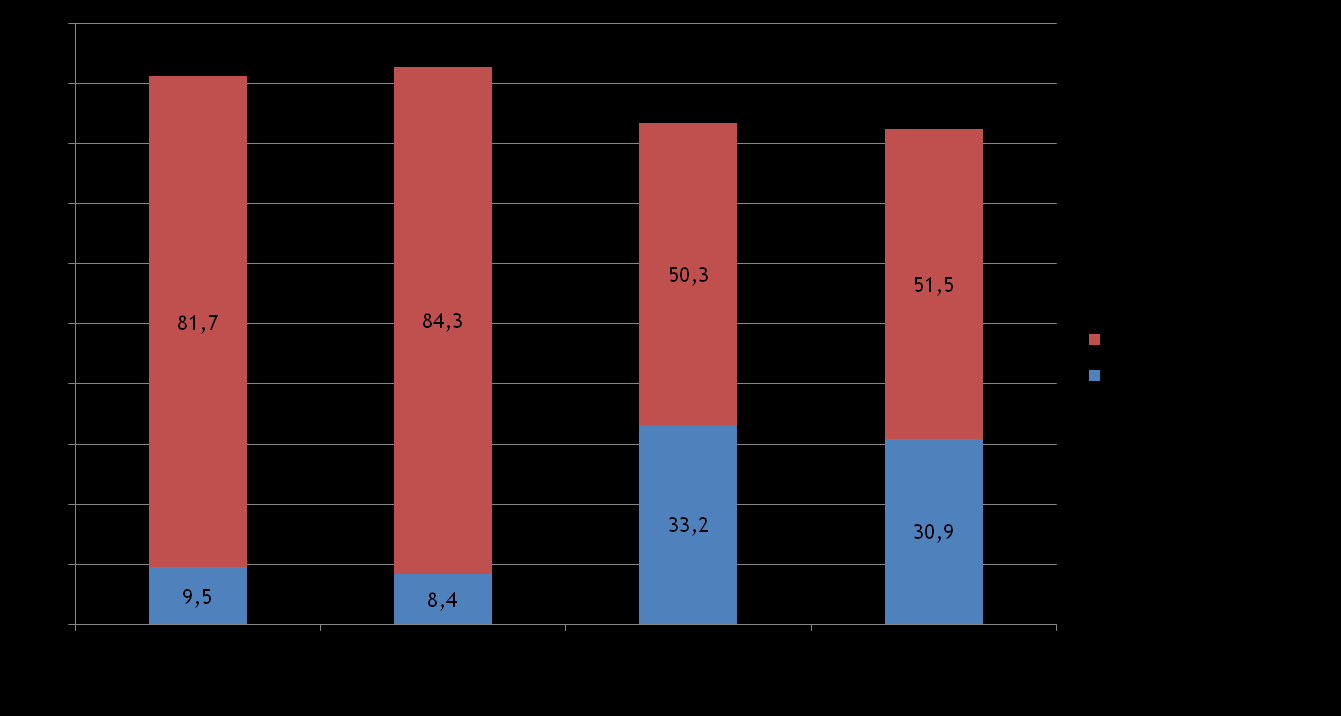

При анализе активных операций установлено, что хотя предоставление кредитов остается главной функцией Bank of America , но на 1 октября 2008 года у него удельный вес кредитов составил 52% в валюте баланса, а операции с ценными бумагами 31%. Тогда как у Сбербанка на 1 октября 2008 года кредитование составляет 84%, а ценные бумаги - 8%.

Рис. - Активные операции банков

На этом основании можно сделать вывод о приоритетности операций с ценными бумагами у Bank of America в составе основных доходобразуюших активов.

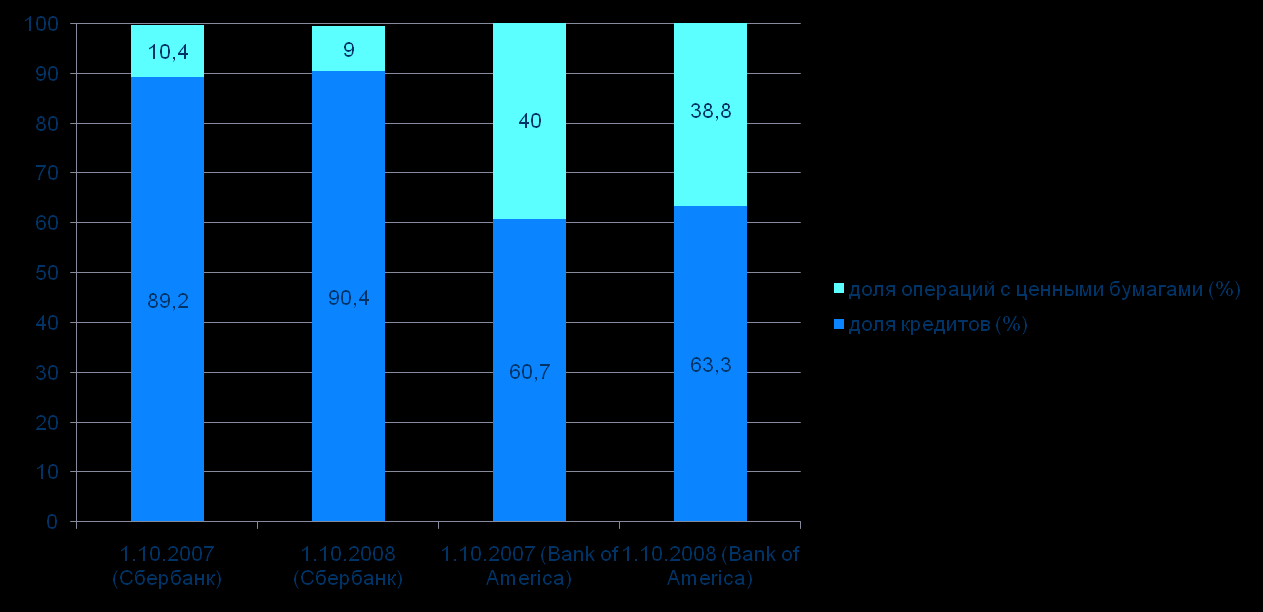

Также это подтверждает коэффициент диверсификации активов, при расчете которого получено, что доля кредитов в общей сумме работающих активов в Сбербанке составляет около 90%, а доля операций с ценными бумагами – 10%, в Bank of America 60 и 40% соответственно. Это говорит о том, что портфель Bank of America более диверсифицирован, чем портфель Сбербанка, кроме того Сбербанк более подвержен риску, поскольку кредиты – самая рискованная часть активов банка, т.к. большая вероятность просроченной задолженности. Портфель Сбербанка подвержен более низкой ликвидности, так как предоставленные кредиты не могут быть быстро повернуты тогда, когда банку необходимы денежные средства.

Рис- Коэффициент диверсификации активов

Несмотря на то, что американский банк очень серьезно пострадал от мирового кризиса, но даже при этом финансовый результат деятельности крупнейшего российского банка меньше, чем у Bank of America. Таким образом, именно диверсификация активов Bank of America позволила ему остаться на плаву в период кризиса. Неразвитость рынка ценных бумаг в России не позволит крупнейшему банку нашей страны догнать США, так как по операциям с ценными бумагами Америка занимает первое место в мире.