Чередниченко Ольга Владимировна, студ. Эф, гр

| Вид материала | Документы |

- Программа Москва, 205.71kb.

- Кондрашина Ольга Владимировна, Назаров Дмитрий Владимирович, Галкина Людмила Владимировна,, 287.36kb.

- Л. Г. Чередниченко Экономическая теория 1 Л. Г. Чередниченко 1 III. Тематический план, 388.92kb.

- Петровская Ольга Владимировна, старший преподаватель кафедры оо «Искусство» и«Технология», 169.39kb.

- Попова Оксана Владимировна, студ. Эф,, 133.29kb.

- Наследникова Ирина Олеговна, д-р мед наук; Уразова Ольга Ивановна, д-р мед наук, профессор;, 59.97kb.

- Сидоркова Елена Аркадьевна, Курасова Елена Владимировна, Шуленина Ольга Владимировна, 498.52kb.

- Рубан Ольга Владимировна решение, 108.21kb.

- Проскурина Ольга Владимировна, 547.13kb.

- Литература, 712.53kb.

Чередниченко Ольга Владимировна, студ. ЭФ, гр.825-2

АНАЛИЗ ВЛИЯНИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА НА ДОХОДЫ КОММЕРЧЕСКОГО БАНКА

Рук. – Черская Р.В.

За последние несколько месяцев в банковской сфере произошел перелом в кредитовании малого и среднего бизнеса. Все большее количество банков выход на рынок кредитования малых предприятий и индивидульных предпринимателей, а те банки, которые изначально предоставляли такие кредиты, совершенствуют и улучшают условия кредитования, делая его более доступным и привлекательным. Банки, наконец, поняли, что наиболее перспективный и доходный сегмент — это малый бизнес и активно начали с ним работать. А обеспеченность этого сегмента, по мнению экспертов, в настоящее время составляет только 40%.

Во-первых, соответственно формам государственного регулирования экономики и предпринимательской деятельности формы государственной поддержки предпринимательской деятельности могут быть правовыми, экономическими и организационными. Так, меры государственного поощрения в своем большинстве являются организационными формами государственной поддержки.

Во-вторых, формы государственной поддержки могут носить материальный или моральный характер. Материальными формами государственной поддержки предпринимательской деятельности являются, например, государственные инвестиции, бюджетное и налоговое кредитование

Под государственной финансовой поддержкой малого предпринимательства принято подразумевать комплекс мер, направленных на повышение доступности для субъектов малого предпринимательства финансово-кредитных ресурсов.

Финансовая поддержка малого предпринимательства может осуществляться по двум основным направлениям.

Первое из них предполагает направление бюджетных средств непосредственно в сферу малого бизнеса, т.е. связано с оказанием субъектам малого предпринимательства прямой финансовой помощи в виде: гарантий по кредитам коммерческих банков; полной или частичной компенсации финансовым структурам недополученной прибыли при кредитовании малых предприятий по пониженной процентной ставке; а также совместного финансирования за счет бюджета и финансово-кредитных организаций. Такая финансовая помощь может быть как безвозвратной, не оговоренной какими-либо предварительными условиями, так и предполагающей использование средств строго по назначению при условии их возврата или компенсации. В любом случае перед муниципалитетом стоит важнейшая задача обеспечения необходимого уровня бюджетных ассигнований и их эффективного использования. Необходимо предусмотреть специальные бюджетные ассигнования на цели поддержки и развития малого бизнеса в размере фиксированной доли расходов местных бюджетов.

Второе направление представляет собой форму косвенной финансовой поддержки малого бизнеса, нацеленной на создание благоприятных условий для привлечения инвестиций и накопления капитала в этом секторе экономики. Соответствующие меры могут включать общегосударственные и региональные режимы льготного налогообложения малых предприятий, внедрения упрощенных систем налогообложения; установление норм ускоренной амортизации основных фондов малых предприятий; распространение в сфере малого предпринимательства системы лизинга и т.д. Данное направление наиболее присуще государственной и региональной поддержке малого бизнеса.

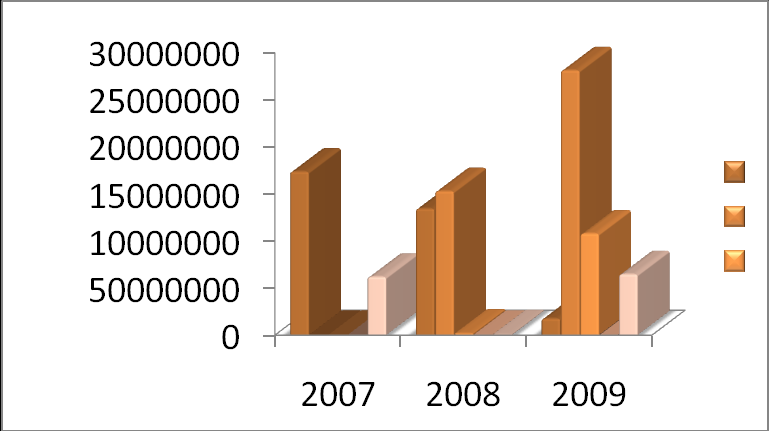

Данная проблема остается на повестке дня, несмотря на то, что в последние несколько лет на рынке кредитования малого бизнеса произошли существенные сдвиги. Целевые программы по кредитному обслуживанию предпринимателей в массовом порядке стали появляться в отечественных банках всего несколько лет назад, причем эти шаги достаточно быстро привели к заметным положительным результатам. В ряде банков показатели объемов кредитования предпринимателей после введения в действие таких программ выросли в несколько раз, и вдохновленные таки успехом финансисты собираются уже в ближайшем будущем привлечь еще больше заемщиков (рис.1).

И все же банкиры надеются расширить клиентскую базу данных кредитных продуктов и в таких непростых условиях. Причем, привлекать новых заемщиков банки планируют вовсе не за счет снижения стоимости кредитов, а в результате внедрения упрощенных схем кредитования и упрощения процедур получения таких займов. Такие кредитные продукты действуют на финансовом рынке уже сегодня, и представлены всевозможными овердрафтами, беззалоговыми экспресс-кредитами, малыми кредитами и различными разновидностями проектного финансирования

- создаваемый бизнес – зона повышенных кредитных рисков для банка;

- отсутствие стабильного дохода, т.е. невозможность произвести анализ и оценку бизнеса, оценить платежеспособность заемщика;

- отсутствие залогового обеспечения и поручителей;

- процентные ставки под start up проекты будут выше на 1-2 %;

- недостаточно развития методология оценки банковских рисков;

- отсутствие четких банковских механизмов анализа бизнес проектов.

В настоящее время во многих городах созданы различные Фонды содействия кредитованию малого бизнеса, в т. ч. и государственные. Именно они могли бы взять на себя роль катализатора развития startup-проектов, выступая в качестве поручителей перспективных начинающих предпринимателей. При государственной поддержке данные фонды могли бы выступить гарантом при кредитовании вновь создаваемого бизнеса. Это помогло бы ускорить развитие механизмов поддержки кредитования молодых компаний и стало бы существенным толчком развития малого бизнеса.

Рисунок 1. Динамика кредитования малого бизнеса в Томской области

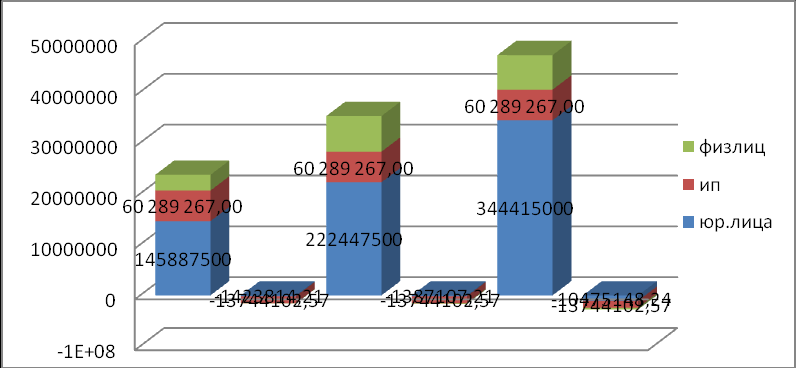

В 2008 году доходность совокупного ОАО АКБ «Связь-Банк» кредитного портфеля была положительная и составляла 5 % от портфеля 2007 года. Наблюдается рост доходности в кредитном портфеле выданным юридическим лицам, при этом происходит резкий спад кредитного портфеля индивидуальных предпринимателей (рис.2). Это происходит за счет ужесточения условий кредитования данной группы населения.

Рисунок 2. Кредитный портфель ОАО АКБ «Связь-Банк»

Если рассматривать отклонение фактических показателей от плановых, то показатели кредитной деятельности филиала выше, чем запланированы, в том числе и по структуре кредитного портфеля. Это является положительным показателем. Исключение составляет просроченная задолженность. По международным стандартам норма просроченной задолженности должна составлять до 10 %. В 2009 г. она составляла 6%, в 2008 г. около 8 %, а в 2007 году величина просроченной задолженности составляла 6 % . Это связано с некоторым приостановлением кредитной работы.

К V ГРУППЕ (“безнадежные ссуды”) относятся: а) просроченные от 60 до 180 дней необеспеченные ссуды; б) все ссуды, просроченные свыше 180 дней. По этой группе создается резерв в размере от 100% от величины ссуд.

Кредиты, предоставленные субъектам малого бизнеса занимают небольшую долю в совокупном кредитном портфеле до 8%, но оказывают значительное влияние на доходы полученные от кредитования.

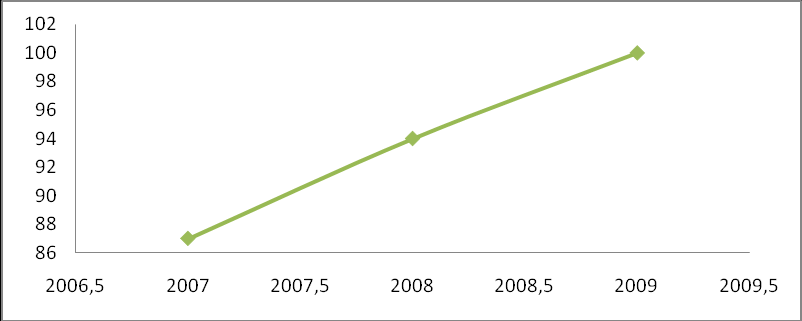

Кредиты малому бизнесу в 2009 году достигли 100% значения по уровню создания резерва на возможные потери по ссудам (рис.3-4). Это связано, прежде всего, с увеличением просроченной задолженности по данному виду кредитования.

Рисунок 3.Анализ кредитного портфеля по категориям качества ссуд.

Главной проблемой при предоставлении кредита малым предприятиям является их финансовая «непрозрачность». Как правило, для многих предприятий иметь в штате своего юриста и бухгалтера — непозволительная роскошь. Упрощённая финансовая отчётность, отсутствие полноценной бухгалтерской документации — с одной стороны эти меры инициированы государством для упрощения работы малых предприятий, с другой — они становятся препятствием для получения кредита.

Рисунок 4.Динамика ссудной задолженности малого бизнеса

Следующим по значимости препятствием становится отсутствие у малых предприятий ликвидного залогового имущества. Чаще всего в распоряжении частного предприятия нет собственности, способной компенсировать размер кредита в случае его невыплаты. Это препятствие усугубляется недоверием к малым предприятиям со стороны банковской системы. Репутация бизнесмена опирается на продолжительность кредитной истории, годы работы на рынке, стабильность в динамике развития предприятия. Но в силу специфической политической и экономической истории России малый бизнес как явление существует чуть более 20 лет. При этом ситуацию в нашей стране во все времена было сложно назвать стабильной, а кризисный 1998 год пережили очень немногие малые предприятия.

Объем кредитного портфеля малого бизнеса в ОАО АКБ « Связь-Банк» в общей структуре выданных кредитов, падает, с 2007 по 2009 годы он сократился до 3 %.

Но из-за просроченной задолженности и увеличения резерва по данному виду вклада до 100 %, происходит значительный рост издержек, что значительно снижает доходы от кредитования. Фактические убытки от кредитования субъектов малого бизнеса составят 8% от суммы кредитного портфеля.