Законодавство про орсп

| Вид материала | Закон |

- Законодавство україни про видавничу справу, 150.62kb.

- Правила роботи оптових ринків сільськогосподарської продукції I. Загальні положення, 186.57kb.

- О. В. Михайлов господарське законодавство (право) Курс лекцій, 7599.32kb.

- Закону України «Про доступ до публічної інформації», 100.6kb.

- Закон про освіту, 395.52kb.

- Бережімо планету земля вона у нас одна, 912.04kb.

- Законодавство про працю встановлює високий рівень умов праці, всемірну охорону трудових, 14899.46kb.

- Законодавство про громадські організації, 197.21kb.

- Реферат на тему: Законодавство про банки, 212.65kb.

- Ь про те, що далекого 2008 року Європейський суд визнав, що українське законодавство,, 677.23kb.

Рис. План ринку VERONAMERCATO S.p.A

Рис. План ринку Melbourne markets authority

Рис. План ринку Adelaide produce markets

Рис. План ринку MIR de Rennes

ссылка скрыта).

Отже, бізнес план – це письмове резюме того, що юридична особа сподівається досягнути у процесі створення та діяльності ОРСП. Це «карта» керування бізнесом і одночасно мірило прогресу. У плані зафіксовано на якій стадії бізнес знаходиться зараз, яка мета визначається на наступні три-п’ять років ( у нашому випадку до 7 років), і яким чином планується цього досягти.

Мінімальні вимоги до всіх бізнес-планів наведені у таблиці.

За бажанням можна включити додаткові розділи у ваш спеціалізований план.

| Заголовки розділів | Глибина аналізу (стандартний зміст; можна зменшувати чи збільшувати зміст розділу відповідно до ваших потреб) |

| 1. Загальна характеристика бізнесу | |

| Титульна сторінка | $ Вкажіть назву бізнесу/клієнта, також адресу, телефон та номери факсу $ Обґрунтуйте період часу, на який складається бізнес-план та вкажіть дату оформлення $ Вкажіть список основних контактів, включаючи консультантів, які готували цей план |

| Зміст | $ Складіть список заголовків розділів плану для зручності читача |

| Оперативне резюме | $ Складіть резюме обсягом одна-дві сторінки, яке включає повний план та пункти, які необхідно виконати $ Включіть також інформацію про ціль бізнесу, ринок, унікальні переваги фінансових аспектів, сильні сторони управління та мету плану |

| Мета плану | $ Напишіть короткі пояснення причин розробки плану (наприклад, для отримання фінансування, залучення акціонерного капіталу, входження у нові ринки, диверсифікації бізнесу, започаткування нового бізнесу, розширення існуючого бізнесу чи для допомоги при досягнення успіху) |

| Опис бізнесу | $ Складіть список всіх аспектів поточного та запланованого стану бізнесу, включаючи історію бізнесу та основні події, що вплинули на бізнес $ Вкажіть інформацію про правову структуру, тип та розмір підприємства, а також всі фізичні ресурси, які використовуються при веденні бізнесу |

| Опис управління | $ Опишіть управлінську команду, їх професійний досвід, і як ліквідуватимуться пробіли у цьому досвіді $ Вкажіть інформацію щодо професійної допомоги вашому бізнесу |

| 2. Стратегічний план | $ Визначте довгострокову мету вашого бізнесу $ Окресліть основні сильні та слабкі сторони, можливості та загрози $ Охарактеризуйте бізнес і чим власне він займається (завдання) $ Охарактеризуйте яким би вам хотілося, щоб ваш бізнес був через 5-10 років (ваше бачення) $ Окресліть кроки необхідні для цього (стратегії та цілі) $ Визначте основні показники ефективності діяльності (поставлені задачі, їх обмеження та контроль строків виконання) |

| 3. Аналіз галузі та ринку | $ Визначте характеристики галузі та ринків $ Опишіть галузь, її історію, розмір та ключових гравців $ Опишіть довго- та короткострокові тенденції та сезонні фактори, що впливають на цю галузь $ Окресліть вплив економічних, соціальних, технологічних та політичних змін, та інших важливих факторів, як можуть мати вплив на бізнес в даній галузі $ Опишіть продовольчу безпеку, якість та питання про можливість оперативного контролю і відповідні правила $ Визначте потреби споживача, які не задовольняються та потенційний об’єм продажу $ Визначте ключові фактори успішності для даної галузі |

| 4. Збут (Маркетинг) | $ Поясніть яким чином ви збираєтеся збувати послуги ОРСП, враховуючи правило 5П: продукт, місце, ціна, просування, люди $ Вкажіть інформацію про цільовий ринок, включаючи існуючі та потенційні ринкові можливості чи ніші, характеристику споживачів та демографічні показники, класифікація споживачів, кон’юнктуру ринку, тенденції росту, фактори, що впливають на рішення покупця та географічну зону ринку $ Опишіть конкуренцію, включаючи кількість конкурентів, їх сильні та слабкі сторони, їх витрати та ціни, потенційну реакцію конкурента на нового гравця на ринку, перспективи для заміни та існуючі бар’єри для проникнення на ринок $ Опишіть пропонований продукт/ послугу, її характеристики, важливі для продажу, основні реквізити продукту, диференційні фактори та якість, здатність до зберігання, плани по збуту, контракти, потенційні альянси, політика обслуговування та гарантії якості $ Опишіть яким чином продукт буде реалізуватися (наприклад, прямий збут, оптовий продаж, через веб-сайт чи представників зі збуту) $ Вкажіть інформацію по способу упаковки, нанесення етикеток, відмінних знаків, інвентаризації, гарантіям з доставки та політиці повернення $ Окресліть стратегію реклами та просування товару для підтримки збуту та отримання прибутку, витрати/вигоди стратегії, включаючи тестування продукту/послуги, рекламу, яким чином реклама фінансуватиметься з загального бюджету та бюджету на просування продукту $ Опишіть як встановлюється ціна продукту/послуги; гарантії якості/гарантії робочих характеристик, знижки/пільги, валовий прибуток та беззбиткова ціна $ Охарактеризуйте ліцензування та вимоги на отримання ліцензії $ Поясніть чи готові ви експортувати товар (якщо це доцільно) |

| 5. Ведення бізнесу | $ Окресліть виробничі можливості вашого бізнесу: для ферм, включаючи будівлі, обладнання, поголів’я тварин і землю; для бізнесу, який створює додаткову вартість, опишіть план та його виробничі можливості $ Опишіть стандартизовані системи контролю якості $ Опишіть як відбуватиметься управління щоденною діяльністю, включно з постачальниками та виробничими контрактами, інвентаризацією, заходами по контролю якості, виробничими цілями, збутом та заходами по охороні навколишнього середовища |

| 6. Людські ресурси | $ Охарактеризуйте людей необхідних для ведення бізнесу, їх уміння, наявність та необхідні навчальні програми чи ті, які вже проводяться $ Опишіть всі питання, пов’язані з людськими ресурсами, з якими стикається бізнес ы яким чином вони вирішуватимуться $ Підсумуйте стратегії залучення, збереження та виплати компенсацій персоналу |

| 7. Фінансовий аспект | $ Визначте фінансові вимоги та перспективи з метою імплементації плану $ Окресліть ділові передумови, на яких базується фінансовий план, включаючи кількість проданого товару, ціну, вартість проданого товару, оперативні витрати, зарплати, ставки відсотка, амортизацію, податок на дохід та нормативні витрати $ Подайте минулі, сучасні та майбутні (прогноз від трьох до п’яти років) балансові звіти, звіти про прибуток, джерела та використання фондів і аналіз фінансових показників $ Подайте звіти про стан готівки, аналіз беззбитковості та план витрат, включаючи витрати на започаткування виробництва, якщо це доцільно $ Вкажіть графік фінансування, включаючи джерела капіталу (сімейний чи зовнішній), кількість, час, тип та терміни $ Вкажіть стратегію вилучення власного акціонерного капіталу $ Вкажіть найбільш очевидний сценарій розвитку та аналіз чутливості кон’юнктури до рівня ризику |

| 8. Навколишнє середовище | $ Окресліть проблеми навколишнього середовища, яким чином вони вирішуватимуться та за які кошти $ Опишіть які схвалення екологічної служби необхідні для вашого бізнесу і коли вони будуть отримані $ Опишіть стратегії, які проводяться, як плани по страхуванню та боротьбі зі стихійними лихами, та для відвернення стихійних лих $ Опишіть консультації та підтримку бізнесу громадою та вибір місця для ведення бізнесу |

| 9. Управління ризиками | $ Визначте ризики, які притаманні вашому бізнесу та окресліть плани управління цими ризиками $ Опишіть всі фактори ризику (наприклад, нормативні, офіційні, політичні чи пов’язані з навколишнім середовищем), і які заходи будуть прийняті для зменшення цих ризиків $ Зробіть оцінку ризиків, включаючи питання страхування $ Розгляньте виробничі, збутові, експортні, офіційні ризики, ризики з постачанням, людськими ресурсами (смерть/втрата працездатності) та фінансові ризики, а також можливий вплив урядової політики $ Опишіть допустимі при управлінні ризики та відвернення ризиків $ Складіть плани дій при надзвичайних ситуаціях чи стихійних лихах, якщо це необхідно |

| 10. План дій | $ Поясніть цілі та часові рамки імплементації плану $ Визначте ключові дати та поясніть хто і що робитиме для виконання поставлених завдань в зазначений термін $ Визначте основні цілі діяльності та відповідний контроль строків їх виконання (якщо йдеться про спорудження, окресліть критичні терміни та плани введення в експлуатацію) $ Якщо це необхідно, визначте відповідальних за плани дій, що відносяться до виробництва, фінансування, людські ресурси та збут $ Окресліть підзвітність за моніторинг плану та розклад подання звітів |

| 11. Контроль строків виконання | $ Складіть розклад виконання плану (початок виконання, проміжні етапи, час) $ Поясніть заходи, спрямовані на уточнення чи зміну плану, якщо необхідно $ Поясніть яким чином використовувалося дорадництво чи навчання для підготовки клієнта з використання плану, як інструменту в управлінні для отримання фінансування |

| 12. Допоміжні документи | Додайте наступні документи, які доповнюють бізнес-план: $ договори про володіння $ схему організації $ опис роботи та резюме основного персоналу $ чистий прибуток кожної окремої особи, звіти щодо кредитів та відповідні документи $ таблиці та діаграми $ контракти, лізингові угоди $ звіти та дозволи екологічної комісії $ виробничі договори та специфікація продукції $ детальний список активів/ресурсів $ оцінка власності, документи про страхування $ аналіз доцільності та відповідні дослідження $ листи про наміри (укладання певних угод) |

Фінансові розрахунки

Важливу роль у розробці інвестиційного проекту зі створення ОРСП відведено визначенню передінвестиційних витрат. До них, зокрема, належать:

визначення меж проекту,

непередбачені витрати та інфляція,

вартість та фінансування передінвестиційних досліджень.

Для підготовки надійних прогнозів капітальних затрат і витрат виробництва та збуту межі проекту повинні бути чітко окреслені.

Весь проект поділяється на такі функціональні компоненти – статті витрат:

- виробничі і складські приміщення

- адміністративні будівлі і споруди

- допоміжні об’єкти (енергетичні, водопровідні, газові, телефонні мережі, внутрішні дороги та ін.)

Такий розподіл базується на фізичній розробці проекту, в якому визначається величина його компонентів.

Дуже часто на стадії ТЕО треба окреслити детальні витрати і доходи для двох чи більше альтернатив. Для цього повинні бути визначені дві чи три альтернативи, але вибрана лише одна) зі зазначенням методів і формул розрахунків при виборі).

При визначенні непередбачених витрат та інфляції трапляється 2 види непередбачених витрат – матеріальні і фінансові.

Матеріальні – пов’язані з точністю прогнозування (проектних вимог, матеріалів та послуг). На стадії ТЕО не завжди можна точно визначити кількість сировини, допоміжних матеріалів, що стараються компенсувати шляхом деякого збільшення фізичних обсягів (на 5-10%). Фінансові непередбачені витрати (інфляція), як правило більше впливають на фінансові можливості проекту, ніж матеріальні, оскільки змінюють величини основної інвестиції, оборотний капітал, виробничі витрати та обсяг продажу.

Особливо важно оцінити різницю в темпах зростання цін з наступних статей витрат: вартість сировини та матеріалів, заробітна плата, вартість обладнання, вартість послуг. Дуже великим є вплив інфляції на проекти, які реалізуються протягом кількох років. Для фінансового плану в очікування інфляції оцінювані витрати (враховуючи і матеріальні непередбачувані витрати) повинні кумулятивно зростати відповідно до оцінки темпу інфляції.

У більшості затрати на ТЕО виражають в людино-місяцях. Ці затрати на 1 людино-місяць включають: заробітну плату; витрати на відрядження, креслення, картування, друкування; конторські накладні витрати. Затрати, виражені у відсотках до затрат інвестицій орієнтовно становлять:

- для аналізу інвестиційних можливостей 0,2 – 1,0%

- для попереднього ТЕО 0,25 – 1,5%

- для ТЕО оптових ринків виробничого типу 1,0 – 3,0%

- для ТЕО оптових ринків споживчого типу 2 – 10%

-

Для оцінки інвестиційних проектів використовують низку методів:

- Метод розрахунку чистої приведеної вартості NVP (Net Present Value)

- Внутрішня норма дохідності або прибутковості (IRR – International Rate of Return)

- Розрахунок періоду окупності інвестицій (РР)

- Розрахунок індексу прибутковості (profitability index – PI).

- Розрахунок коефіцієнта ефективності інвестицій (ARR).

- Аналіз беззбитковості

Першим кроком в створенні фінансового аналізу буде фазування закупівлі матеріалів, устаткування і робочої сили, потрібне протягом періоду проекту, а також оцінка витрат на це, в цінах на сьогоднішній день, таким чином, щоб створити табуляцію руху грошових коштів. Припущення, які потрібно буде зробити для того, щоб підготувати кошториси для капітальних робіт, періодичних витрат та надходжень, що передбачаються в рамках проекту, описані в наступному розділі.

Капітальні витрати.

Кошториси для цивільних робіт і вартості устаткування повинні включати 10 – 20-відсоткову суму фінансового резерву. Цінові фінансові резерви на інфляцію, проте, не повинні включатися у грошові потоки (хоча вони, можливо, створюють частину з проектних бюджетних оцінок), оскільки аналіз зроблений в теперішніх цінах.

Для меблів, кріплень і незначного устаткування може включатися оцінка вивантаження, яка, як правило заснована переважно на місцевих цінах для інших проектів будівництва або через застосування чинника близько 5 відсотків від капітальних витрат.

Хоча ринковий об’єкт, можливо, вже знаходиться у власності органу управління ринком або органу влади, необхідно включити до грошових потоків суму коштів для закупівлі землі, знову, за поточними цінами. Часто є потреба в тимчасовому орендованому приміщенні для ринкових офісів або складу протягом періоду будівництва, і це необхідно включити до руху грошових коштів, як приблизну загальну суму.

Також, іноді необхідно виділити окремо будь-які елементи, що вимагають використання іноземної валюти.

Операційні витрати

Типові елементи витрат, які необхідно включати, наступні:

| Стаття витрат | Одиниця | Амортизація (років) |

| Земля | га | Не визначено |

| Видалення верхнього шару землі | га | Не визначено |

| Вхідні ворота | штук | 20 |

| Обладнання вхідних воріт | штук | 5 |

| Огорожа | метр | 20 |

| Структура офісного приміщення | метр кв. | 20 |

| Внутрішня обробка офісного приміщення | метр кв. | 10 |

| Структура квіткової зали | метр кв. | 20 |

| Внутрішня обробка квіткової зали | метр кв. | 10 |

| Структура овочевої та фруктової зали | метр кв. | 20 |

| Внутрішня обробка овочевої та фруктової зали | метр кв. | 10 |

| Структура рибної зали | метр кв. | 20 |

| Внутрішня обробка рибної зали | метр кв. | 10 |

| Структура м‘ясної зали | метр кв. | 20 |

| Внутрішня обробка м‘ясної зали | метр кв. | 10 |

| Дах над частиною паркування | метр кв. | 20 |

| Паркування, дороги, покажчики | метр кв. | 20 |

| Зелені зони | метр кв. | 20 |

| Прокладка кабелів (теле-, електросистеми…) | монтаж | 20 |

| Дренажна система дощових вод | монтаж | 20 |

| Каналізаційна система | монтаж | 20 |

| Система водопостачання | монтаж | 20 |

| Газопостачання, центральне опалення | монтаж | 20 |

| Гребля для збору надмірних вод | монтаж | 20 |

| Будівництво комунальної системи | метр кв. | 20 |

| Опалювальний котел та паливний резервуар | монтаж | 10 |

| Технічна підготовка проекту (2.5%) | | 10 |

| Технічний та бухгалтерський облік (2%) | | 10 |

| Офісне обладнання | особа | 5 |

| Транспорт | штук | 4 |

10-відсотковий фінансовий резерв, як правило, додається до загальних операційних витрат.

Необхідно також включати амортизаційний фонд, що розраховується на основі рівноважних відрахувань або на підставі залишкової вартості. Амортизація повинна припускати 25-річний термін експлуатації для цивільних робіт, із залишковою вартістю, що дорівнює вартості закупівлі плюс підготовчі роботи на будмайданчику, 10-річний термін експлуатації для устаткування і 5-річний термін для меблів і кріплень.

Доходи ОРСП

Доходи ринків, що отримують ринкові грошові збори безпосередньо за продаж або торгову діяльність є найлегшими для прогнозування.

Щоб підготувати оцінки прогнозу стосовно продажів, необхідно зробити обережні припущення стосовно зростання обороту, а також прогнози стосовно середньої вартості продукції. Остання може бути одержана від поєднання придорожніх попитів щодо типів продукції і цінових даних.

Існує такі джерела прибутку:

- прибутки від оренди офісних приміщень.

- прибутки від оренди виставкових зал.

- прибутки від здійснення операцій продажу, що дорівнює 50% від суми загального прибутку. Вважається, що якщо ринок функціонує в повній мірі, в роботі будуть задіяні 700 продавців та щодня буде здійснено 6000 відвідувань клієнтів, протягом кожного дня з 310 робочих днів.

- оренда територій для функціонування логістичних центрів.

- різноманітні джерела прибутків зокрема оренда конференц-зал, паркінгів для проведення заходів у ті дні, коли ринок не працює, а також прибутки від проведення рекламних акцій ( рекламні афіші на ринках).

Крім щорічних операційних прибутків існують також ще два види разових прибутків, зокрема (1) прибуток від продажу земельних ділянок з метою побудови будівель та (2) виплати, які здійснюють фірми, що займаються заснуванням логістичного центру в масштабах оптового ринку для того, щоб мати доступ до встановленої інфраструктури. Беручи до уваги другий вид прибутку, потрібно зазначити, що керівники логістичних центрів будуть здійснювати оплату заходів спрямованих на розвиток на території, до якої вони мають доступ, але вони також мають доступ до усіх об’єктів та комунікацій загального користування (електроенергія, засоби комунікацій, водопостачання та каналізаційне водовідведення) та безпосередньо до їх території, вони отримуватимуть опалення та гаряче водопостачання через опалювальну систему оптового ринку.

До разових прибутків оптового ринку можна віднести:

- Продажі логістичного центру

- Продаж земельної ділянки

Інші доходи, від щомісячного орендного платежу для магазинів, від ринкових штрафів (мінімальна кількість), а також від послуг, як наприклад, прибирання, сортування, упаковка і збори за паркування автомобілів, можуть оцінюватися як 30 відсотків від сум, зібраних як ринкові грошові збори, або як комісійні виплати на аукціонах. Більш точний метод для оцінки щорічних доходів (або, у разі, коли ринок не стягує ринкові грошові збори або комісійну винагороду при аукціоні) – це використання низки припущень стосовно параметрів фінансового аналізу. Ставки зборів, що екстраполюються від фактичних ринкових ставок, де вони мають місце (як наприклад, типові орендні платежі, або платежі за паркування автомобілів), будуть застосовуватися до цих параметрів з метою отримання доходів.

Протягом другої фази інвестиційні витрати збільшуються. Розширення другої фази складається з подвоєння існуючої зали ринку і площі службового приміщення, шляхом розширення існуючих будівель.

Це передбачатиме зменшення існуючих зелених зон і, отже, мінімальний відсоток - 15%, використовуватиметься для зелених зон.

Ці розширення (навіть загальна інфраструктура центру матеріально-технічного постачання) були тут виключені з аналізу, у зв'язку з обмеженням в часі. Проте, фінансовий аналіз показує, що ці інвестиції можуть бути виконані з нерозподіленого прибутку до року 8 в більшості сценаріїв, як альтернатива до залучення нового акціонерного капіталу (випуск нових акцій).

| Стаття витрат | Одиниці | Амортизація (років) |

| Додаткова стоянка та 15% зелена зона | метр кв. | 20 |

| Додаткова зелена зона | метр кв. | 20 |

| Розширення зали | метр кв. | 20 |

| Огорожа | метр | 20 |

| Загальна структура центру матеріально-технічного постачання | метр кв. | 20 |

| | | |

Реклама ринку

Закон України «Про рекламу» (ссылка скрыта) визначає засади рекламної діяльності в Україні регулює відносини, що виникають у процесі виробництва, розповсюдження та споживання реклами.

Завершальною стадією діяльності ОРСП є продажі товарів операторами ОРСП. Однак реклама ОРСП та послуг, які він надає, повинна починатися задовго до початку роботи ринку.

Ще на етапі розробки дизайну ринку у ході співпраці із зацікавленими партнерами створюється група не тільки прихильників ідеї, а й майбутніх операторів ОРСП.

На прикладі ОРСП «Шувар» можна відстежити, які форми прямої і непрямої реклами можна використовувати для просування послуг ринку та товарів операторів ринку:

- внутрішня реклама , що розміщується всередині будинків, споруд самого ОРСП,

- безоплатне розповсюдження зразків товарів,

- тимчасове зменшення ціни товару,

- зовнішня реклама, що розміщується на спеціальних тимчасових і стаціонарних конструкціях, розташованих на відкритій місцевості, а також на зовнішніх поверхнях будинків, споруд, на елементах вуличного обладнання, над проїжджою частиною вулиць і доріг;

- участь представників ринку у публічних заходах – конференціях, нарадах, семінарах тощо,

- участь у виставках,

- участь у теле- та радіопередачах,

- статті, інтерв’ю, прес-конференції,

- випуск власної газети,

- власний сайт,

- обмін банерами з партнерськими сайтами,

- участь у професійних об’єднаннях, зокрема, міжнародних,

- співпраця з органами влади,

- спонсорська допомога,

- меценатство,

- створення бренду,

- зміцнення відносин із цими клієнтами й забезпечення їхніх потреб у товарах та послугах,

- приймання замовлень від покупців та організації товароруху,

- інформування покупців стосовно асортименту товарів, появи нових товарів,

- демонстраційні зали,

- використання каталогів товарів і різноманітних проспектів, прасів,

- поширення ідеї безпечності і якості куплених на ринку товарів тощо.

Підготовка заключних креслень

архітектурного проекту та кошторису

ДБН А.2.2-3-2004 «Склад, порядок розроблення, погодження та затвердження проектної документації для будівництва» передбачено, що при розробленні ескізного проекту та визначенні його складу належить керуватись "Положенням про ескізний архітектурний проект", затвердженим наказом Держбуду України від 23.10.91 № 51-839/1 (ссылка скрыта).

Ескізний архітектурний проект є попередньою стадією проектування, концептуально визначальною сукупні вимоги до містобудівних, архітектурних, художніх, екологічних та функціональних рішень об'єкта.

Склад ескізного проекту встановлюється виходячи із специфіки об’єкта проектування в обсязі, необхідному і достатньому для затвердження та використання його у подальшому проектуванні.

Ескізний проект після затвердження є основою для подальшої розробки проектно-кошторисної документації та будівництва.

Прое́ктно-кошто́рисна документа́ція — комплекс документів, що визначають місце будівництва (реконструкції) майбутнього об'єкта, його архітектурне, планувальне і конструктивне рішення, потребу в кадрах, буд. матеріалах, машинах і обладнанні, коштах. Зміст і обсяг документації (проектні завдання і робочі креслення, зведення витрат, кошторисно-фінансові розрахунки і ін.) для окр. об'єктів будівництва визначаються затвердженими інструкціями з розробки проектів і кошторисів.

Відповідно до статті 877 (Проектно-кошторисна документація) Цивільного кодексу України:

1. Підрядник зобов'язаний здійснювати будівництво та пов'язані з ним будівельні роботи відповідно до проектної документації, що визначає обсяг і зміст робіт та інші вимоги, які ставляться до робіт та до кошторису, що визначає ціну робіт.

Підрядник зобов'язаний виконати усі роботи, визначені у проектній документації та в кошторисі (проектно-кошторисній документації), якщо інше не встановлено договором будівельного підряду.

2. Договором будівельного підряду мають бути визначені склад і зміст проектно-кошторисної документації, а також має бути визначено, яка із сторін і в який строк зобов'язана надати відповідну документацію.

3. Підрядник, який виявив у ході будівництва не враховані проектною документацією роботи і необхідність у зв'язку з цим проведення додаткових робіт і збільшення кошторису, зобов'язаний повідомити про це замовника.

У разі неодержання від замовника в розумний строк відповіді на своє повідомлення підрядник зобов'язаний зупинити відповідні роботи з віднесенням збитків, завданих цим зупиненням, на замовника. Замовник звільняється від відшкодування цих збитків, якщо доведе, що у проведенні додаткових робіт немає необхідності.

4. Якщо підрядник не виконав обов'язку, встановленого частиною третьою цієї статті, він позбавляється права вимагати від замовника плату за виконані додаткові роботи і права на відшкодування завданих цим збитків, якщо не доведе, що його негайні дії були необхідними в інтересах замовника, зокрема у зв'язку з тим, що зупинення роботи могло призвести до знищення або пошкодження об'єкта будівництва.

На кожному етапі роботи над проектом над проектом проводиться вартісна оцінка. У великих закордонних проектах складається щонайменше 4 види кошторисів зі зростаючою ступенем точності:

ПОПЕРЕДНЯ (на стадії дослідження інвестиційних можливостей), що має метою оцінити життєздатність проекту. Припустима погрішність оцінки складає 25-40 %.

ПЕРВИННИЙ ЧИ ФАКТОРНИЙ КОШТОРИС (на стадії розробки ТЕО, що має метою порівняти плановані витрати з бюджетними обмеженнями. Припустима погрішність оцінки складає 15-20 %.

НАБЛИЖЕНИЙ КОШТОРИС (на початковій стадії робочого проектування), призначена для підготовки плану фінансування проекту. Припустима погрішність оцінки складає 10-15%.

ОСТАТОЧНИЙ КОШТОРИС (десь у середині циклу розробки робочого проекту), призначена для підготовки і проведення торгів. Припустима погрішність складає 5-6%.

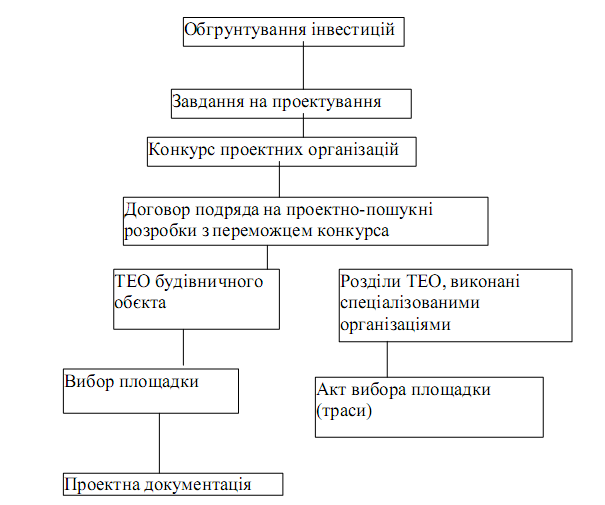

Основні етапи розробки проектно-кошторисної документації представлені на рисунку.

.

Рис. Основні етапи розробки проектно-кошторисної документації

Кошторис являє собою комплекс розрахунків для визначення розміру витрат на проект. У той же час кошторис - це інструмент управління, що використовується менеджером у процесі реалізації проекту.

На підставі кошторису визначається обсяг капітальних вкладень, що включають витрати на: будівельні роботи; придбання технологічного, енергетичного, підйомно-транспортного й іншого устаткування, пристосувань, інструмента і виробничого інвентарю, необхідного для функціонування підприємства; роботи з монтажу цього устаткування; освоєння будівельного майданчика; здійснення технічного й авторського нагляду; розробка проектної документації й ін. Кошториси складаються в процесі проектування підприємств, будинків і споруджень на підставі графічних матеріалів, специфікацій до них і пояснювальних записок і по ній визначається розмір витрат, зв'язаних з будівництвом, чи реконструкцією розширенням будинків, споруджень підприємств і їхніх комплексів. Кошторисна вартість будівельно-монтажних робіт використовується для визначення договірної ціни і висновку договірної ціни і висновку контрактів між замовниками і підрядчиками, між генеральним підрядчиком і субпідрядниками, а також для розрахунків між ними. На основі кошторису і календарного плану складається бюджет проекту і здійснюється облік, звітність і оцінка діяльності замовника і підрядчика. Тому кошторисна вартість повинна не тільки покривати видатки, але і забезпечувати одержання визначеного прибутку. зіставлення кошторисної вартості робіт і фактичних витрат є основою для виявлення джерел прибутку і причин збиткової роботи. Але в будь-якому випадку кошторис дає тільки прогноз кінцевої вартості проекту, тому що його остаточна вартість стогне відома після завершення, коли фінансування проекту буде закінчено. Зведений кошторисний розрахунок є основним документом, що визначає вартість будівництва підприємств, будинків і споруджень. Складається він на основі об'єктних і локальних кошторисів, а також кошторисних розрахунків на додаткові витрати, не враховані в об'єктних і локальних кошторисах.

Зведений кошторисний розрахунок включає 12 глав:

- Підготовка теорії будівництва;

- Основні об'єкти будівництва;

- Об'єкти підсобного виробництва й обслуговуючого призначення;

- Об'єкти енергетичного господарства;

- Об'єкти транспортного господарства і зв'язку;

- Зовнішні мережі і спорудження водопостачання, каналізації, тепло- і газопостачання;

- Благоустрій і озеленення території;

- Тимчасові будинки і спорудження;

- Інші робітники і витрати;

- Зміст дирекції (технічний нагляд) споруджуваного підприємства й авторський нагляд;

- Підготовка експлуатаційних кадрів;

- Проектні і дослідницькі роботи.

Об'єктні кошториси (об'єктні кошторисні розрахунки) розробляються на будівництво кожного окремого будинку і спорудження на основі локальних кошторисів на окремі конструктивні елементи і види робіт. В об'єктивні кошториси включаються витрати на виробництво будівельних, санітарно-технічних, монтажних і інших видів робіт. У них відбиваються витрати на тимчасові будинки і спорудження і частину інших витрат, що відносяться до даного, а також частина резерву засобів на непередбачені роботи і витрати.

Локальні кошториси (локальні кошторисні розрахунки) складаються по робочих кресленнях на кожен вид робіт. У них визначається кошторисна вартість конструктивних елементів і видів робіт. Обсяги будівельних і монтажних робіт беруться з відомостей обсягів робіт чи визначаються по робочих кресленнях. Обчислення обсягів робіт виробляється по схемах, що дозволяє легко простежити хід розрахунків, послідовність їхнього виконання і формули підрахунків.

Фінанси для будівництва ОРСП

Світова практика багата різними прикладами фінансування будівництва ОРСП із різних джерел

Теоретично є можливим варіант створення ОРСП виключно за власні кошти особи. Однак, навіть у такому варіанті використовуються механізми залучення додаткового фінансування.

Розвиток ОРСП тільки за рахунок використання власних засобів не представляється економічно виправданим, через необхідність витримувати високі темпи зростання і, одночасно, забезпечувати конкурентоздатну прибутковість інвестованого капіталу. Залучення інвестицій, окрім прямого притоку фінансових ресурсів для покриття поточних і довгострокових потреб бізнесу, дозволяє максимально використовувати можливості зростання, що надаються фінансовим ринком. Фінансові інвестиції є необхідною складовою фінансової системи ОРСП, тому розробка саме нової стратегії залучення інвестицій є актуальною та необхідною.

Можна виділити такі типи стратегій залучення фінансових коштів, які можуть мати внутрішню і зовнішню орієнтацію і повинні органічно їх поєднувати:

1. Використання власних засобів для розширення власного ринкового сектору. Застосовується середніми і великими вузькоспеціалізованими фірмами, що діють на стійких ринках, що склалися. Дана стратегія нерезикована, але мало прибуткова. Придатна для новелки оптових ринків місцевого значення, зокрема ринків живої худоби на початковому етапі.

2. Об'єднання фінансових ресурсів середніх і великих фірм для здійснення дорогих проектів захоплення нових ринків. Стратегія не дуже ризикована, але і не дуже прибуткова. Така стратегія може використовуватися для кооперативних ОРСП

3. Використання всіх доступних джерел фінансування (позики, випуск акцій, створення консорціумів та ін.) для формування і реалізації перспективних інноваційних програм малих і середніх підприємств. Ця стратегія ризикована, але високоприбуткова.

4. Залучення донорських засобів крупних фірм – споживачів продукції в рамках вертикальної інтеграції з ними. Стратегія ризикована, та високоприбуткова.

5. Перехресне фінансування (підрозділи, що генерують фінансові кошти, діляться ними з тими, у кого їх бракує. Стратегія ризикована, але високоприбуткова.

Зовнішня орієнтація припускає опору на позикові засоби (облігаційні позики і банківські кредити), внутрішня – на власні (статутний капітал і прибуток).

Стратегія фінансування визначає:

1) оптимальне співвідношення внутрішніх і зовнішніх джерел залучення фінансових коштів;

2) ціну, яку фірма може за них заплатити;

3) способи розподілу (перерозподілу) фінансових ресурсів між підрозділами.

Перше завдання є особливо складним і не має однозначного рішення. Причина полягає в тому, що відхилення від оптимуму в ту і іншу сторону одночасно надзвичайно вигідно і ризиковано.

Орієнтація на використання прибутку – найбільш безпечний спосіб фінансування. Проте його величина взагалі обмежена, що накладає жорсткі рамки на потенційні можливості розвитку ОРСП, а також зростання частки прибутку, що направляється на розширення і вдосконалення виробництва, та не враховує поточні інтереси власників

Ці обмеження можливо подолати за рахунок емісії акцій, яка приносить додатково величезні засоби. Але компанії не досить активно йдуть на це з ряду причин. Головна причина з якої - це коли акції реалізуються стороннім особам, а отже, йдуть з під контролю емітента і згодом вільно продаються і купуються на ринку цінних паперів. Таким чином, вони можуть зосередитися в руках будь-якої особи (у тому числі і конкурента), що дозволить йому без відома засновників встановити контроль над підприємством

У цьому сенсі використання зовнішніх (позикових) джерел фінансування переважніше. Але фірма при цьому потрапляє в залежність до кредиторів, які при нагоді можуть її цілеспрямовано збанкрутувати

Використання позикових засобів може принести компанії серйозні вигоди, при цьому запобігти прихованій зміні власника. Збільшення їх частки обумовлює зростання головного показника, що характеризує ефективність її роботи, – рентабельності власного капіталу. Чим вище рентабельність, тим більший попит мають акції фірми, тим вище їх курс і, таким чином, ціна самої корпорації. Причина полягає в тому, що залучений капітал заробляє прибуток на рівні з власним, а розрахунок рентабельності в даному випадку виключається.

В той же час збільшення частки позикового капіталу, відповідно збільшує і ризик банкрутства, тому, що у фірми в потрібний момент може не опинитися засобів на погашення позик.

4. Перехресне фінансування (підрозділи, що генерують фінансові кошти, діляться ними з тими, у кого їх бракує). Якщо компанія працює сьогодні на високоприбутковому ринку, то вона може вкладати кошти для будівництва ОРСП і отримання прибутків у майбутньому.

Акціонування

Це форма ссылка скрыта майна державної та приватної форм власності, за якої здійснюється перетворення частини державної чи приватної власності в акціонерну, коли співвласниками даного підприємства можуть бути його окремі працівники, трудовий колектив і ссылка скрыта. Водночас відбувається передача господарських функцій від державних організацій чи установ ссылка скрыта. Держава може бути одним із співвласників акціонованого майна, як й інші ссылка скрыта і брати участь у господарській діяльності та розподілі ссылка скрыта.

Акціонерне товариство — ссылка скрыта, статутний капітал якого не може бути меншим ніж 1250 ссылка скрыта і який поділено на визначену кількість часток однакової номінальної вартості, корпоративні права за якими посвідчуються акціями. Акціонерні товариства створюються в формі публічних або приватних товариств. Основним актом законодавства, який регулює діяльність акціонерних товариства, є Закон ссылка скрыта (ссылка скрыта). Норми щодо АТ як господарського товариства містить Господарський кодекс України (ссылка скрыта).

В залежності від здатності акцій товариства вільно обертатися (тобто змінювати власника без згоди інших акціонерів або товариства) акціонерні товариства поділяються на публічні та приватні. Здатність акцій вільно обертатися не є єдиною особливістю цих типів товариств. Статус товариства як публічного або приватного відбивається на можливості залучення товариством капіталу на фондових ринках, ступені захисту прав міноритарних акціонерів товариства, стабільності відносин власності і контролю у товаристві, гнучкості інструментів корпоративного управління товариством. Акціонери не мають абсолютної свободи при виборі типу товариства, оскільки приватна форма товариств може бути використана лише для тих товариств, число акціонерів в яких не перевищує певну величину.

Лізинг

Деякі негативні сторони стратегій залучення фінансових ресурсів можна мінімізувати за допомогою лізингу.

Лізинг (ссылка скрыта leasing— оренда, майновий найм)— підприємницька діяльність, спрямована на інвестування власних чи залучених фінансових коштів, яка полягає в наданні ссылка скрыта у виключне користування на визначений строк ссылка скрыта майна. Таке майно є власністю лізингодавця або набувається ним у ссылка скрыта за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів. Лізинг – це довгострокова оренда машин і обладнання, видача обладнання напрокат. Лізинг дозволяє промисловим, торговим, транспортним та іншим підприємствам (орендаторам) отримувати в комерційних банках і лізингових компаніях за певну орендну плату в довгострокове користування широкий перелік основних засобів.

Розрізняють два види лізингу:

фінансовий;

операційний.

Питання лізингу регулюється законодавством, зокрема: