Учебное пособие по дополнительной образовательной программе профессиональной переподготовки специалистов для получения дополнительной квалификации с применением дистанционных образовательных технологий «Менеджер нефтегазового предприятия»

| Вид материала | Учебное пособие |

- К минимуму содержания и уровню требований к специалистам для получения дополнительной, 879.57kb.

- К минимуму содержания и уровню требований к специалистам для получения дополнительной, 540.43kb.

- Учебный план дополнительной профессиональной образовательной программы профессиональной, 130.54kb.

- Государственные требования к минимуму содержания и уровню требований к специалистам, 289.13kb.

- Государственные требования к минимуму содержания и уровню требований к специалистам, 395.8kb.

- К минимуму содержания и уровню требований к специалистам для получения дополнительной, 528.01kb.

- "Государственные требования к минимуму содержания и уровню требований к специалистам, 359.8kb.

- К минимуму содержания и уровню требований к специалистам для получения дополнительной, 489.47kb.

- Рабочая программа по дисциплине «Мультимедийные технологии» Дополнительной профессиональной, 113.17kb.

- Рабочая программа по дисциплине «Трехмерное моделирование и анимация» Дополнительной, 96.35kb.

3 Факторы, влияющие на выбор типа предприятия

Принимая решение о выборе организационно-правовой формы, предприниматель определяет требуемый уровень и объем возможных прав и обязательств в зависимости от профиля и содержания будущей предпринимательской деятельности, возможного круга партнеров, существующего законодательства. Одно дело, когда предприниматель планирует осуществлять ряд разовых деловых проектов, но совсем другое - когда предпринимательская идея сводится к долговременному повторению одного и того же производственного цикла. В одних случаях предпринимательская идея может осуществляться более или менее изолированно от обязательных партнерских связей, без тесной кооперации с партнерами в процессе производства (к примеру, организация консультационной фирмы), в других - такая кооперация необходима (например, при производстве конфет или аппаратуры).

При этом выбор наиболее целесообразной (с точки зрения предпринимателя) формы организации деятельности следует соотносить с возможностями, которые предоставляет действующее законодательство, особенно при решении о зарубежном инвестировании. При осмыслении этих проблем предприниматель принимает решение о правовом статусе учреждаемого предприятия. На рисунок 8 представлена схема взаимодействия участников хозяйственных товариществ (ХТ) и обществ, в таблице 8 – сравнение организаций различных организационно-правовых форм на примере АО и 000.

Гражданский кодекс предусматривает обязательное образование уставных (складочных) капиталов во всех хозяйственных обществах и товариществах. Образование уставного фонда предусмотрено и в унитарных предприятиях, и в производственных кооперативах. При этом следует отметить, что уставный (складочный) капитал представляет собой общую стоимость имущества, вносимого всеми учредителями (участниками) в качестве оплаты приобретаемого права в обществе или товариществе.

Рисунок 8 - Взаимодействие участников хозяйственных товариществ и обществ

Рисунок 8 - Взаимодействие участников хозяйственных товариществ и обществТаблица 8 - Сравнение организаций (на примере АО и ООО)

| Признаки | Акционерное общество | Общество с ограниченной ответственностью |

| Деление уставного капитала | Разделение на акции одинаковой номинальной стоимости | Разделение на доли определенного размера |

| Ответственность участников | Участники (акционеры) не отвечают по обязательствам АО, несут риск убытков в пределах их акций | То же |

| Солидарная ответственность | Если вклад внесен не полностью, акционеры несут солидарную ответственность в пределах неоплаченной части вклада пропорционально их части акции | То же |

| Правовое положение | Регламентировано ГК и законом | То же |

| Максимальное число участников | В открытом АО - не ограничено, в закрытом - не более 50 | Не более 50 |

| Минимальное число участников | Не может иметь единственного учредителя другое общество, состоящее из одного лица | Тоже |

| Учредительные документы | Определены законом: учредительный договор, устав | То же |

| Размер уставного капитала | Минимальный размер определен законом: для открытых АО - 1000 МРОТ, для закрытых – 100 МРОТ | Не менее 100 МРОТ |

| Ограничение по акциям (долям) | Доля привилегированных акций - не более 25% от их числа | Не устанавливается |

| Органы управления | Строго регламентированы законом: общее собрание, совет директоров (наблюдательный совет), правление | Определено в общих чертах - собрание и исполнительный орган (коллективный и единоличный) |

| Публикация сведений | Открытое акционерное общество публикует сведения в открытой печати: годовой отчет, бухгалтерский баланс, счет прибылей и убытков | Публикация не требуется |

| Переход доли | В открытых АО – не регламентирован, в закрытых АО - преимущественное право предоставлено акционерам этого АО | Прежде всего, участникам ООО, допускается третьим лицам, наследникам, с согласия остальных |

| Выход участника | Независимо от других участников | То же |

| Реорганизация и ликвидация | Добровольно – на основании общего собрания или по суду | То же |

Имущественной основой деятельности общества служит уставный капитал, а товарищества - складочный капитал. Вклад в уставный (складочный) капитал организации признается финансовым вложением на основании соответствующей записи в учредительных документах создаваемой организации. Порядок и сроки внесения вкладов в уставные (складочные) капиталы определяются следующими документами: для товариществ - учредительным договором, для ООО - уставом и учредительным договором, для АО - договором об учреждении.

Когда речь идет о типе организаций, чаще всего подразумевается способ принятия решений, а уже потом - форма собственности. Согласно этому критерию выделяют два типа организаций:

1) самоуправляющиеся предприятия - производственные структуры, в которых решения, касающиеся деятельности предприятия, принимаются на коллективной основе. В состав правления фирмы в таком случае входят представители коллектива работающих. Такой тип предприятий характерен для скандинавских стран;

2) предпринимательские предприятия - производственные структуры, в которых предприниматель берет на себя функцию единоличного принятия решений.

В западной экономической науке выделяют специальный раздел – теорию экономики, управляемой трудом. Эта теория связана с изучением фирм, организованных на кооперативных (в основном) началах, т. е. самоуправляющихся фирм, в которых решения принимаются на основе принципа «один человек – один голос».

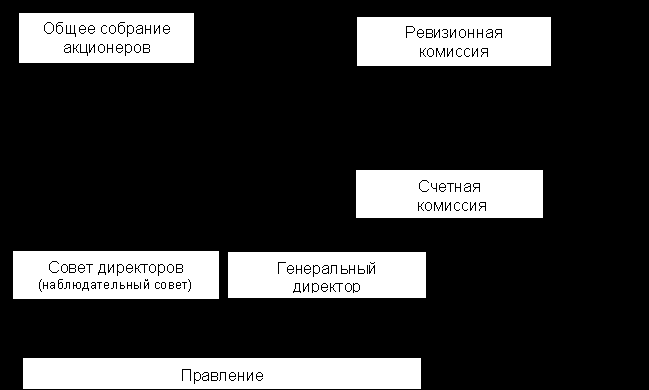

Органами управления акционерного общества являются (рисунок 9):

- общее собрание акционеров (высший орган);

- совет директоров (наблюдательный орган);

- единоличный исполнительный орган (генеральный директор) или коллегиальный исполнительный орган (исполнительная дирекция);

- ревизионная комиссия, которая является органом внутреннего контроля за финансово-хозяйственной и правовой деятельностью общества.

Право на участие в управлении делами владельцы голосующих акций реализуют через участие в собрании акционеров общества. Однако компетенция общего собрания акционеров жестко ограничена: оно может рассматривать и принимать решения только по вопросам, отнесенным федеральным законом "Об акционерных обществах" к его компетенции, причем перечень данных вопросов не может быть расширен (но может быть сужен) по усмотрению самих акционеров.

Вопросы, относящиеся к компетенции общего собрания, разделены на 4 группы:

1) вопросы, составляющие исключительную компетенцию общего собрания. Они не могут быть переданы в компетенцию совета директоров и исполнительных органов общества;

2) вопросы, которые, хотя и отнесены Законом к исключительной компетенции общего собрания, но могут быть переданы в ведение совета директоров (образование исполнительного органа общества и досрочное прекращение его полномочий, принятие решения об увеличении уставного капитала и внесение соответствующих изменений и дополнений в устав общества);

3) вопросы, которые из ведения общего собрания могут быть переданы либо совету директоров, либо исполнительному (коллегиальному или единоличному) органу;

4) вопросы, решения по которым наряду с общим собранием могут принимать и другие органы общества (например, решение о проверке финансово-хозяйственной деятельности общества ревизионной комиссией или аудитором).

Рисунок 9 - Корпоративное руководство в открытом акционерном обществе (возможный вариант)

Рисунок 9 - Корпоративное руководство в открытом акционерном обществе (возможный вариант)На рисунке 9 отражена схема управления, предполагающая наличие или назначение сильного единоличного исполнительного органа (генерального директора). Однако в соответствии с Законом акционерным обществом может управлять наемный менеджер, назначаемый советом директоров, с ежегодным продлением его полномочий (рис. 10). Место "сильного" генерального директора, избираемого общим собранием, в данной схеме занимает председатель совета директоров (который, как правило, является крупнейшим акционером).

Конкретный механизм образования, функционирования, реорганизации и ликвидации АО подробно описан в ГК и федеральном законе «Об акционерных обществах».

На рисунке 11 представлена схема управления производственным кооперативом. По способу принятия решений производственный кооператив относится к самоуправляющимся предприятиям, где решения принимаются на основе «один человек - один голос».

Рисунок 10 - Корпоративное руководство в открытом АО (возможный вариант)

Рисунок 10 - Корпоративное руководство в открытом АО (возможный вариант) Рисунок 11 - Органы управления в производственном кооперативе

Рисунок 11 - Органы управления в производственном кооперативе Гражданский кодекс РФ (ст. 49) наделил лиц, занимающихся предпринимательством (исключение составляют унитарные предприятия), общей, а не специальной (целевой) правоспособностью. Это дает им возможность участвовать во всех видах предпринимательской деятельности без изменения учредительных документов и осуществлять любые виды деятельности, не запрещенные законом.

Вместе с тем отдельными видами деятельности, перечень которых определяется законом, можно заниматься только на основании специального разрешения (лицензии). Согласно Закону РФ от 25.09.1998 №158-ФЗ «О лицензировании отдельных видов деятельности» перечень видов деятельности, на осуществление которых требуется лицензия, охватывает более 200 различных направлений.

4 Особенности правового положения ХОЛДИНГОВ

4.2 Понятие и виды холдингов

В законодательстве разных странах даются различные определения понятию «холдинг». В дальнейшем, под холдингом или холдинговой компанией (holding company) понимается компания, главной областью деятельности которой является рассчитанное на длительный срок долевое участие, обеспечивающее контроль (как правило, более 50%) в одной или нескольких юридически самостоятельных компаниях (рисунок 12). Компании, находящиеся в подобной зависимости, называются дочерними (subsidiaries)

Рисунок 12 – Холдинг и дочерние предприятии

Холдинговая компания, как правило, имеет одну из следующих правовых форм (таблица 9):

- ООО, ЗАО или ОАО — согласно законодательству Российской

Федерации;

- PLC, LLC, Ltd. — согласно законодательству Великобритании;

- Inc., Corp., LLC — согласно законодательству США;

- AG, GmbH — согласно законодательству Германии.

Страна регистрации (домициль) холдинга выбирается на основании условий решаемой в каждом конкретном случае задачи, в том числе, и действующей системы налогообложения.

Таблица 9 - Наиболее часто используемые организационно-правовые формы холдингов

| Российская Федерация | Великобритания | США | Германия |

| Открытое акционерное общество (ОАО) | Public Limited Corporation (PLC) | Incorporation (Inc.) | Aktiengesellschaft (AG) |

| Закрытое акционерное общество (ЗАО) | Limited Liability Corporation (LLC) | Close Corporation (Corp.) | - |

| Общество с ограниченной ответственностью (ООО) | Private Company (Ltd.) | Limited Liability Corporation (LLC) | Gessellschaft mit beschrankter Haftung (GmbH) |

Следует выделить следующие основные черты, характеризующие холдинговые объединения:

- по способу организации холдинг является объединением вертикального типа или неравноправным объединением, основанным на экономической субординации и контроле одного участника над другим;

- это предпринимательское объединение, представляющее собой организационное единство, как правило, консолидировано выступающее на рынке;

- холдинг осуществляет согласованную политику в сфере своих интересов;

- состоит из формально самостоятельных юридических лиц, волю которых формирует и решения определяет основное общество или холдинговая компания как центр интегрированной системы;

- в предпринимательском обороте обладает частичной правосубъектностью.

Объединение компаний, в которых холдингу принадлежит контрольный пакет акций и которые связаны между собой единым бизнесом, называется холдинг-концерном (рисунок 13). Холдинг, возглавляющий концерн, называется основным холдингом, который, как правило, является при этом управляющим холдингом.

Рисунок 13 - Холдинг-концерн

Таким образом, концерн - это система юридически самостоятельных фирм и их филиалов, участвующих в одном или нескольких совместных бизнесах, управляемая холдинговой компанией, с участием последней в капитале этих фирм. В концерне управляющий холдинг должен устанавливать единые цели и задачи для всего объединения компаний, согласно которым устанавливаются цели и задачи компаний, входящих в концерн. Организация, управление и контроль в концерне должны осуществляться холдингом как в единой системе.

Американские концерны строятся, в основном, на 100%-м владении филиалами, то есть имеют дивизиональную структуру. Во многих западноевропейских, а также японских концернах, холдинговым компаниям принадлежат контрольные пакеты акций дочерних компаний, то есть они являются холдинг-концернами.

Холдинг, являющийся дочерней компанией, называется промежуточным холдингом или субхолдингом (рисунок 14).

Рисунок 14 - Основной и промежуточный холдинги

В том случае, если дочерние компании холдинга действуют только в одной стране, то такой холдинг называется национальным. В транснациональном холдинге дочерние компании находятся в разных странах (рисунок 15). Как правило, транснациональные холдинговые компании регистрируют в странах, в которых действует льготное налогообложение, возможен доступ к финансовым рынкам или там, где возможно использование финансовых инструментов, недоступных на локальном рынке.

Холдинговая компания, не ведущая собственную оперативную деятельность, называется «чистым» холдингом. В противоположность этому, если холдинг имеет собственное производство, то он называется «смешанным» холдингом (рисунок 16).

Материнскими компаниями (parenting companies) называются компании, которые имеют свое собственное производство (осуществляют оперативную деятельность) и участвуют в капитале других компаний, называемых зависимыми компаниями (subsidiaries).

Рисунок 15 - Национальный и транснациональный холдинги

Рисунок 16 - «Чистый» и «смешанный» холдинги

При этом материнским компаниям могут принадлежать и неконтрольные пакеты акций или паев. От «чистого» холдинга материнская компания отличается наличием собственной хозяйственной (оперативной) деятельности, а компании, в которых она участвует, лишь частично зависимы. В «чистом» холдинге дочерние компании юридически полностью самостоятельны, а экономически — зависимы. От «смешанного» холдинга материнскую компанию отличает ее владение неконтрольным пакетом акций, а также наличие у нее собственного производства, не связанного с бизнесами дочерних компаний.

Концерны с материнской компанией — это концерны, возглавляемые материнской компанией (рисунок 17). Число юридически самостоятельных компаний, входящих в концерн с материнской компанией, значительно меньше их числа в концерне, возглавляемом холдингом.

Рисунок 17 - Концерн с материнской компанией

Группа компаний — это объединение дочерних компаний, входящих в концерн (без холдинговой компании) (рисунок 12). В состав группы могут входить не только производственные, но и сервисные компании: транспортные, буровые, ремонтные, консалтинговые и др.

Рисунок 18 - Вертикально интегрированный концерн

В вертикально интегрированном концерне последовательность производственно-технологического процесса распределена между дочерними компаниями, которые отвечают за важнейшие составляющие бизнеса концерна (рисунок 18).

В горизонтально интегрированном концерне дочерние компании производят технологически однородную продукцию, отличаясь друг от друга своей специализацией или сегментацией рынка (рисунок 19).

Рисунок 19 - Горизонтально интегрированный концерн

В отличие от концерна, в конгломерате дочерние компаний холдинга заняты в разных, зачастую несвязанных или малосвязанных между собой бизнесах (рисунок 20).

Конгломераты могут быть разделены в соответствии на финансовые и управленческие.

Финансовые конгломераты основаны на участии собственников (акционеров) в нескольких бизнесах, для того чтобы снизить коммерческие, страновые и другие риски при сохранении стабильного получения прибыли. При этом совсем необязательной является взаимосвязанность этих бизнесов, а иногда даже наоборот, требуется их полная независимость друг от друга.

В финансовых конгломератах холдинги при управлении дочерними компаниями и бизнесами используют стиль финансового контроля. Они стремятся наилучшим образом воспользоваться возникшими на рынке в определенный момент времени возможностями, а их инвестиции рассчитаны на среднесрочный период. Задачами финансового планирования и контроля при этом являются увеличение доли рынка и достижение высоких финансовых результатов в краткосрочной и среднесрочной перспективе.

Управленческие конгломераты обладают теми же признаками, что и финансовые конгломераты, но в большей степени рассчитаны на создание потенциала будущих возможностей. При управлении своим бизнес-портфелем они используют стили стратегического планирования и стратегического контроля. Характерной чертой управленческих конгломератов является организация менеджмента таким образом, чтобы при управлении входящими в их состав компаниями наилучшим образом использовать опыт и способности их менеджеров.

Рисунок 20 - Конгломерат

При объединении компаний с неравными компетенциями за счет улучшения качества управления и снижения его себестоимости (за счет частичной централизации) появляется возможность достичь лучших результатов, чем при управлении отдельными компаниями. Это достигается за счет возникновения эффекта синергии. Управление бизнесами осуществляется штаб-квартирой или холдингом, что позволяет использовать те преимущества, которые дает централизация. Поэтому важным является то, насколько хорошо холдинговая компания выполняет свои функции: по выбору целей, разработке стратегии, организации работы дочерних компаний, контроле получаемых результатов, а также в выборе структуры конгломерата, обеспечивая тем самым создание дополнительной стоимости своим акционерам.

Для выполнения функции управления дочерними (зависимыми) компаниями холдинг (материнская компания) может создать (в большинстве случаев), или нанять (достаточно редко) управляющую компанию. При этом такой холдинг в большинстве случаев является финансовым (рисунок 21).

Рисунок 21 - Управляющая компания

Управляющая компания действует на основании договора с холдингом и другими владельцами дочерних компаний и управляет этими компаниями по доверенности. Управляющая компания вырабатывает общие установки и директивы, устанавливает единую политику цен и продаж, при этом внутри концерна действуют не рыночные, а трансфертные, то есть условно-расчетные, цены (причем управляющие компании, как правило, завышают продажные и занижают закупочные цены).

Хозяйственная единица холдинговой или материнской компании, выполняющая оперативную деятельность (рис. 21, 22), в зависимости от делегированных прав, может быть как цехом, отделом, так и дивизионом - филиалом, отделением (рисунок 22).

Рисунок 22 - Дивизионы

Следует отметить, что при переносе опыта создания и организации компаний или их объединений из других стран, необходимо учитывать различия, существующие в гражданском и налоговом законодательстве этих стран. Так, например, в законодательстве многих штатов США запрещено прямое владение одной компании другой (поэтому в США достаточно широко используются дивизиональные структуры управления).

В налоговом законодательстве разных стран существуют различные варианты определения налоговой базы и элиминирования налогов. По законам ФРГ компания вместе со своими дочерними компаниями при долевом участии в них не менее 25% считается целостной налоговой единицей, причем концернам дается налоговая скидка по сравнению со ставками обложения отдельных компаний. Такое же правило существует в законодательстве Великобритании (при участии более 75%) и в Швейцарии.