Пояснительная записка к бухгалтерскому отчету Открытого акционерного общества "Читагеолсъемка" за 2011 год

| Вид материала | Пояснительная записка |

- Пояснительная записка к бухгалтерскому балансу и отчету о прибылях и убытках Открытого, 1392.99kb.

- Пояснительная записка к бухгалтерскому балансу и отчету о прибылях и убытках ОАО национальная, 284.6kb.

- Пояснительная записка к бухгалтерскому балансу Открытого Акционерного Общества «эз, 907.73kb.

- Пояснительная записка к годовой бухгалтерской отчетности открытого акционерного общества, 1308.54kb.

- Пояснительная записка к годовому бухгалтерскому отчету производственно-финансовой деятельности, 124.38kb.

- Пояснительная записка к годовому бухгалтерскому отчету производственно-финансовой деятельности, 117.15kb.

- Пояснительная записка к бухгалтерской отчетности за 2010 год Открытого акционерного, 41.23kb.

- Годовой отчет открытого акционерного общества, 530.58kb.

- Пояснительная записка к годовому отчету ОАО акб «стелла-банк» за 2011 год, 439.91kb.

- Пояснительная записка к бухгалтерскому балансу за 2010 год Открытого акционерного общества, 83.04kb.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к бухгалтерскому отчету Открытого акционерного общества

"Читагеолсъемка" за 2011 год

Открытое акционерное общество "Читагеолсъемка" (создано в соответствии с Федеральным законом от 21.12.2001 г. № 178-ФЗ "О приватизации государственного и муниципального имущества", от 26.12.1995 г. № 208-Ф "Об акционерных обществах" путем преобразования Федерального государственного унитарного геологического предприятия "Читагеолсъемка" на основании распоряжения Правительства Российской Федерации 01.09.2008 г. № 1272-Р, приказа Федерального агентства по управлению государственным имуществом от 06.10.2008 г. № 300 и распоряжения Территориального управления Федерального агентства по управлению государственным имуществом в Забайкальском крае от 30.12.2009 г. № 3028-1280 и является его правопреемником.

Полное фирменное наименование: Открытое акционерное общество "Читагеолсъемка".

Сокращенное фирменное наименование: ОАО "Читагеолсъемка".

Адрес юридический (фактический):

672090, г.Чита, улица Амурская 91/15,

ИНН 7536112781 КПП 753601001

ОГРН 1107536005312

ОКПО 01429478

ОКАТО 76401373000

ОКВЭД 74.20.2

ОКОПФ 47.

Телефон(факс) 8(302)235-74-62,8(302)26-76-48

Списочная численность ОАО «Читагеолсъемка» - 60 человек.

Сведения о лицах, входящих в состав органов управления ОАО "Читагеолсъемка".:

А) Члены совета директоров:

1. Пищулина Н.В.гл.спец-эксперт Территориального Управления

Росимущества в Забайкальском крае.

2. Ланцова Е.Ю. гл.спец-эксперт Территориального Управления Росимущества в Забайкальском крае.

3.Перфильева О.П. начальник отдела Территориального Управления Росимущества в Забайкальском крае.

4. Долбак В.П.Зам.начальника Управления по Недропользования

5. Поляков Ю.А.Зам.ген.директора по корпоративному управлению и правовому обеспечению ОАО»Краснодарнефтегеофизика»

б) Лицо, занимающее должность единоличного исполнительного директора:

Генеральный директор. –Чабан Н.Н.

Ревизионная комиссия:

1.Мерзлякова В.В.-специалист 3 разряда Территориального Управления Росприроднадзор.

2.КрюковаА.С.-ведущий специалист-эксперт Территориального Управления Росимущества.

3.Карпова С.А. –специалист 1 разряда Территориального управления Росимущества по Заб.краю.

Уставной капитал 11371000 (одиннадцать миллионов триста семьдесят одна тысяча) рублей, состоящий из 11371 (одиннадцати тысяч трехсот семидесяти одной) штуки обыкновенных именных бездокументарных акций номинальной стоимостью 1000 (одна тысяча) рублей каждая.

Все акции 100% принадлежат Российской Федерации в лице Федерального агентства по Управлению Федеральным имуществом.

ОАО «Читагеолсъемка» осуществляет производственную деятельность, согласно контрактов, договоров, смет, финансируемых из федерального, областного бюджетов, а также по договорным работам с ВСЕГЕИ, ИМГРЭ и т.д.

В составе Общества функционируют 6 партий: Вершино-Дарасунска , Прогнозная, Партия геологической информации.,Оленгуйская,Могочиская и Дабан-Горхонская..

Дабан-Горхонская -поисковые работы на наличие золотопроявлений и рекомендаций для дальнейшего проведения поисковых оценочных работ.

Вершино-Дарасунская,Оленгуйская партии -Госгеолкарты 200 –фундамент многоцелевой научной геологической основы природопользования ориентированной на удовлетворение потребителей экономического и социального развития региона и страны в целом, в том числе на обосновании прогнозных ресурсов всех видов твердых полезных ископаемых и решения развития минерально-сырьевой базы, экологии и др.

Могочинская : Проводит геологическую интерпретацию материалов комплексной аэрогеофизической съемки масштаба 1:50 на Могочинской плащади.

Прогнозная: Проводит переоценку прогнозных ресурсов коренного ,россыпного золота, меди, свинца, цинка, железных руд и марганцевых руд на территории Забайкальского края.

Партия геологической информации: Составление СФР на геолого-экономическую переоценку месторождений облицовочного камня, обслуживание и развитие аппаратно-программного комплекса Унискана 2,04 , программное и научное сопровождение атласа Читинской области.

Численность персонала - 60 человек, в т.ч. АУП – 13 человек.

1. Учетная политика предприятия

Бухгалтерский учет ведется ОАО "Читагеолсъемка" в соответствии с Федеральным законом РФ "О бухгалтерском учете от 21.11.1996 г. № 129-ФЗ, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утвержден Приказом Минфина от 29.08.98 г. № 34). Состав, содержание и методические основы формирования бухгалтерской отчетности основываются на требованиях Положения по бухгалтерскому отчету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденного приказом Министерства финансов РФ от 06.08.1999 г. № 43-Н.

1.1. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости свыше 20000 руб. за единицу

Общество применяет линейный способ начисления амортизации основных средств.

Амортизация по объектам основных средств начисляется ежемесячно путем применения установленных норм, исчисленных в зависимости от срока полезного использования объекта (пункт 19 ПБУ 6/01).

Установленный срок полезного использования объектов основных средств служит базой для применения нормы амортизации ОС, определяемой в соответствии с постановлением Правительства РФ от 01.01.2002 г. № 1 "О квалификации основных средств, включаемых в амортизационные группы".

Начисление амортизации основных средств осуществляется, начиная с первого числа месяца, следующего за месяцем принятия к учету.

1.2. Учет материально-производственных запасов

В качестве материально-производственных запасов Общество признает активы:

- используемые в качестве сырья, материалов и т.п. при выполнении работ, оказании услуг - сырье, основные и вспомогательные материалы, топливо, комплектующие изделия и запасные части;

- МПЗ для принятия к учету оценивается в зависимости от причины поступления – приобретение за плату, изготовление собственными силами, безвозмездное поступление и т.д.

МПЗ учитываются на счете 10 "Материалы" по субсчетам. Списание МПЗ производится по фактической стоимости на счет 20 "Основное производство".

2. Доходы: а) федеральный бюджет; - 52542 тыс.руб

б) областной бюджет; - 719 тыс.руб.

в) договорные: - 6568 ты.руб

г) прочие доходы. – 564 тыс.руб.

Объем работ выполняется методом фактической реализации (услуг) продукции отражается на счет 62 к-т 90.

Налог на добавленную стоимость учитывается поквартально на б/счете 68.2,

Возмещение НДС на счете 19 по субсчетам.

Основные расходы, связанные с выполнением работ, оказанием услуг, а также расходы вспомогательного производства отражаются по Д-ту 20 сч. «Основное производство».

Управленческие и хозяйственные расходы не связанные с производственной деятельностью учитываются на счете 26 «Общехозяйственные расходы»и 23 «Вспомогательное производство»

Предприятие применяет журнально-ордерную форму бухгалтерских учетных регистров, используемых для отражения хозяйственных операций.

Хозяйственные операции бухгалтерского учета отражаются в хронологической последовательности на основании первичных документов.

Налоговый отчет ведется на основе бухгалтерского учета, что подтверждается первичными документами.

3. Аудиторские и налоговые проверки:

1. Ревизионной комиссией совета директоров была проведена проверка финансово-хозяйственной деятельности за 2010г. в том числе проверки о наличии правоустанавливющих и правоудостоверяющих документов на объекты недвижемости 28.04.2011.

- Выводы ревизионной комиссии по итогам проверки: Фактов нарушения законодательства РФ при совершении финансово-хозяйственных операций, которые нанесли или могли нанести ущерб интересам ОАО «Читагеолсъемка»,не выявлено.

2 .Государственное Учреждение- Забайкальское Региональное Отделение Фонда Социального Страхования РФ. Провести проверку о начислении ,уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболевании и расходовании этих средств.№994 от 18.11.2011г.

- Выводы -По результатам проверки нарушений не установлено.

3. Межрайонная Инспекция Федеральной Налоговой Службы №2 по г. Чите.

Проведена выездная налоговая поверка ОАО «Читагеолсъемка» по деятельности общества по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления)налогов и сборов:

-налог на прибыль, налог на добавленную стоимость, налог на имущество, транспортного налога, земельного налога за период с 01.01.2008 по 31.12.2010г.

-налога на доходы физических лиц за период с01.02.2009г по31.08.2011г.

Выездная проверка начата 20.09.2011г.

Выездная проверка окончена 18.11.2011г.

- Выводы По результатам налоговой проверки по всем налогам и сборам нарушений не установлено, но по налогу на доходы физических лиц допускались случаи перечисления сумм исчисленного и удержанного налога на доходы физических лиц позднее дня, следующего за днем фактического получения дохода за период 01.01.2008. по 31.08.2011г. – Взыскать с ОАО «Читагеолсъемка» пени за несвоевременную уплату налога на доходы с физических лиц - 11руб.94 копейки.

Аудиторская проверка за период 2010,2011г планируется на 04.04.2012.Фирмой ООО «Интерком-Аудит Бурятия»

3. ХАРАКТЕРИСТИКА СТАТЕЙ БАЛАНСА

За период 2011г. основных средств было приобретено на 701,9 тыс.руб.(плоттер -256800руб. цветной сканер -378000 рублей и компьютерная техника- 67104рубля).амортизация за 2011г начислено- 1650058 рублей.

.

Анализ финансового положения и эффективности деятельности

В данном разделе пояснительной записке приведен анализ финансового положения и эффективности деятельности ОАО "Читагеолсъемка" за период с 01.01.2011 по 31.12.2011.

1. Анализ финансового положения ОАО "Читагеолсъемка"

1.1. Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | ||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2) | ± % ((гр.3-гр.2) : гр.2) | |||

| на 31.12.2010 | на 31.12.2011 | на начало анализируемого периода (31.12.2010) | на конец анализируемого периода (31.12.2011) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | ||||||

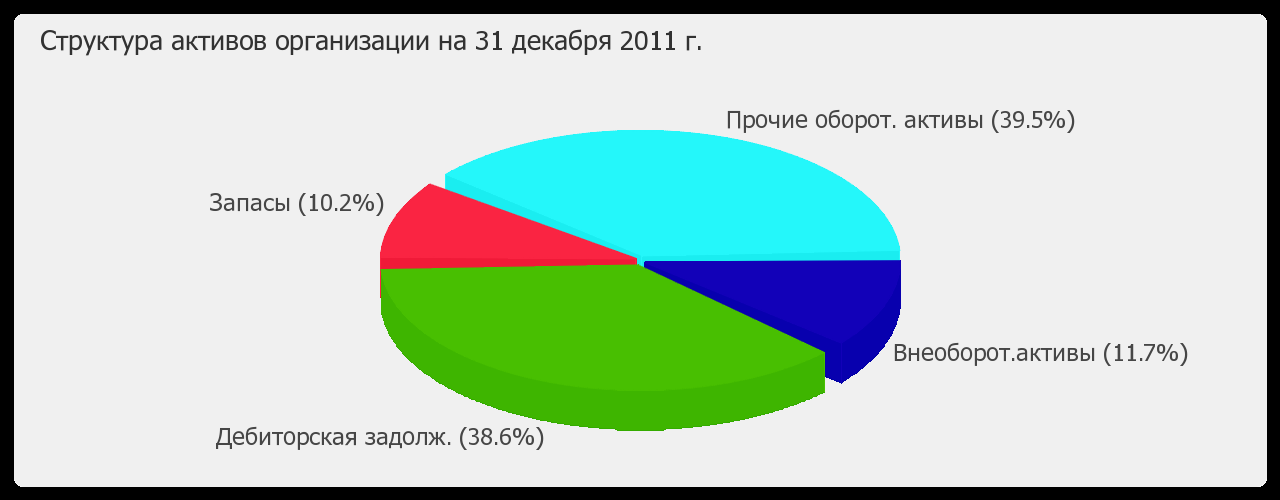

| 1. Иммобилизованные средства* | 2 936 | 1 989 | 15,8 | 11,7 | -947 | -32,3 |

| 2. Текущие активы**, всего | 15 682 | 15 050 | 84,2 | 88,3 | -632 | -4 |

| в том числе: запасы (кроме товаров отгруженных) | 1 270 | 1 738 | 6,8 | 10,2 | +468 | +36,9 |

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; | 83 | 62 | 0,4 | 0,4 | -21 | -25,3 |

| НДС по приобретенным ценностям | – | – | – | – | – | – |

| ликвидные активы, всего | 14 412 | 13 312 | 77,4 | 78,1 | -1 100 | -7,6 |

| Пассив | ||||||

| 1. Собственный капитал | 16 518 | 15 430 | 88,7 | 90,6 | -1 088 | -6,6 |

| 2. Долгосрочные обязательства, всего | – | – | – | – | – | – |

| в том числе: кредиты и займы | – | – | – | – | – | – |

| 3. Краткосрочные обязательства (без доходов будущих периодов), всего | 2 100 | 1 609 | 11,3 | 9,4 | -491 | -23,4 |

| в том числе: кредиты и займы | – | – | – | – | – | – |

| Валюта баланса | 18 618 | 17 039 | 100 | 100 | -1 579 | -8,5 |

*Иммобилизованные средства включают внеоборотные активы и долгосрочную дебиторскую задолженность (т.е. наименее ликвидные активы).

**Текущие активы - это оборотные активы, за исключением долгосрочной дебиторской задолженности.

Активы организации на последний день анализируемого периода (31.12.2011) характеризуются соотношением: 11,7% иммобилизованных средств и 88,3% текущих активов. Активы организации за весь рассматриваемый период уменьшились на 1 579 тыс. руб. (на 8,5%). Учитывая уменьшение активов, необходимо отметить, что собственный капитал уменьшился в меньшей степени – на 6,6%. Отстающее снижение собственного капитала относительно общего изменения активов является положительным показателем.

Структура активов организации в разрезе основных групп представлена ниже на диаграмме

Снижение величины активов организации связано, в основном, со снижением следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех отрицательно изменившихся статей):

- основные средства – 947 тыс. руб. (36,9%)

- денежные средства – 742 тыс. руб. (28,9%)

- дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) : покупатели и заказчики – 496 тыс. руб. (19,3%)

- дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 358 тыс. руб. (14%)

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

- нераспределенная прибыль (непокрытый убыток) – 1 095 тыс. руб. (69%)

- кредиторская задолженность: задолженность перед персоналом организации – 265 тыс. руб. (16,7%)

- кредиторская задолженность: задолженность по налогам и сборам – 123 тыс. руб. (7,8%)

Среди положительно изменившихся статей баланса можно выделить "запасы: сырье, материалы и другие аналогичные ценности" в активе и "резервный капитал" в пассиве (+489 тыс. руб. и +7 тыс. руб. соответственно).

Собственный капитал ОАО "Читагеолсъемка" за год ощутимо уменьшился до 15 430,0 тыс. руб. (-1 088,0 тыс. руб.).

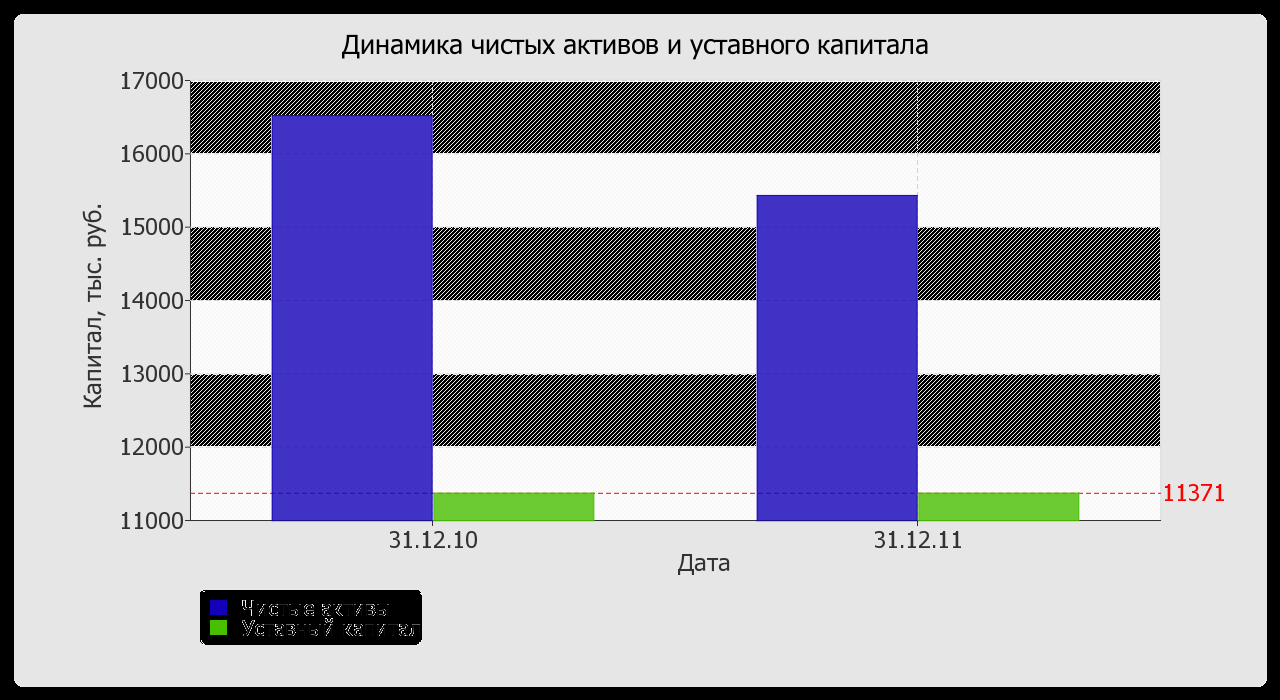

1.2. Чистые активы

| Показатель | Значение показателя | Изменение | ||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2), | %, ((гр.3 -гр.2) : гр.2) | |||

| на начало анализируемого периода (31.12.2010) | на конец анализируемого периода (31.12.2011) | на 31.12.2010 | на 31.12.2011 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Чистые активы | XX XXX | XX XXX | XX,X | XX,X | -X XXX | -X,X |

| 2. Уставный капитал | XX XXX | XX XXX | XX,X | XX,X | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | X XXX | X XXX | XX,X | XX,X | -X XXX | -XX,X |

Чистые активы организации на 31 декабря 2011 г. превышают уставный капитал на XX,X%. Данное соотношение положительно характеризует финансовое положение ОАО "Читагеолсъемка", полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. При этом следует отметить снижение чистых активов на X,X% за год. Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения. Ниже на графике представлено изменение чистых активов и уставного капитала организации за год.

1.3. Финансовая устойчивость

| Показатель | Значение показателя | Изменение показателя (гр.3-гр.2) | Описание показателя и его нормативное значение | |

| на 31.12.2010 | на 31.12.2011 | |||

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент автономии | X,XX | X,XX | +X,XX | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,4 (оптимальное 0,5-0,7). |

| Коэффициент обеспеченности собственными оборотными средствами | X,XX | X,XX | +X,XX | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

| Коэффициент покрытия инвестиций | X,XX | X,XX | +X,XX | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение: не менее 0,7. |

| Коэффициент маневренности собственного капитала | X,XX | X,XX | +X,XX | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение для данной отрасли: 0,15 и более. |

| Коэффициент обеспеченности запасов | XX,XX | X,XX | -X,XX | Отношение собственных оборотных средств к величине материально-производственных запасов. Нормальное значение: не менее 0,5. |

| Коэффициент краткосрочной задолженности | X | X | – | Отношение краткосрочной задолженности к общей сумме задолженности. |

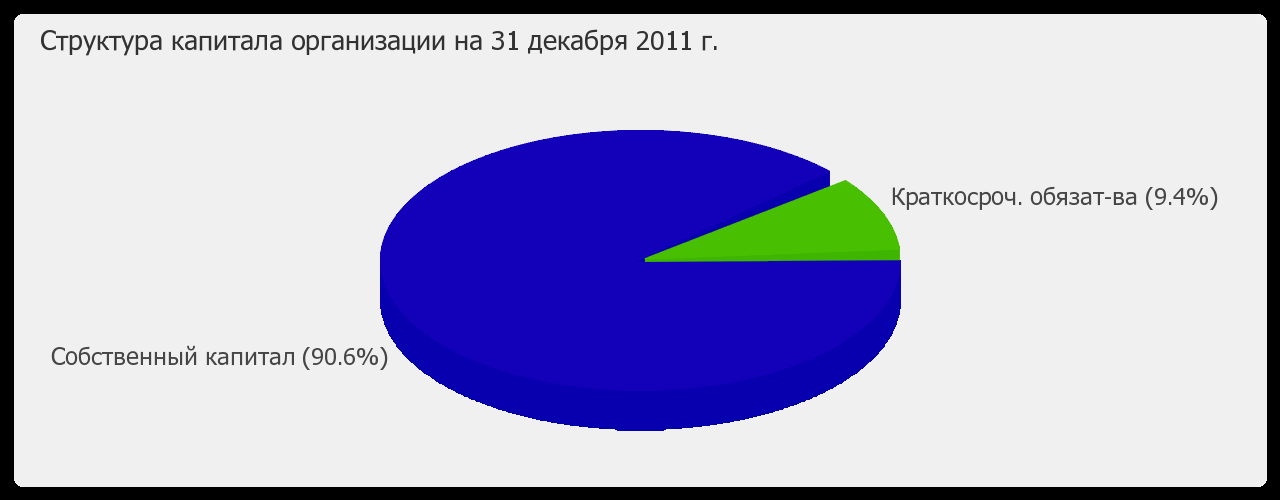

Коэффициент автономии организации по состоянию на 31.12.2011 составил 0,91. Полученное значение говорит о слишком осторожном отношении ОАО "Читагеолсъемка" к привлечению заемных денежных средств (собственный капитал составляет 91% в общем капитале организации). За последний год коэффициент автономии несколько вырос (на 0,02).

Структура капитала организации представлена ниже на диаграмме: Следует отметить, что долгосрочные обязательства на диаграмме не отражены, поскольку полностью отсутствуют.

Коэффициент обеспеченности собственными оборотными средствами на последний день анализируемого периода (31.12.2011) равнялся 0,89, что несильно (на 0,02) отличается от коэффициента обеспеченности собственными оборотными средствами на начало анализируемого периода (31.12.2010) в большую сторону. На 31 декабря 2011 г. значение коэффициента является вполне соответствующее нормальному.

За год отмечено повышение коэффициента покрытия инвестиций до 0,91 (на 0,02). Значение коэффициента на последний день анализируемого периода (31.12.2011) вполне соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО "Читагеолсъемка" составляет 91%).

На 31 декабря 2011 г. коэффициент обеспеченности материальных запасов составил 7,73. За анализируемый период (31.12.10–31.12.11) снижение коэффициента обеспеченности материальных запасов составило 2,96. По состоянию на 31.12.2011 значение коэффициента обеспеченности материальных запасов можно характеризовать как очень хорошее.

Коэффициент краткосрочной задолженности организации показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

1.4. Ликвидность

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.3 - гр.2) | Расчет, рекомендованное значение | |

| на 31.12.2010 | на 31.12.2011 | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент текущей (общей) ликвидности | X,XX | X,XX | +X,XX | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | X,XX | X,XX | +X,XX | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: не менее 1. |

| 3. Коэффициент абсолютной ликвидности | X,XX | X,XX | +X,XX | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

На 31.12.2011 при норме 2 коэффициент текущей (общей) ликвидности имеет значение X,XX. За год коэффициент текущей ликвидности вырос на X,XX.

Значение коэффициента быстрой (промежуточной) ликвидности тоже соответствует норме – X,XX при норме 1. Это говорит о наличии у ОАО "Читагеолсъемка" ликвидных активов, которыми можно погасить наиболее срочные обязательства.

Коэффициент абсолютной ликвидности имеет значение, соответствующее норме (X,XX). При этом за весь рассматриваемый период коэффициент вырос на X,XX.

2. Анализ эффективности деятельности ОАО "Читагеолсъемка"

2.1. Обзор результатов деятельности

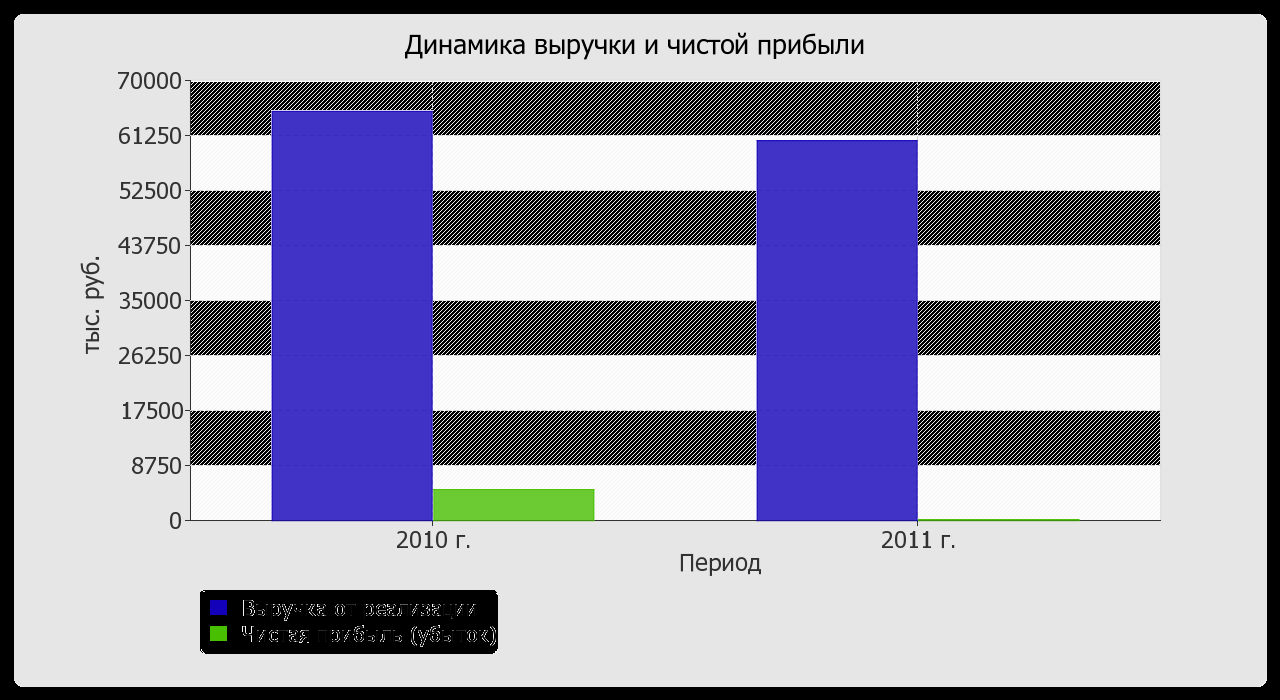

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ОАО "Читагеолсъемка" за год и аналогичный период прошлого года.

Из "Отчета о прибылях и убытках" следует, что за весь анализируемый период организация получила прибыль от продаж в размере 1 002 тыс. руб., что равняется 1,7% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 8 034 тыс. руб., или на 88,9%.

По сравнению с прошлым периодом в текущем наблюдалось уменьшение выручки от продаж на 4 674 тыс. руб. при одновременном росте на 3 360 тыс. руб. расходов по обычным видам деятельности.

Обратив внимание на строку 040 формы №2 можно отметить, что организация как и в прошлом году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Убыток от прочих операций за весь рассматриваемый период составил 721 тыс. руб.,что на 1 689 тыс. руб. (70,1%) меньше, чем убыток за аналогичный период прошлого года.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | ||

| 2010 г. | 2011 г. | тыс. руб. (гр.3 - гр.2) | ± % ((3-2) : 2) | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 65 067 | 60 393 | -4 674 | -7,2 | 62 730 |

| 2. Расходы по обычным видам деятельности | 56 031 | 59 391 | +3 360 | +6 | 57 711 |

| 3. Прибыль (убыток) от продаж (1-2) | 9 036 | 1 002 | -8 034 | -88,9 | 5 019 |

| 4. Прибыль (убыток) от прочих операций (4-5) | -2 410 | -721 | +1 689 | ↑ | -1 566 |

| 5. EBIT (прибыль до уплаты процентов и налогов) | 6 861 | 534 | -6 327 | -92,2 | 3 698 |

| 6. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли | -1 736 | -154 | +1 582 | ↑ | -945 |

| 7. Чистая прибыль (убыток) отчетного периода (3+4+6) | 4 890 | 127 | -4 763 | -97,4 | 2 509 |

| Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | x | -1 095 | х | х | х |

Судя по отсутствию в бухгалтерской отчетности за отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль", что допустимо для субъектов малого предпринимательства.

Изменение выручки наглядно представлено ниже на графике.

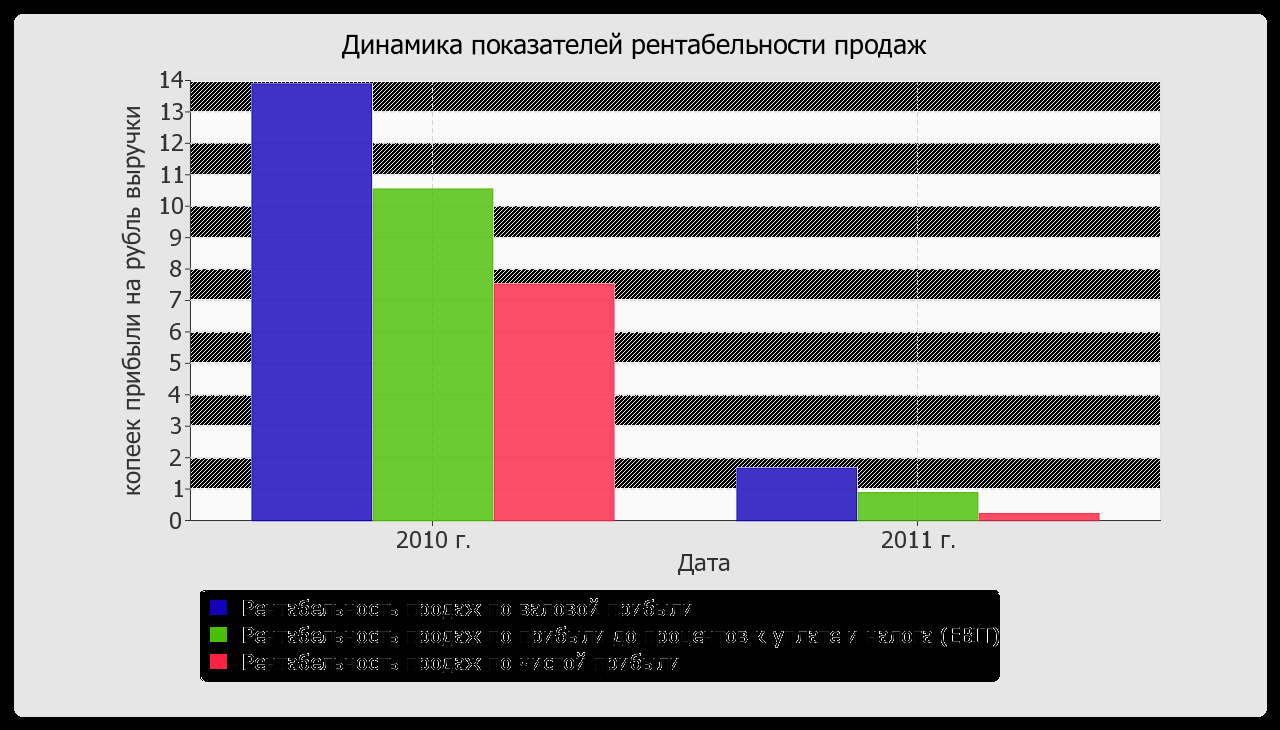

2.2. Анализ рентабельности

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2010 г. | 2011 г. | коп., (гр.3 - гр.2) | ± % ((3-2) : 2) | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 10% и более. | 13,9 | 1,7 | -12,2 | -88,1 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 10,5 | 0,9 | -9,6 | -91,6 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 7,5 | 0,2 | -7,3 | -97,2 |

Все три показателя рентабельности за период с 01.01.2011 по 31.12.2011, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

За 2011 год организация по обычным видам деятельности получила прибыль в размере X,X копеек с каждого рубля выручки от реализации. Однако имеет место отрицательная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за такой же период прошлого года (01.01–31.12.2010) (-XX,X коп.).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за 2011 год составила X,X%. Это значит, что в каждом рубле выручки организации содержалось X,X коп. прибыли до налогообложения и процентов к уплате.

Далее в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

| Показатель рентабельности | Значение показателя, % | Расчет показателя |

| 2011 г. | ||

| 1 | 2 | 3 |

| Рентабельность собственного капитала (ROE) | X,X | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: не менее 15%. |

| Рентабельность активов (ROA) | X,X | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 6% и более. |

| Прибыль на инвестированный капитал (ROCE) | X,X | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

За последний год каждый рубль собственного капитала организации принес чистую прибыль в размере X,XXX руб.

За 2011 год значение рентабельности активов, равное X,X%, является неудовлетворительным.

2.3. Деловая активность (оборачиваемость активов и обязательств)

В следующей таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

| Показатель оборачиваемости | Значение в днях | Коэфф. 2011 г. |

| 2011 г. | ||

| 1 | 2 | 3 |

| Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 301 и менее дн.) | XX | X,X |

| Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке; нормальное значение для данной отрасли: 153 и менее дн.) | X | XX,X |

| Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 96 и менее дн.) | XX | X,X |

| Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке; ) | XX | XX,X |

| Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) | XXX | X,X |

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Показатель оборачиваемости активов в течение анализируемого периода показывает, что организация получает выручку, равную сумме всех имеющихся активов за 108 календарных дней. При этом требуется 9 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

2.4. Производительность труда

Эффективность использования трудовых ресурсов характеризует показатель производительности труда. В данном случае производительность труда рассчитана как отношение выручки от реализации к средней численности работников.

За период с 01.01.2011 по 31.12.2011 значение производительности труда составило 944 тыс. руб./чел.

3. Выводы по результатам анализа

Ниже по качественному признаку обобщены важнейшие показатели финансового положения (по состоянию на 31.12.2011) и результаты деятельности ОАО "Читагеолсъемка" за анализируемый период (31.12.10–31.12.11).

Следующие 7 показателей финансового положения организации имеют исключительно хорошие значения:

- значение коэффициента обеспеченности собственными оборотными средствами (0,89) можно характеризовать как очень хорошее;

- коэффициент текущей (общей) ликвидности полностью соответствует нормативному значению;

- коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормативному значению;

- полностью соответствует нормальному значению коэффициент абсолютной ликвидности;

- идеальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- коэффициент покрытия инвестиций полностью соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО "Читагеолсъемка" составляет 91%);

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств.

Приведенные ниже 4 показателя финансового положения и результатов деятельности организации имеют положительные значения:

- доля собственного капитала неоправданно высока (91%);

- чистые активы превышают уставный капитал, однако в течение анализируемого периода наблюдалось снижение величины чистых активов;

- положительная динамика изменения собственного капитала относительно общего изменения активов организации;

- чистая прибыль за 2011 год составила 127 тыс. руб.

Показателем, имеющим значение на границе норматива, является следующий – за последний год получена прибыль от продаж (1 002 тыс. руб.), но наблюдалась ее отрицательная динамика по сравнению с аналогичным периодом прошлого года (-8 034 тыс. руб.).

Среди отрицательных показателей результатов деятельности организации можно выделить такие:

- недостаточная рентабельность активов (X,X% за 2011 год);

- значительная отрицательная динамика прибыльности продаж (-XX,X процентных пункта от рентабельности за аналогичный период прошлого года (01.01–31.12.2010) равной XX,X%);

- значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (-X,X коп. от данного показателя рентабельности за аналогичный период прошлого года (01.01–31.12.2010)).

Полученные значения показателей свидетельствуют о хорошем финансовом состоянии организации, ее способности как минимум в краткосрочной перспективе отвечать по своим обязательствам. Организации с подобными финансовыми показателями относятся к категории заемщиков с хорошей кредитоспособностью.

Генеральный директор

ОАО «Читагеолсъемка» Н.Н.Чабан

Главный бухгалтер

ОАО "Читагеолсъемка" С.Г.Фомина