«Аналіз руху грошових коштів на підприємстві»

| Вид материала | Документы |

| Показники оборотності активів підприємства Вихідні дані Розрахункові дані Таблиця 3.5. Факторний аналіз оборотності грошових коштів |

- Аналіз руху грошових коштів, 222.12kb.

- Назва реферату: Облік, аналіз І аудит грошових коштів підприємства Розділ, 1432.73kb.

- Облік, аналіз І аудит грошових коштів підприємства, 1425.69kb.

- Звіт про рух грошових коштів звіт про рух грошових коштів, 418.87kb.

- Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошових коштів", 212.7kb.

- Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошових коштів", 245.05kb.

- Звіт про рух грошових коштів, 73.74kb.

- Держава виконує свої функції за допомогою формування І використання бюджетних коштів, 5686.71kb.

- "Аналіз оборотних коштів на підприємстві", 91.51kb.

- Бахмацький, 121.48kb.

Показники оборотності активів підприємства

| № з/п | Показники | 2003 р. | 2004 р. | 2005 р. | Відхилення 2005 р. від 2003 р. | |

| +, - | % | |||||

| Вихідні дані | ||||||

| 1 | Чистий доход, тис.грн. | 10619,4 | 11946,2 | 24143,0 | 13523,6 | 127,3 |

| 2 | Оборотні активи, тис.грн. | 3671,3 | 5676,3 | 10324,6 | 6653,3 | 181,2 |

| 3 | Кошти в розрахунках, тис.грн. | 466,7 | 1128,9 | 3178,8 | 2712,1 | 581,1 |

| 4 | Запаси, тис.грн. | 2994,6 | 4084,6 | 6048,7 | 3054,1 | 102,0 |

| 5 | Дебіторська заборгованість, тис.грн. | 650,8 | 1682,7 | 4172,5 | 3521,7 | 541,1 |

| 6 | Поточні зобов"язання, тис.грн. | 4231,4 | 4360,9 | 9285,9 | 5054,5 | 119,5 |

| Розрахункові дані: | ||||||

| 7 | Коефіцієнт оборотності оборотних активів (1)/(2) | 2,9 | 2,1 | 2,3 | -0,6 | -19,2 |

| 8 | Тривалість обороту оборотних активів 365/(7) | 126,2 | 173,4 | 156,1 | 29,9 | 23,7 |

| 9 | Коефіцієнт завантаженості активів в обороті (2)/(1) | 0,3 | 0,5 | 0,4 | 0,1 | 23,7 |

| 10 | Коефіцієнт оборотності коштів в розрахунках (1)/(3) | 22,8 | 10,6 | 7,6 | -15,2 | -66,6 |

| 11 | Тривалість обороту коштів в розрахунках 365/(10) | 16,0 | 34,5 | 48,1 | 32,0 | 199,6 |

| 12 | Коефіцієнт оборотності запасів (1)/(4) | 3,5 | 2,9 | 4,0 | 0,4 | 12,6 |

| 13 | Тривалість обороту запасів 365/(12) | 102,9 | 124,8 | 91,4 | -11,5 | -11,2 |

| 14 | Тривалість операційного циклу (11)+(13) | 119,0 | 159,3 | 139,5 | 20,5 | 17,3 |

| 15 | Тривалість погашення дебіторської заборгованості (5)/(1)*365 | 22,4 | 51,4 | 63,1 | 40,7 | 182,0 |

| 16 | Коефіцієнт оборотності кредиторської заборгованості (1)/(6) | 2,5 | 2,7 | 2,6 | 0,1 | 3,6 |

| 17 | Тривалість обороту кредиторської заборгованості 365/(16) | 145,4 | 133,2 | 140,4 | -5,1 | -3,5 |

| 18 | Тривалість погашення кредиторської заборгованості (6)/(1)/365 | 145,4 | 133,2 | 140,4 | -5,1 | -3,5 |

| 19 | Тривалість фінансового циклу (14)-(18) | -26,5 | 26,1 | -0,9 | 25,6 | -96,7 |

Прискорення оборотності сприяє збільшенню продажу та вивільненню коштів з обороту. Коефіцієнт оборотності оборотних активів на підприємстві на протязі 2003- 2005 р. є стабільним і становить 2,3 – це означає , що за рік оборотні активи здійснили більше двох оборотів.

Оборотність усіх видів майна уповільнилась: оборотних активів в цілому - на 30 днів, активів в розрахунках - на 32 дні. Оборотність запасів прискорилась - на 11,5 днів. Тривалість одного обороту використання запасів і коштів в розрахунках при продажу готової продукції збільшилась на 30 днів. Уповільнення оборотності свідчить, що на підприємстві зросли обсяги господарської діяльності і більше коштів потрібно для її організації.

Стан ділової активності у сфері розрахункових відносин підприємства характеризується даними дебіторської і кредиторської заборгованості.

За 2003-2005 рр. сума дебіторської заборгованості збільшилась на 3521,7 тис.грн.. і становить на кінець 2005 р. 4172,5 тис.грн.. або 22% активів підприємства. Підприємство в 2005 р. збільшило чистий дохід і збільшило поточну дебіторську заборгованість. За темпами динаміки чистий дохід підприємства зріс на 127,3%, а поточна дебіторська заборгованість - на 541,1%. Це вплинуло на погіршення платоспроможності підприємства та уповільнення оборотності оборотних активів.

Кредиторська заборгованість за 2005 р. порівнянно з 2003 р. збільшилась на 5054,5 тис.грн. тобто підприємство залучило тотожну суму дебіторської заборгованості у постачальників підприємства і зумовило погіршення їх фінансового стану.

Таким чином, основним фактором погіршення фінансового стану ВАТ „Бродецький цукрозавод” є наявність значних за розміром інших операційних витрат, до складу яких на підприємстві відносяться: сумнівні борги та втрати від знецінення запасів. На підприємстві не налагоджено договірну і фінансово-розрахункову дисципліну. В ряді випадків порушуються договірні зобов`язання з постачальниками і підрядчиками , покупцями і замовниками, внаслідок чого підприємство змушене сплачувати штрафи. Постановка обліку і контролю за станом розрахунків також находиться на низькому рівні, частка безнадійної дебіторської заборгованості зростає.

Тому керівництву підприємства потрібно розробити і вжити заходи, спрямовані на попередження і скорочення збитків і втрат від позареалізаційних операцій і збільшення прибутковості господарської діяльності.

Коефіцієнт оборотності коштів в розрахунках характеризує своєчасність погашення дебіторської заборгованості на підприємстві і розраховується за формулою:

Коб = ЧД/ КвР

Тривалість обороту коштів в розрахунках характеризує кількість днів, протягом яких здійснюється погашення дебторіської заборгованості і визначається за формулою:

q= 360 / Коб

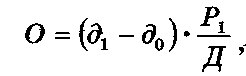

Зміна швидкості обороту грошових коштів може спричинити відповідне змінювання потреби в них. Розрізняють абсолютне та відносне вивільнення (додаткове залучення) грошових коштів. Розрахунок останнього показника здійснюється за допомогою такої формули:

де д1, д0 - тривалість одного обороту коштів у днях відповідно в звітному і минулому періодах;

Р1 - сума одноденної реалізації у звітному періоді.

Виконаємо розрахунки показників оборотності грошових коштів (табл. 3.5).

Таблиця 3.5.

Факторний аналіз оборотності грошових коштів

| № з/п | Позначення | Показники | 2004 | 2005 |

| 1 | ЧД | Чистий дохід | 11946,2 | 24143 |

| 2 | КвР | Кошти в розрахунках | 1128,9 | 3178,8 |

| 3 | Р | Одноденна реалізація (1)/365 | 32,729 | 66,145 |

| 4 | q | Тривалість обороту коштів в розрахунках 365*(2)/(1) | 34,5 | 48,1 |

| 5 | О | Вивільнено грошових коштів внаслідок зміни їх оборотності у звітному році порівняно з попереднім роком, тис. грн. | | 899,6 |

Розрахунок вивільнення грошових коштів через прискорення їх оборотності:

(48,1 – 34,5) * 66,145 = 899,6 тис.грн.

Як видно з даних табл. 3.5., оборотність грошових коштів у 2005 році прискорилась на 16 днів, що призвело до додаткового вивільнення коштів на суму 899,6 тис. грн.