Лекція №28 тема: формування та облік витрат виробництва І калькулювання собівартості продукції (робіт та послуг)

| Вид материала | Лекція |

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- О. В. Лапчук Національний університет кораблебудування, м. Миколаїв Проблеми обліку, 28.98kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- Лекція №11 Тема: Організація обліку витрат виробництва І витрат діяльності, 308.81kb.

- Державний комітет промислової політики україни наказ від 2 лютого 2001 року n 47 Про, 5441.7kb.

- Державний комітет промислової політики україни наказ від 2 лютого 2001 року n 47 Про, 5441.7kb.

- Назва реферату: Нормативний метод обліку витрат та калькулювання собівартості продукції, 112.15kb.

- Кабінету Міністрів України від 28 жовтня 1998 року, І з метою визначення єдиних засад, 424.91kb.

- Реферат На тему "Облік витрат на оплату праці", 187.68kb.

ЛЕКЦІЯ №28

ЛЕКЦІЯ №28ТЕМА: ФОРМУВАННЯ ТА ОБЛІК ВИТРАТ ВИРОБНИЦТВА І КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ (РОБІТ ТА ПОСЛУГ)

- Групування та склад витрат.

- Облік витрат діяльності підприємства.

- Облік витрат виробничої собівартості продукції та незавершеного виробництва.

- Методи калькулювання собівартості продукції.

- Групування та облік витрат виробництва за елементами.

Нормативні джерела з обліку витрат:

- Закон України "Про податок на додану вартість" №168/97-ВР

від 03.04.97 р. з подальшими змінами і доповненнями (97 змін за

станом на 11.05.2004 р.) з 07.12.2000 р. №2120-111 до 11.05.2004р.

№1702-ІУ, №2505-ІУ від 25.03.2005 р.

- Закон України "Про оподаткування прибутку підприємств"

№283/97-ВР від 22.05.97 р.

- Закон України "Про бухгалтерський облік та фінансову звітність

в Україні" №996-ХІУ від 16.07.1999 р.

- Закон України "Про оподаткування прибутку підприємств" зі

змінами, внесеними Законом України №349-ІУ від 24.12.2002 р.

- Положення (стандарт) бухгалтерського обліку 16 "Витрати"

(Наказ Міністерства фінансів України №318 від 31 грудня 1999 р.

Зареєстровано в Міністерстві юстиції України № 27/4248 від 19 січня

2000 р. з останніми змінами і доповненнями за станом на 02.02.2005 р.

- Методичні рекомендації з формування собівартості продукції

(робіт, послуг) у промисловості. Затверджено Наказом Державного

Комітету промислової політики України № 47 від 2 лютого 2001 р.

1. Витрати виробництва-це спожиті в процесі виробництва засоби виробництва, які втілюють у собі минулу працю (сировину, матеріали, амортизацію основних засобів працю працівників, зайнятих у процесі виробництва теперішньому) з відповідними на неї нарахуваннями та ін. Операційні витрати - це витрати, що пов'язані з основною діяльністю підприємства, а також іншими видами діяльності, які не є витратами інвестиційної чи фінансової діяльності.

Витрати на придбання або створення матеріальних і нематеріальних активів - це капітальні інвестиції.

Витрати у довгострокові вкладення (у цінні папери інших підприємств, облігації державних та місцевих позик, Статутний капітал інших підприємств, створених на території України та за кордоном) - це довгострокові фінансові інвестиції.

Витрати, що призводять до змін розміру і складу власного та позикового капіталу, відносяться до фінансової діяльності підприємства.

Валові витрати виробництва та обігу згідно із Законом України № 283/97-ВР, ст. 5 - це сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

Термін "витрати" (згідно з Законом України №349-ІУ від 24.12.2002 р.) - це сума коштів або вартість майна, сплачена (нарахована) платникам податку продавцю цінних паперів та деривативів як компенсація їх вартості.

Виробничі витрати (згідно із Методичними рекомендаціями з формування собівартості продукції (робіт, послуг) у промисловості №47 від 2 лютого 2001 р.) - це прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати та загальновиробничі витрати.

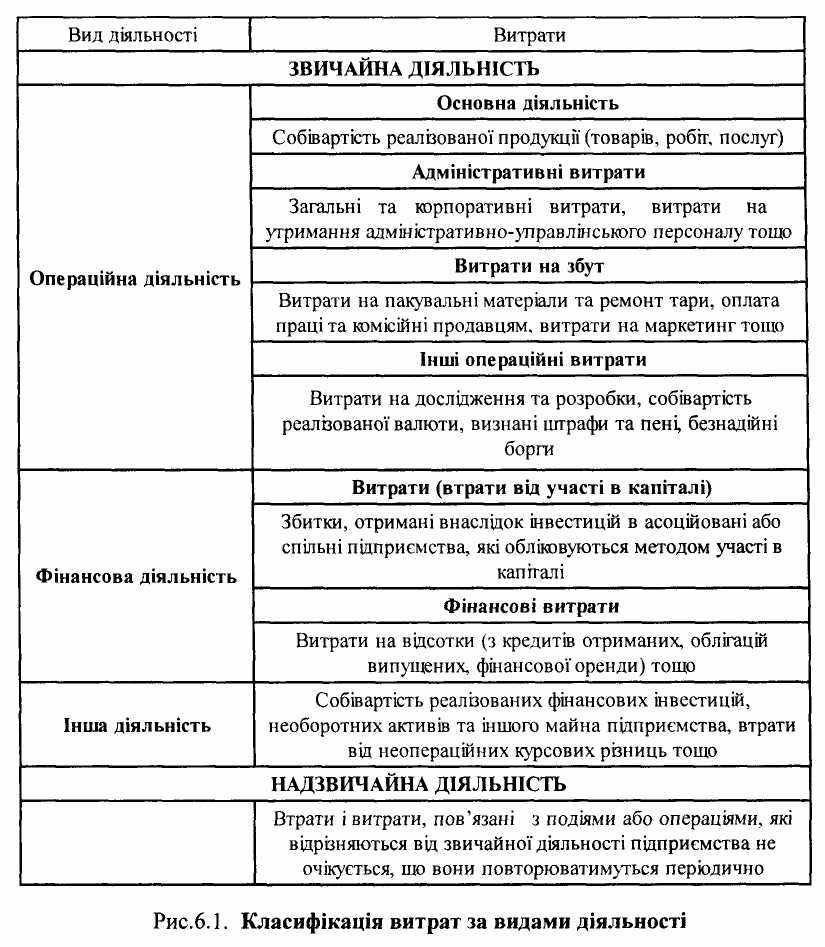

Класифікація витрат за видами діяльності наведена на рисунку 6.1.

Згідно із Положенням (стандартом) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності" №87 від 31 березня 1999 р., витрати - це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу за рахунок його вилучення або розподілення власниками. До витрат, пов'язаних із зменшенням економічних вигод (активів) або із збільшенням зобов'язань протягом облікового періоду відносяться:

а) витрати, що виникають у зв'язку зі зменшенням активів:

- списання сировини, матеріалів на виробництво (рах. №23), матеріалів для ремонту обладнання, на адміністративні потреби;

-

витрати від знецінення запасів;

витрати від знецінення запасів;- нестачі запасів (сировини, комплектуючих, готової продукції, товарів тощо);

- нарахування амортизації;

- списання основних засобів, нематеріальних активів, МШП та

інших необоротних активів, що стали непридатними і не

використовуються;

- визнані економічні санкції - штрафи, пені, неустойки, що

підлягають сплаті чи сплачені;

- нарахування резерву сумнівних боргів або списання

дебіторської заборгованості, що не може бути погашена.

Таким чином, все, що не може бути визнане активом, списується на витрати;

б) витрати, що збільшують зобов'язання підприємства:

- заробітна плата;

- податки, збори, обов'язкові платежі;

- відрахування на обов'язкове та добровільне страхування;

- транспортні витрати;

- послуги сторонніх організацій (консультаційних, юридичних,

медичних, аудиторських);

- оренди, витрати зв'язку, послуг з реклами, комунальних послуг,

інше нарахування витрат, пов'язаних зі збільшенням зобов'язань.

Особливістю Національних Положень (стандартів) бухгалтерського обліку є те, що всі витрати, пов'язані зі звітним періодом, відносяться на витрати такого періоду. Навіть такі витрати, як крадіжки, сплачені штрафи відносяться на рахунки обліку витрат, оскільки ці та подібні витрати пов'язані зі зменшенням або збільшенням зобов'язань - зменшують прибуток (не оподатковуваний), а відповідно зменшують і власний капітал.

Метою обліку собівартості продукції є своєчасне, повне і достовірне визначення фактичних витрат, пов'язаних з виробництвом продукції, а також контроль за використанням матеріальних, трудових і грошових ресурсів та інших витрат.

Дані обліку витрат на виробництво продукції використовуються для визначення результатів діяльності структурних підрозділів і підприємства в цілому, фактичної ефективності організаційно-технічних заходів, спрямованих на розвиток та вдосконалення виробництва, для планово-економічних та аналітичних розрахунків.

За місцем виникнення витрати на виробництво продукції групуються за цехами, дільницями, службами й іншими адміністративно відокремленими структурними підрозділами виробництв.

Положення (стандарт) бухгалтерського обліку 16 "Витрати" №318 від 31 грудня 1999 р. визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності. До елементу витрат відноситься сукупність економічно однорідних витрат.

Об'єктом витрат є продукція, роботи, послуги або вид діяльності підприємства, які потребують визнання пов'язаних з їх виробництвом (виконанням) витрат.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

До виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробничі витрати.

До складу прямих матеріальних витрат включається вартість:

- сировини та основних матеріалів, що утворюють основу

вироблюваної продукції;

- купівельних напівфабрикатів і комплектуючих виробів;

- допоміжних та інших матеріалів, які можуть бути безпосередньо

віднесені до конкретного об'єкта витрат.

Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва, які оцінюються у порядку, викладеному у пункті 11 П(С)БО 16 "Витрати".

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема :

- відрахування на соціальні заходи;

- плата за оренду земельних майнових паїв;

- амортизація, втрати від браку, які складаються з вартості

остаточно забракованої з технологічних причин продукції (виробів,

вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та

витрат на виправлення такого технічно неминучого браку.

2. Рахунки Класу 9 "Витрати діяльності" застосовуються для узагальнення про витрати операційної, інвестиційної, фінансової діяльності та витрати на запобігання надзвичайним подіям і ліквідацію їх наслідків.

Рахунок №90 "Собівартість реалізації" призначено для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг.

На рахунку №91 "Загальновиробничі витрати" ведеться облік виробничих накладних витрат на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами основного й допоміжного виробництва, а також витрат на утримання та експлуатацію машин і устаткування.

До складу загальновиробничих витрат включаються (дебет рахунка №91):

- витрати на управління виробництвом (оплата праці апарату

управління цехами, дільницями тощо; відрахування на соціальні заходи

і медичне страхування апарату управління цехами, дільницями;

витрати на оплату службових відряджень персоналу цехів, дільниць

тощо);

- амортизація, основних засобів загальновиробничого (цехового,

дільничного, лінійного) призначення;

- амортизація нематеріальних активів загальновиробничого

(цехового, дільничного, лінійного) призначення;

- витрати на утримання, експлуатацію та ремонт, страхування,

оперативну оренду основних засобів, інших необоротних активів

загальновиробничого призначення;

5)витрати на вдосконалення технології й організації

виробництва (оплата праці та відрахування на соціальні заходи

працівників, зайнятих удосконаленням технології й організації

виробництва, поліпшенням якості продукції, підвищенням її

надійності, довговічності, інших експлуатаційних характеристик у

виробничому процесі; витрати матеріалів купівельних комплектуючих

виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо);

6)витрати на опалення, освітлення водопостачання

водовідведення та інше утримання виробничих приміщень;

7)витрати на обслуговування виробничого процесу (оплата праці

загальновиробничого персоналу, відрахування на соціальні заходи,

медичне страхування робітників і апарату управління виробництвом,

витрати на здійснення технологічного контролю за виробничими

процесами та якістю продукції, робіт, послуг);

- витрати на охорону праці, техніку безпеки й охорону

навколишнього природного середовища;

- інші витрати (внутрішньозаводське переміщення матеріалів,

деталей, напівфабрикатів, інструментів зі складів до цехів і готової

продукції на складі; нестачі незавершеного виробництва; нестачі і

втрати від псування матеріальних цінностей у цехах; сплата простоїв

тощо).

Загальновиробничі витрати поділяються на постійні та змінні.

До змінних загальновиробничих витрат відносяться витрати на обслуговування й управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до змін обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожний об'єкт витрат із використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування й управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі накладні витрати розподіляються на кожен об'єкт витрат із використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Перелік і склад змінних і постійних загальновиробничих витрат установлюється підприємством.

Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

До адміністративних витрат (дебет рахунка №92) відносяться витрати, спрямовані на обслуговування та управління підприємством.

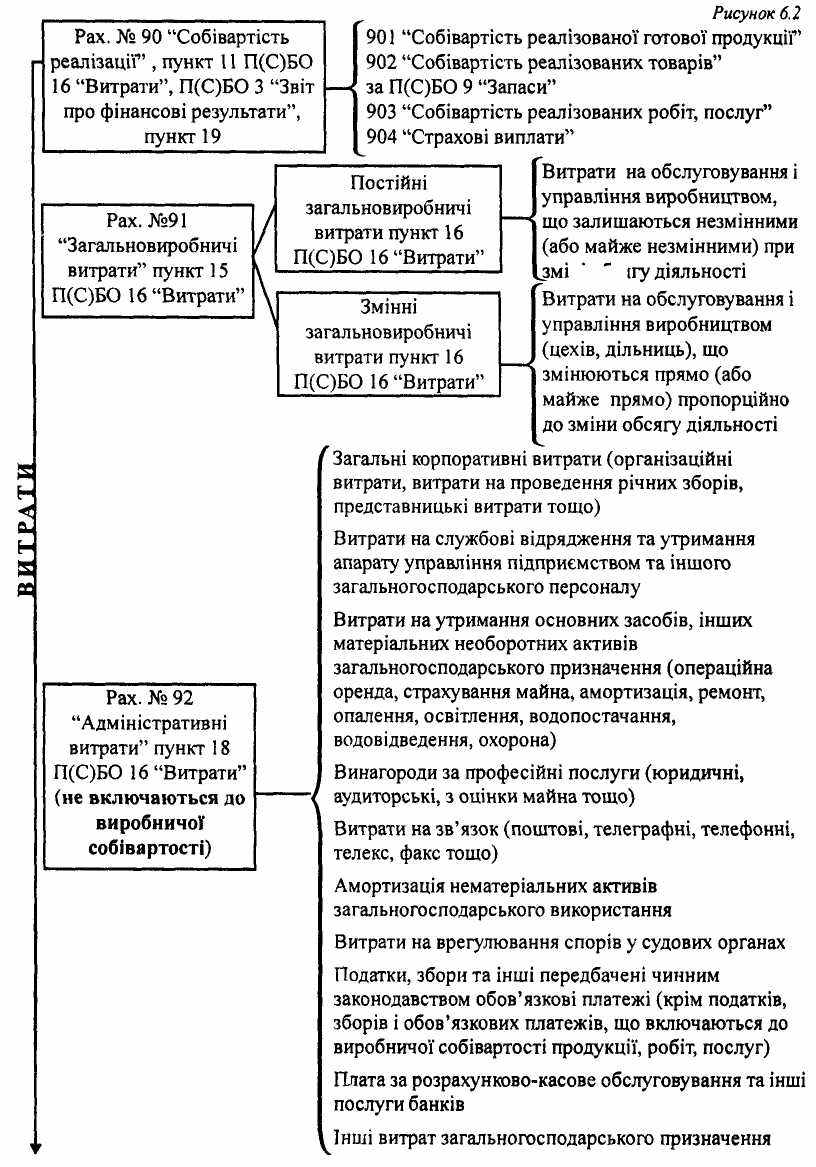

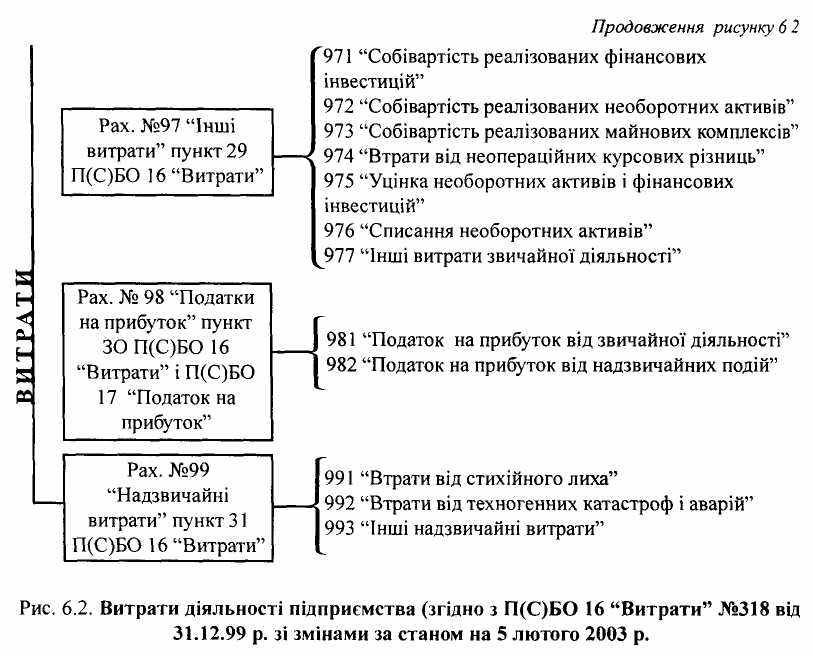

На рисунку 6.2 наведено витрати діяльності підприємства (рахунки №90-99).

До складу витрат на збут у торгових організаціях включаються витрати обігу, за винятком витрат, наведених у пунктах 18, 20, 27 П(С)БО 16 "Витрати".

Методологія обліку доходів і витрат за Національними стандартами бухгалтерського обліку дозволяє чітко розмежувати їх за напрямами утворення і ступенем відкриття для користувачів.

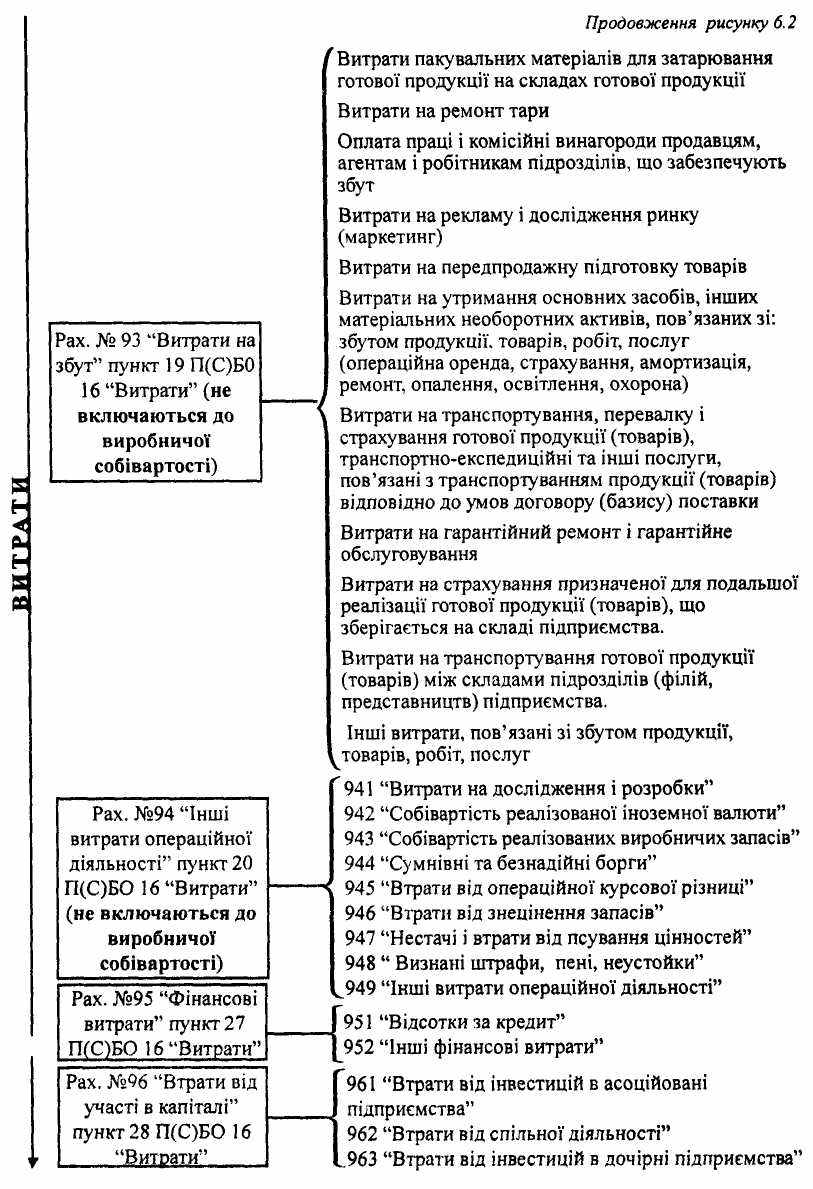

У зв'язку з реалізацією продукції підприємство здійснює витрати, пов'язані з вивезенням цієї продукції своїм транспортом. Ці витрати відносяться за рахунок підприємства: включаються до складу витрат на збут, які обліковуються на рахунку №93 "Витрати на збут".

До витрат на збут відносяться:

- витрати на здійснення складських, вантажно-розвантажувальних, пакувальних і страхових операцій постачальника, які включаються до ціни продукції відповідно до базису поставки, передбаченого договором;

- витрати на рекламу і попередню підготовку товарів;

- витрати на оплату транспортно-експедиційних, страхових і

посередницьких послуг, вартість яких включається до ціни продукції

згідно з базисом поставки, передбаченим угодою сторін на оплату

експортного мита і митних зборів та ін.;

До витрат на рекламу відносяться:

- розробка й видання рекламних виробів (ілюстрованих

прейскурантів, каталогів, брошур, альбомів, проспектів, плакатів,

афіш, рекламних листівок та ін.);

- реклама в засобах масової інформації (об'яви в пресі, передачі

по радіо і телебаченню), витрати на світову, комп'ютерну та іншу

зовнішню рекламу;

- розробка і виготовлення ескізів, етикеток, зразків фірмових

пакетів і упаковки;

- придбання, виготовлення, копіювання, дублювання, демонстрація рекламних кіно-, відео- і діафільмів;

- відшкодування витрат на участь у виставках, ярмарках, вартість

безкоштовно переданих зразків і моделей на представницькі потреби,

організація прийомів, конференцій та інших офіційних заходів

(включаючи оплату праці обслуговуючого персоналу) у розмірі до 2%

від обсягу реалізації продукції (робіт, послуг) за оподатковуваний

період і в цілому за рік.

Аналітичний облік витрат на збут ведеться у Журналах 5 і 5А (при Журнальній формі обліку), при Журнально-ордерній формі у відомості №15 за такими статтями:

- витрати на зберігання, завантаження, розвантаження і затарювання продукції;

- витрати, пов'язані з транспортуванням продукції;

- витрати пакувальних матеріалів;

- витрати на рекламу і передпродажну підготовку товарів;

- витрати на оплату праці й комісійні продавцям.

Витрати на збут відображаються в обліку в кореспонденції з такими рахунками:

Дебет рахунка №93 "Витрати на збут"

Кредит рахунка №201 "Сировина і матеріали"

Кредит рахунка №66 "Розрахунки з оплати праці"

Кредит рахунка: №65 "Розрахунки за страхуванням"

Кредит субрахунка№372 "Розрахунки з підзвітними особами"

Кредит рахунка №68 "Розрахунки за іншими операціями" та ін.

На відповідному субрахунку рахунка №93 "Витрати на збут" відображаються витрати на пакування та транспортування відвантаженої продукції, що відшкодовується покупцями, а також оплата доставки продукції до станції або аеропорту призначення. Якщо ж оплата такої доставки включена до ціни продукції, то вона відшкодовується постачальникові в складі вартості відвантаженої продукції.

На рахунку №94 "Інші витрати операційної діяльності" ведеться облік витрат операційної діяльності підприємства, крім витрат, які відображаються на рахунках №90 "Собівартість реалізації", №91 "Загальновиробничі витрати", №93 "Витрати на збут".

Рахунок №94 "Інші витрати операційної діяльності" має такі субрахунки:

№941 "Витрати на дослідження і розробки" (якщо дослідження і розробки, що здійснює підприємство, відповідають П(С)БО 8 "Нематеріальні витрати");

№ 942 "Собівартість реалізованої іноземної валюти" (на дату її реалізації);

№943 "Собівартість реалізованих виробничих запасів" (сировини, матеріалів, відходів тощо);

№944 "Сумнівні та безнадійні борги" (узагальнюється інформація про нарахування резерву сумнівних боргів на заборгованість, за реалізовану продукцію, товари, роботи і послуги та про суму списання поточної дебіторської заборгованості, що визнана безнадійною та утворення якої не було пов'язано з реалізацією продукції, товарів, робіт і послуг);

№945 "Витрати від операційної курсової різниці" - ведеться облік витрат за активами й зобов'язаннями операційної діяльності підприємства від зміни курсу гривні до іноземної валюти;

№ 946 "Втрати від знецінення запасів" (відповідно до П(С)БО 9 "Запаси");

№947 "Нестачі і втрати від псування цінностей", що виявлені в процесі заготовлення, переробки, збереження та реалізації з одночасним зарахуванням балансової вартості на позабалансовий рахунок №07 "Списані активи", якщо винних у нестачі не встановлено;

№ 948 "Визнані штрафи, пені, неустойки" (за невиконання підприємством чинного законодавства та умов договорів);

№949 "Інші витрати операційної діяльності", які не знайшли відображення на інших субрахунках рахунка №94 "Інші витрати операційної діяльності" - витрати житлово-комунальних і обслуговуючих господарств, дитячих дошкільних закладів, будинків відпочинку, санаторіїв та інших закладів оздоровчого та культурного призначення тощо. Підприємства, які є страховиками відповідно до Закону України "Про страхування", на цьому субрахунку узагальнюють інформацію про витрати страховика, зокрема відрахування у централізовані страхові резервні фонди, які утворюються для забезпечення виконання зобов'язань щодо окремих видів обов'язкового страхування, відрахування в страхові резерви, інші, ніж резерв незароблених премій, які формуються у вкладках, передбачених чинним законодавством.

На рахунку №95 "Фінансові витрати" ведеться облік відсотків та інших витрат підприємства, пов'язаних із залученням позикового капіталу. Цей рахунок має такі субрахунки:

№951 "Відсотки за кредит" - ведеться облік витрат, пов'язаних із нарахуванням та сплатою відсотків, відсотків за користування кредитами банків;

№952 "Інші фінансові витрати" - витрати, пов'язані із залученням позикового капіталу; витрати, пов'язані з випуском, утриманням та обігом власних цінних паперів, нарахуванням відсотків за договорами кредитування (крім банківських кредитів), фінансового лізингу тощо.

На рахунку №96 "Втрати від участі в капіталі" ведеться облік втрат від зменшення вартості інвестицій, облік яких ведеться за методом участі в капіталі, які виникають в процесі інвестиційної діяльності підприємства відповідно до П(С)БО 12 "Інвестиції"". Даний рахунок має такі субрахунки:

№961 "Втрати від інвестицій в асоційовані підприємства" - це втрати, пов'язані зі зменшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання асоційованими підприємствами збитків;

№962 "Втрати від спільної діяльності" - це втрати, пов'язані зі зменшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання спільними підприємствами збитків;

№963 "Втрати від інвестицій в дочірні підприємства" - це витрати, пов'язані зі зменшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання дочірніми підприємствами збитків;