Лекція №28 тема: формування та облік витрат виробництва І калькулювання собівартості продукції (робіт та послуг)

| Вид материала | Лекція |

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- О. В. Лапчук Національний університет кораблебудування, м. Миколаїв Проблеми обліку, 28.98kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- Лекція №11 Тема: Організація обліку витрат виробництва І витрат діяльності, 308.81kb.

- Державний комітет промислової політики україни наказ від 2 лютого 2001 року n 47 Про, 5441.7kb.

- Державний комітет промислової політики україни наказ від 2 лютого 2001 року n 47 Про, 5441.7kb.

- Назва реферату: Нормативний метод обліку витрат та калькулювання собівартості продукції, 112.15kb.

- Кабінету Міністрів України від 28 жовтня 1998 року, І з метою визначення єдиних засад, 424.91kb.

- Реферат На тему "Облік витрат на оплату праці", 187.68kb.

Рахунок № 97 "Інші витрати" має такі субрахунки:

№971 "Собівартість реалізованих фінансових інвестицій" - відображається балансова вартість реалізованих фінансових інвестицій (на дату їх реалізації) та інші витрати, пов'язані з їх реалізацією;

№972 "Собівартість реалізованих необоротних активів" - відображається балансова (залишкова) вартість реалізованих необоротних активів (на дату їх реалізації) та інші витрати, пов'язані з їх реалізацією;

№973 "Собівартість реалізованих майнових комплексів" - відображається балансова (залишкова) вартість на дату їх реалізації та інші витрати, пов'язані з їх реалізацією;

№974 "Втрати від неопераційних курсових різниць" - відображаються витрати за активами й зобов'язаннями неопераційної діяльності підприємства від зміни курсу гривні до іноземної валюти;

№975 "Уцінка необоротних активів і фінансових інвестицій" - відображається сума знецінення (уцінки) необоротних активів і фінансових інвестицій;

№976 "Списання необоротних активів" - відображається залишкова вартість вписаних необоротних активів та витрати, пов'язані з їх ліквідацією (розбирання, демонтаж);

№977 "Інші витрати звичайної діяльності" - це витрати, які не знайшли відображення на інших субрахунках рахунка №97 "Інші витрати";

Рахунок №98 "Податок на прибуток" має такі субрахунки:

№981 "Податок на прибуток від звичайної діяльності", на якому ведеться облік нарахованої суми податку на прибуток від звичайної діяльності, що визначається від прибутку, відображеного в бухгалтерському обліку (незалежно від суми прибутку для цілей оподаткування). На цьому субрахунку відображається сума податку на прибуток, яка визначається без зменшення на суму зменшення податку на прибуток, внаслідок обчислення податку на прибуток від алгебраїчної суми прибутку від звичайної діяльності та збитку від надзвичайних подій (згорнутий результат);

№982 "Податок на прибуток від надзвичайних подій" - ведеться облік нарахованої суми податку на прибуток від надзвичайних подій.

Рахунок №99 "Надзвичайні витрати". До надзвичайних витрат відносяться витрати від надзвичайних подій - як прямі втрати за наслідками цих подій, так і витрати на здійснення заходів, пов'язаних із запобіганням та ліквідацією таких наслідків (заробітна плата працівників, зайнятих на відновлюваних роботах, вартість використаних матеріальних цінностей, використаних на відновлювані роботи, відшкодування, оплата стороннім організаціям).

Рахунок №99 "Надзвичайні витрати" має такі субрахунки:

№991 "Втрати від стихійного лиха" (повінь, землетрус, град тощо);

№ 992 "Втрати від техногенних катастроф і аварій" (що сталися на самому підприємстві чи іншому підприємстві);

№993 "Інші надзвичайні витрати" (від інших надзвичайних подій).

На кредиті рахунків №92-99 відображається списання визнаних витрат, одержаних від діяльності підприємства на зменшення фінансових результатів, проведенням:

Дебет рахунка №79 "Фінансові результати"

Кредит рахунка №92 "Адміністративні витрати"

Кредит рахунка №93 "Витрати на збут"

Кредит рахунка №94 "Інші витрати операційної діяльності"

Кредит рахунка №95 "Фінансові витрати"

Кредит рахунка №96 "Витрати від участі в капіталі"

Кредит рахунка №97 "Інші витрати"

Кредит рахунка №98 "Податок на прибуток"

Кредит рахунка №99 "Надзвичайні витрати".

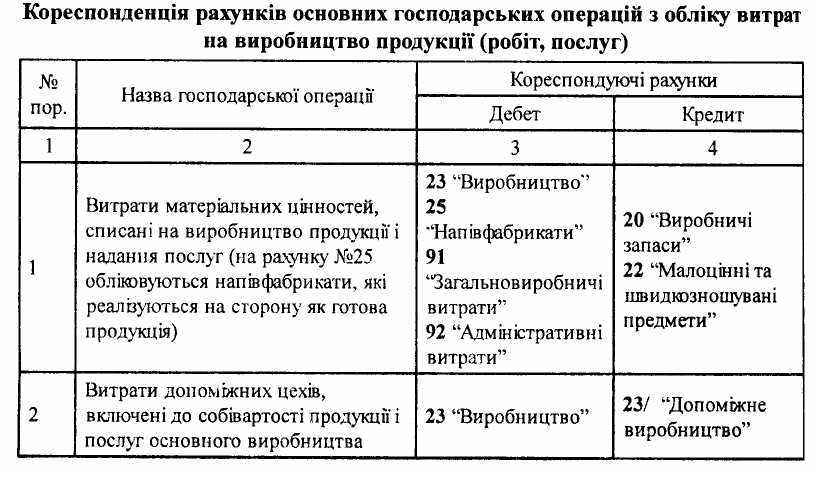

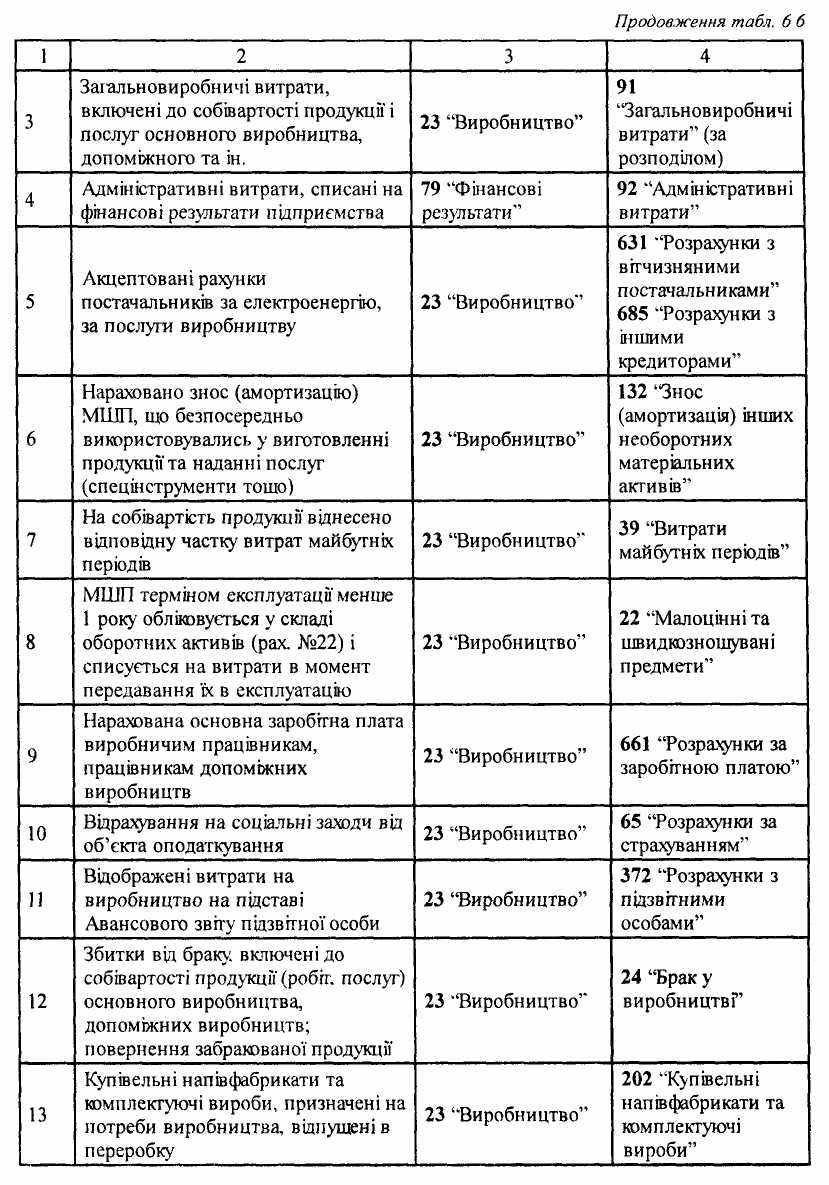

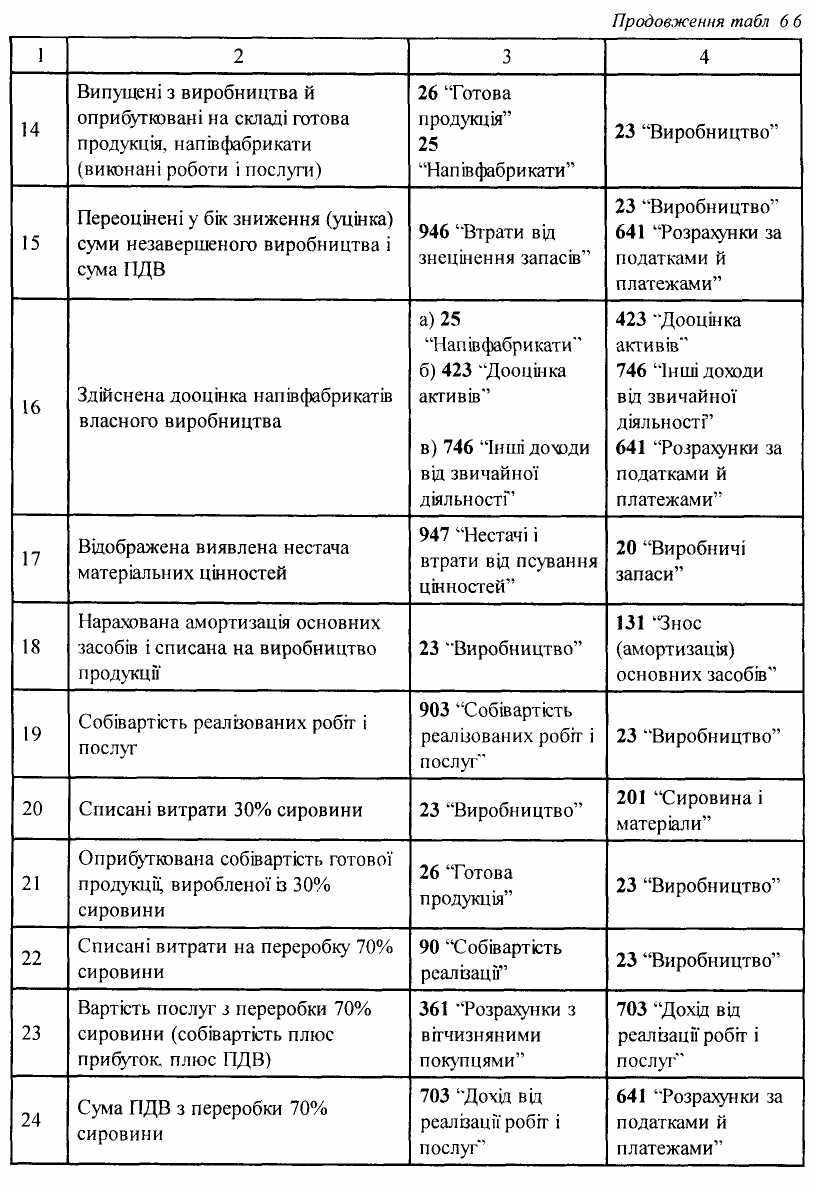

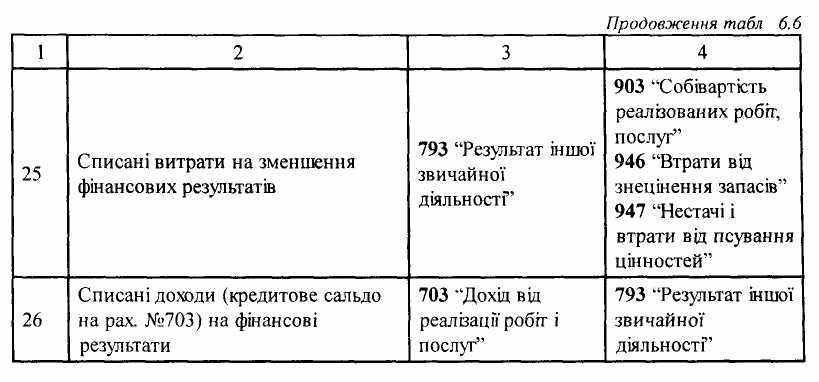

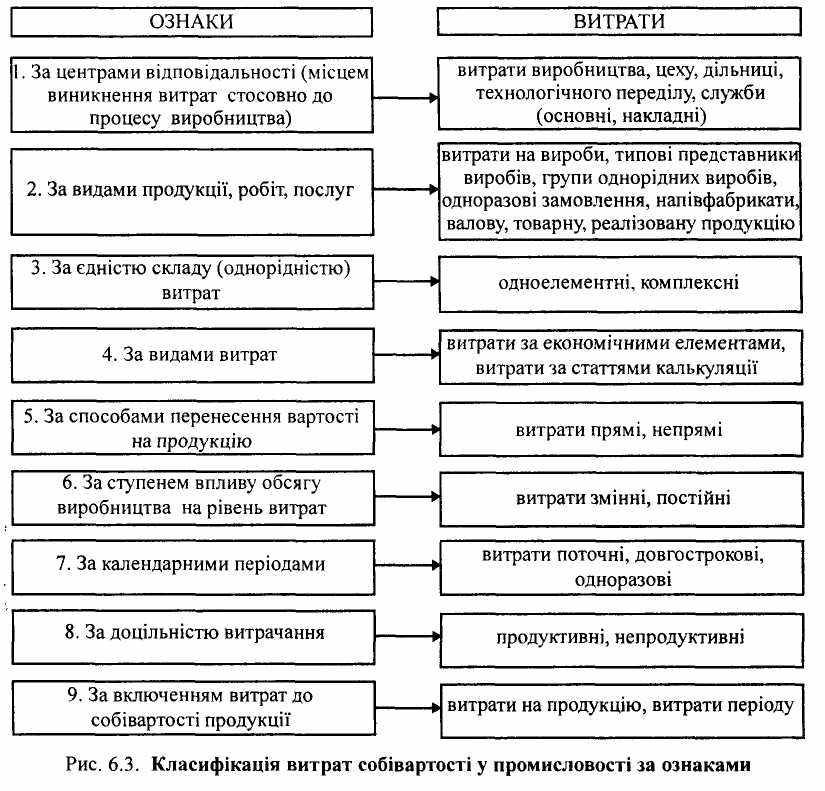

3. За Методичними рекомендаціями з формування собівартості продукції (робіт, послуг) у промисловості №47 від 2 лютого 2001 р. витрати класифікуються за відповідними ознаками (рисунок 6.3).

Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості №47 від 2 лютого 2001 р. застосовуються для здійснення планування, ведення обліку і калькулювання собівартості продукції, робіт і послуг промислового характеру як на промислових підприємствах, так і в непромислових організаціях, що випускають промислову продукцію, незалежно від форм власності і господарювання.

У структурних підрозділах промислових підприємств, виділених в окрему планово-облікову одиницю, що відносяться до інших галузей економіки (наприклад, відділи капітального будівництва, що виконують будівельно-монтажні роботи господарським способом, підсобні сільськогосподарські виробництва та інші), застосовуються Методичні рекомендації з формування собівартості продукції (робіт, послуг) відповідних галузей (будівництво, сільське господарство та ін.).

Виробнича собівартість промислової продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво.

Показник "виробнича собівартість" промислової продукції (робіт, послуг) - один із основних економічних показників підприємства.

Виходячи з принципу історичної собівартості, виробнича собівартість вироблених на підприємстві активів (готової продукції, робіт, послуг) складається з витрат підприємства, виражених у грошовій формі.

Усі витрати на виробництво включаються до собівартості окремих видів продукції, робіт, послуг (у тому числі окремих виробів, виготовлених за індивідуальним замовленням) або груп однорідних виробів.

За способами перенесення вартості на продукцію витрати поділяються на прямі та непрямі.

До прямих матеріальних витрат належать витрати, пов'язані з виробництвом окремих видів продукції (сировина, основні матеріали, купівельні вироби, напівфабрикати тощо), які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До непрямих витрат належать витрати, пов'язані з виробництвом декількох видів продукції (витрати на утримання та експлуатацію обладнання, загальновиробничі), що включаються до собівартості продукції (робіт, послуг) за допомогою спеціальних методів. Непрямі витрати створюють комплексні статті калькуляції (тобто складаються з витрат, що включають декілька елементів), котрі відрізняються за функціональною роллю у виробничому процесі.

За ступенем впливу обсягу виробництва на рівень витрат останні поділяються на умовно-змінні та умовно-постійні.

До умовно-змінних витрат належать витрати, абсолютний розмір яких збільшується із збільшенням обсягу випуску продукції та знижується з його зменшенням. До умовно-змінних витрат належать витрати на сировину і матеріали, купівельні комплектуючі вироби, напівфабрикати, технологічне паливо та енергію, на оплату праці працівникам, зайнятим у виробництві продукції (робіт, послуг), з відрахуванням на соціальні заходи, а також інші витрати.

Умовно-постійні - це витрати, абсолютний розмір яких із збільшенням (зменшенням) випуску продукції істотно не змінюється. До умовно-постійних належать витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.

Витрати на виробництво продукції (робіт, послуг) поділяються за календарними періодами на поточні й одноразові.

Поточні витрати, тобто постійні - це звичайні витрати, або витрати з періодичністю менше місяця.

Одноразові витрати - це витрати, які здійснюються періодично (періодичність більше місяця) і спрямовуються на забезпечення процесу виробництва протягом тривалого часу.

Витрати на переробку (виробництво) запасів включають прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, а також постійні і змінні виробничі накладні витрати.

Розподілення постійних виробничих накладних витрат базується на нормальній потужності виробничого устаткування, а змінні виробничі накладні витрати розподіляються на кожну одиницю виробництва на базі фактичного використання виробничих потужностей.

Таким чином, собівартість - це грошовий вираз безпосередніх витрат підприємства, пов'язаних з виробництвом продукції, виконанням робіт та наданням послуг.

Калькуляція (від лат. - обчислення) - це обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат.

Витрати на виробництво продукції класифікуються:

- за статтями калькуляції;

- за елементами.

Витрати за статтями калькуляції - це витрати на окремі види виробів, витрати на основне і допоміжне виробництво. Калькуляції складають на продукцію основного і допоміжного виробництв щомісячно, за квартал і рік за цільовим призначенням. Розрізняють такі види калькуляцій: планові (складають на основі прогресивних норм витрачання засобів виробництва та робочого часу й використовують як вихідні дані при встановленні цін), кошторисні (стосуються нових видів продукції, робіт та послуг для розрахунку відпускних цін) і нормативні (складають на основі існуючих норм використання засобів виробництва та робочого часу). Ці види калькуляції є попередніми, їх розробляють до початку виробництва продукції та використовують при складанні кошторису. Калькуляції, що складаються за даними бухгалтерського обліку, відображають фактичні витрати, називаються звітними. Вони потрібні для контролю за виконанням управлінських (планових) рішень собівартості продукції та для виявлення резервів подальшого зменшення витрат.

Калькуляції складають на кожному підприємстві за встановленим переліком статей витрат. Розрізняють калькуляції собівартості цехову, виробничу, галузеву та ін.

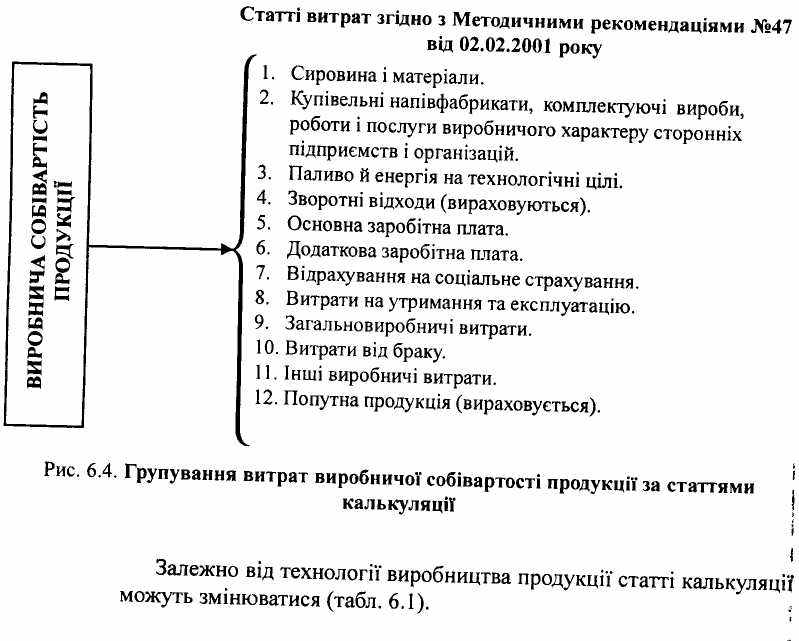

Витрати, пов'язані з виробництвом продукції (робіт, послуг) групуються за відповідними статтями калькуляції (рис. 6.4).

До статті калькуляції 1 "Сировина й матеріали" (субрах. №201) включається вартість:

- сировини й матеріалів, що входять до складу виготовлюваної

продукції, створюючи її основу, або є необхідним компонентом для

виготовлення продукції (робіт, послуг).

До цієї ж статті належать витрати, пов'язані з використанням природної сировини, у частині відрахувань для покриття витрат на геологорозвідку і геологопошуки корисних копалин, на рекультивацію земель, плата за деревину, продану на пні, і за воду, що вибирається з водогосподарських систем у межах затверджених лімітів, а також платежі за використання інших природних ресурсів.

Витрати за статтею "Сировина й матеріали" включаються безпосередньо до собівартості окремих видів продукції та замовлень.

В окремих галузях промисловості стаття калькуляції "Сировина й матеріали" може бути деталізована з урахуванням характеру, структури й організації виробництва.

Так, у машинобудівельній, суднобудівельній, харчовій, окремих галузях хімічної та нафтохімічної промисловості можливе виділення в окрему комплексну статтю калькуляції напівфабрикатів власного виробництва. При цьому під напівфабрикатами власного виробництва розуміються продукти, одержані в окремих цехах, переділах, які ще не пройшли всі встановлені технологічним процесом операції та підлягають доробці в інших цехах, переділах цього самого підприємства або комплектуванню у вироби.

Не належать до напівфабрикатів матеріали, виготовлені підприємством для власних потреб (металеві вироби, електроди інструменти загального призначення тощо), які оприбутковуються на відповідному балансовому рахунку товарно-матеріальних цінностей і в подальшому обліку не відрізняються від купівельних.

До статті калькуляції 2 "Купівельні напівфабрикати та комплектуючі вироби роботи і послуги виробничого характеру сторонніх підприємств та організацій" (субрах. №202) включається вартість:

- купівельних комплектуючих виробів та напівфабрикатів, що

потребують монтажу або додаткової обробки наданому підприємстві;

- робіт і послуг виробничого характеру, які виконуються

сторонніми підприємствами або структурними підрозділами

підприємства, що не належать до основного виду діяльності.

До робіт і послуг виробничого характеру належать: здійснення окремих операцій з виготовлення продукції, обробка сировини і споживчих матеріалів, часткова обробка напівфабрикатів, виробів тощо за умови, що ці послуги відносяться безпосередньо на собівартість конкретних видів продукції.

Вартість купівельних комплектуючих виробів, напівфабрикатів, робіт і послуг виробничого характеру включається безпосередньо до вартості окремих видів і замовлень.

Не відображається в даній статті калькуляції (а також у собівартості продукції) вартість комплектуючого обладнання, яке оплачується за рахунок замовника вище ціни за виріб, не потребує обробки й монтажу на підприємстві і не включається до його валової продукції.

До такого обладнання належать електрообладнання (готові машини або окремі технологічні вузли, що надходять від заводів-суміжників на завод, який є головним постачальником усього комплексу обладнання) установок для хімічних і нафтохімічних заводів, бурового обладнання тощо, що не потребує обробки й монтажу головним заводом ані у себе, ані у замовника, а також комплектуюче обладнання, що надійшло до замовника транзитом, проминувши завод головного постачальника, безпосередньо з заводів-суміжників, розрахунок за яке здійснює завод - головний постачальник.

У суднобудівельній промисловості в окрему статтю калькуляції виокремлюються контрагентські поставки і роботи. У цій статті відображається вартість механізмів і виробів, повністю закінчених підприємством-контрагентом і готових до монтажу на суднах, а також контрагентські роботи з монтажу суднового обладнання, електрообладнання суден тощо під час будівництва (ремонту) суден.

Розрахунок витрат здійснюється для кожного судна (замовлення) відповідно до переліку контрагентських поставок і робіт, передбачених у заводській нормативно-технічній документації.

До статті калькуляції 3 "Паливо й енергія на технологічні цілі" (субрах. №203) відносяться витрати на всі види палива (як одержані від сторонніх підприємств і організацій, так і виготовлені самим підприємством), безпосередньо використовувані у процесі виробництва продукції.

Витрати на сировину, матеріали, куповані комплектуючі вироби, напівфабрикати, паливо, енергію та інші матеріальні ресурси формуються виходячи з цін придбання, включаючи витрати на транспортування, зберігання і доставку, які здійснюються сторонніми організаціями, матеріальних витрат, пов'язаних з транспортною доставкою (у тому числі вантажно-розвантажувальні роботи) матеріальних ресурсів транспортом і персоналом підприємства, втрат від нестачі матеріальних цінностей у дорозі в межах норм природного убутку.

Транспортно-заготівельні витрати на сировину, матеріали, куповані комплектуючі вироби, напівфабрикати і паливо в окрему статтю калькуляції не виокремлюються, а включаються до вартості (статті) вказаних матеріальних ресурсів. Облік цих витрат ведеться за групами і підгрупами матеріальних ресурсів, що використовуються у виробництві, та їх відносною величиною щодо придбаних матеріалів (тверде паливо, рідке паливо, шихтові матеріали, скло, метали за групами тощо).

В окремих галузях промисловості (машинобудівній, деревообробній, нафтохімічній, харчовій тощо) можливе виділення транспортно-заготівельних витрат в окрему статтю витрат.

У статті калькуляції 4 "Зворотні відходи" відображається вартість повернутих відходів, що відраховуються із загальної суми матеріальних витрат, віднесеної на собівартість продукції.

"Зворотні відходи" (стаття 4) оцінюються:

- за зниженою ціною вихідного матеріального ресурсу (ціною

можливого використання), якщо відходи можуть бути використані для

основного виробництва, але з підвищенням витрат (зниженням виходу

готової продукції), для потреб допоміжного виробництва,

виготовлення предметів широкого вжитку (товарів культурно-

побутового та господарського призначення) або реалізовані стороннім

підприємствам і організаціям;

- за певною ціною вихідного матеріального ресурсу, якщо відходи

реалізуються стороннім підприємствам і організаціям для

використання у виробництві іншої продукції.

До статті калькуляції 5 "Основна заробітна плата" (субрах. №661) відносяться витрати нарахованої основної заробітної плати відповідно до прийнятих підприємством систем оплати праці у вигляді тарифних ставок (окладів) і відрядних розцінок для працівників, зайнятих виробництвом продукції (див. розділ 5 п. 5.3).

До статті калькуляції 6 "Додаткова заробітна плата" (субрах. №661) відносяться витрати нарахованої виробничому персоналові підприємства додаткової заробітної плати за працю понад визначені норми, за трудові успіхи й винахідництво і за особливі умови праці. Вона містить доплати, надбавки, гарантійні й компенсаційні виплати, передбачені чинним законодавством, премії, пов'язані з виконанням виробничих завдань і функцій.

До статті калькуляції 7 "Відрахування на соціальне страхування" (рах. №65) відносяться відрахування:

- на обов'язкове державне пенсійне страхування до Пенсійного

фонду: 32,3% нараховані на фонд оплати праці; 4% - на заробіток

інвалідів (субрах. №651);

-до фонду страхування з тимчасової втрати працездатності - 2,9% (субрах. №652);

- на загальнообов'язкове соціальне страхування на випадок безробіття - 1,6% (субрах. №653).

До статті калькуляції 8 "Витрати на утримання та експлуатацію устаткування" належать:

- амортизаційні відрахування від вартості виробничого та

підйомно-транспортного устаткування, цехового транспорту та

інструментів і приладів із складу основних виробничих запасів, інших

необоротних матеріальних і нематеріальних активів;

- витрати на утримання і експлуатацію виробничого та підйомно-

транспортного устаткування, цехового транспорту та інструментів і

приладів із складу основних виробничих запасів (технічний огляд,

технічне обслуговування);

- витрати на ремонти, що здійснюються для підтримання об'єкта

в робочому стані та одержання первинно визначеної суми майбутніх

економічних вигод від використання виробничого та підйомно-

транспортного устаткування, цехового транспорту та інструментів і

приладів із складу основних виробничих запасів;

- сума сплачених орендарем платежів за користування наданими

в оперативний лізинг (оренду) основними засобами, іншими

необоротними матеріальними активами, нематеріальними активами;

- витрати на утримання цехових транспортних засобів;

6) інші витрати, пов'язані з утриманням та експлуатацією устаткування, інших необоротних активів.

До статті калькуляції 9 "Загальновиробничі витрати" (рах. №91) включаються витрати згідно із Положенням (стандартом) бухгалтерського обліку 16 "Витрати".

Наприкінці кожного місяця (або кварталу) рахунок №91 закривається, а сума розподілених загальновиробничих витрат списується на дебет рахунків № 23 "Виробництво" і №90 "Собівартість реалізації"".

До статті калькуляції 10 "Втрати від браку" (рах. №24)

відносяться:

- вартість остаточно забракованої з технологічних причин

продукції (виробів, напівфабрикатів);

- вартість матеріалів, напівфабрикатів (деталей), зіпсованих під час наладки обладнання, у випадках зупинки чи простою обладнання або з причини вимкнення енергії;

- вартість скляних, керамічних і пластмасових виробів, розбитих

під час транспортування на виробництві;

- витрати на усунення технічного неминучого браку.

Брак - це непродуктивні витрати матеріальних цінностей та праці, навіть у тих випадках, коли є можливість переробити забраковану продукцію у новий продукт праці або виправити недоліки.

Для побудови обліку браку його кваліфікують за такими ознаками:

місцем виявлення - внутрішній, тобто виявлений до відвантаження (або передачі) покупцеві, та зовнішній, який виявлено уже в покупця;

характером дефектів - остаточний, який уже неможливо виправити, та такий, який ще можна виправити;

причинами виникнення - неякісні матеріали, нестача електроенергії, некваліфікованість працівника тощо;

винуватцями - робітник, постачальник, служба постачання тощо.

Виникнення браку у виробництві документально оформлюють Актом на брак, Повідомленням або Листком на брак. У цих документах зазначають дані про забраковану продукцію, винуватця причини браку, використані матеріали або працю та інші витрати.