Лекція №28 тема: формування та облік витрат виробництва І калькулювання собівартості продукції (робіт та послуг)

| Вид материала | Лекція |

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- О. В. Лапчук Національний університет кораблебудування, м. Миколаїв Проблеми обліку, 28.98kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- Лекція №11 Тема: Організація обліку витрат виробництва І витрат діяльності, 308.81kb.

- Державний комітет промислової політики україни наказ від 2 лютого 2001 року n 47 Про, 5441.7kb.

- Державний комітет промислової політики україни наказ від 2 лютого 2001 року n 47 Про, 5441.7kb.

- Назва реферату: Нормативний метод обліку витрат та калькулювання собівартості продукції, 112.15kb.

- Кабінету Міністрів України від 28 жовтня 1998 року, І з метою визначення єдиних засад, 424.91kb.

- Реферат На тему "Облік витрат на оплату праці", 187.68kb.

Не належать до браку втрати від сортності, тобто від переведення продукції у нижчий сорт за якістю.

До технічного неминучого браку у виробництві належать напівфабрикати, деталі, вузли, вироби, які за технологічними причинами не відповідають вимогам нормативно-технічної документації і не можуть бути використані за своїм прямим призначенням або можуть бути використані тільки після усунення недоліків.

До статті калькуляції 11 "Інші виробничі витрати" належать витрати, пов'язані з епізодичними та періодичними випробуваннями якості виробів, деталей, вузлів щодо перевірки їх на відповідність до вимог встановлених стандартів або технічних умов, витрати періодичних випробувань (коротких контрольних) щодо оцінки зібраного готового до реалізації виробу, або його складових на відповідність вимогам нормативної документації.

До статті калькуляції 12 "Попутна продукція" включається вартість попутної продукції, одержаної водночас з основним (цільовим) продуктом, тобто в єдиному технологічному процесі. Ця продукція за якістю відповідає встановленим стандартам або технічним умовам, приймається відділом технічного контролю і призначена для подальшої переробки або випуску стороннім підприємствам.

Оцінюється попутна продукція:

- за відпускними цінами;

- за плановою собівартістю аналогічного продукту;

- за ціною можливого використання - тільки для внутрішнього використання.

До наведеної типової номенклатури статей калькуляції підприємства можуть вносити зміни з урахуванням особливостей техніки, технології та організації виробництва відповідної галузі та питомої ваги окремих видів витрат у собівартості продукції, а також об'єднувати кілька типових статей калькуляції в одну або виділяти з однієї типової статті кілька статей калькуляції, зокрема, для хімічної, металургійної галузей промисловості даний перелік статей калькуляції доповнюється статтями: "Попутний видобуток", "Напівфабрикати власного виробництва"; для нафтохімічної, деревообробної галузей промисловості із наведеного вище переліку статей калькуляції не використовується стаття "Попутна продукція"

У цукровій промисловості калькуляція собівартості цукру-піску з цукрового буряку складається на основі техніко-економічних показників техпромфінплану цукрового заводу, запланованих витрат на заготівлю, прийом і зберігання цукрового буряку, кошторису витрат на обслуговування виробництва та управління. Звітні калькуляції складаються за даними бухгалтерського фінансового обліку витрат на виробництво за звітний місяць (квартал, рік).

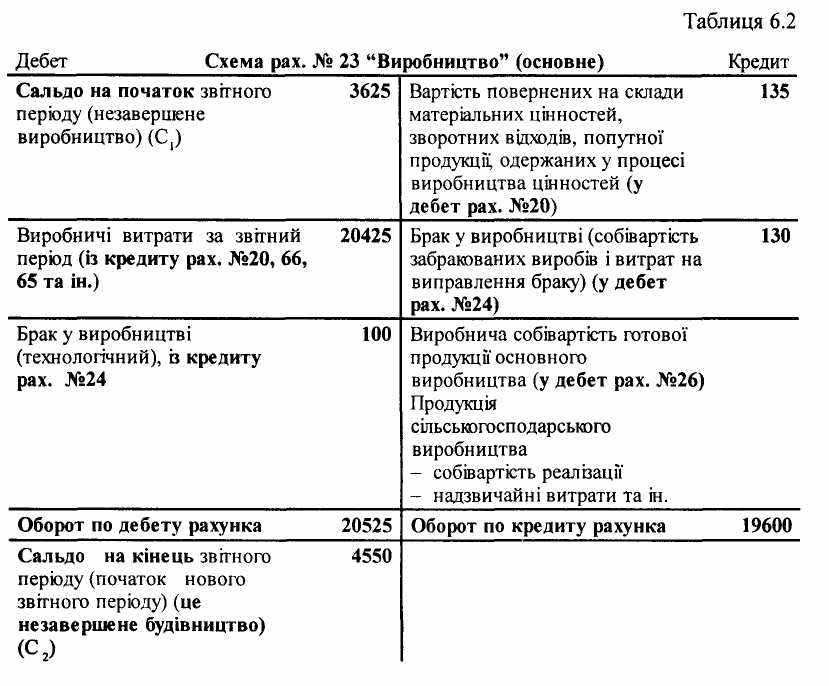

Для узагальнення інформації про витрати на виробництво продукції (робіт, послуг) призначено рахунок №23 "Виробництво".

Облік витрат на виробництво продукції здійснюється з використанням відповідних субрахунків:

- промислових і сільськогосподарських підприємств на

виробництво продукції;

- підрядних, геологічних та проектних організацій з виконання

будівельно-монтажних робіт, геологорозвідувальних та проектно-

вишукувальних робіт;

- підприємств транспорту та зв'язку на надання послуг;

- науково-дослідних підприємств на виконання науково-дослідних

і конструкторських робіт;

- підприємств громадського харчування на випуск власної

продукції;

- дорожніх господарств на утримання і ремонт автомобільних

шляхів;

- інших підприємств та організацій;

- допоміжних (підсобних) виробництв.

На дебеті рахунка №23 "Виробництво" відображаються прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; змінні загальновиробничі витрати та постійні розподілені загальновиробничі витрати, на кредиті - вартість фактичної виробничої собівартості завершеної виробництвом готової продукції (у дебет рахунків №26 "Готова продукція" і №27 "Продукція сільськогосподарського виробництва"), вартість виконаних робіт і послуг (у дебет рах. №90 "Собівартість реалізації"), собівартість виготовлених у допоміжних (підсобних) виробництвах виробів, робіт, послуг (інструменту, енергії, ремонтно-транспортних послуг тощо)

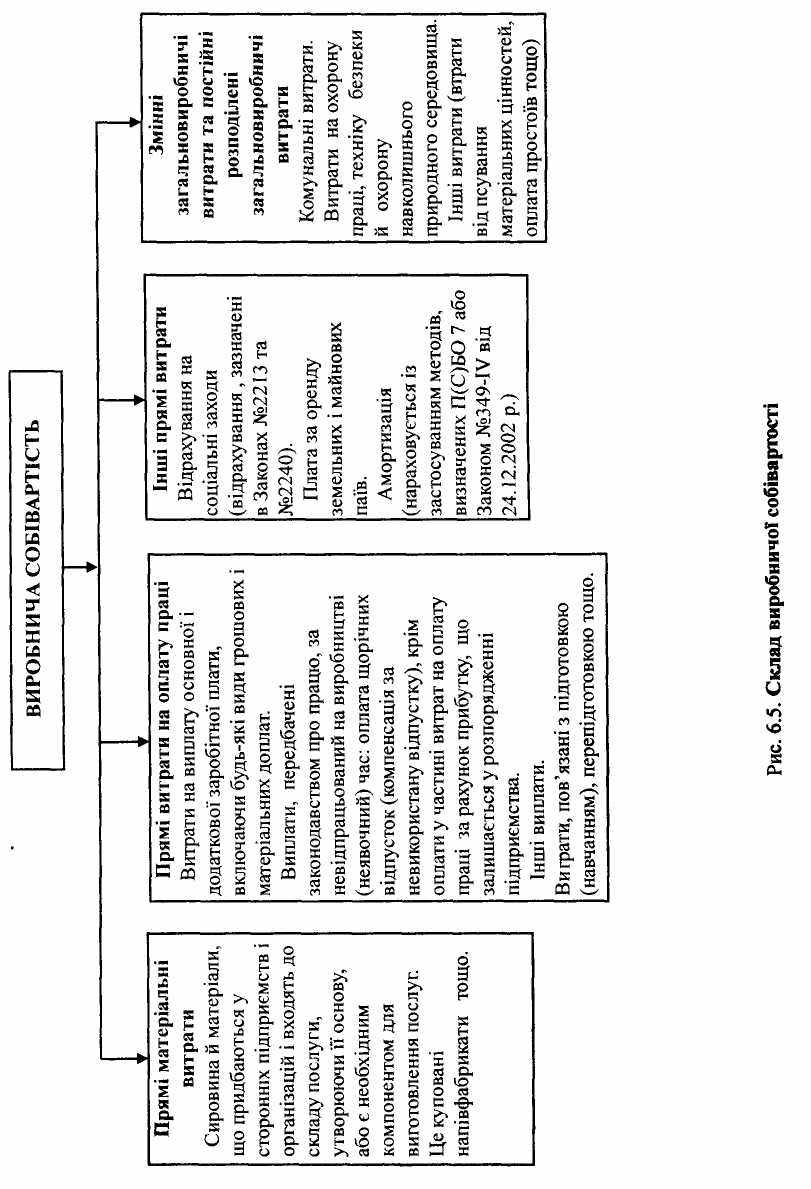

Склад виробничої собівартості наведено на рисунку 6.5.

Виробнича собівартість продукції (ВСП) за звітний період (місяць, квартал, рік) визначається за формулою:

ВСП = НВПП + ВВП -ЗВ-ПП + БП-НВПК, грн.,

де НВПП - незавершене виробництво на початок калькуляційного періоду, грн..;

ВВП~ виробничі витрати періоду (місяць, квартал, сезон, рік), грн;

ЗВ - зворотні витрати і відходи, грн;

ПП - попутна продукція, грн;

БП- брак продукції (технологічний і не з вини працівника), грн;

НВПК- незавершене виробництво продукції наприкінець калькуляційного періоду, грн.

Виробничу собівартість одиниці вироблюваної продукції (1 т хлібобулочних виробів, 1 т цукру, 1 дал. спирту тощо) одержуємо за формулою:

ФСП=ВСП / К = грн./од

де ФСП0Д - фактична собівартість виробленої продукції, грн.;

К - кількість виробленої продукції, т; дал. тощо.

На дебеті рахунка №23 "Виробництво" групуються всі витрати, що складають виробничу собівартість продукції.

На кредиті рахунка №23 "Виробництво" відображають виробничу собівартість випущеної із виробництва готової продукції (робіт, послуг), вартість повернених на склади матеріальних цінностей, відходів і попутної продукції, одержаних у процесі виробництва. Схему рахунка № 23 "Виробництво" наведено у таблиці 6.2.

Сальдо на початок звітного періоду (С,) відображає залишки незавершеного виробництва, що перейшли з минулого звітного періоду: сальдо на кінець звітного періоду (С2) - незавершене виробництво.

Допоміжні виробництва на підприємствах різних галузей призначені для обслуговування виробництва основної продукції інструментами, пристосуваннями, штампами, моделями, транспортними послугами, запасними частинами для ремонту обладнання, інших основних засобів; різними видами енергії (електроенергією, повітрям, парою, газом тощо).

Для забезпечення найбільш доцільної та економічної роботи допоміжних виробництв необхідно знати склад витрат і собівартість продукції по кожному з допоміжних виробництв за калькуляційними статтями.

Собівартість одиниці виробу одержуємо шляхом ділення всіх витрат на кількість випущених за місяць виробів.

На дебеті субрахунка №23 "Допоміжні виробництва" (рах. №23 "Виробництво") відображаються прямі витрати, пов'язані безпосередньо з випуском продукції, виконанням робіт і наданням послуг, а також непрямі витрати, пов'язані з управлінням і обслуговуванням допоміжних виробництв, збитки від браку. Прямі витрати, пов'язані безпосередньо з випуском продукції, виконанням робіт і наданням послуг, списуються на рахунок №23 з кредиту рахунків обліку виробничих запасів, розрахунків з персоналом з оплати праці та ін.

На кредиті рахунка №23 субрахунка "Допоміжні виробництва" відображають суми фактичної собівартості завершеної виробництвом продукції, виконаних робіт та наданих послуг.

Аналітичний облік рахунка №'23 "Виробництво" ведеться за видами виробництв.

На дебеті рахунка №24 "Брак у виробництві" обліковують витрати на остаточно забраковану продукцію або витрати на виправлення браку. З кредита рах. №24 списують (у дебет рах. №20 "Виробничі запаси') вартість матеріалів або відходів від забракованої продукції, в дебет субрах. №661 "Розрахунки за заробітною платою" - утримання із заробітної плати винуватців, у дебет рах. №23 "Виробництво" і №25 "Напівфабрикати" - остаточні втрати, які включають до собівартості продукції.

До обслуговуючих виробництв та господарств на підприємстві належать: житлово-комунальне господарство, водопостачання, освітлення, каналізація, газ, опалення та ін.

Аналітичний облік ведеться окремо по кожному обслуговуючому виробництву та господарству.

Витрати майбутніх періодів (рах. № 39) - це витрати, здійснені в даному звітному періоді, але віднесені до майбутніх звітних періодів. Вони можуть погашатися протягом року або іншого терміну. До таких витрат належать: витрати на освоєння виробництва нових видів продукції, гірничопідготовчі роботи, сплачені наперед податки та збори, суми передплат періодичних видань тощо.

Відображення витрат майбутніх періодів в обліку такі: Дебет рахунка № 39 "Витрати майбутніх періодів" Кредит рахунка № 66 "Розрахунки з оплати праці" Кредит рахунка № 65 "Розрахунки за страхуванням" Кредит рахунка № 68 "Розрахунки за іншими операціями" Кредит субрахунка № 207 "Запасні частини" та ін. Списання витрат майбутніх періодів, відображених на дебеті рахунка №39, згідно з регулюючими законодавчими та іншими нормативними актами, здійснюється такими проведеннями:

Дебет рахунка № 23 "Виробництво" Дебет субрахунка № 23 "Допоміжні виробництва" Дебет рахунка № 91 "Загальновиробничі витрати" Дебет рахунка № 92 "Адміністративні витрати" Дебет рахунків № 93 "Витрати на збут" Дебет рахунка № 94 "Інші операційні витрати" Кредит рахунка № 39 "Витрати майбутніх періодів''. Зворотні відходи виробництва - це залишки сировини, матеріалів, напівфабрикатів, теплоносіїв та інших видів матеріальних ресурсів, що виникли в процесі виробництва продукції (робіт, послуг), які втратили повністю або частково свої споживчі якості як висхідного ресурсу (хімічні чи фізичні якості), а тому не можуть бути використані за прямим призначенням. Але залишки, які за встановленою технологією передаються до інших цехів для виробництва інших видів продукції (робіт, послуг), - не належать до зворотних відходів. Оцінюються зворотні відходи за ціною їх можливого використання, за діючими цінами на відходи тощо. Проведення бухгалтерського обліку на зворотні відходи.

а) Якщо відходи оприбутковуються як матеріали:

Дебет субрахунка №201 "Сировина і матеріали" або ін.

б) Якщо відходи оприбутковуються як готовий продукт:

Дебет рахунка №26 "Готова продукція" та ін.

в) Якщо відходи реалізуються:

Дебет рахунка №90 "Собівартість реалізації""

Кредит рахунка (у всіх випадках) №23 "Виробництво".

Загальновиробничі витрати (дебет рах. №91) після розподілу наприкінці місяця, - кварталу (згідно з Додатком 1 до П(С)БО 16 "Витрати") розподіляються, а сума розподілених загальновиробничих витрат списується проведенням:

Дебет рахунка №23 "Виробництво"

Дебет рахунка №90 "Собівартість реалізації""

Кредит рахунка №91 "Загальновиробничі витрати".

Адміністративні витрати (дебет рах. №92) і витрати на збут продукції (дебет рах. №93) не включаються до виробничої собівартості, а зібрані витрати списуються на фінансові результати проведенням:

Дебет рахунка №79 "Фінансові результати"

Кредит рахунка №92 "Адміністративні витрати".

Витрати на збут (дебет рахунка №93) не включаються до виробничої собівартості, а списуються щомісяця на фінансові результати:

Дебет рахунка №79 "Фінансові результати"

Кредит рахунка №93 "Витрати на збут"'.

До незавершеного виробництва відноситься продукція (роботи, послуги), що не пройшла всіх стадій (фаз, переділів) виробництва, передбачених технологічним процесом, а також вироби, які не укомплектовані та не пройшли випробувань і технічного приймання.

У виробничих (навчальних) майстернях до незавершеного виробництва належать заготовки (деталі, вузли, агрегати) та вироби, обробка та складання яких ще не закінчені; готові вироби, не повністю укомплектовані і не передані на склад.

У підсобних (навчальних) сільських господарствах при установах до незавершеного виробництва включаються витрати під озимі посіви, на оранку зябу, підготовку пару, парників і теплиць, а також видатки на закладання садів, ягідників і виноградників.

У бюджетних науково-дослідних установах та навчальних закладах до незавершеного виробництва належать незакінчені роботи, які виконуються за договорами з підприємствами та організаціями.

До незавершеного капітального будівництва і незакінчених капітальних ремонтів належить обладнання, не передане для монтажу, тимчасово зупинені будівельні об'єкти, а також проектно-розвідувальні роботи з незакінченого будівництва, незакінчений капітальний ремонт будівель, споруд, машин, обладнання, енергетичних установок та інших об'єктів, що ремонтуються.

Для незавершеного виробництва передбачені різні варіанти оцінки за нормативною (плановою) виробничою собівартістю, за прямими статтями витрат або за вартістю сировини, матеріалів і напівфабрикатів. Право вибору варіанта оцінки лишається за підприємством.

Найбільш прийнятними оцінками незавершеного виробництва є:

- для готової продукції - виробнича собівартість;

- для товарів на підприємствах роздрібної торгівлі - продажна

(роздрібна) ціна;

- на оптових складах і базах торгових та постачальницько-

збутових підприємств - продажна (роздрібна) ціна або ціна, за якою

вони закуплені,

Облік незавершеного виробництва і незавершених робіт (послуг) здійснюється відповідно до встановленого порядку на рахунках бухгалтерського обліку, передбачених для узагальнення інформації про витрати основного і допоміжного виробництв та обслуговуючих господарств.

Незавершене виробництво і напівфабрикати власного виробництва (вироби, роботи і послуги) відображаються за оцінкою, що застосовується підприємством.

Підприємства (будівельні, наукові, геологорозвідувальні), що здійснюють у поточному році розрахунки із замовниками відповідно до укладених договорів за закінчені етапи робіт, що мають самостійне значення, відображають на статті "Незавершене виробництво", також і вартість оплачених замовником етапів, які обліковують на рахунку 14 "Довгострокові фінансові інвестиції". При цьому замовник зараховує на свій Баланс тільки повністю готову продукцію (закінчені роботи).

У бухгалтерському обліку закінчені етапи робіт у сумі фактичних витрат списуються проведенням:

Дебет рахунка №90 "Собівартість реалізації""

Кредит рахунка №23 "Виробництво".

Списування провадиться після оформлення в установленому порядку прийняття закінчених етапів виконаних робіт.

Одночасно на суму прийнятих до оплати рахунків за виконані етапи за продажною вартістю відображають на рахунку №14 "Довгострокові фінансові інвестиції"" записом:

Дебет рахунка № 14 "Довгострокові фінансові інвестиції"

Кредит рахунка № 72 "Дохід від участі в капіталі".

Кошти, що надійшли від замовників в оплату закінчених і прийнятих ними етапів:

Дебет рахунка №31 "Рахунки в банках", субрах. №311 "Поточні рахунки в національній валюті"

Кредит рахунка №35 "Поточні фінансові інвестиції".

По закінченні всіх робіт у цілому вартість оплачених замовником етапів робіт списується в обліку записом:

Дебет рахунка №35 "Поточні фінансові інвестиції""

Кредит рахунка №14 "Довгострокові фінансові інвестиції"" з одночасним погашенням заборгованості за рахунок раніше одержаних платежів.

Фактичні витрати закінчених етапів робіт списуються на фінансові результати записом:

Дебет рахунка №79 "Фінансові результати" (списування собівартості реалізації)

Кредит рахунка №90 "Собівартість реалізації"".

Дохід, одержаний від участі в капіталі, відображають на фінансових результатах підприємства проведенням:

Дебет рахунка №72 "Дохід від участі в капіталі"

Кредит рахунка №79 "Фінансові результати".

У статті Балансу "Незавершене виробництво", код 120,

показуються витрати на незакінчені до кінця звітного періоду роботи з капітального ремонту основних засобів, а також витрати на сплав лісопродукції і незавершене виробництво сільського господарства, які відображаються за вирахуванням вартості випуску.

У цій статті Балансу підприємства також показується сума витрат обігу, що відноситься до залишку нереалізованих товарів на підприємствах, які здійснюють свою діяльність у сфері постачання, збуту, торгівлі та громадського харчування.

Транспортні підприємства, які розрахунки із замовниками послуг провадять за оформленими реєстрами підписуваних одержувачами вантажів товарно-транспортних документів, показують фактичну собівартість транспортних послуг, реєстр документів на які замовником на дату складання звіту не оформлено. Витрати з таких послуг до їх оформлення обліковуються на окремому субрахунку рахунка №23 "Виробництво".

Малі підприємства суму витрат, які проведені у звітному періоді, але підлягають віднесенню у наступних звітних періодах на витрати виробництва та обігу, тобто витрати майбутніх періодів, включають до статті "Незавершене виробництво".

Вартість матеріальних ресурсів у залишках незавершеного виробництва на кінець звітного кварталу (року), які відображені в Балансі (ф. №1) за фактичними виробничими витратами, визначається підприємством як добуток вартості незавершеного виробництва на кінець звітного кварталу (року) і частки матеріальних витрат у затратах на виробництво продукції (робіт, послуг) за звітний квартал (рік), визначеної за даними бухгалтерської звітності.

Платники податку, в яких незавершене виробництво відображається в Балансі за вартістю використаної сировини, матеріалів і напівфабрикатів, вартість матеріальних ресурсів у незавершеному виробництві визначають як таку, що дорівнює вартості незавершеного виробництва.

Якщо вартість незавершеного виробництва відображається в Балансі (ф. №1) за нормативною (плановою) виробничою собівартістю, то вартість матеріальних ресурсів у залишках незавершеного виробництва на кінець звітного кварталу (року) визначається підприємством як добуток вартості незавершеного виробництва на кінець звітного кварталу (року) і частки матеріальних витрат у калькуляції нормативної (планової) виробничої собівартості продукції (робіт, послуг) за звітний квартал (рік).

При складанні Відомості про балансову вартість матеріальних ресурсів у незавершеному виробництві і готовій продукції визначаються залишок на початок періоду і залишок на кінець періоду, а також приріст ( + ) і убуток (-). Облік приросту (убутку) товарних і матеріальних ресурсів ведеться тільки щодо тих товарних запасів і матеріальних ресурсів, витрати на придбання яких відповідно до Закону України №349-ІУ від 24.12.2002 р. включаються до складу валових витрат.

Визначення приросту або убутку балансової вартості матеріальних активів і товарів виконується шляхом порівняння їх залишків на початок і кінець звітного кварталу.

При веденні обліку приросту або убутку товарно-матеріальних цінностей на рахунках обліку виробничих запасів показується вартість залишків цінностей, що перебувають на складі.

На рахунках обліку незавершеного виробництва і готової продукції відображається вартість не всього незавершеного виробництва або готової продукції, а тільки тих матеріалів, сировини, комплектуючих виробів і напівфабрикатів, які використані у їх виробництві.

Дані про залишки і рух матеріалів, сировини (у т.ч. і в готовій продукції, незавершеному виробництві, напівфабрикатах) беруться із Відомостей обліку руху товарно-матеріальних цінностей, Журналів-ордерів №6 і №10, при Журнальній формі обліку - Журнал 5, 5А.

Розміри незавершеного виробництва залежать від тривалості виробничого циклу, обсягу середньодобових витрат на виробництво і характеру їх нарощування і тому істотно диференціюються відповідно до специфіки виробництва.

Встановлення нормативів незавершеного виробництва має для підприємств істотне значення. Завищення обсягу незавершеного виробництва викликає уповільнення оборотності обігових коштів, а заниження порівняно з реальною необхідністю перешкоджає створенню необхідних накопичень і тим самим спричиняє порушення ритмічності виробничого процесу. Вдосконалення організації виробництва, скорочення тривалості виробничого циклу є вирішальними факторами зменшення обсягу незавершеного виробництва і покращання показників роботи підприємства.

Для правильного визначення фактичної собівартості готової продукції, виконання робіт та послуг доцільно на кінець звітного періоду визначити залишки незавершеного виробництва, тобто кількість незакінченої обробкою продукції в процесі виробництва.