Лекція №28 тема: формування та облік витрат виробництва І калькулювання собівартості продукції (робіт та послуг)

| Вид материала | Лекція |

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- О. В. Лапчук Національний університет кораблебудування, м. Миколаїв Проблеми обліку, 28.98kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- Лекція №11 Тема: Організація обліку витрат виробництва І витрат діяльності, 308.81kb.

- Державний комітет промислової політики україни наказ від 2 лютого 2001 року n 47 Про, 5441.7kb.

- Державний комітет промислової політики україни наказ від 2 лютого 2001 року n 47 Про, 5441.7kb.

- Назва реферату: Нормативний метод обліку витрат та калькулювання собівартості продукції, 112.15kb.

- Кабінету Міністрів України від 28 жовтня 1998 року, І з метою визначення єдиних засад, 424.91kb.

- Реферат На тему "Облік витрат на оплату праці", 187.68kb.

НВПК=НВПП + ВВ - СРП,

де НВПК- незавершене виробництво продукції на кінець звітного періоду,

НВПП - незавершене виробництво продукції на початок звітного періоду, ВВ - витрати на виробництво продукції у звітному періоді,

СРП- собівартість реалізованої продукції (робіт, послуг).

4. 1. Попередільний метод. Переділ - це визначена сукупність технологічних операцій, внаслідок виконання яких одержують продукт праці, готовий для цієї сукупності (напівфабрикат, напівпродукт). При цьому методі витрати обліковуються в розрізі технологічних переділів, видів продукції або напівфабрикатів. Цей метод обліку витрат застосовують на тих промислових підприємствах, де продукція виготовляється при послідовній переробці вихідної сировини за окремими стадіями (переділами, фазами) технологічного процесу.

Попередільний метод має два варіанти: одно- та багато-передільний.

Однопередільний метод. При застосуванні цього методу технологічний процес не поділяється, а від першої операції до останньої становить єдине ціле, наприклад, хлібопечення тощо.

Багатопередільний метод застосовують, коли технологічний процес поділяють на декілька технологічних фаз (стадій, переділів) й наприкінці кожного переділу одержують напівфабрикат, який визначають за кількістю і вартістю, тобто калькулюють виробничу собівартість напівфабрикатів. Готовий продукт одержують наприкінці останнього переділу.

Попередільний метод обліку витрат має у різних галузях свої особливості. Вони пов'язані з особливостями технології та організації виробництва й незавершеного виробництва. Наприклад, на підприємствах чорної металургії повний технологічний цикл складається з таких виробництв - доменне, сталеве, прокатне. Перші два переділи виготовляють напівфабрикати - чавун, сталь, які переробляють на наступному переділі, і лише третій переділ (прокатний) випускає готову продукцію.

В усіх випадках синтетичний облік ведуть на рахунку № 23 "Виробництво". Аналітичний облік обмежують переділами та фазами. На дебеті рахунка № 23 "Виробництво" відображають прямі витрати. Усі непрямі витрати обліковують на рахунках №91 "Загальновиробничі витрати", №92 "Адміністративні витрати" в цілому по підприємству. Після зведення витрат розпочинають калькулювання собівартості продукції. Для цього визначають незавершене виробництво по кожному переділу або фазі технологічного процесу, оцінюють його за галузевими рекомендаціями та згідно з чинним законодавством України про оцінку ресурсів.

2. Позамовний метод обліку витрат на виробництво застосовують

в основному в індивідуальних та дрібносерійних виробництвах.

Об'єктами обліку при цьому методі є окремі замовлення. До таких

виробництв належать судно-, турбо-, авіабудівні та інші виробництва.

Кожному замовленню надають окремий номер, який зазначають в усіх документах про витрати на це замовлення.

Синтетичний облік ведуть на рахунках № 23, 91, 92, 93, а для аналітичного обліку відокремлюють по кожному замовленню прямі витрати й по кожному виду витрат - непрямі. Непрямі витрати щомісяця розподіляють між замовленнями.

Фактичну собівартість окремих замовлень (виробів, робіт, послуг) визначають або після передачі на склад, або перед здаванням замовнику безпосередньо.

3. Нормативний метод обліку витрат на виробництво

застосовують для щоденного виявлення відхилень від діючих норм

на виробництво з метою запобігання надмірних витрат коштів

підприємства.

Нормативний метод обліку витрат здійснюється аналогічно витратам на утримання та експлуатацію машин і обладнання, тобто зібрані на дебеті рахунка витрати у розрізі елементів витрат та статей кошторису за загальною схемою наприкінці місяця списуються на

основі первинного їх розподілу за напрямками та відображаються на рахунках обліку виробництва № 23 "Виробництво", субрахунку рахунка № 23 "Допоміжні виробництва", № 39 "Витрати майбутніх періодів".

основі первинного їх розподілу за напрямками та відображаються на рахунках обліку виробництва № 23 "Виробництво", субрахунку рахунка № 23 "Допоміжні виробництва", № 39 "Витрати майбутніх періодів".Суть нормативного методу зводиться до того, що витрати на виробництво обліковуються за поділом їх на три елементи обліку:

- витрати в межах норми (плану, кошторису, квоти тощо);

- зменшення (економія) або збільшення (перевитрати) витрат

порівняно з нормою (квотою, кошторисом тощо) внаслідок зміни

норми під впливом технічного прогресу;

- відхилення витрат порівняно з нормою (квотою, кошторисом,

планом тощо) у бік зменшення (економія) або збільшення

(перевитрати).

Важливим елементом нормативного методу обліку витрат на виробництво є складання нормативної калькуляції. Нормативна калькуляція складається на основі діючих на початку року норм витрат на конкретний вид продукції в розрізі витрат (елементів собівартості, рахунки Класу 8).

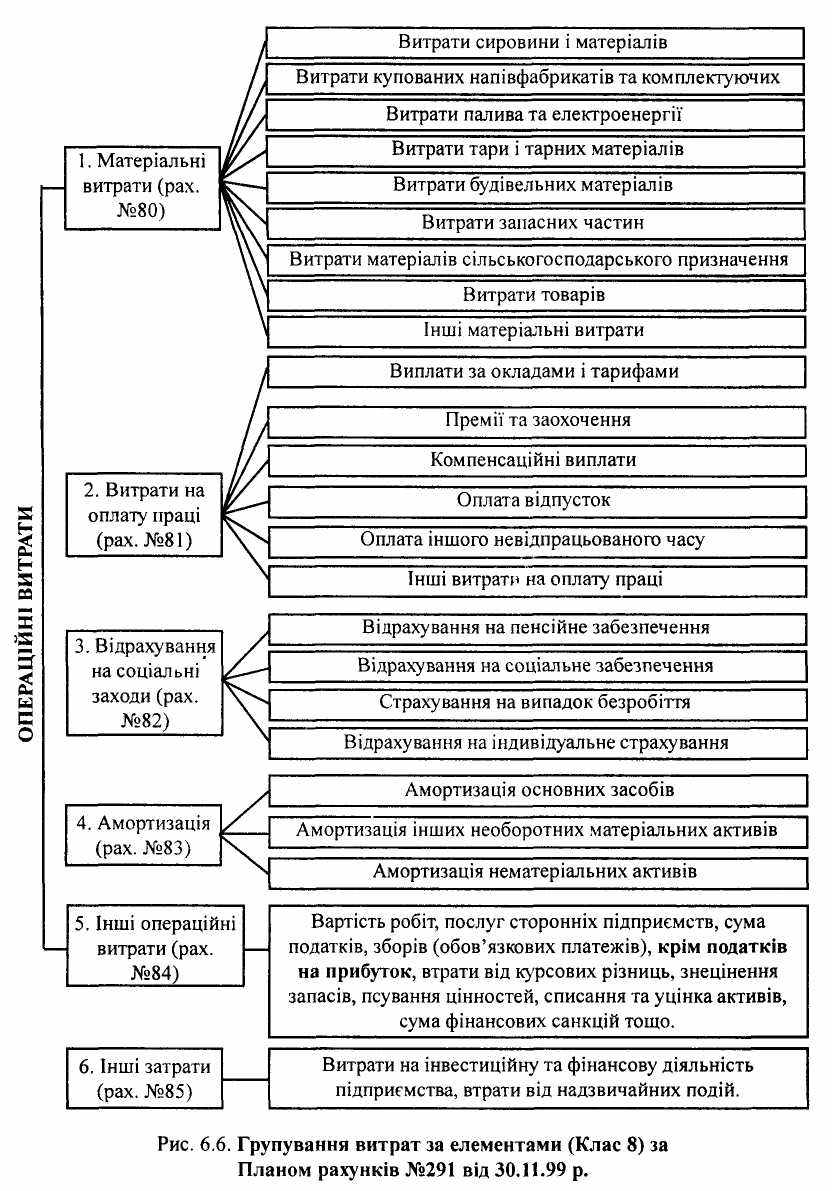

5. Відповідно до Положення (стандарту) бухгалтерського обліку 16 "Витрати" №318 від 31.12.99 р., Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій №291 від 30.11.99 р. та Методичних рекомендацій з формування собівартості продукції (робіт, послуг) у промисловості №47 від 02.02.2001 р., витрати групуються за такими елементами (рис. 6.6):

- Матеріальні витрати.

- Витрати на оплату праці.

- Відрахування на соціальні заходи.

- Амортизація.

- Інші операційні витрати.

- Інші затрати.

Це групування є єдиним для всієї промисловості. 1. Елемент "Матеріальні витрати" (рах. № 80) До елементу "Матеріальні витрати належать:

- витрати сировини й матеріалів, які входять до складу

Виробничої продукції, створюючи її основу, або є необхідним

компонентом для виготовлення продукції (робіт, послуг);

- витрати купівельних напівфабрикатів та комплектуючих

виробів, що потребують монтажу або додаткової обробки на даному

підприємстві;

- витрати палива й електроенергії, що використовуються на

технологічні, енергетичні, рухомі та інші виробничі потреби

підприємства.

Витрати на власне виробництво електричної та інших видів енергії, а також на трансформацію і передачу придбаної енергії до місця її споживання включаються до відповідних елементів витрат;

Витрати на власне виробництво електричної та інших видів енергії, а також на трансформацію і передачу придбаної енергії до місця її споживання включаються до відповідних елементів витрат; - витрати тари і тарних матеріалів.

У випадках включення вартості тари, прийнятої від постачальника разом з матеріальними ресурсами, із загальної суми витрат на їх придбання відраховується вартість тари за ціною можливого використання або реалізації з урахуванням витрат на придбання матеріалів для її ремонту;

- витрати будівельних матеріалів використовуються безпосередньо у виробництві будівельно-монтажних робіт і для виготовлення будівельних деталей, конструкцій та частин будов і споруд. До них належать: лісові матеріали (ліс круглий, пиломатеріали, фанера тощо), силікатні матеріали (алебастр, каміння, гравій, гайки, болти тощо), будівельний метал (сталь листова, сталь кругла, цинк листовий тощо), електротехнічні матеріали (кабель силовий, шнур освітлювальний тощо) та ін.;

- витрати запасних частин - раніше виготовлені деталі та вузли

машин, призначені для заміни зношених при експлуатації, головним

чином швидкозношуваних деталей (втулок, підшипників, шестерень,

поршнів та ін.);

- витрати матеріалів сільськогосподарського призначення

(насіння, корми, органічні та мінеральні добрива, паливо,

нафтопродукти, запасні частини тощо) використовуються для

виробництва сільськогосподарської продукції, призначеної для її

внутрішньогосподарської діяльності (насіння, корми), для здійснення

нових циклів виробничого процесу і для реалізації;

- витрати товарів;

- інші матеріальні витрати.

Вартість матеріальних ресурсів включається до складу витрат на виробництво згідно з нормами витрат відповідно до Державних стандартів, технічних умов.

Із витрат на матеріальні ресурси, що включаються до собівартості продукції, вираховується вартість зворотних відходів.

Зворотні відходи - це залишки сировини, матеріалів, напівфабрикатів, теплоносіїв та інших видів матеріальних ресурсів, утворених у процесі виробництва продукції (робіт, послуг), що втратили повністю або частково споживчі якості початкового ресурсу і в зв'язку з цим використовуються з підвищеними витратами продукції або зовсім не використовуються за прямим призначенням.

До зворотних відходів не належать:

- залишки матеріальних ресурсів, які відповідно до встановленої

технології передаються в інші цехи, підрозділи як повноцінний матеріал для виробництва інших видів продукції (робіт, послуг);

технології передаються в інші цехи, підрозділи як повноцінний матеріал для виробництва інших видів продукції (робіт, послуг);- супутня продукція, одержувана водночас із цільовим (основним) продуктом у єдиному технологічному процесі, відповідає за якістю встановленим стандартам або технічним умовам і призначається для подальшої переробки або відпуску на сторону.

Перелік супутної продукції окремих галузей промисловості наведено у додатку №5 до Методичних рекомендацій №47.

Наприклад, у металургійній промисловості - доменні шлаки для виготовлення цементу; у цукровій промисловості - меляса для виготовлення спирту і лимонної кислоти, жом для годівлі тварин та ін.

Супутна продукція, призначена для подальшої переробки, відображається як рух напівфабрикатів у виробництві.

Згідно з Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (№ 893/4186 від 21.12.99 р.) малі підприємства та інші організації, діяльність яких не спрямована на ведення комерційної діяльності, можуть вести бухгалтерський облік витрат з використанням тільки рахунків Класу 8 "Витрати за елементами" або з використанням рахунків Класу 9 "Витрати діяльності", якій ведуть усі підприємства, крім вищевказаних суб'єктів малого підприємства та інших організацій.

Для узагальнення інформації про матеріальні витрати за звітний період призначений рахунок № 80 "Матеріальні витрати" з такими субрахунками:

- "Витрати сировини й матеріалів".

- "Витрати купівельних напівфабрикатів та комплектуючих

виробів".

- "Витрати палива та енергії"".

- "Витрати тари і тарних матеріалів".

- "Витрати будівельних матеріалів".

- "Витрати запасних частин".

- "Витрати матеріалів сільськогосподарського призначення".

- "Витрати товарів".

- "Інші матеріальні витрати".

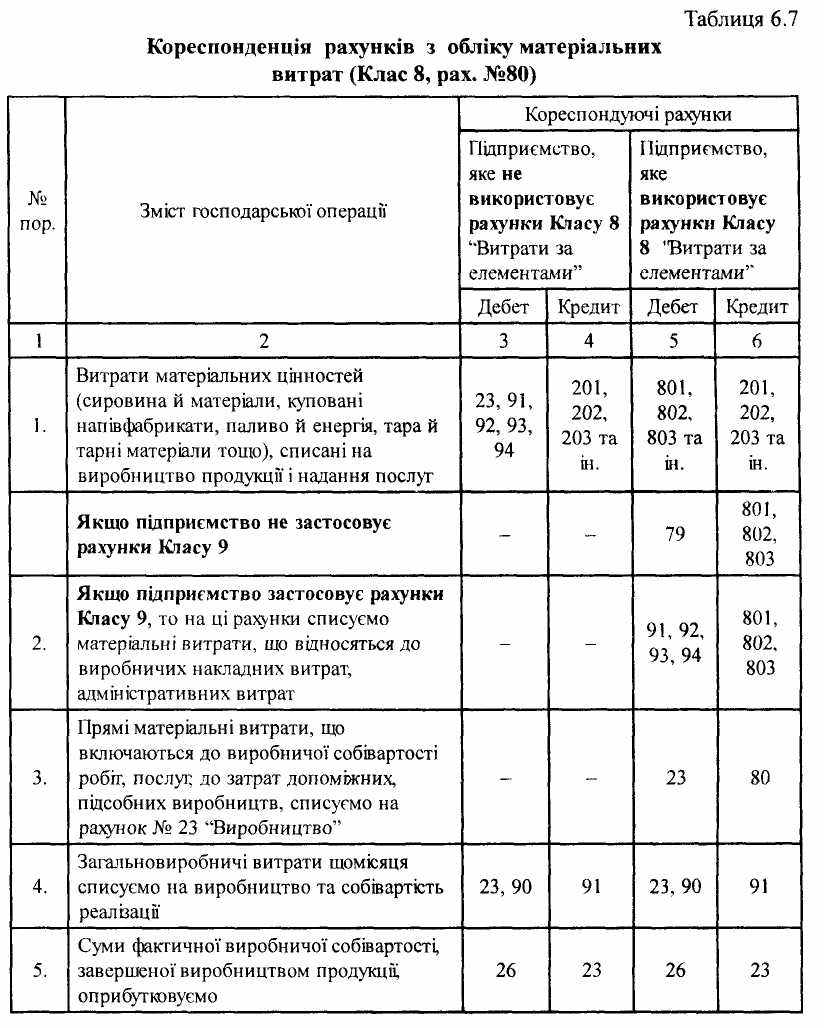

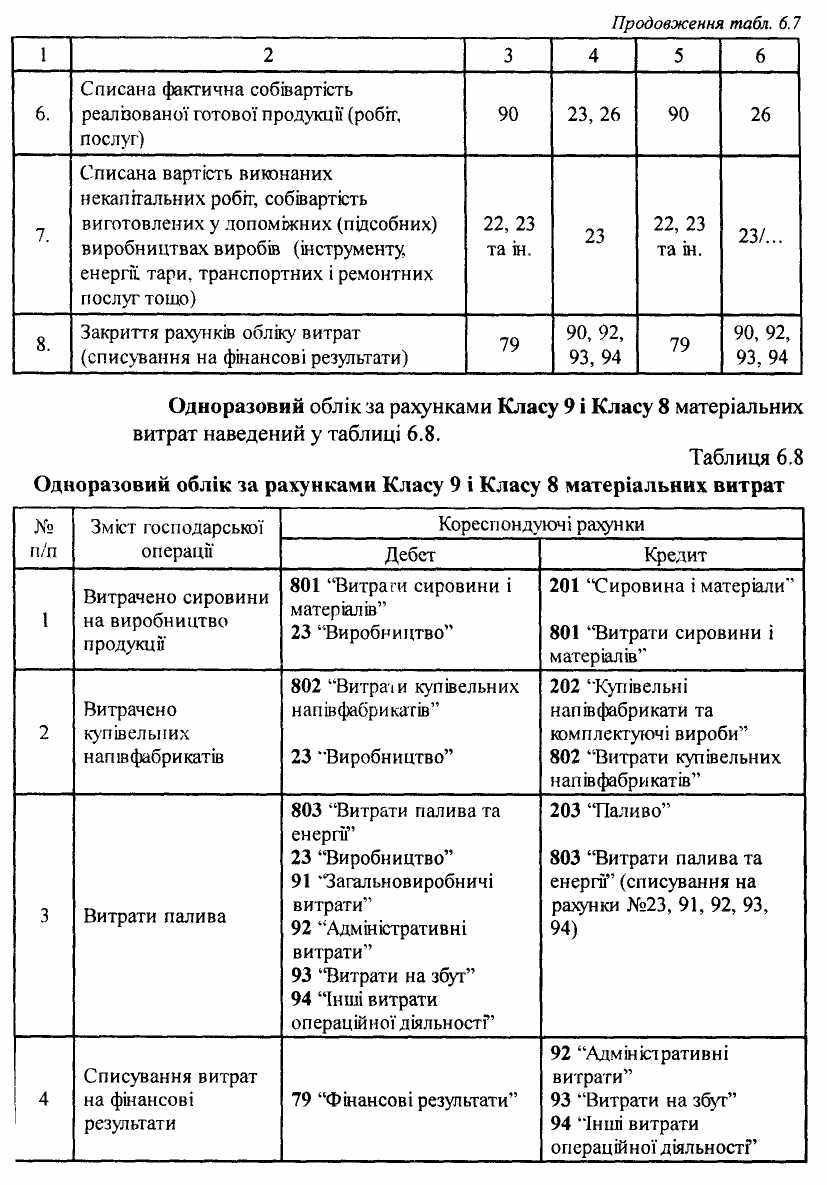

На дебеті рахунка № 80 "Матеріальні витрати" відображаються суми визнаних матеріальних витрат, на кредиті - списання на рахунок № 23 "Виробництво" прямих матеріальних витрат, що включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки Класу 9 - матеріальних витрат, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок №79 "Фінансові результати", якщо підприємство не застосовує рахунки Класу 9. У таблиці 6.7 наведена кореспонденція рахунків з матеріальних витрат Класу 8, рах. № 80.

2. Елемент "Витрати на оплату праці" (рах. №81)

2. Елемент "Витрати на оплату праці" (рах. №81)До складу елементу "Витрати на оплату праці" включаються:

1) Заробітна плата за окладами й тарифами - на підставі

трудового договору (контракту), відповідного законодавства про

працю, колективного договору чи домовленості сторін.

Відповідно до ст. 2 Закону України №108/95-ВР від 24.03.95 р. "Про оплату праці" із змінами і доповненнями, витрати на оплату праці складаються з основної заробітної плати, додаткової заробітної плати та інших заохочувальних і компенсаційних виплат.

Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування, посадових обов'язків). Вона визначається у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників і посадових окладів для службовців.

До основної заробітної плати включається також вартість продукції, що видається в порядку натуральної оплати згідно з Законом України "Про оплату праці" (ст. 23).

Додаткова заробітна плата - це винагорода за роботу понад встановлену норму, за трудові досягнення і винахідництво і за особливі умови праці. Вона включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені законодавством, премії, пов'язані з виконанням виробничих завдань і функцій;

До витрат на виплату додаткової заробітної плати належать:

- надбавки та доплати до тарифних ставок та посадових окладів у

розмірах, передбачених чинним законодавством;

- премії та заохочення робітникам, керівникам, спеціалістам та

іншим службовцям за виробничі результати;

- гарантійні та компенсаційні виплати;

- оплата відпусток;

- оплата іншого невідпрацьованого часу;

- інші витрати на оплату праці.

2) Надбавки та доплати до тарифних ставок та посадових

окладів у розмірах, передбачених чинним законодавством:

- кваліфікованим робітникам, зайнятим на особливо

відповідальних роботах, за високу кваліфікаційну майстерність;

- за класність водіям автомобілів, робітникам локомотивних

бригад, трактористам-машиністам, робітникам провідних професій

та іншим категоріям працівників тих галузей економіки, в яких введено

такі надбавки, та доплати за звання майстра і класу кваліфікації;

- бригадирам із числа робітників, не звільнених від основної

роботи; за керівництво бригадами;

-

керівникам, спеціалістам, службовцям за високі досягнення у

керівникам, спеціалістам, службовцям за високі досягнення у

праці або за виконання особливо важливих завдань на термін їх

виконання;

- за суміщення професій (посад), розширення зон обслуговування

або збільшення обсягу виконуваних робіт;

- доплати до середнього заробітку у випадках, передбачених

чинним законодавством;

- за роботу у важких, шкідливих, особливо шкідливих умовах; за

роботу у багатозмінному та безперервному режимі виробництва

(включаючи доплати за роботу у вихідні дні, що є робочими днями за

графіком), у нічний час;

- працівникам, постійно зайнятим на підземних роботах, за

нормативний час пересування їх у шахті (руднику) від ствола до місця

роботи і назад;

- інші надбавки та доплати, передбачені чинним законодавством;

- оплата праці кваліфікованих робітників, керівників, спеціалістів

підприємств, залучених без звільнення від основної роботи для

підготовки, перепідготовки та підвищення кваліфікації Працівників,

для керівництва виробничою практикою студентів, для навчання учнів

загальноосвітніх шкіл.

3) Премії та заохочення робітникам, керівникам, спеціалістам та

іншим службовцям за виробничі результати, у тому числі:

- за виконання і перевиконання виробничих завдань;

- за підвищення продуктивності праці, виробітку;

- за економію сировини, матеріалів, інструментів та інших

матеріальних цінностей;

- винагороди (відсоткові надбавки) за вислугу років, стаж роботи

(надбавки за стаж, роботи за спеціальністю на даному підприємстві),

передбачені чинним законодавством;

- за зменшення простоїв устаткування та за інші якісні показники

в роботі підприємства.

- Матеріальна допомога.

- Компенсаційні та гарантійні виплати:

- оплата за працю у вихідні та святкові дні (неробочі), у

понадурочний час за розцінками, встановленими законодавчими

актами;

- виплати різниці в окладах працівникам, працевлаштованим з

інших підприємств із збережанням протягом деякого часу (відповідно

до законодавства) розміру посадового окладу за попереднім місцем

роботи, а також, при тимчасовому, заступництві;

- суми виплат, пов'язаних з індексацією заробітної плати

працівників у межах, передбачених відповідними Законами України;

- вартість безкоштовно наданих предметів (включаючи форменийодяг, обмундирування), що залишаються в особистому постійному

користуванні або сума пільг у зв'язку з продажем їх за зниженими

цінами відповідно до переліку та норм та інші.

6) Оплата іншого невідпрацьованого часу:

- оплата пільгового часу підліткам ;

- оплата робочого часу працівників, які залучаються до виконання

державних або громадських обов'язків, якщо ці обов'язки

виконуються в робочий час відповідно до чинного законодавства;

- суми заробітної плати за основним місцем роботи робітникам,

керівникам і спеціалістам підприємств за час їхнього навчання з

відривом від виробництва в системі підвищення кваліфікації та

перепідготовки кадрів;

- оплата працівникам-донорам днів обстеження, здавання крові

та відпочинку, що надаються після кожного дня здавання крові.

7) Інші витрати на оплату праці:

- оплата праці працівників, які не перебувають у штаті

підприємства, а працюють згідно з договорами цивільно-правого

характеру;

- оплата праці студентів вищих навчальних закладів і учнів

середніх спеціальних та професійно-технічних навчальних закладів,

які працюють на підприємствах у складі студентських загонів, та ін.

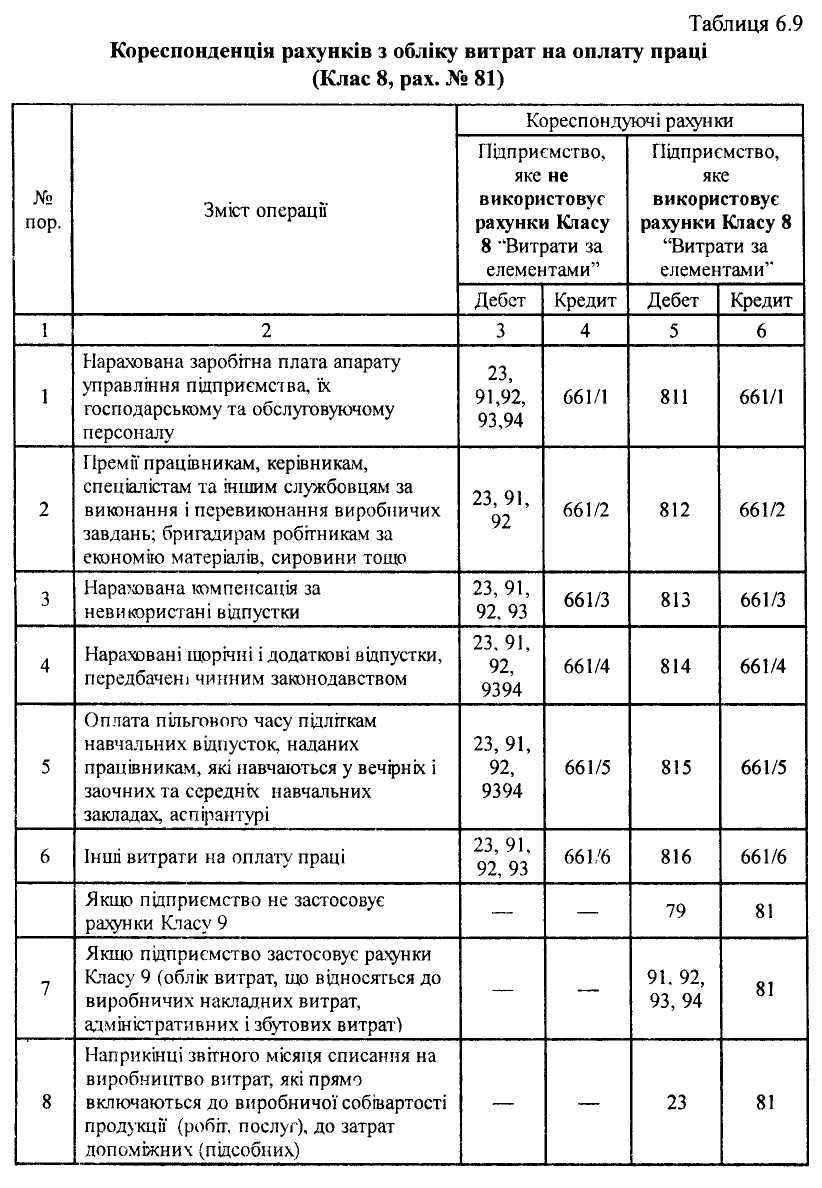

Для узагальнення інформації про витрати на оплату праці за звітний період призначено рахунок №81 "Витрати на оплату праці", який має такі субрахунки:

№811 "Виплати за окладами й тарифами";

№812 "Премії та заохочення";

№813 "Компенсаційні виплати";

№814 "Оплата відпусток";

№815 "Оплата іншого невідпрацьованого часу";

№816 "Інші витрати на оплату праці".

На дебеті рахунка № 81 "Витрати на оплату праці" відображається сума визнаних витрат на оплату праці, на кредиті -суми витрат на виробництво продукції (робіт, послуг), які включаються до затрат допоміжних (підсобних) виробництв, до виробничої собівартості продукції (робіт, послуг); на рахунки Класу 9 - витрати, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок № 79 "Фінансові результати", якщо підприємство не застосовує рахунки Класу 9.

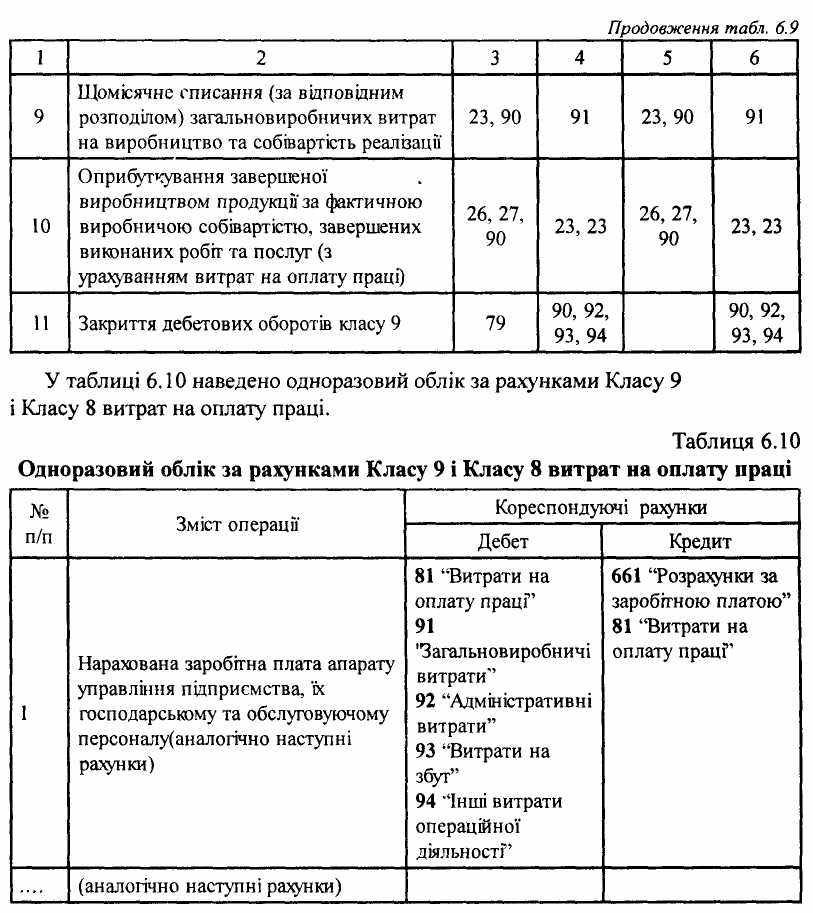

У таблиці 6.9 наведена кореспонденція рахунків з обліку витрат на оплату праці.

3. Елемент "Відрахування на соціальні заходи" (рах. №82)

До складу елементу "Відрахування на соціальні заходи" включаються:

- відрахування на обов'язкове державне пенсійне страхування;

- відрахування на обов'язкове соціальне страхування;

- відрахування на загальнообов'язкове державне соціальне

страхування на випадок безробіття;

- відрахування на індивідуальне страхування персоналу

підприємства;

- відрахування на інші соціальні заходи.

Довідка: законодавчу базу і методику нарахування див. у п. 6.4 розділу 6.

На підприємствах, які використовують рахунки Класу 8, для узагальнення інформації про витрати та відрахування на соціальні заходи, призначений рахунок №82 "Відрахування на соціальні заходи". т На дебеті рахунка №82 "Відрахування на соціальні заходи" відображається належна сума відрахувань на соціальні заходи, на кредиті - списання на рахунок №23 "Виробництво" суми відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки Класу 9 - суми відрахувань, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок №79 "Фінансові результати", якщо підприємство не застосовує рахунки Класу 9.

Рахунок № 82 "Відрахування на соціальні заходи" має такі субрахунки:

№821 "Відрахування на пенсійне забезпечення";

№822 "Відрахування на соціальне страхування";

№823 "Страхування на випадок безробіття";

№824 "Відрахування на індивідуальне страхування".

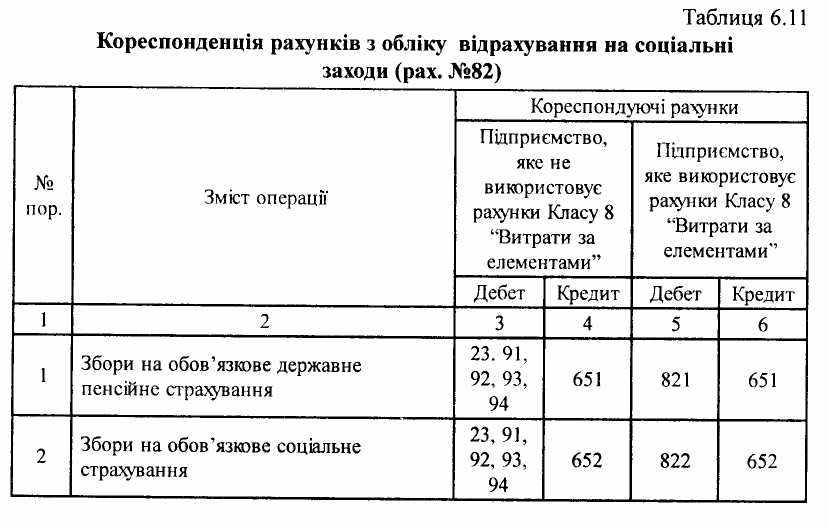

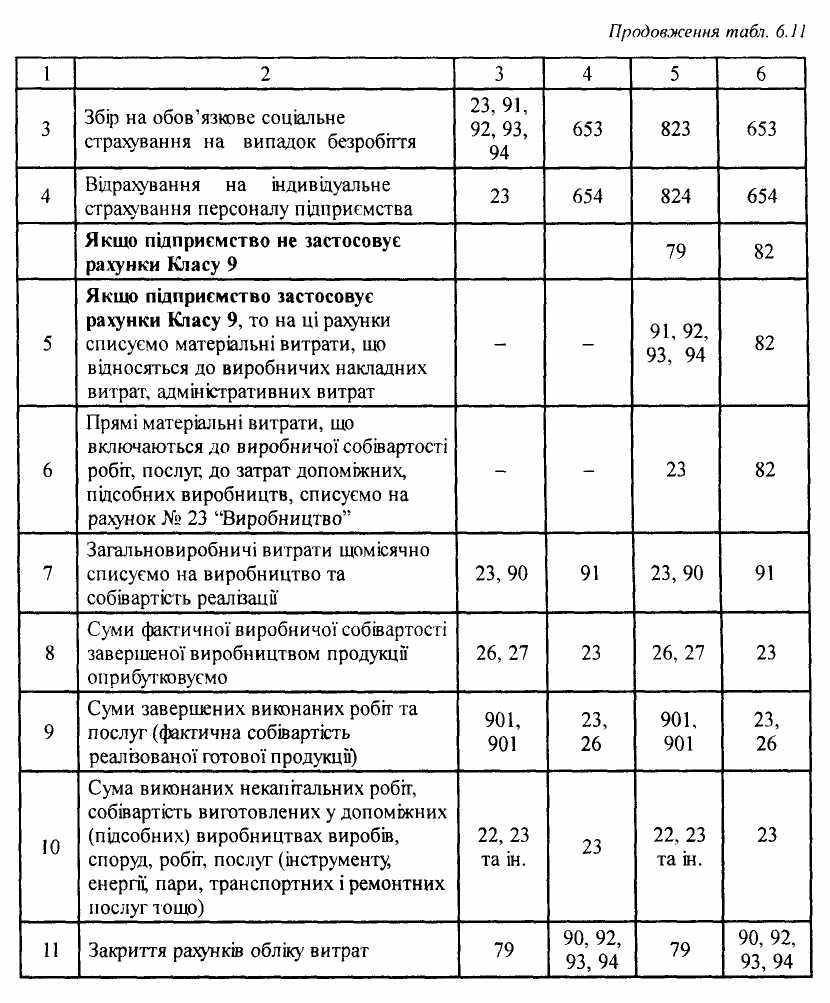

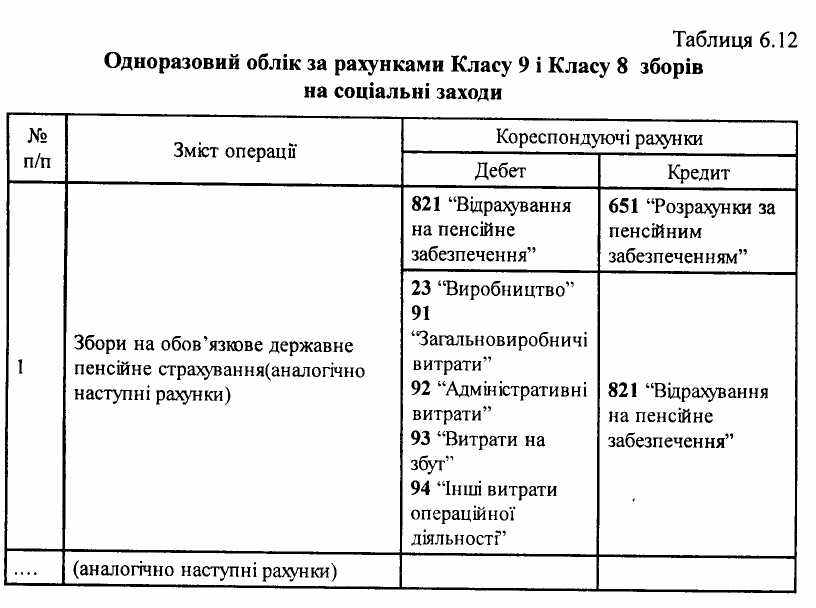

У таблиці 6.11 наведено кореспонденцію рахунків з обліку відрахування на соціальні заходи.

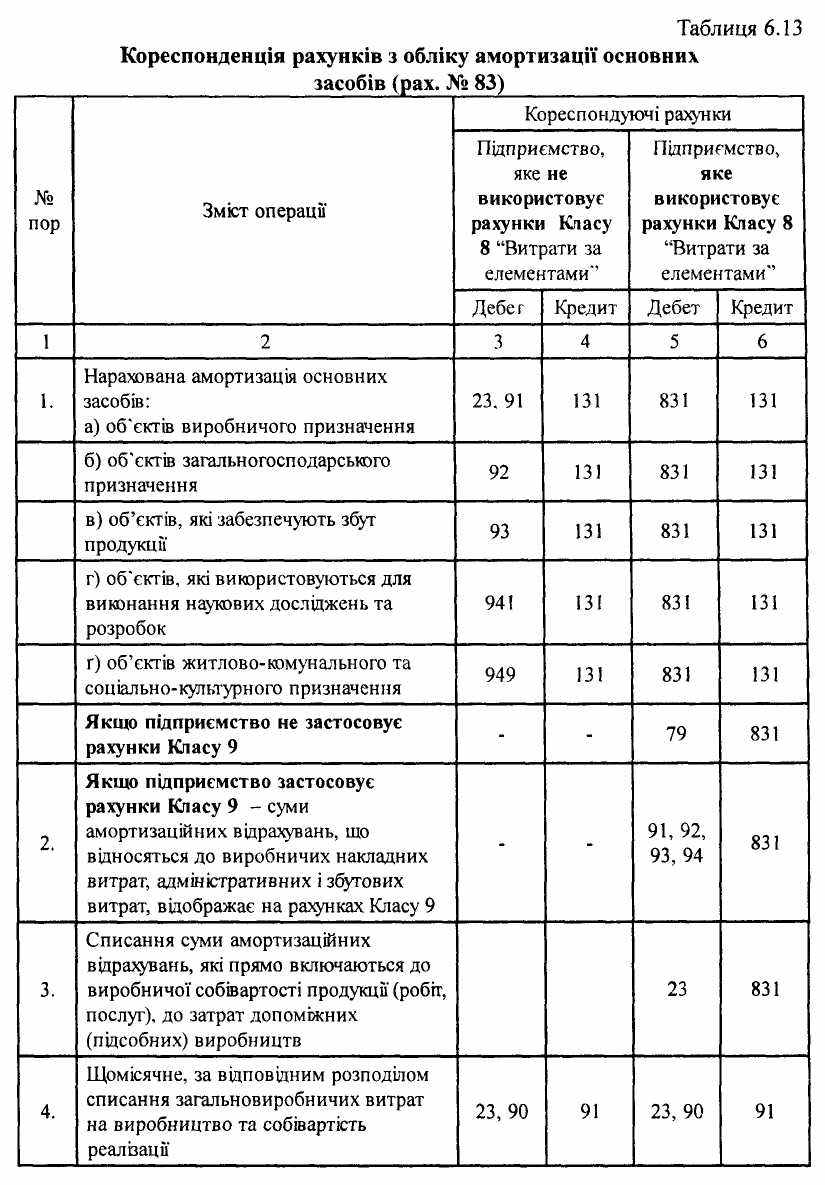

4. Елемент "Амортизація" (рах. №83).

Для узагальнення інформації про суму нарахованої амортизації основних засобів, інших необоротних матеріальних активів та нематеріальних активів призначено рахунок № 83 "Амортизація".

На дебеті рахунка №83 "Амортизація" відображається сума нарахованих амортизаційних відрахувань, на кредиті - списання на рахунок № 23 "Виробництво" суми амортизаційних відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки Класу 9 - суми амортизаційних відрахувань, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок №79 "Фінансові результати", якщо підприємство не застосовує рахунки Класу 9.

Рахунок № 83 "Амортизація" має такі субрахунки:

№ 831 "Амортизація основних засобів";

№ 832 "Амортизація інших необоротних матеріальних активів";

№ 833 "Амортизація нематеріальних активів".

Кореспонденція рахунків з амортизації основних засобів підприємства, яке використовує рахунки Класу 8, і підприємства, яке не використовує такі рахунки, наведена у таблиці 6.13.

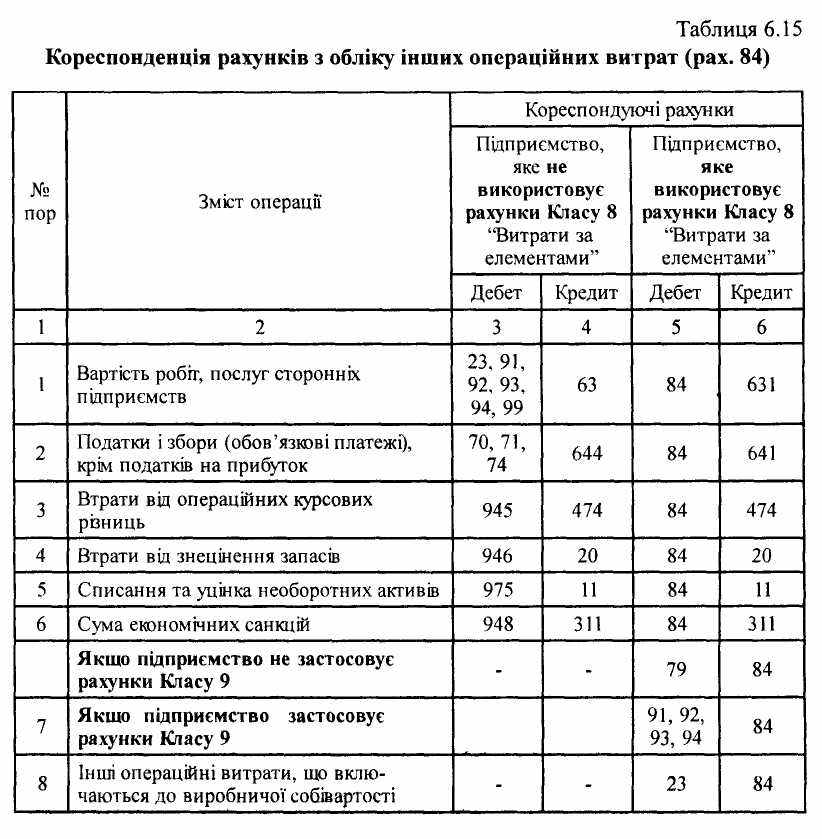

5. Елемент "Інші операційні витрати" (рах. №84) "Операційні витрати, що не відображаються на інших рахунках

Класу 8, обліковуються на рахунку №84 "Інші операційні витрати".

Ці витрати є витратами звітного періоду, якщо не входять до складу

виробничої собівартості продукції, робіт, послуг. До інших операційних витрат включаються:

- вартість робіт, послуг сторонніх підприємств;

- сума податків, зборів (обов'язкових платежів), крім податків

на прибуток;

- втрати від курсових різниць, знецінення запасів, псування

цінностей, списання та уцінки активів;

- сума фінансових санкцій тощо.

Підприємства, які для узагальнення інформації про витрати застосовують тільки рахунки Класу 8 "Витрати за елементами", на цьому рахунку також відображають собівартість реалізованих оборотних активів (окрім готової продукції і фінансових інвестицій).

На дебеті рахунка № 84 "Інші операційні витрати" відображається сума визнаних витрат, на кредиті - списання на рахунок №23 "Виробництво" суми відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки Класу 9 - суми відрахувань, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок №79 "Фінансові результати", якщо підприємство не застосовує рахунки Класу 9.

Кореспонденція рахунків з обліку інших операційних витрат наведена в таблиці 6.15.

Елемент "Інші затрати" (рах. № 85)

Рахунок № 85 "Інші затрати" призначено для обліку витрат на інвестиційну діяльність підприємства, а також витрат від надзвичайних подій. На цьому рахунку також узагальнюється інформація про суму податків на прибуток.

Такі витрати періоду не можуть збільшувати вартість активів підприємства.

На дебеті рахунка №85 "Інші затрати" відображається сума визнаних витрат (з кредита рахунків № 10-12, 14-18,20-28, 30-31, 33-37, 39, 50, 54, 63-66, 68), на кредиті - списання на рахунок №79 "Фінансові результати".