Обзор российского рынка мяса и мясопродуктов

| Вид материала | Обзор |

СодержаниеРынок свинины Рынок мяса птицы Рынок полуфабрикатов. Рынок колбасных изделий |

- Характеристика регионального рынка мяса и мясопродуктов рыжук Т. А. Санкт-Петербургский, 81.37kb.

- Обзор рынка колбасных изделий Республики Татарстан, 46.66kb.

- «Микробиология мяса и мясопродуктов» Специальность 110401 «Зоотехния» Пояснительная, 71.71kb.

- Обзор российского рынка грузовых автомобилей, 182.73kb.

- Компания B2b research провела Маркетинговое исследование и анализ российского рынка, 85.59kb.

- Обзор российского рынка сантехники, 117.73kb.

- В рс (Я) и о порядке авансирования сезонных расходов, Положения о проведении закупок, 121.59kb.

- Сная промышленность является одной из важнейших отраслей народного хозяйства, которая, 327.52kb.

- Предельные сроки перевозки мяса и мясопродуктов по периодам года в рефрижераторных, 64.25kb.

- Научное обоснование и практическое применение новых подходов к обеспечению качества, 787.48kb.

Обзор российского рынка мяса и мясопродуктов

Исследования Института аграрного маркетинга

РЫНОК ГОВЯДИНЫ

В июле 2008 года, по сравнению с предыдущим месяцем, на российском рынке было отмечено незначительное сокращение поголовья крупного рогатого скота – на 0,8% (рис. 1). Снижение показателей в сельхозпредприятиях наблюдалось во всех федеральных округах РФ, кроме Южного и Уральского. Максимальное сокращение поголовья было зафиксировано в Центральном ФО – в относительном выражении данный показатель составил 1,4%.

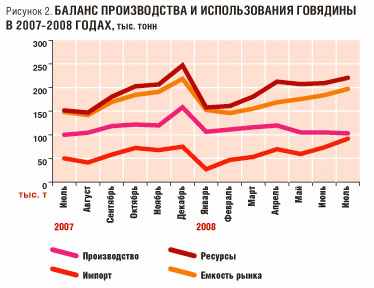

В июле 2008 года, по сравнению с июнем того же года, сельхозпредприятия России снизили объемы производства говядины в живом весе на 1,5%. Максимальное сокращение производства крупного рогатого скота в живом весе – на 4,4% – зафиксировано в Приволжском федеральном округе. В Центральном, Северо-Западном и Южном федеральных округах, напротив, произошло увеличение объемов производства. При этом максимальный рост реализации мяса крупного рогатого скота в живом весе – на 2,6% – было зафиксировано в Южном ФО. По сравнению с аналогичным периодом 2007 года, в июле 2008-го объем реализации крупного рогатого скота на убой в живом весе увеличился на 4,5%. В июле 2008 года перерабатывающими предприятиями было произведено говядины на 5,5% больше, чем в июне. Максимальный рост производства мяса крупного рогатого скота на предприятиях пищевой промышленности был зафиксирован в Приволжском федеральном округе – на 16%. Снижение производства наблюдалось в Уральском и Сибирском федеральных округах. Баланс производства и потребления говядины в июле 2008 года формировался под влиянием увеличения объемов импорта и сокращения объемов внутреннего производства. Производство говядины в убойном весе во всех категориях хозяйств в июле 2008 года, по сравнению с июнем, снизилось на 1,5% (рис. 2). Относительно июля 2007 года в рассматриваемом периоде производство увеличилось на 3,8%.

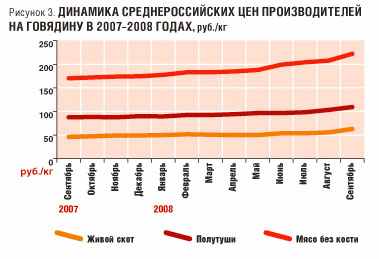

По сравнению с июнем, в июле 2008 года объемы импортных поставок говядины увеличились на 24,3%. В тройку лидеров стран-импортеров вошли Бразилия, Парагвай и Австралия, суммарная доля которых в общем объеме импортных поставок составляет примерно 77,1%. Таким образом, рост импортных поставок на рынке РФ оказал влияние на увеличение рыночных ресурсов в июле, по сравнению с июнем 2008 года, на 5%. В июле 2008 года, по сравнению с июнем, произошло увеличение емкости рынка говядины на 7,7%, что было обусловлено сезонным ростом среднероссийского показателя потребления в расчете на душу населения. Средняя цена на живой скот в первой половине сентября 2008 года была выше цены аналогичного периода предыдущего месяца на 11,7% (рис. 3). В сегменте говяжьих полутуш за период с 10 августа по 10 сентября 2008 года наблюдалось увеличение цены на 5%. Цена производителей на говядину без кости в начале сентября 2008 года выросла в среднем на 6,6%.

РЫНОК СВИНИНЫ

По данным Госкомстата РФ, в июле 2008 года, по сравнению с предыдущим месяцем, поголовье свиней в сельскохозяйственных предприятиях России увеличилось на 1,3% (рис. 4). Увеличение численности свиней в сельхозпредприятиях наблюдалось во всех федеральных округах РФ, кроме Южного и Приволжского. Максимальный рост поголовья был зафиксирован в Уральском федеральном округе – в относительном выражении данный показатель составил 4,1%.

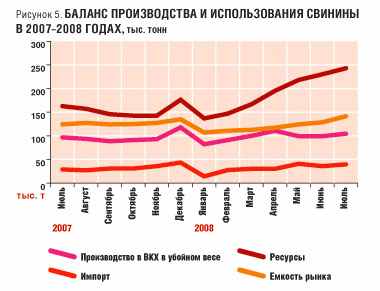

В рассматриваемый период сельхозпредприятия увеличили объемы реализации свиней на убой в живом весе на 2,6%. Сокращение объемов реализации было зафиксировано в Приволжском и Уральском федеральных округах. Максимальный рост реализации свиней в живом весе на убой в сельхозпредприятиях наблюдался в Северо-Западном федеральном округе – на 27,9%. В июле 2008 года перерабатывающими предприятиями было произведено свинины в парном весе на 3,1% больше, чем в июне. Баланс производства и потребления свинины в июле 2008 года формировался под влиянием увеличения объемов внутреннего производства и роста импортных поставок на территорию РФ. Производство свинины в убойном весе во всех категориях хозяйств в июле 2008 года, по сравнению с июнем, увеличилось на 2,7% (рис. 5). Относительно июля 2007 года в рассматриваемом периоде производство увеличилось на 6,3%.

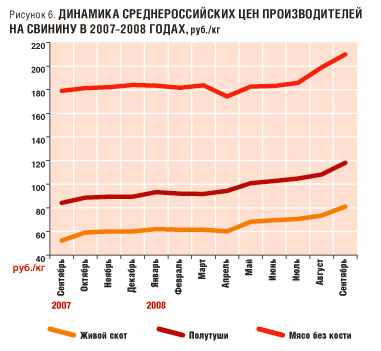

По сравнению с июнем 2008 года, в июле объемы импортных поставок свинины выросли на 14,5%, а относительно аналогичного периода прошлого года – на 36,3%. Тройку лидеров стран-импортеров составляют Бразилия, США и Канада, суммарная доля которых в общем объеме импортных поставок составляет 65,7%. Таким образом, на фоне роста внутреннего производства и объемов импорта в июле 2008 года, по сравнению с июнем, наблюдалось увеличение рыночных ресурсов на 5,8%. Под воздействием сезонного роста показателя среднедушевого потребления свинины в июле 2008 года было отмечено увеличение емкости рынка на 9,9%. Как показал мониторинг цен, проведенный экспертами ИАМ, в середине сентября 2008 года средняя цена производителей на живой скот была на 9,6% выше аналогичного показателя предыдущего месяца (рис. 6). Средняя цена производителей на свиные полутуши 10 сентября 2008 года, по сравнению с 10 августа того же года, увеличилась на 7,9%, а средняя цена на бескостную свинину за тот же период выросла на 5,8%.

РЫНОК МЯСА ПТИЦЫ

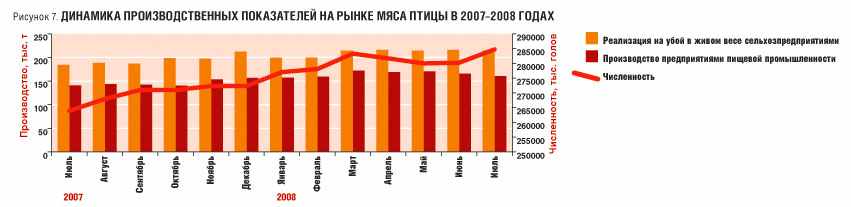

По данным Госкомстата РФ, в июле 2008 года, по сравнению с предыдущим месяцем того же года, численность птицы в сельскохозяйственных предприятиях России увеличилась на 1,5% (рис. 7). Рост численности птицы наблюдался во всех федеральных округах РФ, кроме Приволжского. Максимальный рост был зафиксирован в сельскохозяйственных предприятиях Центрального федерального округа. Вместе с тем в целом по РФ объемы реализованной птицы на убой в живом весе сократились на 1,5%. Такое сокращение показателей было вызвано снижением реализации птицы на убой в сельскохозяйственных предприятиях Центрального и Сибирского федеральных округов. В остальных федеральных округах зафиксирован рост объемов реализации.

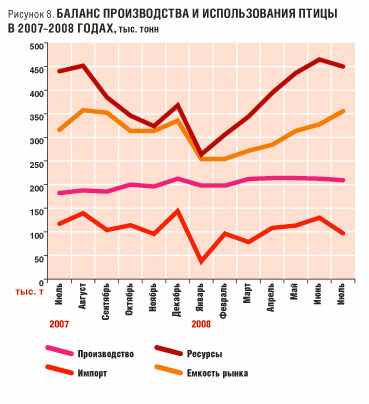

В июле 2008 года, по сравнению с июнем, в целом по России перерабатывающие предприятия сократили объемы производства мяса птицы в парном весе на 2,4%. Баланс производства и использования мяса птицы в июле 2008 года формировался под влиянием сокращения объемов внутреннего производства и импортных поставок на территорию РФ. По данным ГТК, ежемесячный объем импортированного мяса птицы в июле текущего года снизился, по сравнению с аналогичным показателем предшествующего месяца, на 25,7% (рис. 8). Тройку лидеров среди стран-импортеров составляют США, Бразилия и Германия, суммарная доля которых в общем объеме импортных поставок птицы составляет порядка 88,67%.

На фоне снижения импортных поставок на территорию РФ и внутреннего производства в июле 2008 года, по сравнению с июнем, наблюдалось сокращение рыночных ресурсов на 3,9%. Под воздействием сезонного увеличения показателя среднедушевого потребления продукции из мяса птицы в этот период было отмечено увеличение емкости рынка на 8,7%.

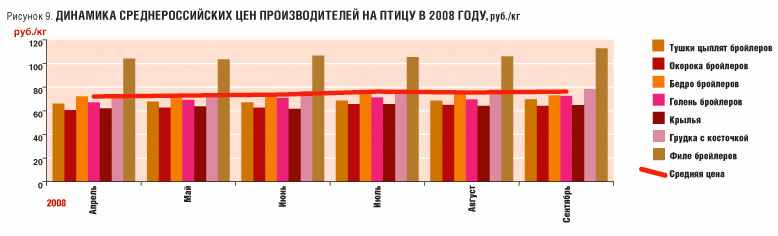

Средняя цена производителей на тушки бройлеров в первой половине сентября 2008 года увеличилась, по сравнению с первой половиной августа того же года, на 2,3% (рис. 9). Цена на куриные окорочка за тот же период выросла на 4,7%, а увеличение цены на куриные бедра и крылья в среднем составило 4,3 и 3,4%.

РЫНОК ПОЛУФАБРИКАТОВ.

На российском рынке мясных полуфабрикатов в июле 2008 года, по сравнению с предыдущим месяцем, отмечалось сокращение производства на 0,7%. По сравнению с июлем 2007 года, в июле 2008-го производство этой продукции выросло на 13,9%. В июле текущего года, по сравнению с предыдущим месяцем, импортные поставки мясных полуфабрикатов снизились на 7,4%. Вместе с тем в анализируемом периоде отмечалась тенденция к увеличению экспорта – относительно предшествующего месяца экспортные поставки выросли на 25%. Объем общероссийских ресурсов мясных полуфабрикатов в июле 2008 года, по сравнению с июнем, увеличился на 0,7%. Рост рыночных ресурсов произошел за счет больших остатков мясных полуфабрикатов на 1 июля 2008 года. Емкость российского рынка мясных полуфабрикатов в июле 2008 года, по сравнению с июнем, увеличилась на 2,2%, что было связано с сезонным ростом потребления этой продукции.

Среднероссийские цены на все виды мясных полуфабрикатов в первой половине сентября 2008 года претерпели определенные изменения, по сравнению с предыдущим месяцем. Увеличение цен было отмечено во всех сегментах. Так, подорожание в сегментах говяжьих котлет и свиных котлет составило по 1,9%, а цена на котлеты из мяса птицы увеличилась на 2,9%.

РЫНОК КОЛБАСНЫХ ИЗДЕЛИЙ

По сравнению с июнем 2008 года, в июле производство колбасных изделий увеличилось на 4%. Традиционно для производства колбас используется значительная часть мяса-сырья. Так, в июле текущего года на производство колбасных изделий пошло 31,4% мяса-сырья от общероссийского объема. Объемы импортных поставок колбасных изделий в июле 2008 года, по сравнению с июнем, увеличились на 9,9%. Вместе с тем экспорт этой продукции вырос на 0,2%. Рыночные ресурсы в июле 2008 года были равны 275,2 тысячи тонн, что ниже соответствующего показателя июня того же года на 0,3%.

Емкость рынка колбасных изделий в анализируемый период имела положительную динамику: рост показателя в июле 2008 ода, по сравнению с июнем, составил 0,6%. По состоянию на 10 сентября 2008 года, по сравнению с предыдущим месяцем, средняя цена на вареные колбасы увеличилась на 2,7%, а варено-копченые колбасы выросли в цене в среднем на 1,2%. Средние цены на сырокопченые и полукопченые колбасы в первой половине сентября 2008 года были выше уровня цен первой половины августа того же года соответственно на 0,7 и 0,3%