Трансформация банковской системы Казахстана: теория, методология и практика 08. 00. 01. Экономическая теория

| Вид материала | Автореферат |

- Трансформация фирмы в процессе развития институтов современной экономики: теория, методология,, 561.4kb.

- Устойчивое развитие рыбохозяйственного комплекса Казахстана на основе рационального, 799.76kb.

- Тематика курсовых работ «Экономическая теория» Банковская система и особенности, 143.68kb.

- Хасанов Ильгизар Шамилевич трансакционный сектор экономической системы: национальное, 613.69kb.

- Педагогическое управление коммуникативным образованием студентов вузов: методология,, 901.96kb.

- Развитие системы мотивации и стимулирования трудовой деятельности персонала организации:, 745.83kb.

- Институционально-экономические основы развития некоммерческого сектора, 581.26kb.

- Экономическая цикломатика: теория, методология, практика 08. 00. 13 Математические, 2301.23kb.

- Образовательное пространство субъекта учебно-профессиональной деятельности: методология,, 905.38kb.

- Экономические инновационные структуры и институты сетевого типа: теория и методология, 725.09kb.

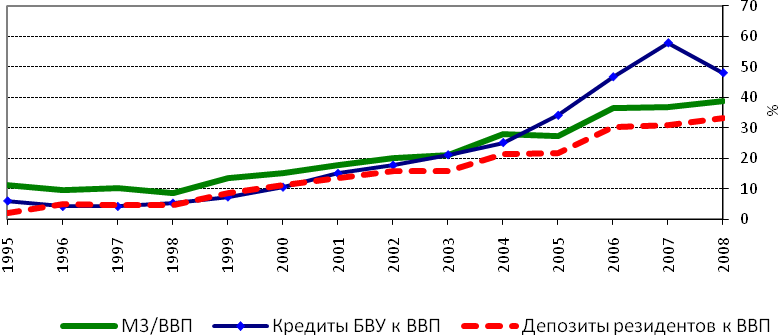

ОСНОВНАЯ ЧАСТЬ В разделе «Теоретические основы трансформации банковской системы» проведен анализ теории финансов и банковского дела в контексте трансформации системы отношений собственности и механизма функционирования финансовой системы. Исследование функционирования банка как один из подходов к дальнейшему анализу сущности банка требует изучения и определения роли банковской системы в экономике как на микро-, так и на макроуровне. Отражение данного аспекта позволяет определить какую роль играют финансовые институты на социальные, политические и экономические процессы в стране. Коммерческий банк относится к наиболее сложному типу организационно-экономических и социальных систем. С одной стороны, это - специфическая кредитно-финансовая организация, которая должна постоянно обновлять используемые информационные технологии для повышения качества выполнения операций на рынке банковских услуг. С другой стороны, банк обладает основными признаками производственной системы, ориентированной на массовое обслуживание клиентов. В этой системе важно не только качество услуг, которое благодаря современным технологиям можно сделать очень высоким, а также трудоемкость и себестоимость выполнения основных операций. Специфическая роль, которую играют банки в экономической жизни общества, предопределяет и то, что они являются объектами, требующими особого внимания, контроля (а при необходимости - и вмешательства) со стороны органов государственного управления. Последний фактор подчеркивает практическую значимость проблемы ввода определения понятия «банк», так как оно становится критерием, в соответствии с которым принимается решение о том должен или нет тот или иной экономический институт подпадать под меры государственного регулирования. В свете событий последнего мирового финансового кризиса проблема экономической безопасности должна быть переосмыслена, особенно проблема финансовой безопасности страны. Мы предлагаем определить финансовую безопасность страны как ситуацию, которая способствует высокой степени мобилизации и распределения финансовых ресурсов страны, обеспечивая свободный доступ к ним всех участников рынка, а также направлена на достижение стабильного и устойчивого роста финансовой системы в любой экономической ситуации. Финансовую безопасность страны надо рассматривать как часть национальной системы экономической безопасности. В условиях глобализации финансовая безопасность страны приобретает иную актуальность, которая отражает способность государственных надзорных и регулирующих органов, финансово-кредитных учреждений защищать национальные интересы страны на мировом рынке с учетом национальных хозяйственных традиций и ценностей. Основные макроэкономические предпосылки трансформационных сдвигов банковской системы в условиях переходной экономики сформировались преимущественно под воздействием эндогенных факторов. В качестве ключевого фактора мы рассмотрели формирование новой правовой и институциональной основы функционирования банковской системы РК, которая стала результатом реформ банковской системы в девяностые годы прошлого века. Анализ трансформационных сдвигов банковской системы в переходной период необходимо начинать с анализа отношений собственности, т.к. это обосновано ключевой ролью отношений собственности, которые определяют целевую направленность и тип общества, его социальную структуру. Поскольку отношения собственности связаны с присвоением материальных благ, то банковская деятельность напрямую влияет на социально-экономическое состояние, темпы ее развития. Выявленные первоначально на основе глубокого анализа социально-экономического своеобразия различных общественных формаций, отношения собственности входят в состав методологической основы нашего исследования. Трансформация отношений собственности в экономике Казахстана ложится в основу процесса преобразований в банковском секторе. Формирование двухуровневой банковской системы проходило в несколько этапов. Начало было положено в 1987 году, когда было принято решение о создании двухуровневой банковской системы, но новая система была квазирыночной, поскольку в ней отсутствует второй уровень. В 1990 году был принят закон «О банках и банковской деятельности в Казахской ССР», согласно которому в республике была сформирована двухуровневая банковская система, где верхний уровень был представлен Государственным банком Казахской ССР, а нижний - коммерческими и государственными специализированными. Этот документ был очередным шагом в направлении развития двухуровневой системы: в нем устанавливались задачи и функции Центрального Банка, а также впервые было дано определение коммерческого банка, описан порядок открытия и прекращения деятельности коммерческих банков. Создание банков второго уровня было обусловлено потребностями отечественной экономики, все еще являвшейся составной частью экономики СССР. Банки второго уровня по замыслу должны были обеспечить более эффективное и гибкое использование кредита, свободный перелив финансовых ресурсов, активизировать товарно-денежные отношения. В 1995г. реформирование банковской системы Казахстана продолжилось. Была разработана и принята первая Программа реформирования банковской системы. Вышли ряд законов и указов, определяющих правовое положение банковской системы республики. В новых условиях НБ РК освободился от несвойственных ему функций, переключился на стратегические вопросы денежно-кредитного и валютного регулирования. Одновременно банки второго уровня получили большую самостоятельность, занялись мобилизацией внутренних финансовых ресурсов страны и самих банков. Началось формирование рынков финансового сектора. Ужесточение требований НБ РК по капитализации и ликвидности привело к сокращению численности БВУ путем слияния или ликвидации. В результате этих регулирующих мер БВУ активизировались в области депозитной политики, значительно повысился уровень капитализации банков, произошло уменьшение числа БВУ, сократилась доля государства в банковском секторе. Текущий этап развития банковской системы Казахстана связан с разработкой и принятием Концепции развития финансового сектора Республики Казахстан в посткризисный период, главная цель которой - определение стратегических задач, стоящих перед финансовой системой, основных направлений деятельности. При исследовании природы трансформационных сдвигов в финансовой системе необходимо провести структурный анализ механизма функционирования финансового рынка, и определить роль и значение основных рынков в общей системе. На наш взгляд, для полноты теоретического анализа необходимо рассмотреть взаимодействие рынка ссудных капиталов и денежного рынка в общем механизме функционирования финансовой системы, в частности финансовой системы. Проведенный структурный анализ механизма функционирования финансовой системы рынка для исследования взаимодействия рынка ссудных капиталов и денежного рынка в общем механизме функционирования финансовой системы, в частности банковской системы, показал что, нормально функционирующий рынок ссудных капиталов является основой всей финансовой системы страны. Критериями оценки функционирования рынка ссудных капиталов, по нашему мнению, должны быть в первую очередь общеэкономические параметры, такие, как экономический рост, темпы инфляции, принадлежность технической базы экономики к технологическому укладу. Ключевую роль в работе рынка ссудного капитала играет банковская система. Обладая несоизмеримо более мощными денежными ресурсами и обученным персоналом, банковская система снижает спекулятивный фактор рынка ссудных капиталов за счет более сбалансированной кредитной политики БВУ. Развивая положение о том, что современный рынок ссудных капиталов объединяет денежный рынок и рынок капиталов можно прийти к следующему выводу: денежный рынок представляет собой краткосрочные операции банков, а рынок капиталов, или рынок ценных бумаг - это, в общем, рынок инвестиций (если не учитывать спекулятивные сделки и сделки в рамках денежно-кредитного регулирования). Денежный рынок банковских услуг осуществляет обмен денежных средств (требований) и долговых обязательств. В Казахстане он еще не в достаточной степени пользуется доверием непосредственных инвесторов банковских активов - домашних хозяйств, юридических лиц. Наличие денежного оборота вне официальных финансовых институтов, вывоз капиталов снижает инвестиционный потенциал страны, замедляет оборот денежных средств. Итак, структурный анализ функционирования финансового рынка позволил обосновать подход к роли рынка ссудных капиталов как системы взаимодействия денежного рынка и рынка капиталов, что стало теоретической предпосылкой создания механизма взаимодействия реального и финансового секторов национальной экономики. В разделе « Финансовая глобализация как фактор развития национальной банковской системы» дано теоретико-методологическое обоснование денежно-кредитного регулирования экономики, исследована международная миграция капитала и ее влияние на национальную банковскую систему, а также теория банковских и валютных кризисов. Денежно-кредитное регулирование представляет собой совокупность мер, направленных на изменение количества денег в обращении, объема банковских кредитов, процентных ставок, на валютный курс, платежный баланс и, следовательно, на состояние экономики. Функция денежно-кредитного регулирования направлена на увеличение или уменьшение денежной массы в обращении, т.е. способность кредитного банка увеличивать или уменьшать размер депозитов и объем наличных денег. Для оценки эффективности денежно-кредитной политики в условиях открытой экономики уже традиционным стало применение модели Манделла-Флеминга, которая, по сути, представляет собой расширенную версию модели неоклассического синтеза IS-LM для открытой экономики и содержится практически во всех учебниках по макроэкономике. В этой модели эффективность денежно-кредитной политики зависит от выбранного режима валютного курса. Более углубленно влияние денежно-кредитного регулирования в условиях открытой экономики изучалось в рамках монетарного подхода к анализу платежного баланса. Он развивался по двум, во многом независимым, направлениям: продолжению линии Р. Кана и Дж.М. Кейнса (привнесение монетарных факторов в модель мультипликатора для платежных балансов, значительную роль здесь сыграл Ж. Полак) и Г. Джонсона (подчеркнуто анти-кейнсианский и монетарный характер подхода). Любопытно, что кейнсианский подход развивался в рамках исследовательского департамента Международного валютного фонда (МВФ), а работы Г. Джонсона делались в Чикагском университете. Значительный вклад в этот подход сделал в своих относительно более поздних работах (с середины 1960-х годов) и Р. Манделл. Рассматривая вопрос о возможностях денежно-кредитной политики при различных режимах валютного курса М. Девере (M. Devereux) и Ч. Энгел (C. Engel) пришли к достаточно неожиданным выводам. На основе работы М. Обстфельда (M. Obstfeld) и К. Рогоффа (K. Rogoff) они разработали стохастическую оптимизирующую модель общего равновесия с двумя странами и негибкими ценами . Таким образом, мы видим, что эффективность денежно-кредитной политики ставится в прямую зависимость от выбора режима валютного курса. Поэтому процесс этого выбора сам по себе играет важную роль в условиях финансовой глобализации, тем более что денежно-кредитная политика становится все более взаимосвязанной с валютной политикой. Реальная возможность такого выбора появилась в связи с распадом Бреттон-Вудской мировой валютной системы и отсутствием нового мирового механизма регулирования валютных курсов. Актуальность проблем повышения эффективности кредитно-денежной политики в современных условиях развития экономики Казахстана не вызывает сомнений, это связано и с необходимостью проведения сбалансированной антиинфляционной политики в условиях девальвации национальной валюты, и с необходимостью обеспечения хозяйствующих субъектов кредитными ресурсами, что является условием выживания. В то же время современная экономическая наука, к сожалению, не дает однозначных и апробированных рекомендаций монетарным властям по преодолению кризиса и выводу национальных экономик на траектории устойчивого развития. В работах некоторых зарубежных ученых-экономистов и специалистов в области денежно-кредитного регулирования утверждается, что инструменты монетарной политики в условиях финансового кризиса малоэффективны. Данная позиция, на наш взгляд, является не только неправильной, но и во многом контрпродуктивной, так как формирует некую методологическую базу для обоснования пассивного характера антикризисных мер денежно-кредитной политики. Проецирование результатов теоретических обобщений на казахстанскую практику позволило выявить причины снижения денежно-кредитной политики в условиях финансового кризиса. В качестве главной причины названо то, что сегодня большинство традиционных каналов трансмиссии в Казахстане по тем либо иным причинам не могут эффективно функционировать. Канал финансового благосостояния экономических агентов не работает из-за того, что домохозяйства и фирмы не вовлечены глубоко в операции на финансовых рынках, по этой же причине бездействует балансовый канал – доля финансовых активов в составе активов домохозяйств незначительна. Канал замещения работает лишь отчасти – в экономике распространены потребительские кредиты, кредитные карты и прочие розничные финансовые услуги, предназначенные для потребителей товаров и услуг, однако необходим низкий уровень инфляции, чтобы малейшее изменение процентной ставки сказывалось на потребительских кредитах. Для канала дохода и потока наличных поступлений необходимы развитые финансовые рынки и большая доля инвестиций, осуществленных предприятиями за счет внешних источников. В результате остается только три канала трансмиссионного механизма: канал валютного курса, процентный (кредитный) канал и монетаристский (денежный) канал. В ходе анализа было выявлено, что эффективность денежно-кредитной политики ставится в прямую зависимость от выбора режима валютного курса. Поэтому процесс этого выбора сам по себе играет важную роль в условиях финансовой глобализации, тем более что денежно-кредитная политика становится все более взаимосвязанной с валютной политикой. С развитием финансового рынка Казахстана и появлением новых его участников были изменены подходы к регулированию и учету операций, связанных с движением капитала, перечень которых был расширен в соответствии с изменениями, внесенными в валютное законодательство. Достижение относительной устойчивости платежного баланса в среднесрочной перспективе позволяет переключить акцент политики валютного регулирования с жесткого контроля над оттоком капитала на задачу повышения эффективности привлечения и использования финансовых средств. Актуальной проблемой для Казахстана является как проблема оттока капитала, так и притока капитала. Для сокращения потерь, вызываемых оттоком капитала, можно было бы прибегнуть к следующим мерам: поддерживать минимальный норматив обязательной продажи валютной выручки, достаточный для выплат по внешнему долгу и поддержания на нужном уровне золотовалютных ресурсов; учитывая важную роль банков и различных финансово-кредитных учреждений в механизме утечки капиталов, сократить число уполномоченных банков, имеющих валютную лицензию; использование экспортных кредитов для стимулирования экспорта; объединение экспортеров и импортеров в союзы, саморегулируемые организации и ассоциации, которые проводили бы единую политику цен; ограничивать права зарубежных инвесторов спекулятивного капитала, в частности ввести временной лаг для нерезидентов на вывод средств с казахстанских торговых площадок. В качестве мер по предотвращению вывоза и бегства капитала можно предложить: установление для нефинансовых предприятий лимита задолженности (в том числе перед нерезидентами), определяемого в зависимости от их собственного капитала, налогооблагаемой прибыли, дебиторской и кредиторской задолженности и иных показателей; законодательный запрет на предоставление кредитов предприятиям, имеющим недоимки по уплате налогов или значительные величины дебиторской и кредиторской задолженности; проведение во внешней торговле протекционистской политики, подобной осуществляемой вопреки канонам Всемирной Торговой Организации Соединенными Штатами и странами Европейского Союза. Чрезвычайно важна для современного Казахстана проблема возвращения вывезенных капиталов. Ее можно решить путем частичной амнистии вывезенных капиталов, оптимизацией налоговой системы и созданием комфортных и равных условий для бизнеса. В последние годы все больше внимания уделяется ранней диагностике нестабильности банковской сферы, когда проблемы выявляются на начальной стадии, что позволяет заранее предотвратить развитие кризиса, приняв соответствующие стабилизирующие меры. Однако, несмотря на наличие общих тенденций, правила банковского надзора и регулирования, используемые в разных странах, отличаются друг от друга в силу особенностей исторического развития, построения и степени открытости финансовой системы, числа, размера и концентрации кредитных учреждений, масштабов раскрытия информации о финансовой деятельности, достаточности технологических и кадровых ресурсов для регулирования и надзора. В ряде стран для оценки рисков и диагностики используется несколько систем. Некоторые из них выявляют уже существующие проблемы, в то время как другие позволяют получить сигналы о потенциальном ухудшении в будущем на основе текущих рисков. Диагностика нестабильности банковского сектора в Казахстане осуществляется на основе EWC-подхода. В качестве базовой системы индикаторов АФН использует стандартную классификацию, предложенную Международным Валютным Фондом. Представленная модель АФН может быть усовершенствована по одному из следующих направлений: детализация выборки, расчет показателя отдельно для банка/группы банков (группировка по объему активов, направлению деятельности, географической расположенности) с целью оперативной диагностики нестабильного состояния и своевременного применения соответствующих пруденциальных норм. Групповой анализ применяется также для изучения тенденций во всем банковском секторе или его отдельных сегментах; дополнение набора индикаторов (индикаторы концентрации капитала, зависимости от внешних заимствований и т.д.), реализация данного параметра требует совершенствования способа предоставления банковской отчетности и более детального раскрытия информации о банковских операциях; дополнение модели сценарным моделированием, в частности стресс - тестированием. Прогностические характеристики могут быть усовершенствованы через использование в качестве базы расчета прогнозной отчетности БВУ. В разделе « Методологические особенности трансформационных процессов банковской системы Республики Казахстан в условиях глобализации» на основе анализа инструментов государственного регулирования и контроля деятельности банков второго уровня определены основные направления регулирования деятельности банков. Анализ системы банковского регулирования в Казахстане осуществлялся по двум направлениям: валютному и пруденциальному (рисунок 1). Задачей валютного регулирования (НБ РК) является проведение разумной денежно-кредитной политики в условиях рыночной экономики, которая выступает инструментом достижения макроэкономических целей государства (в данном случае – стабильности цен). Пруденциальное регулирование (АФН) является обеспечением стабильности и надежности финансовых институтов, а также защиты интересов вкладчиков.   Рисунок 1 - Регулирование банковской деятельности в Казахстане Примечание: составлено автором Признавая достижения АФН РК в области банковского регулирования и надзора, необходимо, однако, отметить и ряд существенных недостатков банковского регулирования в Казахстане. В частности, по законодательству Агентство имеет право требовать от кредитной организации мероприятий по финансовому оздоровлению, в том числе изменения структуры активов, вводить запрет на проведение части операций, требовать замены руководителей, назначить временную администрацию, но только в том случае если банк признается проблемным. До этого момента его правовые возможности в области предотвращения высоко рискованной банковской деятельности достаточно ограничены. По сути, все ограничительные мероприятия Агентства носят запоздалый характер, и он вмешивается в деятельность кредитных организаций на этапе, когда проблемы становятся очевидными, и зачастую бывает так, что меры приняты слишком поздно. Вся деятельность Агентства в области превентивного надзора порой сводится к мониторингу по выполнению банками второго уровня пруденциальных нормативов и применению санкций за их нарушение, в том числе штрафных. Система пруденциальных нормативов, принятая в стране, в настоящий момент не позволяет выявить проблемные банки на ранней стадии. К тому же наблюдается определенная формализация процесса регулирования: пока кредитные организации соблюдают пруденциальные нормативы, Агентство не может заставить применять систему мер корректирующего характера. Как результат, на практике большинство банков второго уровня давно выработало механизмы адаптации по соответствию требованиям регулятора в условиях формального государственного надзора. Также относительно невысока эффективность системы штрафных санкций, применяемых в Казахстане. Как следствие, уровень рисков в банковской системе Казахстана повышается. Мировой финансовый кризис обратил внимание на весьма важный факт, что модернизацию системы регулирования надо проводить на регулярной основе, и главное, необходимо довести до минимума процикличность в регулировании финансового сектора. Система государственных пруденциальных нормативов должна быть предельно гибкой, и быстро адаптироваться к изменяющимся условиям. Так, например, по мере улучшения экономической ситуации необходимо повышать требования к достаточности собственного капитала, и их оценка должна строиться не только на количественных, но и качественных параметрах. Другой пример, в рамках оптимизации процедуры оценки кредитного риска и формирования адекватного уровня провизий предлагаем внедрение контрцикличного подхода. Контроцикличный подход подразумевает, что требования к формированию резервов на возможные потери должны быть плавающими, т.е. в период экономического роста ужесточаться, а в период спада – смягчены. Также опыт показывает, что должна быть внедрена практика формирования резервов на случай наступления стрессовых ситуаций или шоков. Ожидаемые потери по кредитам должны быть выявлены как можно раньше, созданная «подушка безопасности» в форме фонда стрессовых активов будет снижать давление на финансовое состояние банков и обеспечивая предоставление кредитов в периоды рецессии. Предлагаем внедрить систему динамических резервов, которые направлены на пополнение специальных резервов, в дополнение существующим резервам. Динамические резервы преследуют цель уравновешивания колебаний в уровне резервов, созданные для снижения потерь стоимости конкретного актива, а также в отношении условных обязательств преследуют цель снижения потерь по возможному исполнению финансовой организацией своих обязательств. Динамические и специальные резервы должны создаваться параллельно с увеличением активов и обязательств финансовых организаций. Финансовый кризис актуализировал еще одну проблему – ценообразования на услуги банков второго уровня. В период экономического подъема, сопровождающегося кредитным бумом, маржа по кредиту имеет тенденцию понижения из-за снижения оценочного уровня кредитного риска, происходит накопление риска, которое ведем к формированию неадекватной системы ценообразования. На наш взгляд, необходимо использование альтернативного подхода к оценке фаз развития, например, возможно установление обратной взаимосвязи между ликвидностью и капитализацией с одной стороны и маржой по кредиту, с другой. В свою очередь, это будет воздействовать и на определение оптимальной стоимости ресурсов, привлекаемых банками. Необходимо принять меры по сокращению роста внебалансовых обязательств банков второго уровня. Первоначально следует усилить требования к капитализации с учетом расширенного подхода к достаточности капитала, на основе требований Базельского комитета по банковскому надзору в рамках Базель II. В дальнейшем, если эти меры не приведут к должному эффекту, необходимо вводить более жесткие и решительные меры вплоть до установления прямых запретов в отношении этих операций. Таким образом, все предложенные меры направлены на переход системы банковского надзора в Казахстане на качественную новую основу. Приоритетным условием реализации нового подхода должна стать прозрачность основных операций банка. Банковский надзор должен осуществляться по реальной сути происходящих процессов, а не по степени соответствия формальным критериям. В перспективе единая система финансового надзора должна быть направлена, как мы полагаем, на повышение качества управления финансовыми организациями собственными рисками, оценку их способности по своевременному выявлению и устранению (снижению) этих рисков. Вместо используемых инструментов дистанционного анализа и возможных периодических проверок на месте, ставится цель создания масштабной «надзорной программы», предусматривающей непрерывное и комплексное использование не только имеющейся внутренней информации (отчетности финансовых организаций, получаемой в рамках надзора), но и внешней (статистические и рыночные данные, отчеты внешних аудиторов, оценка уровня менеджмента, и т.д.). В работе предложена концепция механизма финансирования инвестиций в реальный сектор экономики. Банковское кредитование также является важным источником финансирования реальных инвестиций. Опыт развитых стран свидетельствует об активном участии банков в процессе накопления и размещения капитала в отрасли экономики и является одним их необходимых условий экономического роста в рамках как евро-японской (германской), так и англосаксонской (американской) моделей. Одним из элементов оценки эффективности банков как операторов финансирования реального сектора является анализ уровня финансового посредничества. В последние годы отмечается заметное снижение показателя уровня финансового посредничества, выраженного как отношение кредитов экономике к ВВП с 57,8% на конец 2007 года до 48% на конец 4-го квартала 2008 года (рис.2). Сложившаяся в кредитовании реального сектора экономики ситуация объясняется, помимо указанных, целым рядом причин, главными из которых являются:

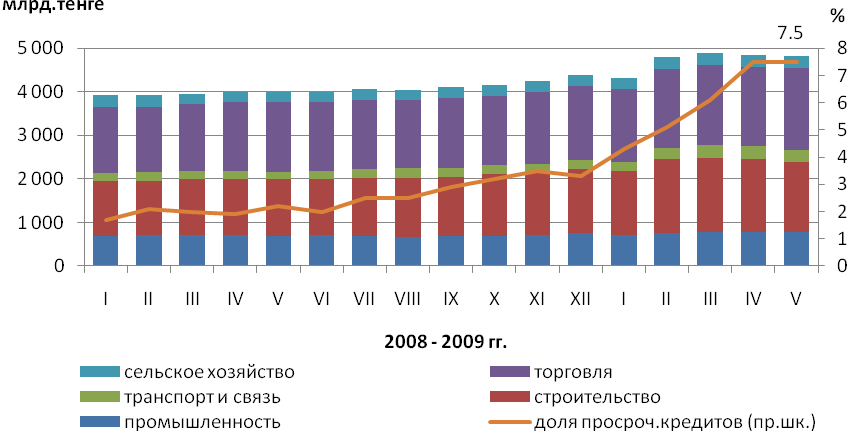

Рисунок 2 – «Глубина» развития финансовых отношений в Казахстане Примечание: ссылка скрыта Ключевой задачей современного этапа развития Казахстана является перелом кризисных явлений в экономике и создание комплекса условий для сбалансированного экономического роста. Как показывает опыт многих стран, решение этой задачи не может осуществляться лишь мерами кредитно-финансовой политики. Активизация инвестиционного процесса, повышение эффективности вложений в реальный сектор экономики достигаются путем проведения единой государственной экономической политики, направленной на регулирование важнейших пропорций развития реального сектора, на обеспечение структурных сдвигов в национальной экономике, приоритетного стимулирования «точек роста». Таким образом, предложенная система поддержания инвестиционной активности направлена на стимулирование роста числа конкурентоспособных финансово-промышленных групп и корпоративных структур. Реструктуризация банковской системы Казахстана должна дать мощный толчок к усилению связи с реальным сектором. Поэтапно будет преодолена дезинтегрированность казахстанской экономики, сформируется эффективная взаимосвязь финансовой сферы и реального сектора в обеспечении расширенного воспроизводства экономической деятельности. Возникнет ориентированная на устойчивый экономический рост финансово-промышленная система, которая вобрала в себя передовой мировой опыт достижения ускоренного роста, а также отечественный опыта периода ускоренного экономического развития. В работе мы исходим из предпосылки, что одним из макроэкономических факторов развития банковского сектора Казахстана является рынок ценных бумаг. На развитие фондового рынка Казахстана оказывает влияние ряд проблем объективного характера, и можно констатировать, что именно рынок ценных является наиболее проблемным элементом финансового сектора Казахстана. Можно перечислить ключевые проблемы сектора: слабый уровень развития инфраструктуры фондового рынка, низкая конкурентоспособность Казахстанской фондовой биржи, число эмитентов и инвесторов на казахстанском фондовом рынке еще очень мало, перечень предлагаемых финансовых инструментов скуден, доля розничных инвесторов на рынка незначительна. Предлагаются следующие меры по развитию казахстанского рынка ценных бумаг:

Все выше предложенные меры должны способствовать переходу к новой модели регулирования рынка ценных бумаг в Казахстане. Механизмы регулирования рынка ценных бумаг должны строится не только на жестких и детальных правовых нормах и регламентах, но должны активно использоваться неформальные инструменты: договоренности с участниками рынка о совместных действиях и программах, об общих принципах, документы, которые могут стать идеологическими документами и закрепить стандарты саморегулируемых организаций и организаторов торговли. В разделе « Новая парадигма развития банковской системы Республики Казахстан в посткризисный период» исследовано влияние мирового финансового кризиса на развитие банковской системы Казахстана и предложена концепция развития системы в посткризисный период. Финансовые потрясения мировой экономике в последние годы ярко продемонстрировали уязвимость экономики Казахстана внешним рискам. Сформировавшаяся за годы независимости модель национальной экономики в Казахстане показала наиболее уязвимые ее места. Высокая зависимость от доходов сырьевых отраслей, рост внешний заимствований банков второго уровня, рост государственных расходов способствовали «перегреву» экономики и росту совокупного спроса. В условиях ограниченности инструментов и сфер для инвестирования в стране, а также объективной неэффективности экономики быстро удовлетворить спрос на услуги инфраструктуры и недвижимость при активно растущем спросе, сложилась ситуация «перегрева» рынка недвижимости и повышения доходности в секторе строительства и других услуг. Говоря о последствиях мирового финансово-экономического кризиса для банковского сектора Казахстана, необходимо отметить, что его последствия «обнажили» слабые стороны в деятельности отечественных БВУ и выявили на поверхность проблемы, в особенности, в отношении качества активов, о которых неоднократно ранее указывалось регулирующими органами. Глобальная нестабильность обусловила сокращение темпов роста кредитного портфеля банковского сектора, демонстрировавшего в последние годы стремительные темпы роста (рисунок 3).  Рисунок 3 - Объем ссудного портфеля банковского сектора Примечание: ссылка скрыта Последствия общей нестабильности наглядно раскрыли некоторые просчеты в практике риск-менеджмента казахстанских БВУ ввиду поддержания ими высокой концентрации кредитного риска в отдельных сегментах кредитования (рисунок 4), оказавшихся наиболее чувствительными и уязвимыми в условиях нестабильности. Займы, выданные сектору строительства, в структуре кредитования отраслей экономики составили 26,7% и в течение рассматриваемого периода не превышали 30%. Наряду с сектором строительства наиболее привлекательными являлись сферы торговли и промышленности, доля которых в структуре кредитования отраслей экономики составила на конец 2008 года 28,7% и 13,0% соответственно. О высокой чувствительности этих секторов к возникшим шокам свидетельствует более существенное снижение качества кредитов этих отраслей относительно других. Если по секторам строительства, торговли и промышленности с начала текущего года доля безнадежных кредитов в структуре выданных им кредитов увеличивалась в диапазоне от 1,5 до 2,3 раза, то в отношении сельского хозяйства, транспорта и связи не превышала 1,6 раз. Данный факт в целом подтверждается значительным увеличением показателя отношения сформированных провизий к ссудному портфелю по отрасли в отношении секторов торговли, строительства и промышленности.  Рисунок 4 - Динамика объемов кредитования и темпов прироста по отдельным сегментам Примечание: ссылка скрыта Меры по стимулированию экономической активности направлены на формирование благоприятных условий для развития малого и среднего предпринимательства, в том числе дальнейшее снижение административных барьеров. С целью поддержки отечественных предприятий им предоставлен широкий доступ к закупкам государственных органов, государственных холдингов и национальных компаний. Глобальный финансово-экономический кризис со всей очевидностью показал недостатки сформировавшихся моделей финансовых взаимоотношений, как на мировом, так и национальном уровне. Выявлены слабые стороны механизма государственного регулирования, а также проблемы в деятельности самих финансовых институтов. Наиболее остро поставлены вопросы несовершенства и несоответствия систем управления рисками современным тенденциям и уровню принимаемых рисков в финансовых организациях, низкой эффективности систем корпоративного управления, недостаточной прозрачности деятельности банков второго уровня. В результате, сформировалась модель финансовых взаимоотношений не чувствительная к негативным тенденциям. Одной из отличительных черт посткризисного периода является необходимость устранения выявленных проблем финансового сектора, исправление допущенных ошибок и обеспечение стабильного диверсифицированного роста. Необходимо усилить работы по созданию устойчивой и конкурентоспособной финансовой системы Казахстана.  Рисунок 5 – Ключевые направления посткризисного развития финансового сектора Казахстана Примечание: составлено автором Говоря о роли государства в мобилизации финансовых ресурсов необходимо отметить, что опыт экономического реформирования многих стран подтверждает необходимость мер государственного вмешательства в экономические процессы, сохраняя приоритетность рыночных механизмов конкуренции и частной предпринимательской инициативы. В посткризисный период возросла роль государственного планирования и поддержки экономики, но в то же время базовые принципы свободного рынка, такие как конкуренция, свобода предпринимательской деятельности и неприкосновенность частной собственности, стимулирование деловой активности, останутся неизменными. В Казахстане, приоритетным направлением должно стать восстановление доверия к финансовому сектору, что в свою очередь должно решить задачи по мобилизации внутренних финансовых ресурсов. Развитие принципов риск - ориентированного надзора. Сформировавшаяся в Казахстане система регулирования и надзора финансового рынка и финансовых организаций соответствует международным требованиям. Мировой опыт показал, что концепция интегрированного единого надзора является наиболее перспективной схемой финансового надзора. Основываясь на уроках нынешнего кризиса, а также для обеспечения финансовой безопасности страны необходимо внедрять принципы макропруденциального подхода в системы регулирования и надзора финансового рынка и финансовых организаций в целях предотвращения системных кризисов. Макропруденциальный подход должен поменять акценты существующей структуры надзора и регулирования. На сегодняшний день, основный акцент сделан на контроле надежности отдельных институтов и рынков, хотя надзор и регулирование должны быть построены на системном подходе. Таким образом, вопрос выбора модели банковского регулирования, остается дискуссионным. Несомненным является лишь то, что банковское регулирование и надзор, независимо от формы его организации, является одним из ключевых факторов поддержания стабильности и надежности финансовой системы. Выбор же модели его функционирования определяется масштабом финансового рынка и уровнем его развития. Повышение качества корпоративного управления и управления рисками финансового института. Традиционно считалось, что обеспечение финансовой стабильности - безусловная прерогатива государства, но в последнее время эти представления претерпевают изменения. Ответственность за управление рисками, за эффективную организацию внутреннего контроля и корпоративного управления лежит, прежде всего, на самих кредитных организациях. Задача АФН заключается в том, чтобы помочь им в адекватной оценке принимаемых на себя рисков. В этой связи объективной реальностью становится тот факт, что укрепление банковской системы и рынков - это совместная задача ряда ключевых партнеров, ответственных за управление различными аспектами финансовых и операционных рисков. Вопросы низкой эффективности управления банковскими рисками и системы внутреннего контроля становятся серьезным сдерживающим фактором, способным оказать негативное воздействие на состояние национальной банковской системы. Становление качественно новой платформы системы управления рисками и внутреннего контроля зависит от оценки надзорным органом качества управления банками, понимания собственниками банков и органами управления банков, что такая оценка в первую очередь необходима самому банку. Для надзорных органов приоритетной задачей является обеспечение устойчивости и снижения рисков всей национальной банковской системы. Другим, важным направлением развития финансового сектора является совершенствование механизмов защиты прав инвесторов и потребителей. Интересы потребителей финансовых услуг и инвесторов часто противоречат друг другу, хотя надо признать, что существует высокая зависимость между этими субъектами. Очевидно, что интересы пользователей финансовых услуг могут быть успешно защищены только при эффективно функционирующем финансовом секторе. В то же время интересы финансовых институтов должны быть защищены с позиции не противоречивости общегосударственным целевым задачам и приоритетам государственной стратегии развития. Задача заключается в нахождении оптимального баланса между защитой прав потребителей финансовых услуг и повышением устойчивости развития финансовых организаций. Резюмируя, отметим, что реализация указанных направлений позволит обеспечить мобилизацию внутренних финансовых ресурсов для реализации задач по форсированному индустриально-инновационному развитию страны, а также создаст условия для устойчивого развития финансового сектора и укрепления доверия к нему. В разделе « Методология управления банковскими рисками» предложено рассмотреть управление банковскими рисками как целенаправленное воздействие на развитие банковской деятельности и минимизацию потерь. Управление банковскими рисками является важнейшим процессом механизма сознательного использования теории вероятности и рисков, на базе которых и возникает теория управления рисками. Она зависит от политики отдельно взятого банка – на микроуровне и НБ РК – на макроуровне. Современные банковские риски представляют собой систему факторов уязвимости, количество которых увеличивается по мере усложнения банковских продуктов, используемых компьютерных систем хранения и обработки данных, вовлечения в международную банковскую систему. Поэтому актуальной становится проблема выработки эффективного механизма управления рисками как основного инструмента достижения стратегических целей финансового института. Проблема совершенствования систем регулирования рисков банковской деятельности в Казахстане является в современных условиях весьма актуальной. Развитие банковского дела в условиях рисковой и постоянно меняющейся внешней среды заставляет органы надзора совершенствовать методику и практику выявления и оценки рисков, равно как способы профилактики и выхода из «нештатных» ситуаций и предопределяют активные поиски наиболее оптимальных форм организации надзора. Это в решающей степени достигается благодаря развитию методических и организационных усилий международных органов, особенно Базельского комитета по банковскому надзору. Вместе с тем, актуальной задачей банковского надзора в Казахстане остается повышение его эффективности. Эту задачу следует рассматривать в двух аспектах: в функциональном (стратегическом) и в операционном. Стратегической задачей надзора является лучшее исполнение тех функций, которые определены законодательством: поддержание стабильности банковской системы и защиту интересов вкладчиков и кредиторов. Повышение функциональной эффективности предполагает развитие содержательного начала банковского надзора и его ориентацию на реальные риски банковской деятельности. Выделены практические задачи по внедрению системных компонентов риск-ориентированного подхода, которые предстоит решать в обозримой перспективе: - формирование классической системы раннего реагирования, базирующейся на прогностическом эффекте статистических моделей функционирования банков и их относительно однородных групп, а также формирование концепции превентивного планирования системных кризисов и детализация порогов контролирующего вмешательства АФН; - развитие методических подходов и системы оценок качества организации деятельности кредитных организаций, включая уровень управления и внутреннего контроля; - разработка и формализация системы покомпонентных оценок деятельности банков (системы надзорных рейтингов) для переноса центра тяжести банковского надзора на возможно более ранние стадии обнаружения проблем банков. - внедрение института кураторства над кредитной организации. |