Федеральная служба по финансовым рынкам

| Вид материала | Решение |

- Федеральная служба по финансовым рынкам рассмотрела Ваше обращение от 11. 06. 2004, 10.48kb.

- Федеральная служба по финансовым рынкам письмо от 10 апреля 2007 г. N 07-ов-01/7235, 18.28kb.

- Федеральная служба по финансовым рынкам, 2375.14kb.

- Федеральная служба по финансовым рынкам, 5654.75kb.

- 1. 12. Федеральная служба по финансовым рынкам, 141.58kb.

- Федеральная служба по финансовым рынкам доклад о результатах и основных направлениях, 2079.14kb.

- Мониторинг сми РФ по пенсионной тематике 29 марта 2010 года, 1541.73kb.

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2234.66kb.

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2071.91kb.

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2030kb.

ПРИЛОЖЕНИЕ № 2

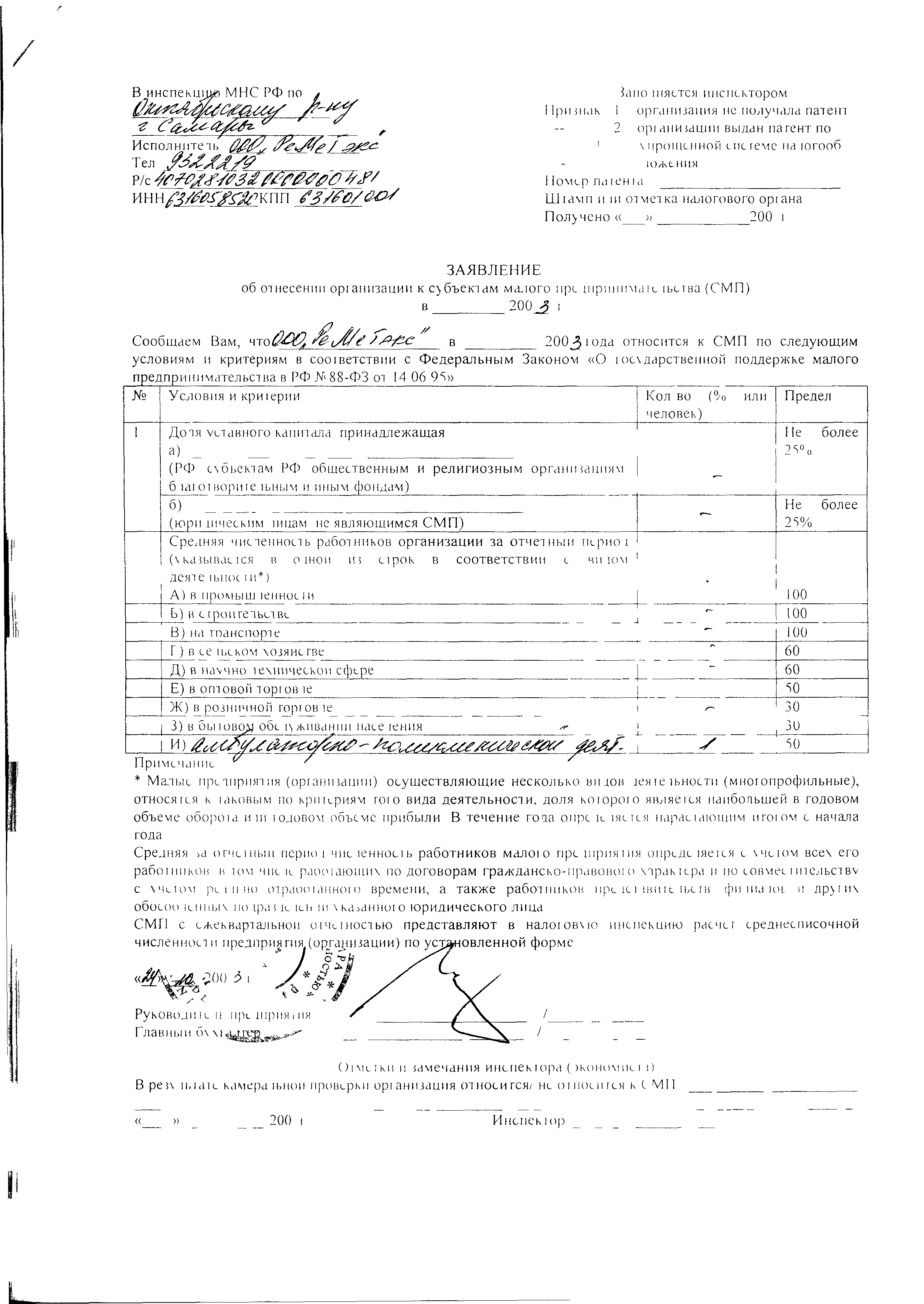

Годовая бухгалтерская отчетность Эмитента за 2003 год

Общество с ограниченной ответственностью «РеМеТэкс»

ПРИКАЗ № 1 от 03 января 2003 г.

«Об учетной политике предприятия »

1. Ответственным за ведение бухгалтерского и налогового учета утвердить Главного бухгалтера

ООО «РеМеТэкс» Веденееву Аллу Александровну

Ген.директор ООО «РеМеТэкс» ________________________________Гольдштейн Д.В.

1. Организационно-технический раздел.

1.1. Лицом, ответственным за ведение бухгалтерского учета, является руководитель организации.

1.2. Бухгалтерский учет ведется в соответствии с Законом РФ «О бухгалтерском учете»,

Положением по ведению бухгалтерского учета и отчетности, утвержденным приказом

Министерства финансов РФ от 29.07.1998 года № 34н, Положениями по бухгалтерскому

учету, Планом счетов финансово-хозяйственной деятельности организации и Инструкции

по его применению, утвержденной приказом Министерства финансов от 31.10.2000 года №

94н.

1.3. В организации используется автоматизированная форма бухгалтерского учета, основанная

на использовании электронно-вычислительной техники. Текущая учетная информация

вводится в ЭВМ с первичных документов.

1.4. Для отражения хозяйственных операций используются типовые (унифицированные) формы

первичных документов. Формы первичных документов, не установленные в

законодательном порядке, разрабатываются с учетом обязательных требований и

утверждаются приказом руководителя.

2. Учетная политика для целей бухгалтерского учета.

2.1. Учет основных средств.

2.1.1. Объекты основных средств, используемые организацией в течение периода, превышающего 12 месяцев, имеющие стоимость не более 10 000 рублей за единицу, списываются на затраты на производство по мере отпуска их в производство или в эксплуатацию ( пункт 18 ПБУ 6/01 «Учет основных средств»).

2.1.2.Амортизация основных средств начисляется линейным способом (пункт 18 ПБУ 6/01 «Учет основных средств»). Срок полезного использования объектов основных средств устанавливается при принятии объектов к бухгалтерскому учету.

2.1.3.Переоценка основных средств проводится в случаях обязательной переоценки по решению Правительства и по решению руководителя организации в случае несоответствия балансовой и рыночной стоимости основных средств.

2.2. Учет нематериальных активов.

2.2.1.Первоначальная стоимость нематериальных активов погашается линейным способом, исходя из норм, исчисленных организацией на основе срока их полезного использования (пункт 15 ПБУ 14/2000 «Учет нематериальных активов»).

2.2.2.Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления сумм на счете 05 «Амортизация нематериальных активов».

2.3. Оценка производственных запасов.

2.3.1.Учет процесса приобретения и заготовления материалов осуществляется в оценке по

фактической себестоимости с применением счета 10 «Материалы» (План счетов

финансово-хозяйственной деятельности организации и Инструкции по его применению,

утвержденные приказом Министерства финансов от 31.10.2000 года № 94н).

2.3.2.При отпуске материально-производственных запасов в производство и ином выбытии их

оценка производится по средней себестоимости (пункт 16 ПБУ 5/01 «Учет материально-

производственных запасов»).

2.4. Оценка товаров.

2.4.1.Товары отражаются в учете по фактической себестоимости, включающей затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу (пункт 13 ПБУ 5/01 «Учет материально-производственных запасов»).

2.5.Учет затрат и себестоимости продукции.

2.5.1.Учет затрат на производство ведется с подразделением на прямые, собираемые по дебету счетов 20 «Основное производство» и 23 «Вспомогательные производства», и косвенные, отражаемые по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». В конце отчетного периода косвенные расходы включаются в себестоимость продукции (работ, услуг) в результате распределения: дебет счетов 20 или 23 - кредит счетов 25 или 26 по принадлежности.

2.5.2.Коммерческие и управленческие расходы признаются полностью в отчетном году в качестве расходов по обычным видам деятельности (пункт 9 ПБУ 10/99 «Расходы организации»).

2.5.3.Затраты на ремонт основных средств включаются в себестоимость отчетного периода, в котором были произведены ремонтные работы ( пункт 27 ПБУ 6/01 «Учет основных средств» и пункты 5, 7 ПБУ 10/99 «Расходы организации»).

2.6. Оценка готовой продукции.

2.6.1.Готовая продукция оценивается в балансе по фактической производственной себестоимости (пункт 59 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности», утвержденного приказом Министерства финансов РФ от 29.07.1998 года № 34н).

2.7. Оценка незавершенного производства.

2.7.1.Незавершенное производство оценивается по фактической производственной себестоимости (пункт 64 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности», утвержденное приказом Министерства финансов РФ от 29.07.1998 года № 34н).

2.8. Учет займов и кредитов.

2.8.1.Долгосрочная задолженность по полученным займам или кредитам переводится в краткосрочную в момент, когда по условиям договора займа или кредита до возврата основной суммы долга остается 365 дней (пункт 6 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию»).

2.9. Учет расходов будущих периодов.

2.9.1.Списание расходов будущих периодов производится равномерно в течение срока использования или по распоряжению руководителя.

2.10. Резервы предстоящих расходов и платежей, резервы по сомнительным долгам.

2.10.1.Резервы предстоящих расходов и платежей не создаются.

2.10.2.Резервы по сомнительным долгам не создаются.

3. Учетная политика для целей налогообложения.

3.1.Исчисление налога на добавленную стоимость.

3.1.1. Признавать выручку от реализации товаров (работ, услуг) в соответствии со статьей 167 НК РФ по оплате.

3.2. Исчисление налога на прибыль.

3.2.1. Признавать доходы и расходы в целях исчисления налога на прибыль методом начисления в соответствии с п.4 ст. 271, 272 НК РФ.

3.2.2.Учитывать доходы от сдачи имущества в аренду (субаренду) в составе доходов от реализации, а расходы на содержании переданного по договору аренды (субаренды), включая амортизацию в составе расходов, связанных с производством и реализации в соответствии с п.4 ст.252 НК РФ.

3.2.3.Производить списание покупных товаров при их реализации по средней себестоимости.

3.2.4.При реализации и ином выбытии ценных бумаг, списание на расходы выбывших ценных

бумаг производить по себестоимости последних по времени приобретений (ЛИФО) в

соответствии с п. 9 ст. 280 НК РФ, ст. 329 НК РФ.

3.2.5.Начислять амортизацию по всему амортизируемому имуществу, в том числе

нематериальным активам, линейным методом в соответствии со ст.259 НК РФ.

3.2.6.Включать амортизируемое имущество в состав амортизационных групп в соответствии с

Постановлением Правительства РФ от 01.01.2002 года № 1. Для тех видов основных

средств, которые не указаны в амортизационных группах, срок полезного использования

устанавливать в соответствии с техническими условиями и рекомендациями организаций-

изготовителей в соответствии со ст. 258 НК РФ. Такой срок полезного использования

устанавливается приказом руководителя предприятия.

3.2.7.При приобретении основных средств, бывших в употреблении, определять норму амортизации по этому имуществу в соответствии с п.12 ст.259 НК РФ в течение оставшегося срока полезного использования. Данный порядок применять при наличии документа, полученного от продавца, подтверждающего срок, в течение которого по данному основному средству ранее начислялась амортизация.

3.2.8.Резерв по сомнительным долгам не создавать.

3.2.9.Резерв по гарантийному ремонту и гарантийному обслуживанию не создавать.

3.2.10.Использовать право переноса убытков на будущее в соответствии со статьей 283 НК РФ.

3.2.11.Исчислять и уплачивать только квартальные авансовые платежи по итогам отчетного

периода (квартала) в соответствии с п. 3 статьи 286 НК РФ исходя из критерия выручки от

реализации за предыдущие четыре квартала.

Генеральный директор

ООО «РеМеТэкс» Гольдштейн Д.В.

БУХГАЛТЕРСКИЙ БАЛАНС

на 1 Января 2004г.

| | Коды | |||||

| Форма №1 по ОКУД | 0710001 | |||||

| | Дата (год, месяц, число) | 2004 | 01 | 01 | ||

| Организация: ООО «РеМеТэкс» | По ОКПО | 51881344 | ||||

| Идентификационный номер налогоплательщика | ИНН | 6316058520 | ||||

| | КПП | 631601001 | ||||

| Вид деятельности больничные учреждения | По ОКВЭД | | ||||

| Организационно-правовая форма / форма собственности: ООО/частная | по ОКОПФ/ОКФС | 65 | 16 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384/385 | ||||

| Местонахождение (адрес) 443011, г. Самара, ул. Советской Армии, 243 | | | ||||

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. Внеоборотные активы | | | |

| Нематериальные активы | 110 | - | - |

| Основные средства | 120 | - | - |

| Незавершенное строительство | 130 | - | - |

| Долгосрочные финансовые вложения | 140 | - | - |

| Прочие внеоборотные активы | 150 | - | - |

| Итого по разделу I | 190 | - | - |

| II. Оборотные активы | | | |

| Запасы | 210 | - | - |

| в том числе | | | |

| сырье, материалы и другие аналогичные ценности | 211 | - | - |

| затраты в незавершенном производстве | 213 | - | - |

| готовая продукция и товары для перепродажи | 214 | - | - |

| товары отгруженные | 215 | - | - |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | - | - |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 5 | 5 |

| в том числе | | | |

| покупатели и заказчики | 241 | - | - |

| Краткосрочные финансовые вложения | 250 | - | - |

| Денежные средства | 260 | 1 | 1 |

| Прочие оборотные активы | 270 | - | - |

| Итого по разделу II | 290 | 6 | 6 |

| БАЛАНС | 300 | 6 | 6 |

| ПАССИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. Капитал и резервы | | | |

| Уставный капитал | 410 | 10 | 10 |

| Собственные акции, выкупленные у акционеров | | | |

| Добавочный капитал | 420 | - | - |

| Резервный капитал | 430 | - | - |

| в том числе: резервы, образованные в соответствии с законодательством | | - | - |

| резервы, образованные в соответствии учредительными документами | | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 470 | -4 | -4 |

| Итого по разделу 111 | 490 | 6 | 6 |

| IV. Долгосрочные обязательства | | | |

| Займы и кредиты | 510 | - | - |

| Отложенные налоговые обязательства | 515 | | |

| Прочие долгосрочные обязательства | 520 | - | - |

| Итого по разделу IV | 590 | - | - |

| V. Краткосрочные обязательства | | | |

| Займы и кредиты | 610 | - | - |

| Кредиторская задолженность | 620 | - | - |

| в том числе | | | |

| поставщики и подрядчики | 621 | - | - |

| задолженность перед персоналом организации | 624 | - | - |

| задолженность перед государственными внебюджетными фондами | 625 | - | - |

| задолженность по налогам и сборам | 626 | - | - |

| прочие кредиторы | 628 | - | - |

| Доходы будущих периодов | 640 | - | - |

| Резервы предстоящих расходов | 650 | - | - |

| Прочие краткосрочные обязательства | 660 | - | - |

| Итого по разделу V | 690 | - | - |

| БАЛАНС | 700 | 6 | 6 |

| СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ | Код строки | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Арендованные основные средства (001) | 910 | - | - |

| В том числе по лизингу | 911 | - | - |

| Товарно-материальные ценности, принятые на ответственное хранение (002) | 920 | - | - |

| Товары, принятие на комиссию (004) | 930 | - | - |

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 940 | - | - |

| Обеспечение обязательств и платежей полученные (008) | 950 | - | - |

| Обеспечение обязательств и платежей выданные (009) | 960 | - | - |

| Износ жилищного фонда (014) | 970 | - | - |

| Износ объектов внешнего благоустройства и других аналогичных объектов(015) | 980 | - | - |

| Нематериальные активы, полученные в пользование | 990 | - | - |

Руководитель Гольдштейн Д.В. Главный бухгалтер Веденеева А.А.

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

Дата 28 марта 2004 г.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

за 2003г.

| | Коды | |||||

| Форма №2 по ОКУД | 0710002 | |||||

| | Дата (год, месяц, число) | 2004 | 01 | 01 | ||

| Организация: ООО «РеМеТэкс» | По ОКПО | 51881344 | ||||

| Идентификационный номер налогоплательщика | ИНН | 6316058520 | ||||

| | КПП | | ||||

| Вид деятельности больничные учреждения | По ОКДП | | ||||

| Организационно-правовая форма / форма собственности: ООО/частная | по ОКОПФ/ОКФС | 65 | 16 | |||

| Единица измерения тыс. руб. | по ОКЕИ | 384 | ||||

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| Наименование | код | | |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | | | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | - | - |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | - | - |

| Валовая прибыль | 029 | - | - |

| Коммерческие расходы | 030 | - | - |

| Управленческие расходы | 040 | - | - |

| прибыль (убыток) от продаж | 050 | - | - |

| Прочие доходы и расходы | | | |

| Проценты к получению | 060 | - | - |

| Проценты к уплате | 070 | - | - |

| Доходы от участия в других организациях | 080 | - | - |

| Прочие операционные доходы | 090 | - | - |

| Прочие операционные расходы | 100 | -1 | - |

| Внереализационные доходы | 120 | | - |

| Внереализационные расходы | 130 | | - |

| Прибыль (убыток) до налогообложения | 140 | -1 | - |

| Текущий налог на прибыль | 150 | - | - |

| Прибыль (убыток) от обычной деятельности | 160 | - | - |

| Чистая прибыль (убыток) отчетного периода | 190 | -1 | - |

| СПРАВОЧНО: | | | |

| Постоянные налоговые обязательства ( активы) | 200 | - | - |

| Базовая прибыль (убыток) на акцию | 201 | - | - |

| Разводненная прибыль (убыток) на акцию | 202 | - | - |

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

| Наименование показателя | Код строки | За отчетный период | За аналогичный период предыдущего года | ||

| прибыль | убыток | прибыль | убыток | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) | | - | - | - | - |

| Прибыль (убыток) прошлых лет | | - | -1 | - | - |

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | | - | - | - | - |

| Курсовые разницы по операциям в иностранной валюте | | - | - | - | - |

| Отчисления в оценочные резервы | | - | - | - | - |

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | | - | - | - | - |

| | | - | - | - | |

Руководитель Гольдштейн Д.В. Главный бухгалтер Веденеева А.А.

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

Дата 28 марта 2004 г.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Адресат: Общество с ограниченной ответственностью «РеМеТэкс»

Аудитор: Общество с ограниченной ответственностью «Поволжский центр Аудита».

Место нахождения: 443044, г. Самара, ул. Товарная, 70.

Государственная регистрация: зарегистрировано Администрацией Кировского района города Самары 21 июня 2001 г. № 486-000-2001 за основным государственным номером 1026300775720. Свидетельство о внесении записи в Единый государственный реестр юридических лиц серия 63 № 002035581 от 10 декабря 2002 г.

Лицензия на осуществление аудиторской деятельности № F007331 от 06.05.2005 г. выдана Министерством финансов Российской Федерации сроком на пять лет.

Аудируемое лицо

Наименование: Общество с ограниченной ответственностью «РеМеТэкс»

Место нахождения: 443011, г. Самара, ул. Советской Армии, 243.

Государственная регистрация: Общество с ограниченной ответственностью «РеМеТэкс» зарегистрировано Администрацией Октябрьского района города Самары 24 февраля 2000 г. № 334. ОГРН 1026301159224.

Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности организации Общество с ограниченной ответственностью «РеМеТэкс» за период с 1 января по 31 декабря 2003г. включительно. Финансовая (бухгалтерская) отчетность организации Общество с ограниченной ответственностью «РеМеТэкс» состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках;

приложений к бухгалтерскому балансу и отчету о прибылях и убытках;

пояснительной записки.

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган организации Общество с ограниченной ответственностью «РеМеТэкс». Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения 6yxгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

Федеральным законом "Об аудиторской деятельности";

федеральными правилами (стандартами) аудиторской деятельности;

нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о финансово-хозяйственной деятельности, оценку принципов и методов бухгалтерского учета, правил подготовки финансовой (бухгалтерской) отчетности, определение главных оценочных значений, полученных руководством аудируемого лица, а также оценку общего представления о финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

По нашему мнению, финансовая (бухгалтерская) отчетность организации Общество с ограниченной ответственностью «РеМеТэкс» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 2003 г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2003 г. включительно.

Генеральный директор ООО «Поволжский центр Аудита» Ишутина С.Ю.