Алексеев Николай Евгеньевич, доцент, к э. н. Финансы, денежное обращение и кредит: Учеб методический комплекс./ Авт и сост.: Н. Е. Алексеев. Омск.: Типография «с-принт», 2010 г. 83 с учебно-методический комплекс

| Вид материала | Учебно-методический комплекс |

- Шарипова Надежда Александровна, старший преподаватель Организация рекламной деятельности, 404.17kb.

- Шарипова Надежда Александровна, старший преподаватель Маркетинговые исследования товаров, 305.86kb.

- Шарипова Надежда Александровна, старший преподаватель Маркетинговые исследования товаров, 509.32kb.

- Учебно-методический комплекс Для студентов, обучающихся по специальности 080111 «Маркетинг», 187.03kb.

- Дюжева Марина Борисовна ст преподаватель Персональный менеджмент: Учеб методический, 979.56kb.

- Учебно-методический комплекс Для студентов, обучающихся по специальности 080111 «Маркетинг», 155.43kb.

- Елкин Станислав Евгеньевич канд экон наук, доцент Рынок ценных бумаг: Учеб методический, 871.33kb.

- Конорева Татьяна Васильевна, к э. н., доцент Краткосрочная финансовая политика : Учеб, 479.1kb.

- Учебно-методический комплекс Для студентов, обучающихся по специальности 080111 «Маркетинг», 215.33kb.

- Покровский Геннадий Евгеньевич Долгосрочная финансовая политика: Учеб методический, 1034.89kb.

9.2. Методическое обеспечение дисциплины

При подготовке к занятиям и выполнения самостоятельной работы студенты могут использовать:

- глоссарий (словарь терминов по тематике дисциплины);

- раздаточный материал

и др.

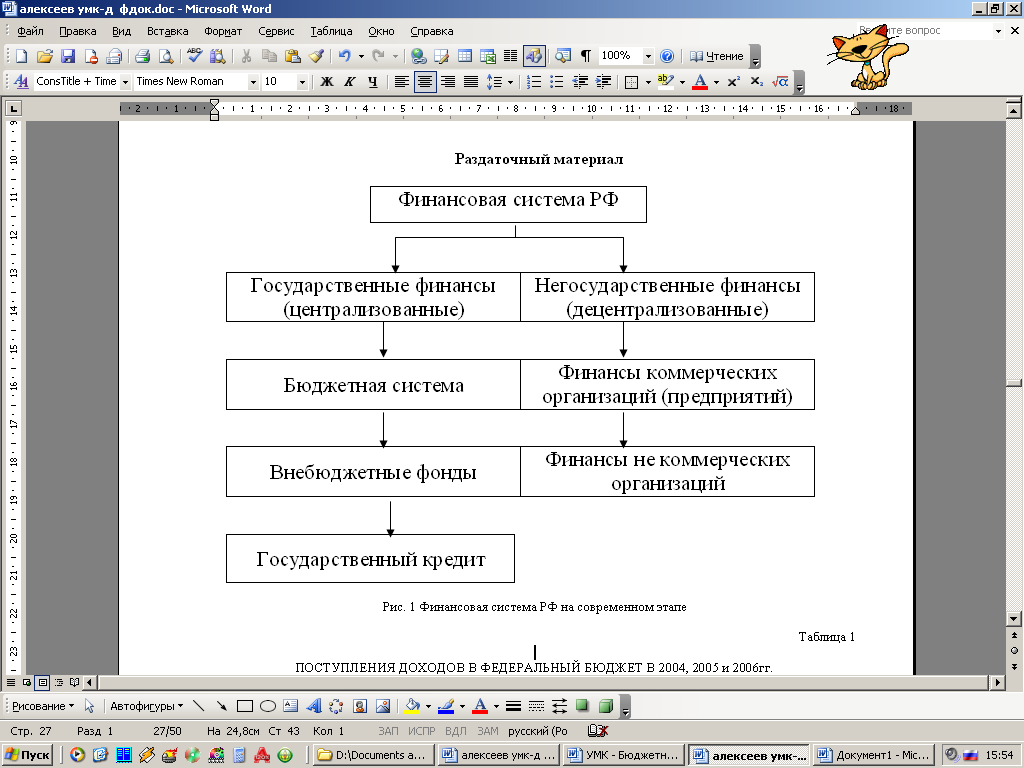

Раздаточный материал

Рис.1. Финансовая система РФ на современном этапе

Таблица 1

ПОСТУПЛЕНИЯ ДОХОДОВ В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ В 2004, 2005 и 2006гг.

| Показатели | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 |

| ДОХОДЫ, тыс. руб. | 2 742 850 400,0 100% | 3 326 041 100,0 100% | 5 046 058 500,0 100% |

| НАЛОГОВЫЕ ДОХОДЫ, в т.ч. | 75,5% | 94% | 63,36% |

| Налог на прибыль | 6% | 7,8% | 6,8% |

| Налоги и взносы на социальные нужды (единый социальный налог в части, зачисляемой в пенсионный фонд) | 15,97% к налоговым доходам не относилось | 8% | 5,9% |

| НДС на товары (работы, услуги) реализуемые на территории Российской Федерации НДС на товары, ввозимые на территорию РФ Всего: | 25,8% 10,2% 36% | 21,4% 12,3% 33,7% | 24% 10,54% 34,54% |

| 1 | 2 | 3 | 4 |

| Акцизы В т.ч. Акцизы по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации | 3,2% 0,2% | 2,3% 0,2% | 1,7% 0,43% |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами (налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и т.д.) | 10,2% | 14,5% | 14,9% |

| Государственная пошлина | 0,1% | 0,6% | 0,46% |

| Таможенные пошлины | 19,4% | 26% | В неналговых доходах в разделе внешнеэконо-мическая деятельность 31,86% |

| Таможенные сборы | 1,3% – в неналоговых доходах | 0,9% | В неналговых доходах в разделе внешнеэконо-мическая деятельность 0,38% |

| Налог на игорный бизнес, зачисляемый в федеральный бюджет | 0,006% | В региональный бюджет | В региональный бюджет |

| Лицензионные и регистрационные сборы | 0,05% | отменен | отменен |

| Единый сельскохозяйственный налог | 0,005% | В региональные и местные бюджеты | В региональные и местные бюджеты |

| Налог на операции с ценными бумагами | 0,03% | Отменен, платится госпошлина за регистрацию выпуска ценных бумаг | отменен |

| Прочие налоги, пошлины и сборы | 0,23% | | |

| НЕНАЛОГОВЫЕ ДОХОДЫ в т.ч. | 8% | 6% | 36,64% |

| 1 | 2 | 3 | 4 |

| Доходы от внешнеэкономической деятельности | 1,6% | 0,7% | 32,95% |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности (дивиденды по акциям, доходы от прочих форм участия в капитале, % по кредитам, аренда, прибыль ЦБРФ и т.д. ) | 6,04% | 2,2% | 1,69% |

| Доходы от оказания платных услуг и компенсации затрат государства | | 1,7% | 1,78% |

| Доходы от продажи материальных и нематериальных активов | 0,0004% | 0,03% | 0,03% |

| Платежи при пользовании природными ресурсами (плата за негативное воздействие на окружающую среду; за геологическую информацию о недрах и т.п.) | | 1,1% | 0,58% |

| Административные платежи и сборы | | | 0,07% |

| Штрафы, санкции, возмещение ущерба | 0,04% | 0,04% | 0,04% |

| Прочие неналоговые доходы (целевые отчисления от всероссийских государственных лотерей, удержания из зар. пл. осужденных) | 0,26% | 0,17% | 0,06% |

| Доходы ЦБФ – Фонд Министерства РФ по атомной энергии | 0,5% | - | - |

Таблица 2

РАСПРЕДЕЛЕНИЕ РАСХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА НА 2004 ГОД ПО РАЗДЕЛАМ И ПОДРАЗДЕЛАМ ФУНКЦИОНАЛЬНОЙ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ

| Наименование расходов | % |

| 1 Государственное управление и местное самоуправление | 2,9 |

| 2 Судебная власть | 1,3 |

| 3 Международная деятельность | 1,7 |

| 4 Национальная оборона | 15,5 |

| 5 Правоохранительная деятельность и обеспечение безопасности государства | 11,7 |

| 6 Фундаментальные исследования и содействие научно-техническому прогрессу | 1,7 |

| 7 Промышленность, энергетика и строительство | 2,5 |

| 8 Сельское хозяйство и рыболовство | 1,1 |

| 9 Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия | 0,46 |

| 10 Транспорт, связь и информатика | 0,2 |

| 11 Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий | 0,99 |

| Образование | 4,4 |

| 12 Культура, искусство и кинематография | 0,6 |

| 13 Средства массовой информации | 0,4 |

| 14 Здравоохранение и физическая культура | 1,77 |

| 15 Социальная политика | 6 |

| 16 Обслуживание государственного и муниципального долга | 10,8 |

| 17 Пополнение государственных запасов и резервов | 0,76 |

| 18 Финансовая помощь другим бюджетам бюджетной системы | 30,6 |

| 19 Мобилизационная подготовка экономики | 0,04 |

| 20 Исследование и использование космического пространства | 0,45 |

| 21 Военная реформа | 0,27 |

| 22 Дорожное хозяйство | 2,98 |

| 23 Целевые бюджетные фонды | 0,51 |

| Всего расходов | 100 |

Таблица 3

РАСПРЕДЕЛЕНИЕ РАСХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ПО РАЗДЕЛАМ ФУНКЦИОНАЛЬНОЙ КЛАССИФИКАЦИИ на 2005 и 2006 г.

РАСХОДОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ (тыс. рублей)

| Наименование расходов | % | % |

| 1. ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ (функционирование Президента РФ, законодательных, исполнительных органов власти, судебная система, международная деятельность, резервные фонды Обслуживание государственного и муниципального долга и т.п.) | 15% | 14,96 |

| 2. НАЦИОНАЛЬНАЯ ОБОРОНА (Вооруженные Силы РФ, Подготовка и участие в обеспечении коллективной безопасности и миротворческой деятельности, Ядерно-оружейный комплекс и т.п.) | 17% | 15,59 |

| 3. НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ (прокуратура, органы внутренних дел, органы юстиции, Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий, гражданская оборона и т.п.) | 13% | 12,68 |

| 4. НАЦИОНАЛЬНАЯ ЭКОНОМИКА (Топливо и энергетика, Исследование и использование космического пространства, Воспроизводство минерально-сырьевой базы, Сельское хозяйство и рыболовство, Водные ресурсы, Лесное хозяйство, Связь и информатика, Транспорт) | 8% | 7,94 |

| 5. ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО | 0,3% | 0,91 |

| 6. ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ | 0,2% | 0,15 |

| 7. ОБРАЗОВАНИЕ | 5,1% | 4,7 |

| 8. КУЛЬТУРА, КИНЕМАТОГРАФИЯ И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | 1,3% | 1,2 |

| 9. ЗДРАВООХРАНЕНИЕ И СПОРТ | 2,8% | 3,49 |

| 10. СОЦИАЛЬНАЯ ПОЛИТИКА | 5,5% | 4,8 |

| 11. МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ (Финансовая помощь бюджетам других уровней, Фонды компенсаций, Трансферты внебюджетным фондам) | 31,3% | 33,5 |

| ВСЕГО | 3 047 929 300,0 100% | 4 270 114 718,3 100% |

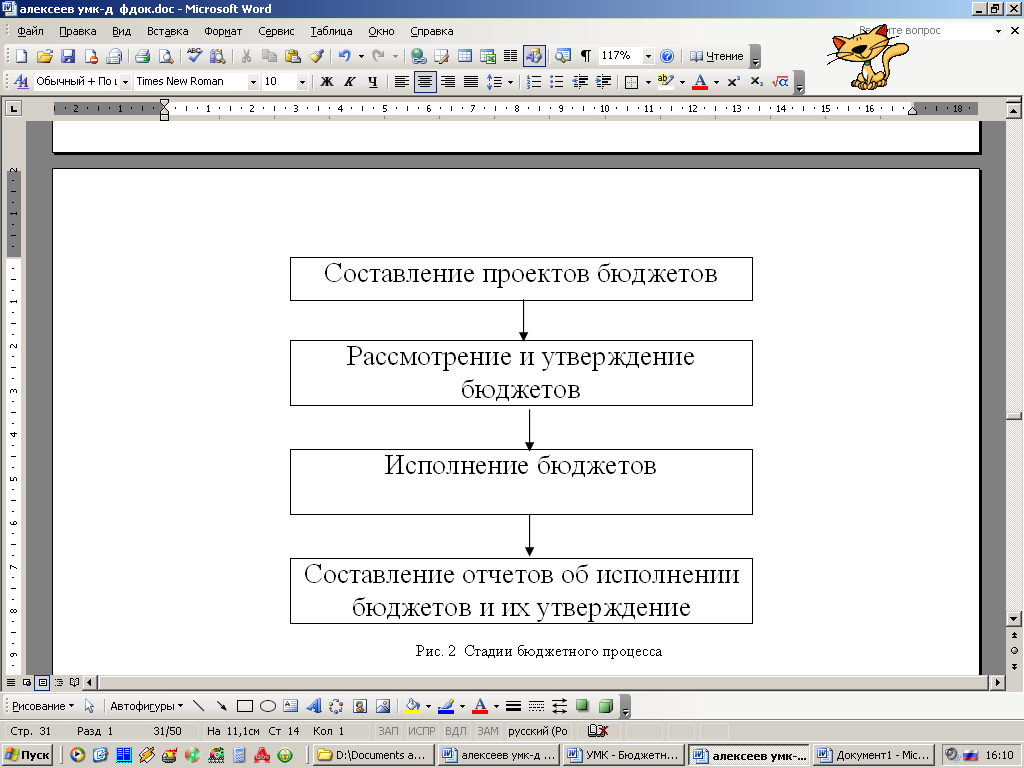

Рис.2. Стадии бюджетного процесса

Таблица 4

Сравнительная характеристика шкал единого социального налога

| Типы налогоплате-льщиков | Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования Российской Федерации | Итого | ||

| федеральный | Террито-риальные | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| при доходе до 280000 рублей на 1 работника | ||||||

| Работодатели п.1 | 20% | 2,9% | 1,1% | 2,0% | 26% | |

| Работодатели п.2 | 15,8% | 1,9% | 1,1% | 1,2% | 20% | |

| Предпринима-тели п.3 | 7,3% | - | 0,8% | 1,9% | 10% | |

| Адвокаты п.4 | 5,3% | - | 0,8% | 1,9% | 8% | |

Продолжение табл.4

| 1 | 2 | 3 | 4 | 5 | 6 |

| Регрессивные ставки | |||||

| при доходе от 280 001 до 600000 рублей | |||||

| Работо-датели п.1 | 56000 + 7,9% с суммы превышаю-щей 280 000 | 8120 +1,1% с суммы, превыша-ющей 280000 руб. | 3080 + 0,6% с суммы, превышаю-щей 280000 руб. | 5600 + 0,5% с суммы, превыша-ющей 280000 руб. | 72800 + 10% с суммы, превыша-ющей 280000 руб. |

| Работо-датели п.2 | 44240 + 7,9% с суммы, превышаю-щей 280000 руб. | 5320 + 1,1% с суммы, превыша-ющей 280000 руб. | 3080 + 0,6% с суммы, превышаю-щей 280000 руб. | 3360 + 0,6% с суммы, превыша-ющей 280000 руб. | 56000 + 10% с суммы, превыша-ющей 280000 руб. |

| Предпри-ниматели п.3 | 20440 + 2,7% с суммы, превышаю-щей 280000 руб. | - | 2240 + 0,5% с суммы, превышаю-щей 280000 руб. | 5320 + 0,4% с суммы, превыша-ющей 280000 руб. | 28000 + 3,6% с суммы, превыша-ющей 280000 руб. |

| Адвокаты п.4 | 14840+ 2,7% с суммы, превышаю-щей 280000 руб. | - | 2240 + 0,5% с суммы, превышаю-щей 280000 руб. | 5320 + 0,4% с суммы, превыша-ющей 280000 руб. | 22400 + 3,6% с суммы, превыша-ющей 280000 руб. |

| При доходе свыше 600000 рублей | |||||

| Работода-тели п.1 | 81280 + 2,0% с суммы, превышающей 600000 руб. | 11320 руб. | 5000 руб. | 7200 руб. | 104800 руб. + 2,0% с суммы, превышающей 600000 руб. |

| Работода-тели п.2 | 69520 +2,0% % с суммы, превышающей 600000 руб. | 8200 руб. | 5000 руб. | 5280 руб. | 88000 + 2,0% % с суммы, превыша-ющей 600000 руб. |

| Предпри-ниматели п.3 | 29080 +2,0% % с суммы, превышающей 600000 руб. | - | 3840 руб. | 6600 руб. | 39520 + 2,0% с суммы, превышающей 600000 руб. |

| Адвокаты п.4 | 23480 + 2,0% с суммы, превышающей 600000 руб. | - | 3840 руб. | 6600 руб. | 33920 + 2,0% с суммы, превышаю-щей 600000 руб. |

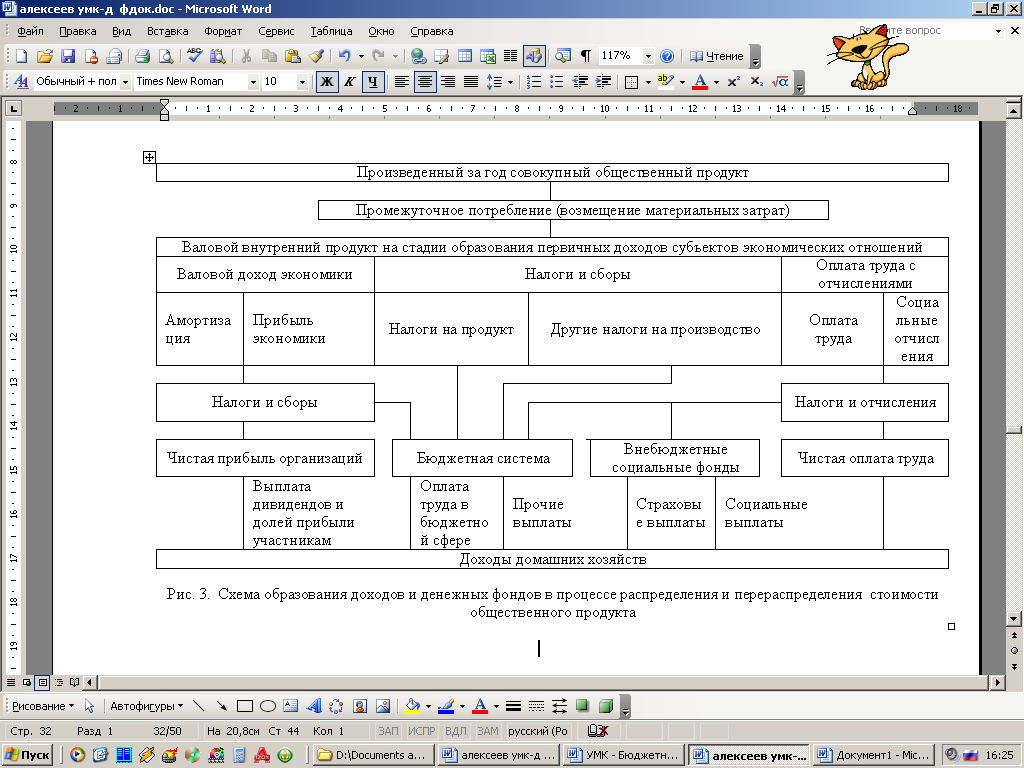

Рис. 3. Схема образования доходов и денежных фондов в процессе распределения и перераспределения стоимости общественного продукта

| | Финансовые ресурсы организации | | ||||||||||

| | | |||||||||||

| | | | | | ||||||||

| Внутренние источники | | Внешние источники | ||||||||||

| | | | | | | | | |||||

| Собственные источники | | Заемные источники | ||||||||||

| | | | ||||||||||

| Рис. 4. Группировка финансовых ресурсов в зависимости от состава источников | ||||||||||||

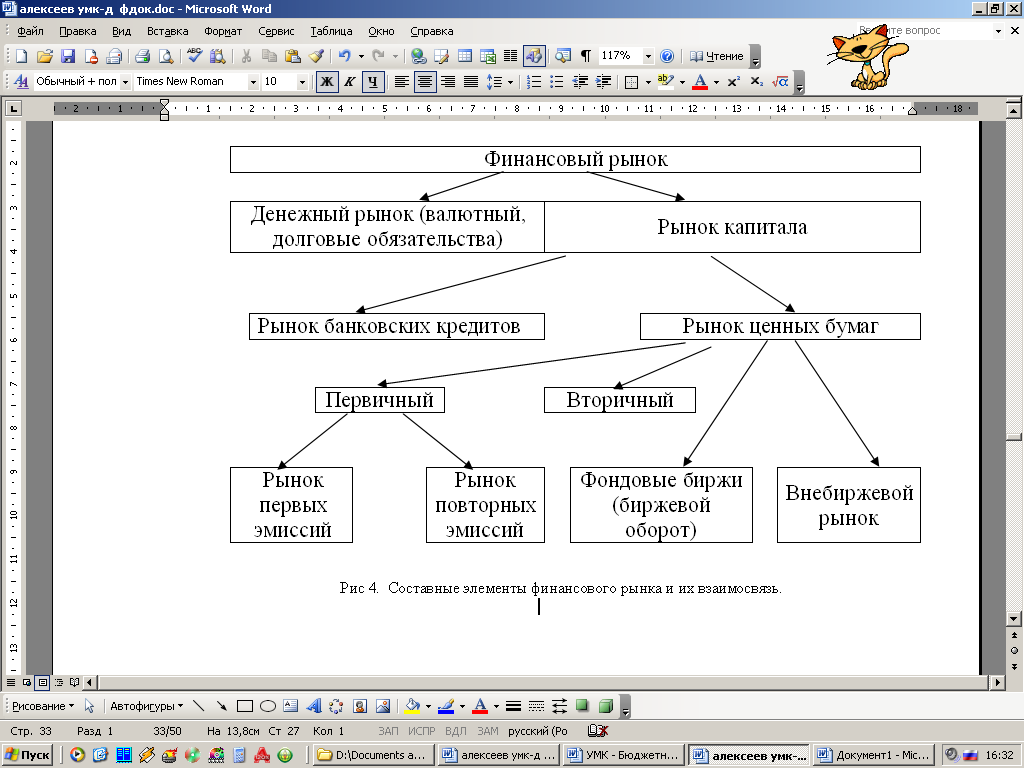

Рис 5. Составные элементы финансового рынка и их взаимосвязь.

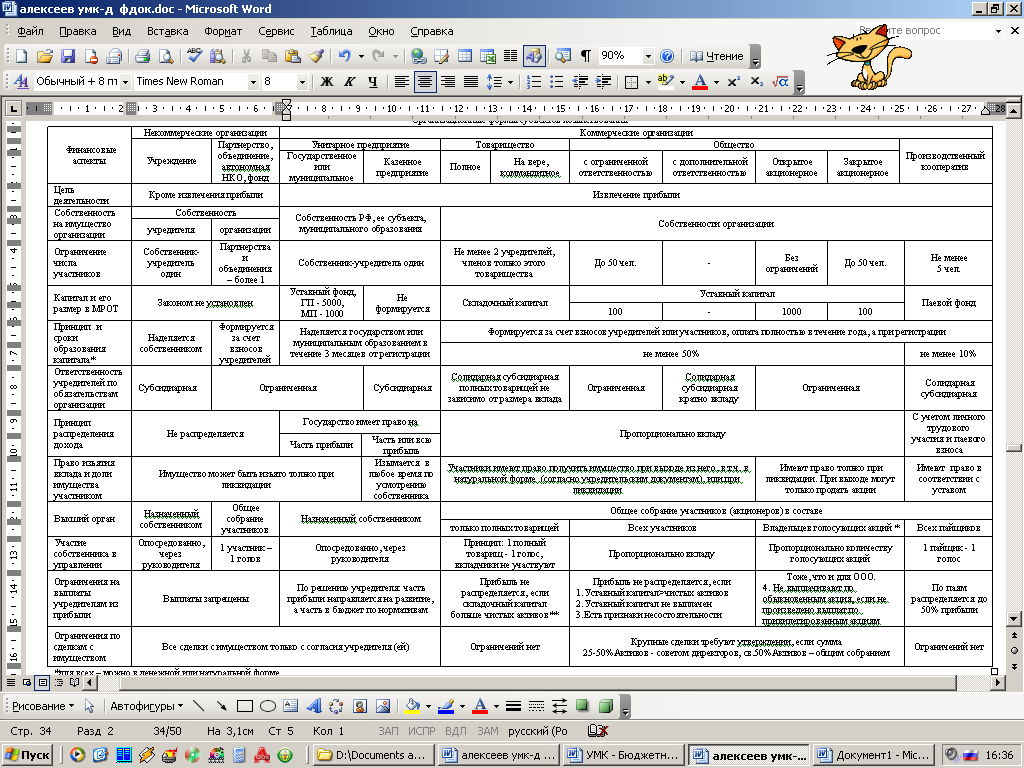

Организационные формы субъектов хозяйствования

*для всех – можно в денежной или натуральной форме

**активы за вычетом обязательств

*голосующими считаются обыкновенные акции и часть привилегированных, при невыполнении обществом своих обязательств по выплате им дивидендов (а также если рассматриваются вопросы ликвидации и реорганизации общества). Акции могут выпускать только акционерные общества, а облигации еще и ООО.

Открытые акционерные общества обязаны публиковать финансовую отчетность и могут производить публичную подписку на акции. Они обязаны образовывать резервный капитал для погашения облигаций и выплаты дивидендов по привилегированным акциям при отсутствии средств. Его величина не должна быть меньше 15% уставного капитала. Доля привилегированных акций не может более 25 % уставного капитала

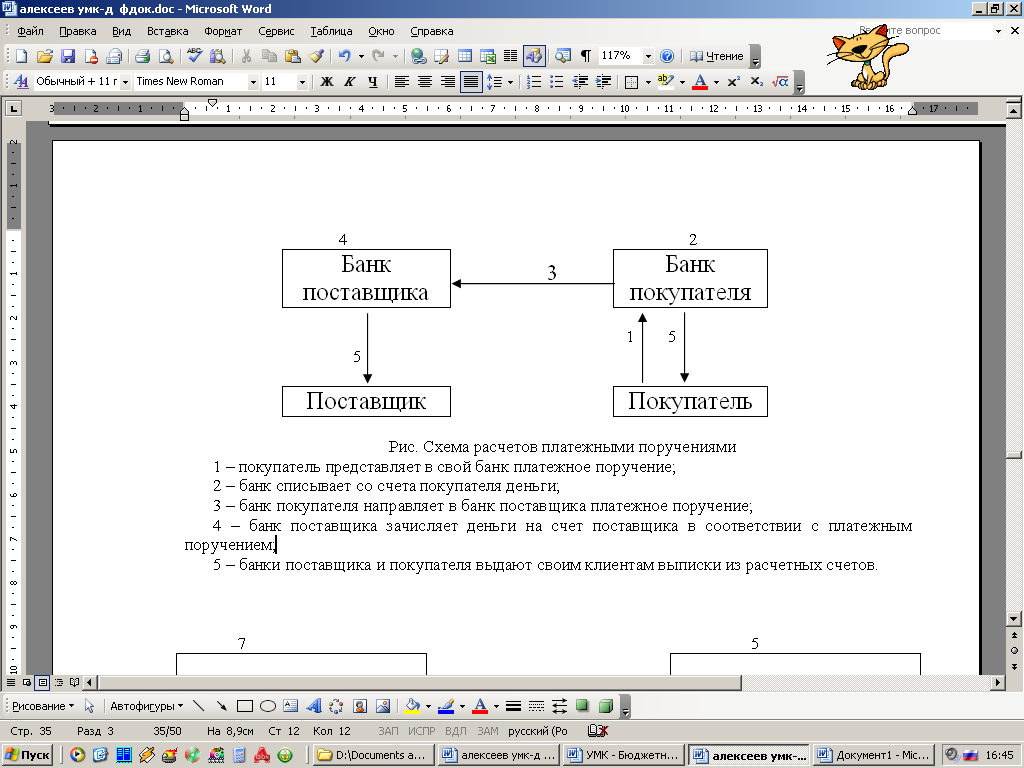

Рис.6. Схема расчетов платежными поручениями

1 – покупатель представляет в свой банк платежное поручение;

2 – банк списывает со счета покупателя деньги;

3 – банк покупателя направляет в банк поставщика платежное поручение;

4 – банк поставщика зачисляет деньги на счет поставщика в соответствии с платежным поручением;

5 – банки поставщика и покупателя выдают своим клиентам выписки из расчетных счетов.

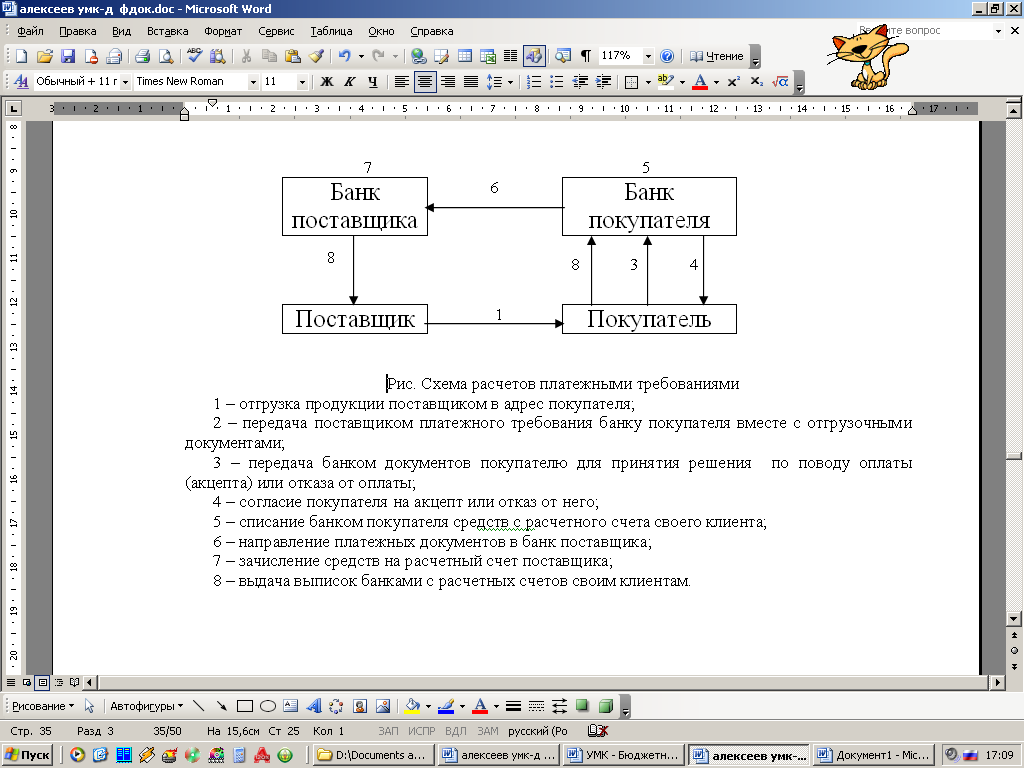

Рис.7. Схема расчетов платежными требованиями

1 – отгрузка продукции поставщиком в адрес покупателя;

2 – передача поставщиком платежного требования банку покупателя вместе с отгрузочными документами;

3 – передача банком документов покупателю для принятия решения по поводу оплаты (акцепта) или отказа от оплаты;

4 – согласие покупателя на акцепт или отказ от него;

5 – списание банком покупателя средств с расчетного счета своего клиента;

6 – направление платежных документов в банк поставщика;

7 – зачисление средств на расчетный счет поставщика;

8 – выдача выписок банками с расчетных счетов своим клиентам.

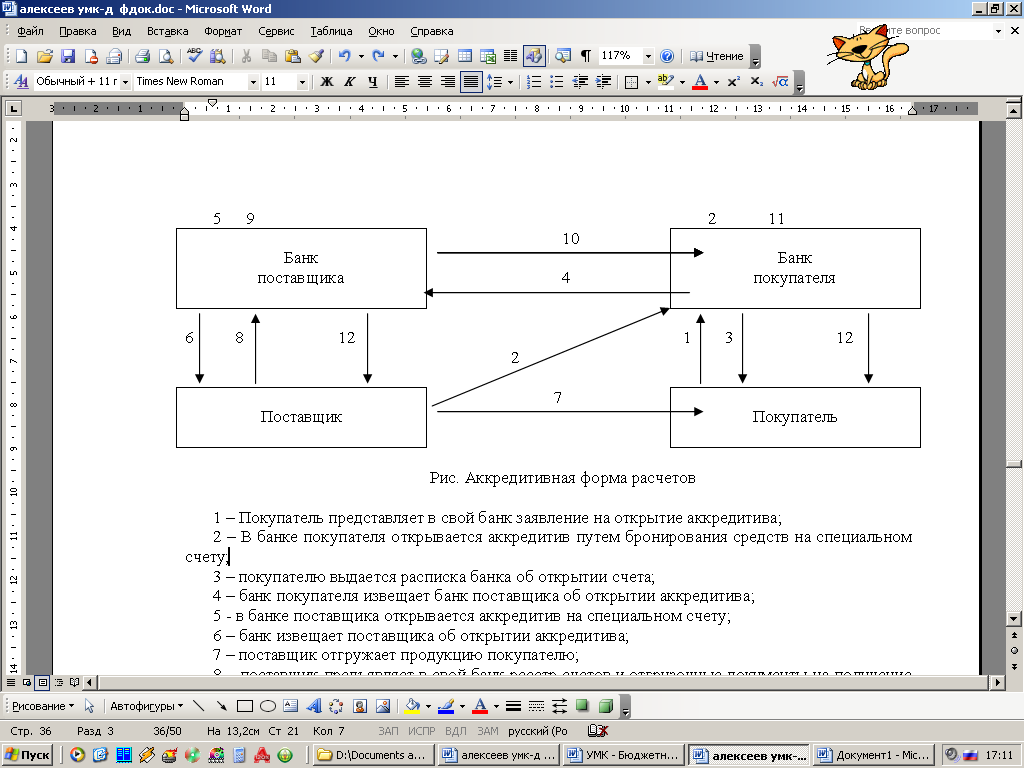

Рис.8. Аккредитивная форма расчетов

1 – Покупатель представляет в свой банк заявление на открытие аккредитива;

2 – В банке покупателя открывается аккредитив путем бронирования средств на специальном счету;

3 – покупателю выдается расписка банка об открытии счета;

4 – банк покупателя извещает банк поставщика об открытии аккредитива;

5 - в банке поставщика открывается аккредитив на специальном счету;

6 – банк извещает поставщика об открытии аккредитива;

7 – поставщик отгружает продукцию покупателю;

8 – поставщик предъявляет в свой банк реестр счетов и отгрузочные документы на получение средств аккредитива;

9 – в банке поставщика зачисляется сумма реестра счетов с аккредитива на счет поставщика, аккредитив в банке поставщика закрывается;

10 – в банке покупателя списывается сумма оплаты со специального счета, аккредитив закрывается;

11 – банки выдают своим клиентам выписки из расчетных счетов.