Темы лекций: Классификация и виды ис, способы автоматизации. Для позготовки следует ознакомиться со следующим материалом

| Вид материала | Документы |

СодержаниеГлава 4 Стоимость информационной системы Модель совокупной стоимости владения информационной систе-мой (Total Cost Я Оwnership) Прямые затраты Косвенные затраты |

- Курс лекций содержит принципиальные положения и основные исходные сведения для подготовки, 10.16kb.

- Концепция маркетинга Классификация маркетинга > Субъекты маркетинга 10. Виды маркетинга, 1942.83kb.

- Рекомендации для проведения занятий по темам, 164.18kb.

- Тематические планы лекций Темы лекций по терапевтической стоматологии для студентов, 733.5kb.

- Комплекс технических и программных средств, предназначенный для автоматизации подготовки, 1459.97kb.

- План лекций по биоорганической химии для студентов 1 курса медицинского факультета, 26.83kb.

- Реферата актуальна в связи с постоянно растущим спросом на различные виды очков, включая, 101.64kb.

- Тексты лекций по курсу «Основы рекламного дела», 247.42kb.

- Тексты лекций по курсу «Основы рекламного дела», 466.44kb.

- Календарный план (весенний семестр 2010/2011 учебного года) лекций старшего преподавателя, 64.7kb.

Глава 4

Стоимость информационной системы

Стоимость создания информационной системы определяется фактическими затратами, Стоимость владения эксплуатации) ею посчитать не так просто. Однако менеджерам необходимо анализи-

ровать и управлять плановыми и внеплановыми затратами, связан-

ными с владением и использованием каждого компонента инфор

мационной системы на протяжении всего срока его службы. Суще-

ствует ряд подходов к определению такой стоимости (достаточно

поискать в Internet информацию на тему «total cost of ownership»,

чтобы найти с десяток источников). Для получения представления

о способе расчета стоимости эксплуатации информационной сис-

темы рассмотрим один из подходов, предлагаемых фирмами

Microsoft и Interpose.

Исходные положения при определении стоимости информа

ционной системы:

- решения об инвестициях в информационные технологии принимаются исходя из экономической целесообразности, опре-

деляемой выгодой, риском и расходами;

- рост затрат ведет к пропорциональному повышению эффективности работы сотрудников и гибкости;

- чрезмерная экономия ведет к увеличению времени простоев и числа обращений за технической поддержкой;

- обычно оцениваются средние затраты организации для конкретной среды по сравнению со среднеотраслевыми на одного

клиента.

Модель совокупной стоимости владения информационной систе-

мой (Total Cost Я Оwnership)

Во многих моделях совокупной стоимости владения информа-

ционной системой обычно оцениваются средние затраты органи-

зации для конкретной среды по сравнению со среднеотраслевыми

на одного клиента, а также принимаются средние показатели для

однородного состава оборудования и фиксированные соотноше-

ния клиентов и серверов, чтобы избежать некоторых сложностей.

В этом случае для оценки средней совокупной стоимости владе-

ния информационной системой удельные затраты на одного кли-

ента умножаются на общее количество клиентов. Но такие упро-

щения зачастую дают слишком большую погрешность.

Подход Microsoft и Interpose предполагает, что расходы на

программно-аппаратные средства связаны с другими статьями

затрат, например на техническую поддержку, обучение и про-

стои. Предлагаемая ими модель совокупной стоимости владе-

ния информационной системой позволяет измерять этот пока-

затель и напрямую использовать его для выработки действен-

ных планов улучшения структуры расходов на информацион-

ную систему.

Суть модели:

- анализируются структуры затрат для каждого типа оборудования (серверов, клиентов, принтеров и т.д.);

- осуществляется классификация оборудования (портативные компьютеры/настольные, сервер-файлы и печати/сервер при-

ложения, операционные системы (Windows 3.1/Windows 95);

- учитываются все особенности каждого типа оборудования;

- общие затраты на ИС разделяются на две группы: прямые и косвенные затраты.

Прямые затраты:

- на аппаратно-программные средства (капитальные вложения и отчисления по лицензиям на новые системы, модернизацию и обновления);

- на администрирование (оплата сетевого и системного администрирования, администрирования накопителей, труда аутсорсинга, а также задачи реагирующего и упреждающего управления);

- на поддержку (служба технической поддержки, обучение, материально-техническое снабжение, командировки, договоры

на обслуживание и поддержку, а также накладные расходы);

- на разработку (создание приложений и «содержания», тестирование и подготовка документации, в том числе разработка новых проектов, адаптация к требованиям заказчиков и обслуживание);

- на оплату коммуникационных средств (выделенной линии и,

доступа к серверам).

Косвенные затраты (конечные пользователи предоставляют

поддержку сами себе и своим коллегам):

- связанные с конечными пользователями (самопомощь обращение к коллегам, нерегулярное изучение каких-либо материалов и «бестолковая суета»);

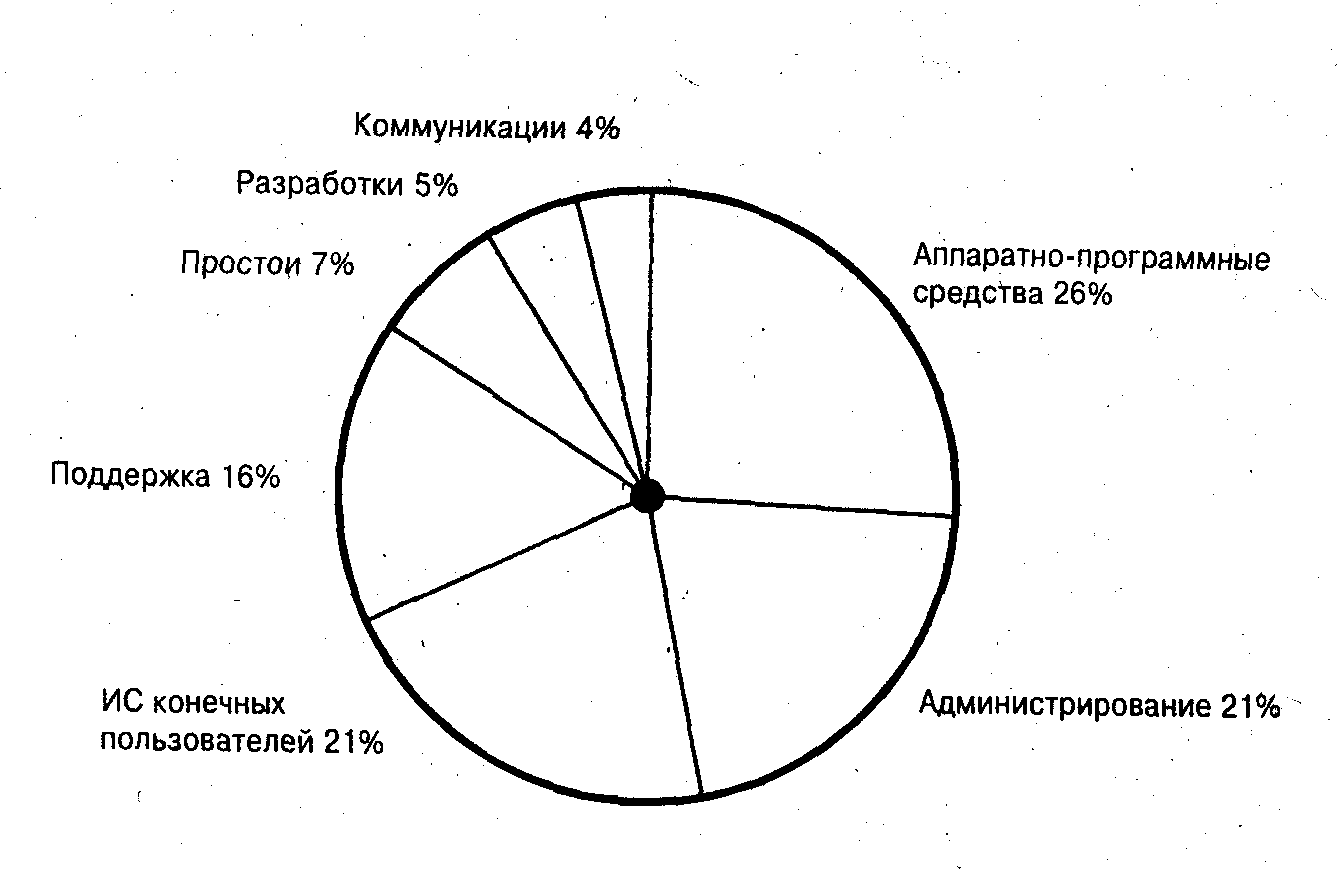

Рис. 3.2. Усредненное распределение затрат для Windows NT Workstation 4.0

- вызванные простоями (потери из-за плановых и внеплановых перерывов).

Согласно Interpose, Inc. каждый компьютер под управлением

Microsoft Windows NT Workstation 4.0, как правило, обходится орга-

низации в 6515 дол. ежегодно.

При этом капитальные затраты на аппаратно-программные

средства составляют всего лишь 26% общей стоимости разверты-

вания и владения компьютерами. Большая часть затрат связана с

администрированием и технической поддержкой, которые ведутся

специалистами информационной системы, а также со скрытыми

расходами на управление и поддержку компьютерных систем са-

мими пользователями. Модель совокупной стоимости владения

информационной системой позволяет разобраться в структуре

этих расходов и открывает широкие перспективы для их сокраще-

ния, так как они в основном связаны с трудозатратами на управ-

ление процессами, обучение и операции с соответствующими ин-

струментальными средствами, При анализе структуры расходов ча-

сто упускают из виду тот факт, что рост затрат ведет к пропорци-

ональному повышению эффективности работы сотрудников и

гибкости, а чрезмерная экономия (например, на обучении), на-

против — к увеличению времени простоев и числа обращений за

технической поддержкой.