Задачи «про цены» формулы простых и сложных процентов. Задачи егэ

| Вид материала | Реферат |

- Семинар №2 (3) Лекция, 189.41kb.

- БиномНьютон а, 123.16kb.

- Учебно-методический комплекс курса по выбору "задачи егэ по информатике" (физико-математический, 704.64kb.

- Основным в процессе программирования является разработка алгоритма. Это один из наиболее, 1285.17kb.

- Программа углубленного курса по физике «Решение сложных задач по физике» 11 класс, 108.16kb.

- Построение таблиц истинности сложных высказываний, 104.54kb.

- Задачи: Повторить основные понятия логики. Решить задачи: на построение логических, 274.05kb.

- Некорректные задачи, 36.86kb.

- К. Д. Ушинского Обучение младших школьников решению сюжетных математических задач одна, 79.12kb.

- А. В. Перышкина (2010 года изд.) Программа, 511.51kb.

Областной этап Всероссийского заочного конкурса научно-исследовательских, изобретательских и творческих работ обучающихся

«Юность. Наука. Культура»

Муниципальное общеобразовательное учреждение

«Бабарыкинская средняя общеобразовательная школа»

Автор: Филимонов Матвей

Бабарыкинская СОШ, 9 класс

Руководитель работы:

Кузьминых Людмила Александровна,

учитель математики

Бабарыкино 2010

Содержание

ВВЕДЕНИЕ………………………………………………………………3

ГЛАВА I. ПРО ПРОЦЕНТЫ…………………………………………….5

- Как возникли проценты……………………………………………5

- Понятие процента. Основные типы задач на проценты…………6

- Задачи «про цены» …………………………………………………9

- Формулы простых и сложных процентов. Задачи ЕГЭ……….12

ГЛАВА II ПРО КРЕДИТЫ………………………………………………18

2.1. Из истории кредитования …………………………………….......18

2.2. Кредит. Принципы кредитования.……………...…………..…..20

2.3. Как стать клиентом банка (полезные советы)…………………22

2.4. Система кредитования в Шегарском ОС Б………………………25 2.5. Наш совет вкладчикам ……………………………………………29

2.6 Кредит – это выгодно ……………………………………………..31

ГЛАВА III. ПРО НАШ КЛАСС. ……………………………………….32

ЗАКЛЮЧЕНИЕ……………………………………………………………35

ПРИЛОЖЕНИЕ …………………………………………………………...37

СПИСОК ЛИТЕРАТУРЫ…………………………………………………44

Введение

Современному человеку необходимо умение оперировать процентами, так как он часто сталкивается с всевозможными банковскими операциями.

Важный вопрос, который интересует всех вкладчиков, – «Какой доход можно получить по какому-либо вкладу?» Ответить на него можно, изучив формулу «сложных процентов».

В современном мире каждому человеку важно владеть определённым объёмом экономических знаний. Вся экономическая деятельность страны, предприятий и фирм, а также отдельно взятой семьи пронизана нитями экономической деятельности. Введение экономики полностью основано на использовании процентов. Задачи на проценты: на смеси, на процентный прирост, на вычисление сложных процентов окружают нас в повседневной жизни. Каждая хозяйка занимается летом приготовлением разносолов, многие семьи берут ссуду в банке или вкладывают деньги под проценты, покупают товары в рассрочку, выплачивают налоги. Проценты используют и для сравнения различных итогов: качество успеваемости, уровень заболеваемости гриппом. В настоящее время бурно растут экономические ВУЗы и факультеты, задачи на проценты есть в ГИА и ЕГЭ.

Мы на элективных курсах изучили формулу сложных процентов, научились её применять при решении экономических задач, узнали, за счёт чего банк имеет возможность выплачивать вознаграждения вкладчику. Родители попросили нас помочь определить, какой вклад, кредит выгоднее. Учитель математики сообщила нам, что с задачами на проценты на ЕГЭ справляются очень немногие ученики. После этого я решил более подробно исследовать эту тему. Объектом своего исследования я определил проценты, а предметом – кредит.

Гипотеза: я предполагаю, что кредитование можно использовать в системе школьных оценок.

Цели работы:

- показать, что многие реальные ситуации можно анализировать с помощью такого математического понятия, как процент;

- доказать, что кредит – это выгодно всем, даже школьникам.

Для достижения цели работы необходимо исследовать следующие задачи:

- Проанализировать задачи на проценты из ЕГЭ, разделить их на группы и описать способы их решения.

- Определить систему кредитования в Шегарском ОСБ.

- Доказать, что кредит – это выгодно.

- Провести эксперимент в своем классе, по использованию системы кредитования в системе школьных оценок.

- Разработать договор банковского кредитования для эксперимента.

Ожидаемые результаты.

- Приобретение навыков исследовательской работы.

- Изученный материал смогу применить при решении задач ЕГЭ, на олимпиадах.

- Пополню свой портфолио.

- Рассчитать и выбрать наиболее выгодные вклады, определить с учётом инфляции реальные ставки процента за кредит (не повторять ошибок Буратино).

- Повысить успеваемость в классе, вовлечь ребят в исследовательскую работу.

Глава I. Про проценты

1.1. Из истории процентов

Проценты были известны индийцам еще в 5 веке. Это закономерно, так как в Индии с давних пор счет велся в десятичной системе счисления. В Европе десятичные дроби появились на 1000 лет позже, их ввел бельгийский ученый С.Стевин. В 1584 году он впервые опубликовал таблицу процентов. Слово “процент” происходит от латинских слов pro и centum, что означает “со ста”. Знак % произошел, как предполагают благодаря опечатке. В рукописях pro centum часто заменяли словом “cento”- сто и писали его сокращенно- cto. В 1685 году в Париже была напечатана книга- руководство по коммерческой арифметике, где по ошибке наборщик вместо cto набрал %. После этой ошибки многие математики также стали употреблять знак % для обозначения процентов, и постепенно он получил всеобщее признание. Иногда применяют и более мелкие доли целого - тысячные, то есть десятые части процента. Их называют пролмилле (от латинского “с тысячи “) и обозначают ‰ .

1.2 Понятие процента. Основные типы задач

Процентом называют одну сотую

1%

1/100 0.01 1:100

Мы уже знаем, что проценты широко используются в современной жизни – и в денежных отношениях (налоги, банковские счета, повышение и понижение цен и так далее) и для сравнения различных итогов (качество успеваемости и так далее). Знание процентов помогает при решении задач. Рассмотрим основные типы задач1. Их всего три:

- Нахождение % отношения двух чисел.

- Нахождение процентов данного числа.

- Нахождение числа по его процентам.

1 тип. Нахождение процентного отношения двух чисел.

Задача: из 5100 рублей было удержано в качестве подоходного налога 663 рубля. Какой процент от заработной суммы составляет подоходный налог?

Решение 1:

5100: 100=51(р) – составляет 1%

663: 51=13(%) – составляет подоходный налог.

Решение 2:

663/ 5100*100% =13%

Решение 3:

663 рубля – р%

5100 рублей – 100%

Составим пропорцию

663/5100=р/100

р=663*100/5100=13%

Решение задач этого типа можно записать формулой

P=a*100: b

2 Задача о нахождении процента от числа.

В школе 200 учащихся, из них 45% учатся на “4” и “5”.

Сколько школьников учатся на “4” и “5”?

____________________________________

1) МПИ Гельфман Е.Г. Проценты

Решение 1:

200:100=2(чел) - на 1%

2*45=90(чел) - на 45%

Решение 2:

45%=0.45 перевод % в десятичную дробь

200*0.45=90(чел) – на 45%

Решение 3:

a чел - 45%

200 чел - 100%

a/200=45/100

a=45*200/100=90(чел)

Формула a=b * p:100

3. Задача о нахождении числа по его процентам.

Картофель содержит 20% крахмала. Сколько картофеля нужно для получения 12 кг крахмала?

Решение 1:

12:20=0.6(кг) - 1%

0.6:100=60(кг) - нужно картофеля

Решение 2:

20%=0.20

12:0.2=60(кг)

Решение 3:

12кг - 20%

b кг - 100%

b=12*100/20=60(кг)

Формула b=a*100:p

Мы рассмотрели три типа задач на проценты, причем в каждом случае несколько решений. С помощью пропорции можно решить любую из этих задач, а вообще каждый человек выбирает свой способ решения, который ему больше нравится.

1.3 Задачи про цены

Рассмотрим задачи, в которых говорится о ценообразовании. С ценами на товары и услуги люди встречаются каждый день, часто встречаются объявления об изменении цен. Неумение решать такие задачи могут обернуться для людей финансовыми потерями.

Рассмотрим типичные ситуации. Допустим, если цена товара повысилась.

Первоначальная цена некоторого товара составляла Ао денежных единиц, потом цена повысилась на p%. Сколько будет стоить товар после повышения?

Обозначим так:

Ао - первоначальная цена товара

P% - процент повышения

A – новая цена

A=Ao+Aop0.01=Ao(1+0.01p)

Аналогично, если первоначальная цена Ao понизилась на p%, то она составит A=Ao(1-0.01p)

Для запоминания составим небольшую схемку1

A

Ao(1+0.01p) Ao(1-0.01p)

Так посмотрим, что будет с первоначальной ценой Ao при повышении ее на p1%, а затем понижении на p2%.

Формула нахождения такова:

A=Ao(1-p10.01)(1+p20.01)

Такая форма записи удобна тем, что из нее сразу видно число процентов, на которое уменьшена или увеличена начальная сумма.

Теперь мы без труда можем ответить на такие вопросы в следующей задаче: Новая цена на товар рассчитывается по формуле:

- A=Ao(1+150.01)

- A=Ao(1-250.01)

- A=Ao+0.3Ao

___________________________________________________________

1) Математика в школе № 8 2002г. с.34

Определить характер изменения первоначальной цены (повышение или понижение) и процент этого изменения.

- цена товара повысилась на 15%

- понизилась на25%

- упростим A=Ao(1+0.3)=Ao(1+30*0.01) – повысилась на 30%

Задача 2: Цена на товар сначала снизилась на 7%, а затем повысилась на 7%. Изменилась ли первоначальная цена, и если да, то на сколько процентов?

Раньше (пока мы не занимались исследованием по этой теме) мы бы ответили, что первоначальная цена не изменилась. А теперь мы будем действовать по схеме.

Ao Ao(1-7*0.01)(1+7*0.01)

Ao Ao(1-7*0.01)(1+7*0.01)7%

7%

Ao(1-7*0.01)

A=Ao(1-7*0.01)*(1+7*0.01) =Ao(1-49*0.0001) =Ao(1-0.49*0.01)

Ответ: Первоначальная цена понизилась на 0.49%.

Вывод: Если цена товара сначала снизилась на p%, а затем повысилась на p%, то первоначальная цена снизится, а результат не зависит от порядка произведенных преобразований

(1-p0.01)(1+p0.01) =(1-p20.0001).

Рассмотрим несколько задач про “цены” из ЕГЭ.

Демонстрационный вариант 2005г1

B9. Торговая база закупила партию альбомов и поставила ее магазину по оптовой цене, которая на 30% больше закупочной. Магазин установил розничную цену на альбом на 20% выше оптовой. При распродаже в конце сезона магазин снизил розничную цену на альбом на 10%. На сколько рублей больше заплатил покупатель по сравнению с закупочной ценой, если на распродаже он приобрел альбом за 70.2 р.?

Решение:

A0 – закупочная цена

A1=A0(1+30*0.01)- оптовая цена

A2=A1(1+20*0.01) – розничная цена

A3=A2(1-10*0.01) =70.2 – цена при распродаже

A3=A0(1+30*0.01)(1+20*0.01)(1-10*0.01) =70.2

A01.3*1.2*0.9=70.2

____________________________________________________________________

1) Интернет

A0=70.2/1.3*1.2*0.9=70.2/1.404=50

На сколько больше заплатил покупатель

70.2-50=20.2

Ответ: 20.2 р.

Вариант №5 2003г.

В8. В январе пакет акций стоил на 10% меньше, чем в феврале. В феврале этот же пакет акций стоил на 20% меньше чем в марте. На сколько % меньше стоимость пакетов акций в январе, чем в марте.

Решение.

A0 – стоимость пакета в марте

A1=A0(1-20*0.01) – в феврале

A2=A1(1-10*0.01) =A0(1-0.2)(1-0.1) – в январе

A2=A00.72

A0 - A2=A0-A00.72=0.28A0

Ответ: на 28%

1.4 Формулы простых и сложных процентов.

Задачи на проценты из ЕГЭ

Мы рассмотрели большое количество задач на проценты из ЕГЭ. Проанализировав, мы разделили их на группы.

- Задачи про “цены” (мы их рассмотрели в пункте 1.3).

2.Задачи на процентный прирост, с применением формул простых и сложных процентов.

3.Задачи на смеси и сплавы:

а) задачи на нахождение массы вещества, меняющейся в результате изменения влажности;

b) задачи на нахождение концентрации раствора, процентного содержания вещества;

c) задачи, решаемые с помощью применения «закона сохранения массы и объёма».

2. Рассмотрим формулу « сложных % » и её частный случай.

Общая формула:

An=A0(1+0.01p1)*…*(1+0.01pn)

Частная формула:

An=A0(1+0.01p)n

A0 – начальное значение некоторой величины;

An – значение, которое получилось в результате нескольких изменений начальной величины;

n- количество изменений начальной величины; p – процент изменения.

Частный случай применяется тогда, когда некоторая величинаA0 изменяется несколько раз на один и тот же процент. Общая формула используется тогда, когда процент изменения не остается одним и тем же. Знак “+” применяется при подсчете увеличения цены товара. Знак “ - “ применяется при подсчете снижения цены.

Вариант №46 (2003г.)

B8. Зарплату повысили на p%. Затем новую зарплату повысили на 2p%. В результате двух повышений зарплата увеличилась в 1.32 раза. На сколько % зарплата была повышена во второй раз.

Решение:

A0 – начальная зарплата;

По формуле простых процентов найдем зарплату после повышения на p%:

A1=A0(1+0.01p), повысили на 2p%:

A2=A1(1+2p0.01) =A0(1+0.01p)(1+0.02p)

По условию A2=1.32A0

Получим уравнение: A0*(1+0.01p)(1+0.02p) =A01.32

0.02р2+3p - 32=0

Д=11.52

p1=10% 2p=20%

Вариант 31(2003г.)

B7. Предприятие уменьшило выпуск продукции на 20%. На сколько процентов необходимо увеличить выпуск продукции, чтобы достигнуть его первоначального уровня?

Решение:

A0 – первоначальный уровень

A1=A0(1-20*0.01) - после уменьшения

A0=A1(1+p*0.01) =A0(1-20*0.01)(1+p*0.01)

1=0.8(1+0.01p)

1=0.8+0.008p

0.008p=0.2

P=0.2/0.008=25

Ответ: 25%.

Вариант №639 (2004г.)

B7. Если положить на вклад “Молодежный ” некоторую сумму денег, то ежегодно она увеличивается на 15% от имеющейся на вкладе суммы. Вкладчик положил на этот вклад деньги и два года не пополнял свой вклад и не снимал с него. Сколько рублей положил вкладчик, если через 2 года на его счете стало 15870 рублей?

Решение:

A0 – первоначальный вклад.

A1=A0(1+15*0.01) – через год

A2=A1(1+15*0.01) - через два года

A0(1+15*0.01)2=15870

A0(1.15)2=15870

A01.3225=15870

A0=12000 (рублей)

Ответ: 1200 рублей.

Вариант №3 (2003г.)

B7. За год стипендия студента увеличилась на 32%. В первом полугодии стипендия увеличилась на 10%. Определите, на сколько процентов увеличилась стипендия во втором полугодии.

Решение:

A0 – первоначальная величина стипендии,

p - процент повышения во втором полугодии,

Составляем уравнение

A0(1+10*0.01)(1+p*0.01) =A0(1+32*0.01)

1.1+1.1*0.01p=1.32

0.011p=0.22

p=20

Ответ: 20%.

3. Задачи на смеси и сплавы:

а) задачи на нахождение массы вещества, меняющейся в результате изменения влажности;

Вариант №5 (2003г.) В7. Влажность сухой цементной смеси составляет 18%. Во время перевозки из – за дождей влажность смеси повысилась на 2%. Найдите массу привезенной смеси, если со склада было отправлено 400кг.

Решение:

Влажность 18%, значит “сухое” вещество составляет 82%. Масса “сухого”

вещества: 400*0,82=328кг.

Влажность увеличилась на 2%: 18%+2%=20%,

“Сухое” вещество составляет 80%, но его масса до дождей и после дождей

остается прежней: 328кг это 80%=0.8

Применим правило нахождения количества по процентам, найдем: 328:0.8=410кг

Ответ: 410кг

b) задачи на нахождение концентрации раствора, процентного содержания вещества:

B7.Определить процент содержания спирта в растворе, полученном при смешивании пяти литров 20% и шести литров 35% растворов спирта.

Решение:

Количество “чистого” спирта в первом растворе

5*0.2=1, а во втором 6*0.35=2.10

Применим формулу процентного содержания вещества

масса смеси: 5+6=11

количество “чистого” вещества: 1+2.1=3.1

% содержания спирта в новом растворе 3.1/11*100=310/11=28(%)

Ответ: 28%.

Вариант №2 (2003г.)

B7. К 120г. раствора, содержащего 80% соли, добавили 480г. раствора, содержащего 20% той же соли. Сколько процентов соли содержится в получившемся растворе.

Решение:

Количество соли в 1 растворе: 120*0.8=96

во 2 растворе: 480*0.2=96

количество соли: 96+96=192

масса всего “нового” раствора: 120+480=600

% содержание соли в новом растворе: 192:600*100%=32(%)

Ответ: 32%.

с) задачи, решаемые с помощью применения «закона сохранения массы и объёма»:

1.Морская вода содержит 5% соли. Сколько кг пресной воды надо прибавить к 40кг морской воды, чтобы соли в последней составляло 2%?

Решение:

Найдем количество “чистой” соли в 40кг морской: 40*0.05=2

Пусть x. – количество пресной воды, которое будем добавлять к морской,

чтобы получить 2% раствор соли.

Найдем массу “чистой” соли в разведенном растворе: (40+x)0.02

Но, так как к морской воде добавляли пресную воду, то масса “чистой” соли не изменится, согласно закону сохранения массы. Получаем уравнение:

(40+x)0.02=2

0.8+0.02x=2

0.02x=1.2

x=60

Ответ: 60кг.

2. Имеется сталь двух сортов с содержанием никеля в 5% и 40%. Сколько нужно взять каждого из этих сортов стали, чтобы получить 140т стали с содержанием никеля в 30%.

Решение:

Пусть нужно взять Xт стали 1сорта, Yт стали 2 сорта: X+Y=140.

Масса “чистого” никеля в сплаве 30%: 140*0.3=42.

Сталь 1 сорта 5% никеля X*0.05

2 сорта 40% Y*0.40

(X*0.05+Y*0.40) – масса “чистого” никеля

Применяя закон сохранения массы, составим уравнение:

0.05X+0.4Y=42

0.05X+0.4Y=42Получилась система: X+Y=140,

0.05X+0.4Y=42.

X=140-Y

0.05(140-Y) +0.40Y=42 Y=100 X=40 Ответ: 40т, 100т.

Задачи, которые рассмотрены в этой главе, взяты из жизни. Теперь мы можем не только получить ответ в задачах на проценты, но и его истолковать, соотнести с реальностью, проанализировать часто встречающиеся объявления об изменении цен, а также использовать полученные результаты на ЕГЭ.

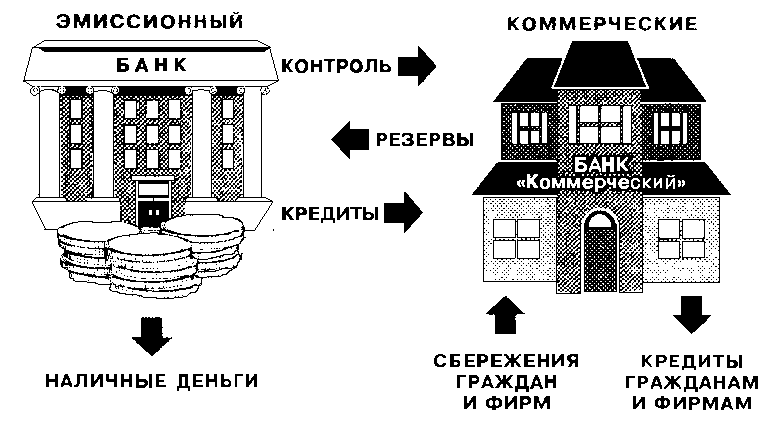

Глава II. Про кредиты

2.1 Из истории кредитования

Возникновение банков тесно связано с появлением денег. Первыми банкирами по праву можно считать менял, обеспечивавших заезжих купцов нужными монетами. Обычно контора менялы располагалась недалеко от городского рынка. Здесь можно было обменять любые иностранные монеты на местные. Меняла тщательно взвешивал и проверял их качество. Постепенно менялы стали не только обменивать деньги, но и брать их на хранение. Часто роль банкиров выполняли монастыри, надежно хранившие за своими стенами большие денежные суммы денег. Экономические связи между людьми имеют не рассмотренные нами удивительные особенности. Она состоит во все нарастающем развитие взаимных долговых обязательств. Персонаж романа Франсуа Рабле «Гангантюа и Пантагрюэль» острослов Панунг едко подметил: «Природе легче было бы питать рыб в воздухе и пасти оленей на дне океана, чем терпеть скаредный мир, где никто бы ни дал в долг». [ 3,с. 181]

Предоставление денег в долг стало постоянным явлением очень давно - в период зарождения рабовладельческого общества. Тогда развивалось ростовщичество – выдача денег при условии уплаты заемщиком процентов при возврате долга. Пользуясь острой нуждой людей в денежных средствах, ростовщики брали с должников огромные проценты. В Древней Греции в IV веке до н.э. были известны случаи ростовщических ссуд с уплатой 42% в месяц (свыше 570% годовых). Позже по обычным вкладам взимались от 62 до 900% годовых.

Ростовщичество с его чрезвычайно высокими процентами препятствовало развитию капиталистической экономики. Поэтому буржуазия повела борьбу против него, за снижение ссудного процента. В результате были созданы новые источники денежно-ссудного капитала, которые предоставлялись под приемлемый процент.

Ссудный капитал – денежные средства, которые выдаются бизнесменам на установленный срок на условиях возвратности и за определенную плату в виде процента. В отличие от ростовщичества этот капитал расходуется на ведение хозяйства в целях получения прибыли. [ 6, с. 15]

2.2 Кредит. Принципы кредитования

Ссудный капитал в основном используется для кредитования.

Кредит. Произошло это понятие из латинских слов credere (верить) и creditum (ссуда, долг). Кредит – это ссуда в виде денег или товаров, которая выдается на условиях возврата и с уплатой процента.

Важнейшими формами такой ссуды являются коммерческий и банковский кредит.

Коммерческий кредит предоставляется предприятиям в виде продажи товара с отсрочкой платежа.

Средством обращения при коммерческом кредите выступает, как правило, вексель – специальное долговое обязательство заемщика уплатить определенную сумму денег в назначенный срок.

Зачастую предприниматель, получивший вексель, делает на нем передаточную надпись (индоссамент) и использует его вместо денег для покупки нужных благ у другого продавца, другой – у третьего и т.д. Тем самым векселя попадают в торговый оборот и становятся простейшим видом кредитных денег.

Коммерческий кредит является основой кредитных отношений. Он непосредственно обслуживает кругооборот капитала, помещенного в материальное производство. Такой кредит имеет ограниченную сферу применения. Он возможен только между предприятиями, которые непосредственно заняты изготовлением определенной продукции. Его нельзя использовать, например, для оплаты труда работников.

Универсальным (всеобъемлющим) является банковский кредит, который банки и другие кредитные учреждения выдают предпринимателям в виде денежных ссуд. В отличие от коммерческого этот кредит может предоставляться в значительно большем объеме, на более длительный срок любому предпринимателю и на любые цели.

Сегодня слово «кредит» известно многим. В кредит приобретают стиральную машину и холодильник, пальто и костюм. Производственные предприятия берут кредит на реконструкцию и техническое перевооружение. Одним словом кредит сегодня имеет сложное экономическое содержание.

Но, очевидно, мало кому известно, что изначальное значение слова «кредит» - доверие. Доверие крупных сумм частному лицу, производственному коллективу. Дающий кредит как бы доверяет берущему. Один уверен в экономической надежности другого. Уверен, что получит означенную сумму назад, да еще с процентом. В современном понимании это то же самое, что и ссуда.

Помимо коммерческого и банковского кредита, в наше время различные банки предлагают огромный выбор различных кредитов.

Принципы кредитования1. Важнейшим видом деятельности банков является кредитование. Осуществляя кредитование, банки стремятся обеспечить: срочность, платность, возвратность и гарантированность выдаваемых кредитов. Срок выдачи кредитов при этом зависит весьма существенно от срока, на который сам банк получил депозиты от своих вкладчиков. Величина платы за кредит определяется общими принципами формирования цены денежных ресурсов на рынке капитала. Возвратность кредита обеспечивается с помощью законов и органов, контролирующих соблюдение. Гарантированность кредитов проявляется в требованиях банков к заемщикам предоставить обеспечение или даже передать какое-то имущество в залог банку.

_______________________________________________________________________

1) Липсиц И.В. Экономика с. 216

2.3 Как стать клиентом банка (полезные советы)1

Чтобы открыть счет в банке, достаточно иметь паспорт и некоторую денежную сумму. Минимальная сумма для открытия счета до востребования в Сбербанке – 10 рублей. Добавить средства на свой счет, если условия вклада позволяют это сделать, можно либо наличными, либо по перечислению. Обычно для этого необходимо знать лишь номер счета. А вот снять деньги сложнее. Для этого, как правило, нужно предъявить документ, подтверждающий, что вы являетесь владельцем счета или его доверенным лицом, и документ, подтверждающий вашу личность. Кроме того, банковский служащий внимательно сверит вашу подпись с образцом, хранящемся в банке. Если все в порядке – получите свою сумму. Хотя, если речь идет об очень крупной наличной сумме, банк может просить клиентов заказывать деньги заранее.

Принимая решение о помещении свободных средств в банк, каждый из нас надеется получить определенную выгоду. Эта выгода имеет несколько аспектов. Во – первых, передавая деньги в банк, вместо того чтобы хранить их под матрасом, люди обеспечивают им определенную безопасность. Конечно, банк может «прогореть» или быть ограблен, но вероятность такого исхода в современных условиях гораздо меньше, чем вероятность того, что под ваш матрас сможет заглянуть некто, желающий завладеть гарантирована теми резервами, которые банк обязан хранить в Центробанке.

Во– вторых, хранение денег в банке позволяет оградить их от инфляции. Но эта задача решается лишь в том случае, если процент, предлагаемый банком, превышает уровень инфляции. Реальный (отражающий покупательскую способность денег) процент, который вы получите на вложенные средства, составляет разницу между банковским процентом и инфляцией.

В–третьих, отправляя деньги «работать» в банк, люди надеются получить такой процент, который поможет им преумножить капитал. Выбирая наиболее подходящий для себя вид вклада, следует оценить соотношение: процент – сумма вклада – время размещения вклада – условия выплаты процентов. Как правило, процент тем выше, чем больше обязательная сумма вклада, чем долгосрочнее вклад. Следует помнить еще о том, что зачастую банки оставляют за собой право менять ставку процента по вкладу в одностороннем порядке. Для вкладчика это означает, что по истечении срока вклада он может получить меньшую сумму дохода за свой капитал, чем та, на которую он рассчитывал. Хотя по закону банк обязан письменно предупредить клиента об изменение процентной ставки по вкладам, а вкладчик может в течение месяца решить, согласен он с

подобным изменением или нет. Поэтому если банк в одностороннем порядке меняет процентные выплаты, не уведомив об этом письменно своих клиентов, вкладчики могут обратиться в суд с требованием выплатить процент в полном объеме.

Если же вы хотите выступить в роли не вкладчика, а заемщика, то есть получить кредит в банке, то вам придется представить в банк следующие документы:

1.Заявление.

2.Паспорт или документ, который его заменяет.

3.Справка с вашего места работы и мест работы поручителей о доходах и величине удержаний, которые с этих доходов производятся.

4.Если вы занимаетесь предпринимательской деятельностью, то необходимо предоставить декларацию о получении доходов, заверенную налоговой инспекцией.

5.Анкета.

6.Паспорта поручителей.

Прежде чем выдать кредит, банк определяет платежеспособность заемщика. То есть выясняет, сможет ли он вернуть кредит. Для этого анализируется величина его реального дохода на основании представленных документов (справка с места работы и анкета). Если платежеспособность заемщика не вызывает сомнения, банк принимает решение о предоставлении кредита на определенный срок под процент.

2.4 Система кредитования в Шегарском ОСБ

Мы обратились в отделение Сбербанка России, находящегося в селе Мельниково (фото 1), с просьбой помочь в нашем исследовании. В этом банке мы познакомились с экономистом сектора кредитования Нецветаевым Андреем Валерьевичем (фото 2). Он любезно согласился быть нашим консультантом. Для начала он дал нам всевозможные рекламные проспекты, на которых были описаны различные виды кредитов. Мы насчитали более 12 видов кредитов. И это не весь список кредитов, предлагаемых банком. Так же Андрей Валерьевич рассказал нам о профессии банкира.

О каких же кредитах я узнал?

I. Кредит на неотложные нужды. Кредит предоставляется в рублях и иностранной валюте на срок до 5 лет. Этот кредит выдается на разнообразные цели: оплата медицинских услуг, покупка машины, бытовой техники и т.д.

II. Пенсионный кредит. В России проживает очень много людей пенсионного возраста. Сбербанк России сделал для них специальный кредит – пенсионный. Он предоставляется в рублях на срок не более двух лет. Этот кредит предоставляется заемщику – работающему пенсионеру, достигшему пенсионного возраста согласно действующему законодательству (женщины – 55 лет; мужчины – 60 лет).

III. Образовательный кредит. Большую роль сейчас имеет образовательный кредит. Он предоставляется гражданам Российской Федерации – учащимся, которыми могут являться физические лица в возрасте от 14 лет:

- Планирующие поступление на дневное, вечернее или заочное отделение Образовательного учреждения на коммерческой (платной) основе;

- Являющиеся студентом Образовательного учреждения.

Образовательное учреждение – среднее и высшее профессиональные и образовательные учреждения, зарегистрированные на территории Российской Федерации и осуществляющие коммерческую (платную) подготовку специалистов.

Размер «Образовательного кредита» определяется с учетом доходов представителей учащегося, которыми могут выступать родители учащегося и другие физические лица, принимающие участие в оказании помощи учащемуся в получении образования. Срок кредита устанавливается в зависимости от срока обучения, но не более 11 лет. При этом на время обучения банком может быть предоставлена отсрочка погашения основного долга (льготный период), в течении которого производится только ежемесячная уплата за пользование кредитом.

IV. Единовременный кредит. « Единовременный кредит» - это возможность единовременного получения и погашения кредита в срок, определенный кредитным договором. «Единовременный кредит» предоставляется в валюте Российской Федерации сроком на 1,5 года. Выдача кредита осуществляется единовременно. Погашение также осуществляется единовременно в конце срока пользования. Заемщик имеет право досрочного погашения кредита, начиная с седьмого месяца пользования заемными средствами. Погашение причитающихся процентов осуществляется ежемесячно.

V. Доверительный кредит. Доверительный кредит предоставляется в течении одного дня без подтверждения величины доходов заемщика и без предоставления обеспечения.

Получить доверительный кредит может любой гражданин, ранее являвшийся заемщиком Сбербанка России (при этом, анализируется кредитная история за последние 4 года), не нарушавший обязательств по ранее заключенным кредитным договорам.

Кредит предоставляется в рублях на срок до 6 месяцев, размер кредита может составлять до 1500 долларов США (в рублевом эквиваленте).

VI. Кредит под заклад ценных бумаг. Кредит предоставляется в рублях, как в наличной, так и в безналичной форме под залог ценных бумаг, эмитированных государством или Сбербанком России. Максимальный размер кредита определяется исходя из оценочной стоимости ценных бумаг.

Срок кредита до 6 месяцев. Размер кредита не зависит от размера доходов заемщика.

Ценные бумаги, передаваемые в залог, должны быть свободными от обязательств и принадлежать заемщику на праве собственности.

Погашение кредита и уплата процентов осуществляется единовременно в определенный кредитным договором срок.

VII. Возобновляемый кредит. Выдача «возобновляемого кредита» осуществляется единовременно в рамках Генерального соглашения, которое заключается сроком на 3 года 1 месяц. В рамках Генерального соглашения заключаются отдельные кредитные договора, срок действия каждого из которых не превышает 1 года.

Кредиты предоставляются в валюте Российской Федерации.

Погашение основного долга осуществляется единовременно в конце срока действия кредитного договора.

VІІІ. Товарный кредит. Предоставляется в рамках договора, заключенного между банком и фирмой, осуществляющей реализацию потребительских товаров: аудио, видео, бытовой техники и т.д.

Максимальный размер кредита определяется исходя из платежеспособности заемщика (совокупного семейного бюджета) и может составлять:

- По кредитам до 1,5 тыс. долларов США – до 90% от стоимости товара;

- По кредитам свыше 1,5 тыс. долларов США стоимость товара.

В качестве обеспечения по «Товарному кредиту» используется:

- Кредиты в размере до 1,5 тыс. долларов США предоставляются без обеспечения;

- По кредитам от 1,5 до 10 тыс. долларов США – поручительство 1-го физического лица;

- По кредитам от 10 до 25 тыс. долларов США – поручительство 2-х физических лиц;

- По кредитам свыше 25 тыс. долларов США – поручительство не менее 1-го физического лица и залог приобретаемого товара.

| Возобновляемый кредит |

| Доверительный кредит | | Единовременный кредит |

| Кредит под залог ценных бумаг |  | кредиты |  | Кредит на неотложные нужды |

| Пенсионный кредит | | Товарный кредит |

| Образовательный кредит |

2.5 Совет вкладчикам.

Родители и население (выяснили при анкетировании1) просили у нас совет по оформлению сберегательного вклада в банке.

Вот такие задачи мы составили и решили:

Задача 1. Один из видов срочных вкладов предусматривает начисление 10% прибыли через год хранения денег в банке. Если спустя этот срок счет не закрывается, то договор продлевается автоматически на тех же условиях (пролонгируется). Какая сумма будет на счете у вкладчика через 2 года при первоначальном вкладе 10000 рублей?

А1=А0*(1+10*0,01)=10000*(1+0,1)=11000 рублей

А2=А1*(1+10*0,01)=11000*1,1=12100 рублей

Ответ: через 2 года на счете будет 12100 рублей.

Задача 2. В условиях инфляции более привлекательны краткосрочные вклады. Если вместо годичного вклада с прибылью 10% взять полугодовой вклад с начислением 5%, то какую сумму получит вкладчик через 2 года при взносе 10000 рублей при условии, последующие договоры пролонгируются?

А1=10000*(1+5*0,01)*(1+5*0,01)=10000*1,05*1,05=11025 рублей

А2=А1*(1+5*0,01)*(1+5*0,01)=11025*1,05*1,05=12155 рублей

После этих вычислений мы видим, что полугодовой вклад хоть не намного, но все-таки выгодней.

Возникает вопрос о беспредельном росте капитала. Если присоединение совершается чаще, то капитал растет быстрее, так как в образовании процентов участвуют большие суммы.

Возьмем чисто теоретический, весьма упрощенный пример. Пусть в банк положено 100 рублей под 100% годовых.

Через год 100 рублей превратятся в 200. посмотрим теперь, во что превратятся 100 рублей, если процентные деньги присоединять к основному капиталу каждые полгода

100*1,5=150 (рублей)

А еще через полгода

150*1,5=225 (рублей)

Если присоединения делать каждые 1/3 года

100*(1⅓)3 ~237 (рублей)

___________________________________________________________

1) Анкета и её анализ в приложении 4

2) Перельман Я.И. Занимательная алгебра с. 181

Будем учащать сроки до 0,1 года, до 0,01 года, до 0,001 года и т.д.

100*1,110~259 рублей 37 копеек

100*1,01100~270 рублей 48 копеек

100*1,0011000~271 рубль 69 копеек

Методами высшей математики доказывается, что при безграничном сокращении сроков присоединения наращенный капитал не растёт беспредельно, а приближается к некоторому пределу, равному приблизительно 271 руб. 83 коп. больше чем в 2,7183 раза капитал, положенный из 100%, увеличиться не может, даже если бы наросшие проценты присоединялись к капиталу каждую секунду.

Итак, мы советуем, выбирайте вклад, при котором процентные деньги присоединяются чаще.

2.6 Брать кредит – это выгодно

Весь цивилизованный мир давно живет «в долг», не откладывая на потом тихой радости обладания материальными благами. Вот и у нас люди постепенно привыкают к такой простой и удобной вещи, как банковский кредит. А это, как не крути, означает надежду на уверенное и стабильное будущее. Совсем не обязательно откладывать на потом Черноморское побережье, ремонт квартиры, обучение в коммерческом вузе, покупку компьютера или машины.

Любой фирме несравненно легче и быстрее прийти один раз в банк и взять ссуду в 100 млн. рублей, чем найти 100 владельцев сбережений и уговорить каждого из них ссудить ей по 1 млн. рублей.

Сроки рассмотрения заявки на получение потребительского кредита по отдельным программам – 5 дней. Срок, согласитесь небольшой. И все же заем можно получить еще быстрее, воспользовавшись, экспресс – кредитованием. На все формальности уйдет один час! Экспресс – кредиты выдаются на покупку бытовой техники, компьютеров, мебели, сотовых телефонов в магазинах. Возвратность кредита призван обеспечивать залог товара.

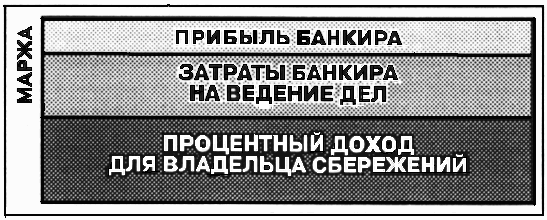

Естественно, что одалживание осуществляется ради той платы, которая берется с заемщика за пользование кредитом. Большая часть этой платы уходит на выплаты вознаграждения – процентного дохода – владельцам сбережений. А часть – ее называют маржой (от английского «margin» - граница) – остается самим банкам и образует их доход. (Приложение № 6)

Общество готово оплачивать через маржу затраты банков и их прибыль потому, что деятельность банков полезна. Эта польза связана с тем, что:

1.сокращают трансакционые затраты при кредитовании;

2.снижают риск одалживания денег.

Сокращение трансакционных затрат при кредитовании через банки достигается за счет того, что банки, во-первых, облегчают сбор необходимых заемщику сумм, а во-вторых, избавляет владельцев сбережений от необходимости самим следить за состоянием дел у заемщика и добиваться возврата денег при задержке уплаты долга.

Глава ІІІ. Про наш класс (поисково-творческая).

После того, как я рассмотрел основные задачи банка, принципы кредитования, у меня возникла идея: использовать систему кредитования в системе школьных оценок.

Я провел сравнительный анализ:

- Кредит – это предоставление денег или товаров в долг. А можно оценку в долг?

- Основные задачи банка: обеспечить стабильность покупательской способности, стабильность банковской системы и надежность платежной системы.

Задачи банковской системы в системе школьных оценок: обеспечить стабильность обучения по предмету, поднять заинтересованность в уровне обучения, свой престиж.

- Принципы кредитования:

Срочность

Платность

Возвратность

Гарантированность

Эти принципы в школьной системе выполняются.

- С точки зрения вложения – возвращаем кредит с процентами. А оценку с процентами?

О своей идее я рассказал своим одноклассникам. Они поддержали меня и согласились участвовать в эксперименте.

Теперь возникла проблема: а поддержат ли нас наши учителя?

Вместе с руководителем нашей исследовательской работы Кузьминых Людмилой Александровной (учитель математики) мы в первую очередь обратились к учителям естественно-математического цикла.

Так нашими партнерами стали: учитель физики Филимонов Александр Александрович и учитель биологии и географии Моисеева Раиса Вячеславовна.

Для того чтобы получить кредит, заемщик составляет договор с банком.

И мы вместе с партнерами разработали договор банковского кредитования (приложение № 1) с тремя филиалами:

- Управляющий филиалом №1 – учитель математики Кузьминых Людмила Александровна .

- Управляющий филиалом №2 – учитель физики Филимонов Александр Александрович .

- Управляющий филиалом №3 – учитель биологии и географии Моисеева Раиса Вячеславовна.

Рассмотрим, как данный договор обеспечивает срочность, платность, возвратность и гарантированность выдаваемых кредитов.

Сроки реализации кредита от одной недели до целой четверти, в зависимости от того, какую работу (реферат, проект) вернёт заемщик. Величина платы за кредит определяется разработанными требованиями к школьной оценке. С точки зрения вложения – возращение кредита с процентами, этот принцип выполняется. Получив оценку за контрольную, мы должны возвратить реферат, проектную или исследовательскую работу. Гарантированность кредитов обеспечивает поручитель. В договоре подразумевается изначальное значение слова «кредит» - доверие. Дающий кредит доверяет берущему. Ученик, нарушивший обязательство по заключённому кредитному договору, больше не сможет получить кредит. Сведения о том, как исправно вы платите по кредитам, должны быть известны во всех филиалах. Максимальная сумма кредита зависит от платежёспособности заёмщика. В нашей системе кредитования также. Ученик не может получить в кредит «отлично», если у него по предмету только оценки «удовлетворительно». Договоры по кредитам за три месяца нашего исследования заключили 60% учащихся нашего класса. Нарушений условий договора пока не было. (Приложение № 5)

Заключение.

В ходе нашей исследовательской работы я выяснил, что «проценты»- одно из прикладных понятий, требующих постоянного обновления, так как сами проценты в разное время и в разных экономических условиях используются по-разному. В ходе работы мне потребовались не только знания по математике, но и по прикладным областям (в частности знания из области экономики, банковского дела).

Я научился анализировать многие реальные ситуации с помощью такого математического понятия как процент. Проанализировав большое количество задач на проценты из ЕГЭ, я классифицировал их по группам и описал способы их решения.

Побывав в Шегарском ОСБ, я познакомился с профессией банкира, изучили систему кредитования в нашем районе и теперь сможем выбрать наиболее выгодные вклады и кредиты. В ходе нашей работы я провел эксперимент в своём классе, используя систему кредитования в системе школьных оценок. Ещё раз доказав, что кредит- это выгодно не только взрослым, но и учащимся. Успеваемость в нашем классе повысилась, по итогам 2009-2010 учебного года наш класс стал победителем в школьном конкурсе «Умники и умницы». Кроме того, наши одноклассники заинтересовались моей работой и используют ее при решении задач на проценты.

Я приобрели навыки исследовательской работы. А школьники, изучившие данный материал, смогут применить его при решении конкурсных, прикладных задач, на ЕГЭ, а также использовать в повседневной жизни.

Материалы второй главы «про кредиты» могут помочь всем желающим разобраться в таких понятиях как кредит, ссуда, банковский вклад и способах выбора выгодных условий с использованием процентов.

Надеюсь, что идея по использованию системы кредитования в системе школьных оценок будет интересна и полезна другим учебным заведениям.

После разработки договора и проведения эксперимента я пришел к выводу: мне необходимо перейти в проектный режим, чем я и займусь в будущем году.

В ходе данного исследования я осознал реальные возможности и необходимость использования конкретных математических знаний в будущей повседневной жизни. Практическая значимость знаний, связанных с процентами, очевидна, в особенности для современного российского общества.

Жизнь ставит перед нами много задач. Решить их нам помогает математика – царица наук!

Кредитный договор № __

Управляющий филиала № (кредитор)_____________________________

Ф.И.О. заемщика____________________________________

Ф.И.О. поручителя___________________________________

Условия предоставления кредита.

отлично хорошо удовлетворительно

реферат доклад самостоятельная

исследование контрольная работа ответы на вопросы

проект тестирование А, В тестирование А

тестирование А, В, С

Сроки реализации кредита «__» __________ 2010г.

Подпись:

Заемщик ______________

Поручитель ______________

Кредитор ____________

Приложение № 5

Анкета

Пользовались ли вы услугами Шегарских банков:

Да Нет

Да Нет - Какие проблемы у вас при этом возникали?

-

виды кредитов (вкладов)

виды кредитов (вкладов)-

какой вклад (кредит) выгоднее-

какие документы нужны для получения кредита- свои проблемы_______________________________________________

Просим ответить на наши вопросы, а мы поможем вам решить ваши проблемы, т. к. занимаемся исследованием по этой теме.

Учащийся 9 класса Бабарыкинской школы

Филимонов Матвей (т. 31 – 157)

Учитель математики

Кузьминых Л.А. (т. 31 – 130)

______________________________________________________________

Анализ анкет

В анкетировании приняло участие 58 жителей села Бабарыкино и села Батурино.

- На первый вопрос – ДА - ответили 90% анкетируемых.

- Проблемы:

- Виды кредитов не знают 60 %

- Какой вклад выгоднее 50 %

- Какие документы нужны 50 %.

Приложение № 6

Итоги эксперимента

о

ценка

ценка5

4

3

2

1

учащиеся

1 2 3 4 5

Банковская система страны

Структура цены кредита

Список использованной литературы

- Автономов В.С. Введение в экономику: Учебник 10- 11кл. ОУМ.: Вита – Пресс, 2003 – 256с.

- Белоусов Р.С. и др. Я познаю мир. Экономика. Энциклопедия. Москва ООО издательства АСТ, 2001 – 489с.

- Борисов Е.Ф. Основы экономики М.: ЮРИСТЬ, 2000 – 336с.

- Грошев В.П. Занимательная экономика М.: Просвещение, 1988 – 176с.

- Исаева О.Г. Я познаю мир. Экономика. Энциклопедия. Москва ООО издательства Астрель, 2003 – 399с.

- Коровкин В.П. и др. Словарь – справочник экономиста М.: Экономика 1990 – 384с.

- Контрольно – измерительные материалы ЕГЭ, 2003 – 2005.

- Липсиц И.В. Экономика М.: Вита – Пресс, 1996 – 352с.

- Математика в школе №8,5,7. Научно – теоретический и методический журнал М.: Школа – Пресс, 2002 – 2003.

- Черкасов О.Ю., Якушев А.Г. Интенсивный курс подготовки к экзамену по математике М.: Айрис Рольф, 1997.