Публічне акціонерне товариство “акціонерний комерційний банк інформація про пат “акб “Київ”

| Вид материала | Документы |

- Протокол №, 2839.04kb.

- Протокол №12, 3869.29kb.

- Загальна iнформацiя про дiяльнiсть Банку, 166.86kb.

- Протокол №8, 2191.55kb.

- Загальна інформація про діяльність Банку, 7547.22kb.

- Загальна інформація про діяльність Банку, 7282.52kb.

- Інформація про випуск облігацій відкритого акціонерного товариства акціонерний банк, 1401.08kb.

- Публічне акціонерне товариство “комерційний банк “хрещатик”, 95.52kb.

- Правила фонду фінансування будівництва «Севастополь» №1 ффб-а (Управитель: Відкрите, 443.36kb.

- Публічне акціонерне товариство “комерційний банк “хрещатик”, 303.67kb.

визначення справедливої вартості цінного паперу;

визначення наявності ризику цінного паперу та його оцінку.

Справедлива вартість цінного паперу визначається згідно з методикою, викладеною у внутрішньому положенні “Про методику оцінки справедливої вартості цінних паперів та порядок формування резерву під операції банку з цінними паперами”. Цінні папери в портфелі на продаж, справедливу вартість яких неможливо визначити достовірно, обліковуються за собівартістю.

Ризик цінного паперу підтверджується наявністю збиткових подій, які мають вплив на очікувані майбутні грошові потоки за цінним папером (об'єктивні докази зменшення корисності цінного паперу).

За відсутності ризику цінного папера резерв за таким цінним папером не формується.

У разі наявності ризику цінного папера, який котується на біржі, формується резерв у розмірі уцінки, яка розраховується як різниця між справедливою вартістю та балансовою вартістю цінного папера.

У разі наявності ризику цінного папера, який не котується на біржі, та за яким Банк не може визначити справедливу вартість за вищезазначеною методикою, формується резерв на суму перевищення балансової вартості цінного папера над сумою очікуваного відшкодування з урахуванням поточної ринкової ставки дохідності та ризику цінного папера.

На звітну дату банк не має цінних паперів, які продані або куплені за договорами репо.

Розкриття операцій з цінними паперами у портфелі на продаж відображено в примітці 9 та звіті Баланс за рядком

Примітка 1.9. Інвестиційна нерухомість.

Одиницею обліку інвестиційної нерухомості є земля чи будівлі, що перебувають у розпорядженні банку з метою отримання орендних платежів, доходів від зростання капіталу.

Критерії віднесення до інвестиційної нерухомості:

- земля, що утримується з метою отримання вигод, а не для реалізації;

- земля, подальше використання якої на даний час не визначено;

- власні будівлі банку, що передані в лізинг за одним. Або кількома договорами;

- будівлі, що не зайняті на даний час та призначені для надання в лізинг (оренду) за одним або кількома договорами про оперативний лізинг (оренду).

Один і той самий об”єктнерухомості може бути розділений на конструктивно відокремлені частини, що використовуються з різною метою:

- для отримання доходу від орендної плати, або збільшення капіталу;

- для використання в процесі діяльності банку або для адміністративних цілей.

У бухгалтерському обліку такі частини відображаються окремо, якщо вони можуть бути продані окремо. Якщо вони не можуть бути продані окремо, то такий об”єкт визнається інвестиційною нерухомістю за умови, що лише незначна частина (до 10%) об”єкта утримується для використання в процесі діяльності банку або для адміністративних цілей.

Якщо будівля обліковується як інвестиційна нерухомість, то і земля, на якій вона розташована, обліковується як інвестиційна нерухомість і навпаки.

Метод оцінки інвестиційної нерухомості – за первісною вартістю з урахуванням накопиченої амортизації та втрат від зменшення корисності.

Розкриття інвестиційної нерухомості відображено в примітці 12 та звіті Баланс за рядком 9.

Примітка 1.10. Основні засоби.

Облік основних засобів здійснювався у відповідності з Інструкцією з бухгалтерського обліку основних засобів та нематеріальних активів банків України, затвердженою постановою Правління НБУ від 20.12.2005 р. № 480;

внутрішнім Положенням про порядок бухгалтерського обліку основних засобів та нематеріальних активів АКБ “Київ”, затвердженим рішенням Правління № 13 від 30.03.2006 р. та іншими нормативними документами.

Метод оцінки придбаних (виготовлених) основних засобів - за первісною вартістю, нежилі приміщення – за переоціненою вартістю.

При нарахуванні амортизаційних відрахувань використовується прямолінійний метод нарахування, за яким річна сума амортизаційних відрахувань визначається діленням вартості, що амортизується на очікуваний період часу використання об`єкта основних засобів.

Діапазон строків користування основних засобів становить від 2-х років до 50 років.

Норми нарахування амортизації по основних засобах визначаються зі строків корисного використання основних засобів, встановлених банком самостійно та затверджених керівником, та переглядаються в кінці року. У звітному році не переглядались.

У звітному році переоцінка основних засобів не здійснювалась.

Розкриття операцій з основними засобами відображено в примітці 14 та звіті Баланс за рядком 13.

Примітка 1.11. Нематеріальні активи.

Придбані (виготовлені) нематеріальні активи зараховуються на баланс банку за первісною вартістю, яка складається з ціни (вартості) придбання, мита, непрямих податків, що не підлягають відшкодуванню та інших витрат, безпосередньо пов»язаних з його придбанням та доведенням до стану, придатного до використання за призначенням.

При нарахуванні амортизаційних відрахувань використовується прямолінійний метод амортизації, за яким річна сума амортизації визначається діленням

вартості, що амортизується на очікуваний період часу використання нематеріального активу.

Нарахування амортизаційних відрахувань на нематеріальні активи здійснюється щомісячно за нормами нарахування амортизації, виходячи із термінів корисного використання, які встановлені банком самостійно та затверджені наказом керівника.

Переоцінка первісної вартості та перегляд терміну корисного використання не проводились.

Розкриття операцій з нематеріальними активами відображено в примітці 14 та звіті Баланс за рядком 13.

Примітка 1.12. Оперативний лізинг (оренда).

Основні засоби надавались в оперативний лізинг у строки і на умовах, визначених договором лізингу, з оформленням акту прийому-передачі. Іх облік здійснювався на окремому субрахунку. Надання основних засобів в оперативний лізинг здійснювалось на платній основі. Оцінка основних засобів, переданих в оперативний лізинг, проводилась, виходячи з того, щоб орендна плата не була нижчою від суми амортизації та суми ПДВ від орендної плати. Доходи від оперативного лізингу відображались в балансі за методом нарахування

За 2009 рік отримано 1943 тис.грн. доходів від оперативного лізингу, витрати на оперативний лізинг становили – 2974 тис.грн.

Примітка 1.14. Довгострокові активи, призначені для продажу, та активи групи вибуття.

Оцінка довгострокових активів, призначених для продажу, та активів групи вибуття здійснювалась за первісною варістю.

Зменшення корисності не здійснювалось, т.я. згідно рішення Правління продажна вартість планується не нижче первісної. Зміни в плані продажу не передбачаються.

Розкриття операцій з довгостроковими активами, призначеними для продажу, та активами групи вибуття відображено в примітці 17 та звіті Баланс за рядком 16.

Примітка 1.17. Податок на прибуток.

Банк з 1.01.2008 року перейшов на консолідовану сплату податку на прибуток. Податкове зобов‘язання банку протягом звітного року визначалось за ставкою податку на прибуток в розмірі 25 %, яка передбачена Законом України від 22.05.97 р. № 283 “Про оподаткування прибутку підприємств”.

У звітному році всі філії банку реорганізовані у відділення, в зв”язку з чим здійснено закриття консолідованих відстрочених податкових зобов”язань та відстрочених податкових активів за рахунком 3621 в сумі 40805 тис.грн. та за рахунком 3521 в сумі 45417 грн. В балансі обліковуються ВПЗ, сформовані при переоцінці основних засобів попередніх років – 76877 тис.грн.

Відстрочені податкові зобов‘язання звітного року сформовані за рахунком № 3621 в сумі 88254 тис. грн. відповідно до міжнародних стандартів згідно методики порівняння активів і зобов”язань за балансом.

Тимчасові різниці для визначення ВПЗ у балансі показані як різниця

- за оцінкою резервів по рахунках 1590, 1592, 2400, 2401, 3190, 3191, 3590, 3599, 3690, 3658, що склали 1413804 тис.грн. і податку 353451 тис.грн;

- за оцінкою основних фондів за рахунками 4500-4530 від суми 418877 тис.грн., які склали податок 104719 тис.грн.,

- за оцінкою процентних доходів за рахунками 1208, 1508, 1528, 2068, 2069, 2078, 2079, 2088, 2089, 2208, 2209, 2238, 2239, 2607, 2627, 3570, 3578, 3589 від суми 3995 тис.грн. і податку 999 тис.грн.,

- за оцінкою цінних паперів за рахунками 1410, 1416, 1418, 3103, 3105, 3114, 3116, 3118, 3119 від суми 1343948 тис.грн. і податку 335987 тис.грн.

Таким чином, за звітний рік загальна сума відстрочених податкових зобов”язань банку складає 165128 тис.грн.

Інформація щодо податку на прибуток висвітлена в примітці 32 та 23 рядку Звіту про фінансові результати.

Примітка 1.19. Доходи та витрати.

Облікова політика щодо врахування доходів та витрат банку здійснювалась у відповідності з Правилами бухгалтерського обліку доходів і витрат банків України, затверджених Постановою Правління НБУ від 18.06.2003 р. № 255 та внутрішнього Положення про порядок бухгалтерського обліку процентних і комісійних доходів та витрат.

Доходи та витрати визнавались за методом нарахування.

Метод нарахування застосовувався згідно принципу відповідності періодів в межах принципу обережності. Сумнівні доходи та штрафні санкції враховувались за касовим методом.

Доходи і витрати (нараховані, отримані, сплачені) в іноземній валюті відображались за рахунками класів 6 і 7 у національній валюті за офіційними курсами гривні до іноземних валют на дату їх визнання.

Якщо банк не мав впевненості в погашенні заборгованості за основним боргом і процентами, ураховуючи фінансовий стан боржника (контрагента банку), то така заборгованість визнавалась та відображалась в обліку як сумнівна щодо отримання.

Визнання доходів та витрат за цінними паперами.

Облік процентних та комісійних доходів та витрат по операціях з цінними паперами також базується на принципах нарахування та відповідності. Ці принципи застосовувались за таких умов:

- якщо фінансовий результат операції, пов”язаної з купівлею-продажем

цінних паперів може бути досить точно оцінений;

- якщо доходи або витрати відповідали виникненню реальної заборгованості (за дебетом у разі доходу і за кредитом у разі витрат).

Якщо ці умови не виконувались, то принципи нарахування та відповідності застосовувались в межах принципу обережності:

- доходи від здійснення операції враховувались у розмірі витрат, пов”язаних з виконанням цієї операції, якщо була впевненість в отриманні цих доходів;

- якщо не було впевненості в отриманні доходів, враховувались тільки витрати, а доходи обліковувались за касовим методом.

Метод визнання процентного та дисконтного доходів та витрат за цінними паперами.

Протягом періоду від дати придбання до продажу цінних паперів здійснювалась амортизація дисконту та нарахування відсотків із віднесенням нарахованих сум на збільшення процентних доходів. За врахованими борговими цінними паперами доходи нараховувалися щомісячно, при цьому величина амортизації дисконту за період розраховувалась за методом прямої (рівномірний метод).База нарахування “факт/факт”. За борговими цінним паперами в портфелі банку на продаж доходи нараховувалися на звітну дату, на дату сплати відсотків та на дату продажу, при цьому величина амортизації дисконту та нарахування відсотків за період розраховувалась за методом прямої, оскільки термін обліку цінних паперів на балансі банку був нетривалим.

Облікова політика щодо комісійних доходів та витрат визначена згідно Правил бухгалтерського обліку доходів та витрат банків України, затверджених Постановою Правління НБУ від 18.06.03 р. № 255, Інструкції з бухгалтерського обліку операцій з цінними паперами в банках України, затвердженої постановою Павління НБУ № 358 від 03.10.2005 р., та внутрішнього Положення про порядок бухгалтерського обліку доходів і витрат АКБ “Київ.

Облік комісійних доходів та витрат по операціях з цінними паперами базується на принципах нарахування та відповідності періодів. Згідно принципу нарахування статті доходів та витрат враховуються та оцінюються в міру надання послуг. Усі доходи та витрати, що відносяться до звітного періоду, відображаються у цьому ж періоді, незалежно від того, коли були отримані чи сплачені кошти.

Доходи та пов”язані з ними витрати визнаються в бухгалтерському обліку в один і той же звітний період на основі принципу відповідності.

Отримані доходи та понесені витрати знайшли відображення Звіті про фінансові результати.

Примітка 1.20. Іноземна валюта.

Облікова політика щодо операцій з іноземною валютою реалізована в системі ПАТ АКБ ”Київ” відповідно до вимог Декрету Кабінету Міністрів України "Про систему валютного регулювання і валютного контролю" від 19.02.93 N 15-93, Міжнародних стандартів фінансової звітності (МСФЗ), Інструкції з бухгалтерського обліку операцій в іноземній валюті та банківських металах у банках України, затвердженої Постановою Правління Національного банку України від 17.11.2004 р. № 555 та інших нормативних документів.

Операції в іноземній валюті під час первісного визнання відображались у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням офіційного курсу гривні до іноземних валют на дату здійснення операції (дата визнання активів, зобов'язань, доходів і витрат). Тобто, бухгалтерський облік операції в іноземній валюті здійснювався у подвійній оцінці, а саме в номінальній сумі іноземної валюти, щодо якої установлюється офіційний курс гривні, та в гривневому еквіваленті за офіційним курсом.

Доходи та витрати (нараховані, отримані, сплачені) в іноземній валюті в “Звіті про фінансові результати” відображались в національній валюті за офіційним курсом гривні щодо іноземних валют, встановленим НБУ на дату їх визнання.

Активи та зобов’язання в іноземній валюті у звіті “Баланс” відображались за офіційним курсом НБУ.

Грошові активи та зобов”язання, що виникли в іноземній валюті (монетарні статті), перераховувались в гривні за офіційним курсом НБУ, що діяв на дату складання звітності.

Інші активи та зобов”язання, що виникли в іноземній валюті (немонетарні статті), на дату складання звітності визнані за офіційним курсом НБУ, що діяв на дату їх первинного визнання.

Переоцінка активів та зобов’язань банку в іноземній валюті (монетарних статей) здійснювалась під час кожної зміни офіційного валютного курсу Національного банку України. Результати переоцінки активів та пасивів відображені у Звіті про фінансові результати в статті “Чистий торговельний дохід” (бал.рах.6204).

У 2009 році облік нереалізованого результату (результат переоцінки активів та зобов’язань в іноземній валюті у зв’язку зі зміною офіційного курсу) проводився відокремлено від обліку реалізованого результату від торговельних операцій з іноземною валютою.

Банк здійснює виважену політику щодо управління ризиком збитків внаслідок зміни курсу іноземної валюти.

Потенційну величину можливих збитків банку внаслідок несприятливої зміни валютних курсів керівництво обмежує шляхом встановлення і дотримання лімітів на відкриту валютну позицію філій і банку в цілому.

Примітка 2. Економічне середовище, в умовах якого банк здійснює свою діяльність

Станом на 31.12.2009 р. в Україні зареєстровано 181 банк, з яких 2 банки (Ощадбанк та Укрексімбанк) є на 100% державними, 3 банки (Родовід, Укргазбанк та Київ) рекапіталізованими, решта – комерційні банки. За обсягом статутного капіталу 36% банків належать до банків із іноземним капіталом, статутний капітал банків, які належать Державі становить - 33%.

Стан банківської системи напряму залежить від основних макроекономічних показників України, які в даний час характеризуються наступним:

- різке скорочення ВВП в 2009 році: за 9 місяців звітного року ВВП знизився на 15,9% порівняно із аналогічним періодом 2008 року. Відповідно до прогнозів Міжнародного валютного фонду до кінця 2009 року в Україні очікувалось падіння ВВП на 14%. При цьому у 2010 році планується ріст в розмірі 2,7% та відповідний поступовий ріст у наступних роках з досягненням 5,8% росту у 2014 році.

- рівень інфляції за результатами 2009 року становив 15,9% при прогнозному показнику, опублікованому МВФ – 16,3%, на 2010 рік МВФ прогнозує інфляцію в Україні на рівні 10,3%.

- курс національної валюти відносно долара та євро у 2009 році залишався більш-менш стабільним. Попри песимістичні прогнози деяких аналітиків щодо зниження курсу гривні до долара до 9, фактичний курс на кінець 2009 року становив 7,985 грн. за 1 долар та 11,45 грн. за 1 Євро.

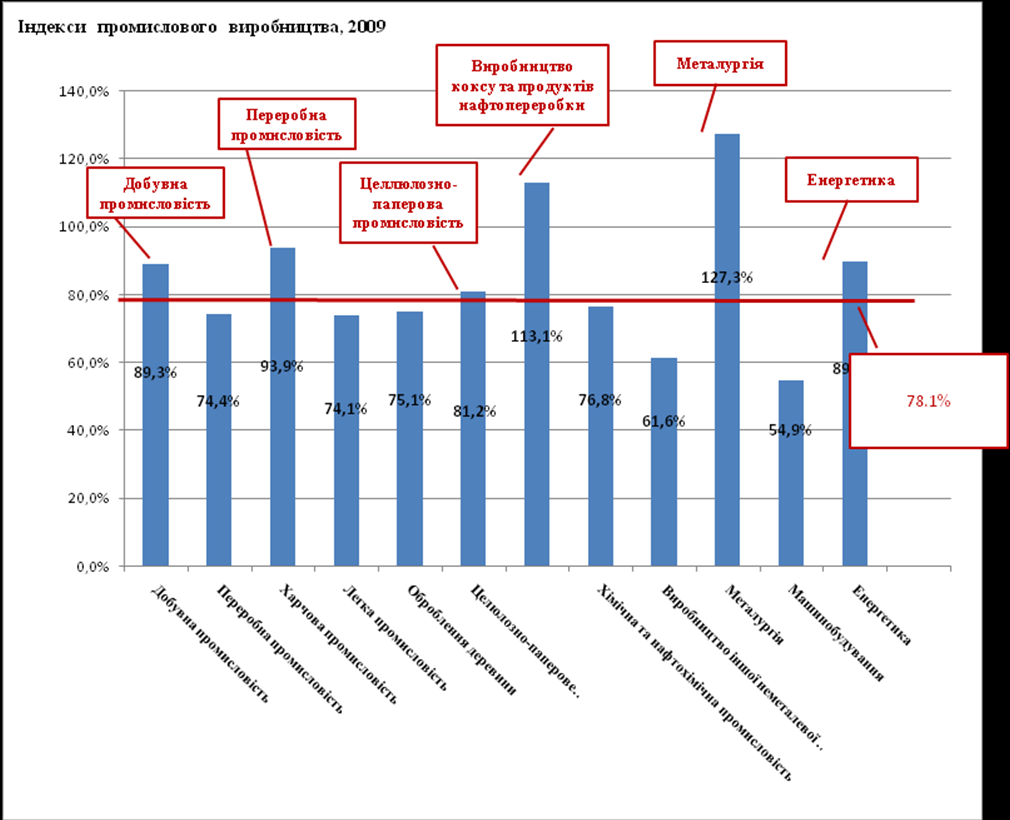

- загальний індекс промислової продукції по українських підприємствах за 2009 рік склав 78,1%.

- Обсяг іноземних інвестицій скоротився і їх ріст залежатиме від стабільності ситуації в країні.

Банківська система України в 2009 році розвивалась наступним чином:

- обсяг депозитів, розміщених юридичними особами знизився в 2009 році на 18% - до 116,5 млрд.грн. (при зниженні загального обсягу депозитів, залучених банками, на 8,3% - до 328 млрд.грн), що відображало скорочення економічної активності, яке в свою чергу спричинило скорочення обсягу грошової маси на 5,5% до 487,5 млрд.грн.

- обсяг монетарної бази зріс на 4,4% до 195 млрд.грн. На динаміку монетарної бази суттєво вплинули наступні чинники:

- обсяг коштів Уряду в національній валюті, розміщені на рахунках в НБУ знизився на 86,1% до 1,1 млрд.грн.;

- НБУ здійснив операції з викупу у банків ОВДП на загальну суму 34,89 млрд.грн., з яких 29,34 млрд.грн. було проведено відповідно до ст.2 ЗУ «Про першочергові заходи щодо запобігання негативним наслідкам фінансової кризи та про внесення змін до деяких законодавчих актів України» і були пов’язані з монетизацією облігацій, випущених урядом з метою капіталізації банків;

- уряд в 2009 році для забезпечення фінансування внутрішніх видатків бюджету конвертував в гривню значні обсяги коштів в іноземній валюті, в т.ч. отриманих від МВФ;

- НБУ проводив операції з продажу іноземної валюти на міжбанківському ринку з метою упередження надмірних коливань обмінного курсу гривні;

- в умовах пріоритетного фінансування соціальних видатків бюджету значна частка коштів, що надходили в обіг внаслідок дії фіскальних чинників, перетворювались в готівку, обсяг якої зріс на 1,5% до 157 млрд.грн.).

- в умовах нестабільної ситуації на фінансовому ринку НБУ застосовував гнучкі підходи до регулювання ліквідності банків, збалансовуючи обсяги операцій з рефінансування банків (переважали в І півріччі) та обсяги мобілізаційних операцій (переважали в ІІ півріччі).

- облікова ставка НБУ знижувалась протягом 2009 року двічі: 15.06.09 з 12% до 11% річних та 12.08.09 з 11% до 10,25% річних.

- середньозважена ставка за операціями рефінансування була позитивною відносно інфляції – 16,7% річних, за мобілізаційними операціями – 6,6%річних.

- заходи НБУ щодо стабілізації ситуації на банківському кредитному ринку були спрямовані переважно на обмеження спекулятивного попиту на іноземну валюту, не маючи на меті обмеження банками кредитної підтримки економічного розвитку. В результаті на кінець року, обсяги залишків по кредитах, наданих юридичним особам зросли 27,7% .

- середньозважена ставка за активними операціями банків з підприємствами знизилась з 21,6% до 16,6% річних в гривні та з 12,6% до 10,2% річних в іноземній валюті.

- середньозважені ставки за депозитами в гривні зросли з 13% до 14% річних в гривні та з 8,2% до 9,5% річних в іноземній валюті.

Ці умови негативно вплинули на фінансовий стан та результат діяльності банку – відбувся значний відтік депозитів, виникла простроченість по гашення кредитної заборгованості, значно скоротились доходи банку, виникла необхідність формування резерву у значних сумах, що стало причиною збиткової фінансової діяльності.

Примітка 3. Перехід на нові та переглянуті стандарти та тлумачення, що забезпечують контекст, у якому слід читати стандарти.

Фінансова звітність Банку за 2009 рік складена відповідно до вимог Інструкції про порядок складання та оприлюднення фінансової звітності банків України, затвердженої постановою Національного банку України від 27.12.2007 № 480, з урахуванням чинних в звітному періоді нормативних актів Національного банку України.

Фінансова звітність вважається складеною відповідно до вимог МСФЗ, якщо вона відповідає усім вимогам діючих МСФЗ, що є обов’язковими до виконання на дату складання фінансової звітності. У разі введення нових стандартів банк повинен їх використовувати під час складання фінансової звітності відповідно до настанов застосування, зазначених в МСФЗ.

В звітному 2009 році Банк виконував план заходів щодо переходу на МСФЗ, а саме:

- здійснювалась актуалізація внутрішньої нормативної бази та розробка нових регламентів та порядків щодо операцій з фінансовими інструментами;

- велась активна робота з розробниками автоматизованої банківської системи щодо реалізації нових вимог стосовно оцінки фінансових інструментів.

Перелік стандартів і тлумачень, які застосовуються Банком

При складанні фінансової звітності за 2009 рік Банком дотримані вимоги Інструкції про порядок складання та оприлюднення фінансової звітності банків України, затвердженої постановою Національного банку України від 27.12.2007 № 480, в частині перекласифікації статей Балансу та Звіту про фінансові результати за попередній рік та класифікації статей за звітний рік, а також подана інформація за класами фінансових інструментів, що використовуються Банком в діяльності.

Звіт про рух грошових коштів складений з урахуванням вимог МСБО 7 «Звіт про рух грошових коштів» за непрямим методом.

Розрахунок відстрочених податкових зобов’язань здійснений з урахуванням МСБО 12 «Податок на прибуток».

При розподілі статей Балансу на монетарні та немонетарні статті, Банком застосовувався МСБО 21 «Вплив змін валютних курсів».

Операції з пов’язаними особами подані в звітності з урахуванням вимог МСБО 24 «Розкриття інформації щодо зв’язаних сторін».

Вплив на Облікову політику Банку

Національним банком України розроблений пакет нормативно-правових актів з бухгалтерського обліку фінансових інструментів та необоротних активів банку згідно з вимогами міжнародних стандартів бухгалтерського обліку, що є основою для складання фінансової звітності за міжнародними стандартами. Банком переглядається Облікова політика на 2010 рік стосовно класифікації статей Балансу, критеріїв визнання елементів фінансових звітів та вносяться зміни щодо оцінки та правил обліку окремих операцій, а саме: фінансових інструментів, доходів та витрат, припущення та судження при розрахунку резерву відпускних, резервів за зобов’язаннями, тощо.

Примітка № 36 “Звітність за сегментами” не надається у зв”язку з тим, що акції банку не обертаються на фондовому ринку і банк не перебуває в процесі випуску акцій (листи НБУ № 07-306/4139 від 21.02.2008 р., № 12-111/1538-18226 від 22.12.2008 р.).

Примітка 32.2. “Узгодження суми облікового прибутку (збитку) на суми податкового прибутку (збитку) не заповнюється згідно листа НБУ № 12-111/1538-18226 від 22.12.2008 р.

Примітки 1,3,1.5, 1.8, 1.13 ,1.15,1.16, 1.18, 1.21, 1.22,1.23, 4.2, 4.3, 5, 6, 10, 11, 13, 15.6, 15.7, 20, 21, 25, 32.2, 34.2, 36, 37.6, 37.7,37.8, 37.9, 38.2, 40, 41, 42.3, 42.4, 42.7,42.8, 42.9, 43, 44 не відображаються в річному фінансовому звіті в зв”язку з відсутнісю даних.