Система платного природопользования формирование системы платного природопользования в Беларуси и ее эффективность

| Вид материала | Документы |

Содержание2. Экологический налог 3. Земельный налог 4. Налог за добычу (изъятие) природных ресурсов 5. Неналоговые платежи за природопользование |

- Вопросы разработки и внедрения механизма платного природопользования в регионах рекреационно-туристской, 248.58kb.

- Рабочей программы учебной дисциплины экономика природопользования уровень основной, 50.6kb.

- Основы природопользования, 64.98kb.

- Для платного получения полной версии обращайтесь, 901.32kb.

- Для платного получения полной версии обращайтесь, 700.11kb.

- Рабочей программы учебной дисциплины «правовые основы природопользования и охраны окружающей, 33.02kb.

- Система управления отходами производства и потребления Кировской области. Проблемы, 101.61kb.

- Экономика природопользования содержание, 203kb.

- М. В. Ломоносова Географический факультет экономика природопользования план занятий, 63.85kb.

- Ооо «черноземный институт мониторинга земель, экосистем и экономики природопользования», 3310.13kb.

ТЕМА: СИСТЕМА ПЛАТНОГО ПРИРОДОПОЛЬЗОВАНИЯ

1. Формирование системы платного природопользования в Беларуси и ее эффективность

Центральным звеном экономического механизма природопользования является система платности, объединяющая платежи за природные ресурсы и загрязнение окружающей среды. Как важный инструмент государственного регулирования она должна экономически стимулировать природоохранную деятельность предприятий и обеспечивать формирование централизованных (местных, республиканских) источников финансирования охраны и воспроизводства природных ресурсов. Помимо стимулирующей и фискальной функций экологические платежи призваны решать следующие задачи:

-обеспечивать учет природного фактора в составе производственных затрат и результатов, в доходах и расходах предприятий и регионов, где находятся и (или) используются ресурсы природы;

-согласовывать интересы потребителей естественных ресурсов, предприятий сферы природопользования и народного хозяйства в целом;

-обеспечивать изъятие доходов рентного происхождения и нивелирование воздействия случайного фактора на результаты производственной деятельности предприятия;

-отражать специфику процесса природопользования при организации взаимоотношений предприятий с управляющими звеньями, кредитно-финансовой системой, государственным и местными бюджетами;

-компенсировать ущерб владельцу природных ресурсов при изъятии последних из сферы традиционного использования или ухудшении их качества;

-хотя бы частично возмещать ущерб реципиентам от загрязнения и истощения окружающей среды.

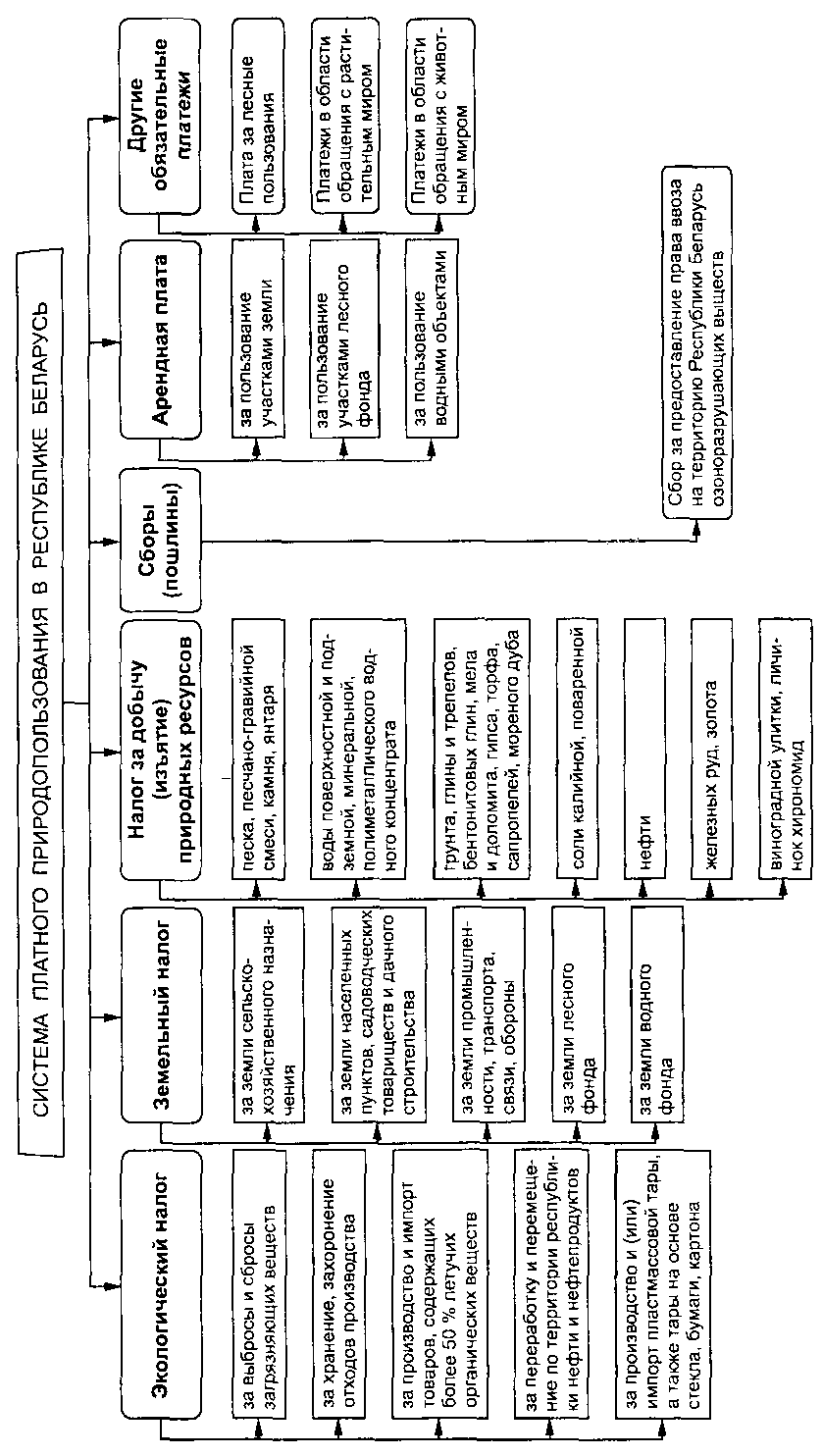

В соответствии с Законом Республики Беларусь «Об охране окружающей среды различают общее природопользование, которое является бесплатным, и специальное природопользование, осуществляемое на платной основе. Платежи за специальное природопользование взимаются в форме налогов, сборов (пошлин), других обязательных платежей и арендной платы.

В соответствии со ст. 8 Общей части Налогового кодекса Республики Беларусь с 1 января 2010 г. в составе республиканских налогов и сборов к сфере природопользования относятся:

-земельный налог;

-экологический налог;

-налог за добычу (изъятие) природных ресурсов;

-сбор при ввозе на территорию Беларуси озоноразрушающих веществ.

Таким образом, действующая в настоящее время в Республике Беларусь система платности природопользования включает вышеуказанные налоги и сбор, а также ряд неналоговых платежей, в частности: плату за лесные пользования; платежи в области обращения с объектами растительного и животного мира; арендную плату за пользование земельными участками, участками лесного фонда, водными объектами (рис.1).

2. Экологический налог

В соответствии с гл. 19 Особенной части Налогового кодекса Республики Беларусь экологический налог включает следующие платежи:

1) за выбросы загрязняющих веществ в атмосферный воз-дух;

2) сброс сточных вод или загрязняющих веществ в окружающую среду;

3) хранение, захоронение отходов производства;

4) перемещение по территории Республики Беларусь нефти и нефтепродуктов магистральными нефтепроводами и нефте-продуктопроводами транзитом;

5) переработку нефти и нефтепродуктов организациями, осуществляющими переработку нефти;

6) производство и (или) импорт товаров, содержащих в своем составе 50 % и более летучих органических соединений (ЛОС). В перечень таких товаров входят краски и лаки (включая эмали, политуры, клеевые краски) и продукты на их основе; замазки, составы для уплотнения и прочие мастики, шпатлевки; полиграфическая краска.

В соответствии с законодательством для определения размера экологического налога устанавливаются лимиты (допустимые объемы загрязнений) и ставки налога. Лимиты регламентируются постановлением Совета Министров Республики Беларусь «О лимитах используемых (изымаемых, добываемых) природных ресурсов, допустимых выбросов загрязняющих веществ в атмосферный воздух, сбросов сточных вод и размещения отходов производства*, а ставки экологического налога по объектам налогообложения, указанным в пунктах 1—3 и 7, установлены в Приложениях 6—9 к Налоговому кодексу.

Ставки налога за выбросы загрязняющих веществ в атмосферный воздух зависят от степени токсичности загрязняющих веществ. Так, загрязняющие вещества, выбрасываемые от стационарных источников, классифицируются по четырем классам опасности, и наибольшая ставка налога взимается за выбросы I класса опасности, к которым относятся асбестосодержащая пыль, озон, хром, ртуть, свинец, кадмий, никель, хром щестивалентный.

Ставки налога за сброс сточных вод или загрязняющих веществ в окружающую среду установлены в зависимости от объекта, в который осуществляется сброс: водоемы, водотоки, подземные воды (при использовании земледельческих полей орошения, полей фильтрации, земляных накопителей), недра.

Ставки налога за хранение и захоронение отходов производства дифференцированы в зависимости от их опасности для окружающей среды. Различают неопасные и опасные отходы, которые делят на четыре класса опасности; отходы, являющиеся средствами защиты растений и ядохимикатами, утратившими свои потребительские свойства; осадок сточных вод на иловых площадках и накопителях. За сверхлимитные выбросы, сбросы, размещение отходов производства налог взимается в 15-кратном размере установленной ставки налога.

Ставка налога за перемещение по территории Республики Беларусь 1 т нефти и нефтепродуктов на 100 км определена в размере 15 бел. р.; за переработку 1 т нефти и нефтепродуктов — в размере 4030 бел. р.; за производство и (или) импорт 1 т товаров, содержащих в своем составе 50 % и более ЛОС, — в размере 270 295 бел. р.

Суммы налога за выбросы (сбросы) загрязняющих окружающую среду веществ, хранение и захоронение отходов в пределах установленных лимитов, за переработку нефти и нефтепродуктов организациями, осуществляющими переработку нефти, налога за перемещение по территории Республики Беларусь нефти и нефтепродуктов, а также за производство и (или) импорт товаров, содержащих в своем составе 50 % и более ЛОС, производство и (или) импорт пластмассовой, стеклянной тары, тары на основе бумаги и картона и иных товаров, включаются организациями и индивидуальными предпринимателями в затраты по производству и реализации товаров (работ и услуг), т.е. в их себестоимость. Суммы налога за выбросы (сбросы) загрязняющих окружающую среду веществ, хранение и захоронение отходов сверх установленных лимитов не включаются в затраты, а уплачиваются за счет средств, остающихся в распоряжении плательщиков налога (т.е. из прибыли природопользователей). При этом применяются ставки экологического па-лога, увеличенные в 15-кратном размере.

Действующий механизм взимания экологического налога Критикуется многими учеными и специалистами-практиками, поскольку включение суммы налога в себестоимость и цену продукции означает перекладывание платы с загрязнителя на плечи потребителя его продукции. Тем самым нарушается основной принцип платного природопользования — «загрязнитель платит», который реализуется в нашей стране в случае сверхлимитного загрязнения окружающей среды, когда экологический налог изымается из прибыли организаций. Однако законодатели реалистично подошли к экономическим возможностям природопользователей, для которых дополнительный налог, не компенсированный в ценах продукции, явился бы бременем, усугубляющим их и без того сложное экономическое положение. Угроза же выплат из прибыли в 15-кратном размере удерживает природопользователей от превышения допустимых норм загрязнения.

В целях стимулирования экологической деятельности организаций законодательством предусмотрен дифференцированный подход к взиманию экологического налога. Так, при отсутствии водоизмерительных приборов, аппаратуры и устройств уплата сумм экологического налога за сброс сточных вод в водные объекты и подземные горизонты применяется с повышающим коэффициентом 1,5. И, напротив, принят целый ряд льгот по налогу для поощрения природопользователей, деятельность которых способствует снижению негативных воздействий на окружающую среду. В частности, применяются понижающие коэффициенты: 0,5 — к ставкам налога за выбросы в атмосферный воздух, образующиеся от сжигания биогаза и биотоплива для получения тепловой и (или) электрической энергии; 0,2 — за сброс сточных вод в водные объекты теплоэлектростанция- І ми, работающими на нетрадиционных и возобновляемых источниках энергии, охлаждение конденсаторов турбин которых осуществляется по прямоточной схеме. Для стимулирования внедрения организациями систем экологического управления при расчете сумм экологического налога плательщикам, получившим экологический сертификат соответствия СТБ ИСО 14001, к ставкам налога в течение трех лет применяется коэффициент 0,9.

Налог уменьшается на сумму освоенных капитальных вложений (за исключением финансируемых из бюджета) при строительстве и (или) реконструкции газоочистных установок для ' улавливания и нейтрализации загрязняющих веществ; при строительстве и (или) реконструкции сооружений с целью уменьшения количества сбросов загрязняющих веществ в водные объекты; при строительстве и (или) реконструкции объектов захоронения, объектов обезвреживания, объектов по использованию отходов собственниками отходов; при создании автоматизированных систем контроля за выбросами загрязняющих веществ в атмосферный воздух.

Не облагаются экологическим налогом производство и (или) импорт тары, предназначенной для упаковки хлеба, хлебобулочных и макаронных изделий, молочной продукции, детского питания, сахара, соли, муки, мяса (в том числе птицы), лекарственных и ветеринарных средств, фармацевтических субстанций, протезно-ортопедических изделий, медицинской техники и других товаров медицинского назначения (включая используемые в ветеринарии), а также импорт этих товаров, денежных знаков, упакованных в тару, при условии раздельного учета.

Следует отметить существенное (до 53 наименований) снижение в последние годы количества облагаемых экологическим налогом загрязняющих атмосферный воздух веществ и дифференцированный учет объемов выбросов и их токсичности. Не облагаются экологическим налогом выбросы загрязняющих веществ в атмосферный воздух от стационарных источников при объемах каждого из загрязняющих веществ менее определенного значения (например, для веществ первого класса опасности это значение составляет менее 0,001 т/год; второго класса — менее 0,1 т/год; третьего класса опасности и веществ, для которых не определены классы опасности, — менее 0,2 т/год; четвертого класса — менее 0,5 т/год).

Также не облагаются экологическим налогом: объемы сточных вод, отводимых в окружающую среду системой дождевой канализации с застроенной территории, на которой они образовались в результате выпадения атмосферных осадков; объемы захоронения отходов производства, подобных отходам жизнедеятельности населения, при общих объемах их захоронения собственниками таких отходов 50 т/год и менее; объемы воды, отпускаемой, забираемой из поверхностных источников и используемой для производства алкогольных, слабоалкогольных, безалкогольных напитков и пива.

Зарубежные эксперты отмечают, что трактовка экологического налога в Беларуси отличается от сложившейся в Европе практики. В Евросоюзе и странах ОЭСР экологическим налогом считается налог на продукцию и процессы производства, имеющие доказанное негативное воздействие на окружающую среду. Данный налог в европейских странах носит превентивный характер, его цель — мотивировать производителя к снижению вредного воздействия. Платежи же за эмиссии в окружающую среду, действующие в Евросоюзе, являются по своей природе сборами (а не налогом) за право выбросов (сбросов) в пределах установленных лимитов.

3. Земельный налог

В соответствии с белорусским законодательством земельным налогом облагаются земли:

-сельскохозяйственного назначения;

-населенных пунктов (городов, поселков городского типа и сельских населенных пунктов);

-садоводческих товариществ и дачного строительства;

-промышленности, транспорта, связи, обороны и иного назначения;

-лесного и водного фонда. Кроме того;

-служебные земельные наделы, предоставленные из земель запаса и земель лесного фонда;

-земельные участки, предоставленные гражданам для ведения личного подсобного хозяйства, строительства и обслуживания жилого дома, ведения коллективного садоводства, огородничества, сенокошения и выпаса скота, традиционных народных промыслов;

-земельные участки, предоставленные для добычи торфа на топливо и сапропелей на удобрения.

В Особенной части Налогового кодекса Республики Беларусь приведен широкий перечень льгот по земельному налогу,

в частности, не облагаются налогом:

-земельная полоса, проходящая непосредственно вдоль Государственной границы Республики Беларусь;

-земли, подвергшиеся радиоактивному загрязнению;

-земли общего пользования населенных пунктов (площади, улицы, дороги, набережные, парки, лесопарки, бульвары, скверы и т.д.), садоводческих, садово-огороднических товариществ (кооперативов);

-автомобильные дороги, железнодорожные пути (включая полосу отвода), аэродромы, посадочные площадки, аэропорты;

-земли, являющиеся особо охраняемой территорией;

-земли запаса;

-земли организаций, осуществляющих социально-культурную и спортивную деятельность, содержащиеся за счет средств республиканского и местных бюджетов;

-заповедники, опытные поля, используемые для научной деятельности, ботанические сады, национальные и дендрологические парки, земли историко-культурного назначения;

-земельные участки, предоставленные организациям, финансируемым из бюджета (бюджетным организациям);

-земельные участки, предоставленные религиозным организациям; учреждениям образования потребительской кооперации и учреждениям образования Национального байка Республики Беларусь; в пользование — Академии управления при Президенте Республики Беларусь;

-кладбища;

-земли лесного фонда (за исключением земель, используемых для сельскохозяйственных целей и занятых зданиями, сооружениями и другими объектами, не связанными с ведением лесного хозяйства);

-земли водного фонда (за исключением земель, предоставленных для сельскохозяйственных целей и другой предпринимательской деятельности).

Плательщиками земельного налога являются юридические и физические лица (в том числе иностранные), которым земельные участки предоставлены во владение, пользование либо в собственность. Земельный налог не зависит от результатов хозяйственной и иной деятельности плательщика, его размер устанавливается в виде ежегодных фиксированных платежей с учетом площади земельного участка, его качества (по данным кадастровой оценки земель), целевого назначения (для ведения сельского хозяйства, индивидуального жилищного, дачного либо гаражного строительства, земли промышленности, транспорта, лесного и водного фонда, для рекреационных нужд и т.д.) и местоположения.

При наличии кадастровой оценки ставки земельного налога на земли сельскохозяйственного назначения устанавливаются согласно Приложению 2 Налогового кодекса, а при ее отсутствии — Приложению 3 (в соответствии со ставкой земельного налога по районам Беларуси). Ставка земельного налога на земельные участки, занятые зданиями, сооружениями и другими объектами, устанавливается в размере 1784 бел. р. за 1 га.

Ставки земельного налога на земельные участки в границах населенных пунктов, земельные участки промышленности, транспорта, связи, энергетики, обороны, расположенные за пределами населенных пунктов, а также на земельные участки дачных кооперативов и садовых товариществ устанавливаются согласно Приложению 5 Налогового кодекса.

С 1 января 2009 г. в случае наличия земельных участков, превышающих по площади установленные нормы отвода, земельный налог взимается в 10-кратном размере. Это относится к землям населенных пунктов, землям промышленности, транспорта, связи, обороны и иного назначения, расположенным за пределами населенных пунктов. Также в 10-кратном размере взимается земельный налог за следующие земли лесного и водного фондов: предоставленные во временное пользование и своевременно не возвращенные в соответствии с законодательством; самовольно занятые; превышающие по площади установленные нормы отвода.

Суммы земельного налога включаются организациями и индивидуальными предпринимателями в затраты по производству и реализации товаров (работ, услуг), учитываемые при налогообложении.

4. Налог за добычу (изъятие) природных ресурсов

До внесения 29 декабря 2009 г. изменений и дополнений в Общую часть Налогового кодекса Республики Беларусь платежи за пользование природными ресурсами входили в состав экологического налога, но в соответствии со ст. 8 кодекса в новой редакции налог за добычу (изъятие) природных ресурсов выделен в качестве отдельного республиканского налога.

Плательщиками налога являются организации (включая бюджетные) и индивидуальные предприниматели. В Приложении 10 к Налоговому кодексу установлены ставки налога за изъятие (добычу) следующих видов природных ресурсов: песка формовочного, стекольного, строительного; песчано-гравийной смеси; камня строительного, облицовочного; воды (поверхностной и подземной); минеральной воды, полиметаллического водного концентрата, минерализованной воды, добываемой для поддержания пластового давления при добыче нефти; грунта для земляных сооружений; глины и трепелов; бентонитовых глин; соли калийной, поваренной; нефти; мела и доломита; гипса (ангидрита); железных руд; торфа влажностью 40 % ; сап-ропелей влажностью 60 %; мореного дуба; янтаря; золота; виноградной улитки; личинок хирономид.

Налогом за добычу (изъятие) природных ресурсов не облагаются: добыча нефтяного попутного газа; добыча полезных ископаемых, остающихся во вскрышных, вмещающих породах, в отвалах или отходах перерабатывающих производств, а также составляющих нормативные потери полезных ископаемых; изъятие полезных ископаемых из недр при строительстве подземных частей наземных зданий, сооружений и иных объектов строительства и т.п.; добыча грунта, песка и песчано-гравийной смеси, используемых для производства работ по преодолению последствий аварии на Чернобыльской АЭС; добыча попутных и дренажных подземных вод, извлекаемых при разработке месторождений полезных ископаемых; добыча подземных и поверхностных вод для противопожарного водоснабжения; добыча подземных вод из контрольных и резервных скважин при проведении планового контроля за их эксплуатацией, из скважин заградительного дренажа, предназначенных для защиты подземных вод от загрязнения в районе расположения мест хранения крупнотоннажных отходов; добыча подземных вод, используемых для получения геотермальной энергии.

За превышение установленных лимитов (объемов) добычи (изъятия) природных ресурсов либо добычу (изъятие) природных ресурсов без установленных в соответствии с законодательством лимитов (объемов) налог за добычу (изъятие) природных ресурсов взимается в 10-кратном размере установленной ставки налога. За добычу воды (поверхностной и подземной) при отсутствии водоизмерительных приборов применяются ставки налога за добычу (изъятие) природных ресурсов, увеличенные в 1,5 раза.

Суммы налога за добычу (изъятие) природных ресурсов в пределах установленных лимитов и в случаях, если законодательством установление лимитов не предусмотрено, включаются организациями и индивидуальными предпринимателями в затраты по производству и реализации товаров (работ, услуг), т.е в их себестоимость. В случае же добычи (изъятия) природных ресурсов сверх установленных лимитов суммы налога не включаются в себестоимость, выплачиваются из прибыли, в кратном размере. Тем самым законодательство предусматривает материальное стимулирование соблюдения установленных экологических нормативов (лимитов потребления природных ресурсов).

5. Неналоговые платежи за природопользование

Сбор за предоставление права ввоза на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции, осуществляется в соответствии с Законом Республики Беларусь «Об охране озонового слоя» и Указом Президента Республики Беларусь от 19 апреля 2006 г. «Об установлении республиканского сбора при ввозе на территорию Республики Беларусь озоноразрушающих веществ». Исключение составляет транзитная перевозка. Цель взимания данного сбора — защита жизни и здоровья человека и окружающей среды от неблагоприятных последствий, вызываемых разрушением озонового слоя, а также создание экономических основ для его охраны. Налоговой базой для исчисления сбора является масса озоноразрушающих веществ (в том числе содержащихся в продукции), заявленных для получения разового разрешения. В соответствии со ст. 218 Налогового кодекса ставка сбора при ввозе на территорию Республики Беларусь озоноразрушающих веществ установлена в размере 21 000 бел. р. за 1 кг озоноразрушающих веществ. Полученные средства направляются на финансирование программ и мероприятий по охране озонового слоя.

Плата за лесные пользования. В соответствии с Лесным кодексом Республики Беларусь лесные пользования являются платными, за исключением случаев общего лесопользования, пользования участками лесного фонда в научно-исследовательских и учебно-опытных целях. Целью платы за лесные пользования является экономическое стимулирование рационального использования лесов, финансирование расходов в связи с охраной и защитой лесного фонда, воспроизводством лесов и ведением лесного и охотничьего хозяйства, В настоящее время система платности лесопользования включает плату:

-за отпуск древесины основных лесных пород на корню;

-заготовку живицы;

-побочные лесные пользования;

-заготовку второстепенных лесных ресурсов;

-пользование участками лесного фонда в культурно-оздоровительных, туристических, иных рекреационных и (или) спортивных целях;

-деловую древесину в заготовленном виде, полученную при проведении рубок промежуточного пользования и прочих рубок;

-дрова топливные (за исключением дров топливных, реализуемых населению).

Размер платы за лесные пользования исчисляется юридическими лицами, ведущими лесное хозяйство, исходя из утвержденных такс (размеров платы), а также цен и объемов лесных пользований.

Центральным звеном системы платности лесопользования являются лесные таксы на древесину на корню, т.е. корневая цена, или попенная плата, которую должен уплатить лесозаго-Т0витель за право вести рубку леса для получения лесоматериалов. В более широком смысле лесные таксы — это плата за пользование лесными ресурсами, обеспечивающая возмещение затрат на воспроизводство и охрану лесных ресурсов и получение лесной ренты.

Плата за лесные пользования, а также поступления от продажи древесины, заготовленной при проведении рубок промежуточного пользования и прочих рубок, остаются в распоряжений организаций лесного хозяйства и направляются на финансирование мероприятий по ведению лесного хозяйства.

Платежи в области охраны и использования растительного мира регулируются Законом Республики Беларусь «О растительном мире» (2003 в редакции 2009 г.). Установлены следующие виды платежей: за специальное пользование объектами растительного мира; удаление объектов растительного мира; ввоз в Республику Беларусь или вывоз из Республики Беларусь дикорастущих растений, их частей или дериватов; выдачу разрешений в области обращения с объектами растительного мира.

Средства, поступающие в счет платежей за удаление объектов растительного мира, расположенных на землях населенных пунктов, используются только на озеленение, воспроизводство объектов растительного мира, выполнение мероприятий, направленных на охрану и защиту объектов растительного мира.

Платежи в области охраны и использования животного мира установлены в соответствии с Законом Республики Беларусь «О животном мире» (2007 в редакции 2009 г.) и взимаются в следующих формах: экологического налога (плата за изъятие, добычу виноградной улитки, личинок хирономид (комара звонца); государственной пошлины за предоставление права на охоту; платы за пользование объектами животного миром (промысловая охота и рыболовство, закупка диких животных, не относящихся к объектам охоты и рыболовства); платы за аренду охотничьих и рыболовных угодий.

Арендная плата взимается за использование земельных Участков, участков лесного фонда (для ведения охотничьего хозяйства в охотничьих угодьях), за пользование водными объектами (для ведения рыболовного хозяйства в рыболовных угодьях в размере, определяемом договором аренды.