Дипломна робота

| Вид материала | Диплом |

- Дипломна робота, 721.18kb.

- Дипломна робота складається з трьох розділів: Дипломна робота складається з трьох розділів, 204.46kb.

- Дипломна робота, 1198.16kb.

- Дипломна робота, 1603.78kb.

- Дипломна робота тема: хуліганство, 923.82kb.

- Дипломна робота, 656.13kb.

- Дипломна робота "Менеджмент як наука І мистецтво управління організацією", 1633.97kb.

- Дипломна робота, 140.25kb.

- Дипломна магістерська робота на тему "Планування рекламної кампанії на підприємстві", 103.39kb.

- Дипломна робота на тему, 994.44kb.

Рисунок 4.2 Динаміка операційних витрат ПМНВВП ,,Контингент”(тис. грн..)

Проаналізувавши дані таблиць 4.3 - 4.5 ми зробили наступний висновок: операційні витрати за елементами в процесі фінансово-господарської діяльності ПМНВВГГ "Контингент" мають значний вплив на формування як собівартості наданих послуг, так і чистого прибутку.

Проте ми не можемо стверджувати, що зниження собівартості обов'язково призведе до збільшення чистого прибутку. Прикладом цього є ситуація 2002 року, коли зменшення собівартості продукції не призвело до збільшення чистого прибутку за рахунок отримання дуже низького доходу від реалізації продукції.

Для прийняття управлінських рішень щодо витрат підприємства результатів загального аналізу недостатньо. Отож, в період розбудови ринкової економіки досить актуальними є результати факторного аналізу.

Під факторним аналізом розуміють методику комплексного системного вивчення і вимірювання впливу факторів на величину результативних показників.

Один з прийомів проведення факторного аналізу є прийом елімінування.

Елімінування - означає усунення, виключення впливу усіх факторів на величину результативного показника, крім одного.

На підставі даних таблиці 4.6 проаналізуємо вплив розміру витрат досліджувального підприємства на зміну розміру чистого прибутку. Дані таблиці відповідають даним Звіту про фінансові результати ПМНВВП "Контингент" за 2002 – 2003 роки (додатки 5, 7).

З даних таблиці ми бачимо збільшення всіх витрат діяльності ПМНВВП" „Контингент” окрім одного -інших операційних витрат. Причому видно відносно невелике збільшення собівартості реалізованої продукції (основної складової частини витрат) при збільшенні адміністративних витрат, витрат на збут та при появі у 2003 році статті фінансових витрат. У цьому ж періоді підприємство отримало виручку від реалізації продукції на 75% більше ніж у попередньому періоді. ї власне за рахунок цього чистий прибуток у 2003році більший за прибуток попереднього періоду майже в п'ять разів.

Таблиця 4.6

Витрати і прибуток діяльності ПМНВВП „Контингент” за 2002 – 2003 роки (тис. грн.)

| № | Показники | 2002 р. | 2003 р. | Зміна |

| 1 | 2 | 4 | 5 | 6 |

| 1 | Виручка від реалізації продукції без урахування ПДВ, акцизного збору та інших вирахувань з доходів. | 331,6 | 585,9 | 254,3 |

| 2 | Собівартість реалізованої продукції | 263,5 | 322,0 | 58,5 |

| 3 | Адміністративні витрати | 9,5 | 37,1 | 27,6 |

| 4 | Витрати на збут | 2,3 | 4,3 | 2,0 |

| 5 | Інші операційні витрати | 25,7 | 3,0 | -22,7 |

| 6 | Фінансові доходи | - | - | - |

| 7 | Фінансові витрати | - | 50,0 | 50,0 |

| 8 | Податки на прибуток | 9,0 | 66,7 | 57,7 |

| 9 | Чистий прибуток | 21,6 | 102,9 | 81,3 |

Мета аналізу витрат на виробництво за окремими статтями полягає у дослідженні впливу окремих статей витрат на собівартість та виявлення закономірностей динаміки собівартості.

Даний аналіз на ПМНВВП "Контингент" не проводиться. Однак, враховуючи сучасні умови господарювання, вважаємо такий аналіз витрат доцільним.

Для цього пропонуємо приклад звітної калькуляції (таб. 4.7), в якій

Наводяться показники, які дають змогу порівнювати фактичну і планову собівартість. Це дає можливість визначити , наскільки знизилась собівартість одиниці продукції порівняно з плановою як в цілому , так і по кожній статті витрат.

З наведеного прикладу калькуляції видно , що по всіх статтях витрати порівняно з минулим роком знизилися. Порівняно з планом за статтями "Сировина й матеріали" ,"Напівфабрикати ", "Купованні комплектуючі вироби", "Заробітна плата виробничих виробників", допущені перевитрати. В результаті на один комутатор отримано перевитрати в сумі 0,38 грн. (19,05-18,67), що в цілому складає 2,0% від його планової собівартості.

Таблиця 4.7

Звітна калькуляція

| Виріб | Тип | Випуск виробів, шт.. | |||||

| За планом | За фактом | ||||||

| За звітній період | З початку року | За звітній період | З початку року | ||||

| 1 | 2 | 3 | 4 | ||||

| Комутатор 90.3734 | 13500 | 21000 | 14200 | 22100 | |||

| Статті витрат | Собівартість , грн. | ||||||

| За звітом за минулий рік | За планом | Фактично | |||||

| Сировина і основні матеріали Куповані комплектуючі вироби Допоміжні матеріали Всього:матеріальні витрати Основна: додаткова зарплата Відрахування до пенсійного фонду Відрахування до фонду соцстраху Відрахування до фонду зайнятості Відрахування до фонду соцстраху від нещасних випадків Загальновиробничі витрати Всього виробнича собівартість | 1,41 12,9 0,02 14,33 4,11 1,32 0,12 0,08 0,13 0,04 20,13 | 1,38 12,32 0,02 13,72 3,52 1,13 0,10 0,07 0,11 0,04 18,67 | 1,4 12,52 0,01 13,93 3,64 1,16 0,11 0,07 0,12 0,02 19,0,5 | ||||

Для виготовлення замовлень, як правило, витрачається значна за сумою, масою і номенклатурою кількість матеріалів. На зворотній калькуляції дається докладне розшифрування витрат за статтями основних матеріалів , купованих напівфабрикатів і комплектуючих виробів із зазначенням по їх головних групах кількості та вартості.

Отже, операційні витрати за елементами в процесі фінансово-господарської діяльності ПМНВВГГ "Контингент" мають значний вплив на формування як собівартості наданих послуг, так і чистого прибутку.

З огляду на це ми вважаємо значним недоліком відсутність їх аналізу на досліджуваному підприємстві і пропонуємо керівництву його запровадження. Ми також пропонуємо на ПМНВВП „Контингент” проводити аналіз статей витрат для визначення факторів, які впливають на їх зміну. Такий аналіз дозволив би керівництву підприємства приймати відповідні рішення для зменшення витрат базового підприємства.

Розділ 5. Система автоматизації обліку, контролю та аналізу витрат на торгівельному підприємстві

5.1 Загальна характеристика систем автоматизації бухгалтерського обліку, контролю та аналізу для ведення обліку витрат на підприємстві

Організація управління й обліку на підприємстві сьогодні неможливі без застосування інформаційних технологій. Працівники практично всіх сфер господарського життя на виробництві, у торгівлі, у сфері обслуговування використовують у своїй діяльності комп'ютери. Обчислювальна техніка суттєво підвищує якість обробки облікової інформації. При цьому застосування комп'ютерів змінює зміст та організацію праці облікового персоналу: зменшується кількість ручних операцій з обробки первинних документів, систематизації облікових показників, заповнення регістрів та звітних форм. Облікова праця стає більш творчою, спрямованою на організацію й вдосконалення обліку.

Об'єктом інформаційного забезпечення управління є організаційно-економічна, облікова та технологічна інформація, яка відображає процеси виробництва, розподілу, обміну та споживання матеріальних благ та послуг, та виникає в процесі виробничо-господарської діяльності і використовується для управління цією діяльністю при здійсненні всіх функцій управління. Вона виражає стан виробничо-господарської і фінансової діяльності підприємства в числовому вигляді через систему натуральних в вартісних показників.

Облікова інформація, як частина економічної інформації має ряд особливостей, які зображені на рис. 5.1.

На формування облікової інформації впливає методологія бухгалтерського обліку. Структуру інформаційної системи бухгалтерського обліку визначають такі методологічні принципи, як рахунки та подвійний запис, баланс та інші. Ними позначається організація інформаційних процедур, зокрема обчислювальна обробка та використання облікової інформації. Особливості облікової інформації відображаються і в інформаційних задачах бухгалтерського обліку, сутність рішення яких полягає у визначенні зведено-підсумкових величин із встановленими групувальними ознаками.

Особливості облікової інформації

Зумовлена, з одного боку, великим числом взаємопов'язаних і взаємодіючих елементів внутрішнього характеру, а з іншого - місцем підприємства в загальній системі економіки, складовою частиною якою воно є.

Безперервність

Циклічність

Облікова інформація зазнає однакової обробки за одні і ті ж часові періоди, але її зміст і числове наповнення змінюються

Масовість

Наявність однорідних масових арифметичних операцій при обробці

Суттєвість

Не потрібно втрачати час на облік незначних факторів

Складність розрахунків

Середня кількість арифметичних, логічних та інших дій. що доводяться на одну форму показника, і чим вони складніші, тим більше часу потрібно на автоматизацію даної задачі або комплексу задач

Рис. 5.1 Особливості облікової інформації

Головною метою функціонування бухгалтерської інформаційної системи на підприємстві є забезпечення керівництва підприємства фінансовою інформацією для прийняття обґрунтованих рішень при виборі альтернативних варіантів використання обмежених ресурсів. Бухгалтерські інформаційні системи представляють бухгалтерську інформацію, що відображає повну картину господарської діяльності підприємства.

Застосування комп'ютерної техніки вносить певні зміни до організації бухгалтерського обліку, причому обчислювальна техніка з допоміжного засобу перетворюється на визначний фактор організації обліку, змінюючи не тільки форму обліку, але й зміст. Ці зміни зумовлені тим, що змінюються способи обробки інформації, за яких забезпечується різна швидкість надання звітної інформації. При комп'ютеризації технічні засоби стають основним засобом ведення обліку: суттєві зміни відбуваються в процесі збирання, накопичення облікової інформації, її передачі та одержання підсумкових показників. Автоматизовані інформаційні технології утворюють людино-машинну облікову систему, яка функціонує на базі обчислювальних мереж та інших сучасних засобів комп'ютерної техніки, що забезпечують комплексне виконання функцій бухгалтерського обліку.

Правильно організований облік витрат в розрізі статей калькуляції, за місцями їх виникнення, за видами продукції дає керівництву достатній обсяг інформації для прийняття ефективних управлінських рішень. Комп'ютеризація обліку витрат охоплює широке коло трудомістких операцій. До них відносять: групування виробничих витрат за напрямами витрачання, визначення нормативної (планової) та фактичної собівартості продукції, напівфабрикатів і незавершеного виробництва, облік відхилень від норм витрат, зведений облік витрат на виробництво, відображення на рахунках синтетичного обліку кореспонденції рахунків. В умовах автоматизації розрахунків і групування нормативів існує можливість для переходу від складання нормативних калькуляцій на перше число місяця, кварталу, року до розробки їх на будь-яку дату поточного місяця. Це дозволяє відмовитися від щомісячного перерахунку залишків незавершеного виробництва у зв'язку зі змінами норм на початок місяця і точніше обчислювати фактичну собівартість товарного відпуску продукції. В комп'ютерній бухгалтерії через розширені можливості аналітичного обліку можлива побудова багаторівневих розрізів статей витрат, необхідних для потреб управління, а також облік витрат за центрами відповідальності. Така схема калькуляції дозволить отримати інформацію про: витрати певного виду ресурсів на одиницю окремого виробу по конкретному розділу; витрати за видами і групами продукції; витрати по підрозділах; витрати за видами витрат або за групами витрат (використовуючи різні рівні аналітичного обліку).

Стандартні підходи до обробки даних дають можливість взаємо замінювати бухгалтерів на різних ділянках роботи. Завдяки цьому скорочується кількість часу працівників бухгалтерії на виконання облікових функцій, зростають можливості для аналізу, статистичної обробки та підготовки аналітичної інформації, призначеної для ефективного управління підприємством.

Спеціалізовані бухгалтерські програми дозволяють:

1) складати оборотну відомість і баланс в будь-який момент часу при будь-якій кількості введених господарських операцій. Це надає можливість в процесі обліку складати кілька проміжних оборотних відомостей для визначення собівартості продукції з врахуванням незавершеного виробництва, обороту по реалізації, прибутку, окремих податків, тощо;

2) в будь-який момент часу коригувати введені операції:

- змінювати суму, дату, зміст і коментарі;

- доповнювати журнал операцій новими операціями в будь-якому місці і порядку;

- цілком та безслідно знищувати будь-які операції;

3) будувати різноманітні звіти на підставі журналу операцій.

Головним призначенням бухгалтерської програми є полегшення рутинної роботи бухгалтера зі складання різних відомостей, журналів та звітів. За умови правильного рознесення сум первинних документів по синтетичних рахунках, точного зазначення аналітичних об'єктів зведені дані розраховуються комп'ютером автоматично. До того ж, вкрай низькою є ймовірність припущення арифметичних помилок, а також помилок, пов'язаних з неправильним перенесенням тієї чи іншої цифри. Використання засобів автоматизації дозволяє практично повністю вирішити проблему точності і оперативності інформації. Протягом декількох хвилин можуть бути підготовлені різноманітні і деталізовані дані, необхідні для прийняття ефективних рішень. До того ж, правильний вибір засобів автоматизації та програмного забезпечення дозволяє легко і миттєво адаптувати роботу бухгалтерії до правових норм, які часто змінюються.

Комп'ютерні системи сьогодні дозволяють:

- обробляти і зберігати велику кількість однакових в структурному плані одиниць інформації (наприклад, адреси із зазначенням імені, міста, вулиці, телефону, поштового індексу тощо);

- здійснювати вибірку інформації з великої кількості даних (пошук адреси, назв фірм чи телефонів будь-яких конкретних осіб тощо);

- виконувати складні математичні розрахунки (складати графіки повернення кредиту на кілька років вперед тощо);

- одержувати паперову копію будь-якого документу (первинних документів, форм звітності тощо) за декілька секунд;

- багато разів відтворювати будь-які дії (наприклад, роздруковувати примірники певного документу тощо).

Для вирішення різноманітних завдань за допомогою персональних комп'ютерів застосовують пакети прикладних програм, які дозволяють вводити в комп'ютер дані та виконувати над ними різні операції.

Найбільш відомими і розповсюдженими є такі програми, як „Галактика", „Парус - Предприятие 7.11" та ,,1С:Предприятие".

Програма „Галактика" є багатокористувацькою комплексною системою автоматизації управління підприємством, яка охоплює всі аспекти його внутрішньої і зовнішньої господарської діяльності. Значною відмінністю програми „Галактика" від інших програм є комплексний підхід до проблеми автоматизації підприємства, що охоплює всі сфери управління сучасним підприємством, включаючи фінансове і господарське планування, управління кадрами, бухгалтерський облік, оперативне управління. Вирішення перерахованого комплексу задач забезпечується контурами. Контур - це сукупність програмних модулів для виконання однорідних задач. В програмі „Галактика" їх є чотири:

- „Контур административного управлення";

- „Контур оперативного управлення";

- „Контур управлення производством";

- „Контур бухгалтерского учета".

Модульний принцип побудови даної програми дозволяє залежно від виробничо-економічної необхідності використовувати окремі програмні модулі або комбінувати їх за умови встановлення всіх модулів програми. Наприклад, модуль „Фактические затрати" призначений для розрахунку бухгалтерських фактичних затрат за підсумками виробничої діяльності підприємства за місяць. Основним джерелом первинної інформації для проведення розрахунків є книга бухгалтерських проводок. Розподіл непрямих витрат здійснюється шляхом такої процедури, як закриття рахунків. Ця процедура служить також для розподілу витрат при наданні зустрічних послуг підрозділів підприємства один одному. Результатом послідовного виконання операцій по закриттю рахунків є бухгалтерські проводки, які містять суми затрат по аналітичним рахункам. Ці суми враховуються при розрахунках кошторисів витрат, зведення витрат і калькуляцій, на основі яких визначається фактична виробнича собівартість. Різноманітні звіти по зведенню витрат, кошторисів, калькуляцій, фактичному випуску дозволяють отримати повну картину калькулювання бухгалтерської фактичної собівартості.

Ведення виробничого обліку в системі „Галактика" передбачає певне групування затрат підприємства, які розподіляються за:

- Видами. Згідно П(С)БО 16 „Витрати" затрати групуються за економічними елементами. Крім того, витрати на виробництво і реалізацію класифікуються за статтями затрат. Організація обліку витрат за їх видами дозволяє підприємству розрахувати структуру собівартості виробленої продукції. Аналіз структури собівартості сприяє виявленню найбільш ефективних напрямків її зниження.

- Місцями виникнення. Облік затрат за місцем виникнення забезпечує контроль за роботою підприємства в цілому та його структурних підрозділів зокрема. Комп'ютерні системи вирішують такого роду задачі досить оперативно, надаючи керівництву саму різноманітну аналітичну інформацію.

- Центрами відповідальності. Метою організації обліку за центрами відповідальності є накопичення даних про витрати по кожному з них, з тим, щоб відхилення від кошторису могли відноситись до матеріально відповідальної особи. Фактичні дані за центрами відповідальності відображаються в звітах про виконання кошторису. З них керівники центрів отримують інформацію про відхилення від кошторису за різними статтями витрат.

- Носіями затрат. Носіями витрат в залежності від виду продукції і технології її виробництва можуть бути товари або полуфабрикати, групи однорідних товарів, будівельні об'єкти, види робіт та послуг.

- Інші способи групування виробничих витрат. За допомогою комп'ютерної системи „Галактика" надається можливість групування витрат з метою планування і прийняття рішень. Застосовуючи дану систему, користувач може не тільки калькулювати собівартість, а і одночасно ділити витрати на постійні і змінні, що дозволяє використовувати методи поглибленого оперативного аналізу для планування діяльності підприємства.

Програма „Галактика" є багатофункціональною і тому вона підходить для великих підприємств, об'єднань, корпорацій тощо. На Україні дана програма використовується на таких великих підприємствах, як наприклад, Компанія „NEMIROFF".

Програма „Парус-Предприятие" є комплексною програмою автоматизації бухгалтерського обліку підприємств малого та середнього бізнесу. Після встановлення програми немає необхідності проводити будь-які серйозні налагодження, однак користувач має право налагодити програму відповідно до умов функціонування підприємства та організації обліку: переналагодити План рахунків, номенклатуру записів, створити бланки, зразки заповнення документів, правила їх обробки в обліку тощо. Наприклад, в існуючій версії собівартість готової продукції можна визначити, використовуючи розширену користувацьку аналітику по рахунку 23 „Виробництво", розкривши інформацію, принаймні, в двох розділах: за типами витрат (рекомендується для виявлення тих витрат, які можна скоротити і знизити собівартість) і за видами готової продукції.

Програма складається з функціонально відокремлених модулів: „Администратор", „Бухгалтерия", „Реализация на склад", кожен з яких містить один або декілька додатків, тобто програм, що працюють в ОС МS Windows.

Інформація, яка вводиться в програму, надходить в базу даних, що є єдиною для всіх модулів програми. База даних може знаходитись на жорсткому диску комп'ютера або на жорсткому диску окремого комп'ютера в мережі за умови користування програмою кількома користувачами у мережі. Якщо декілька комп'ютерів працюють з однією базою даних, то будь-яка зміна інформації в ній і буде відображена одразу на всіх комп'ютерах. В той же час, в програмі є ряд характеристик, що стосуються лише того додатку і лише того комп'ютера, на якому йде робота. Це, передусім, різноманітні налагодження відображення даних. Вони стосуються лише інтерфейсу програми; їх можна назвати налагодженнями робочого місця. Вся інформація зберігається в різних об'єктах, зареєстрованих в програмі. Об'єктом можуть виступати документи, господарські операції, особові рахунки, товари тощо.

Програма дозволяє формувати велику кількість різного роду звітності (на базі Місrosoft Ехсеl). Це дає змогу робити різноманітні звіти, які стосуються витрат діяльності підприємства для подальшого їх вивчення та аналізу.

Досліджуване підприємство, ПМНВВП “Контингент”, для обліку своєї фінансово-господарської діяльності та ведення бухгалтерського обліку використовує програму „ 1С :Предприятие 7.7".

„1С:Предприятие 7.7" - це універсальна програма автоматизації діяльності підприємства, яка використовується для будь-яких розрізів економічної діяльності підприємства, в тому числі й різних ділянок бухгалтерського обліку.

Програма "1С:Предприятие 7.7" має компонентну структуру. Всього існує три основні компоненти:

1)."1С: Бухгалтерия 7.7". Дана компонента може бути використана для ведення будь-яких розділів бухгалтерського обліку на підприємствах різного типу. Різнобічність та гнучкі можливості системи „1С:Предприятие" дозволяють використовувати її як досить простий і наочний інструмент бухгалтера, і як засіб повної автоматизації обліку від введення первинних документів до формування звітності.

Система „1С:Предприятие" може бути використана для ведення практично будь-яких розділів бухгалтерського обліку:

- облік операцій з банком та касою;

- облік основних засобів і нематеріальних активів;

- облік матеріалі і МШП;

- облік товарів, послуг та виробництва продукції;

- облік валютних операцій;

- облік взаєморозрахунків з організаціями, дебіторами, кредиторами, підзвітними особами;

- облік розрахунків по заробітній платні;

- облік розрахунків з бюджетом;

- інші розділи обліку.

Система „1.С:Предприятие" має гнучкі можливості щодо організації обліку:

- синтетичний облік за багаторівневим планом рахунків;

- облік за декількома планами рахунків;

- валютний облік і облік покриття валют;

- багатомірний аналітичний облік;

- багаторівневий аналітичний облік за кожним виміром;

- кількісний облік; облік по декількох підприємствах в одній інформаційній базі.

2) "1С: Оперативний учет 7.7". Дана компонента є універсальною системою для обліку наявності та руху засобів і може бути настроєна різноманітні схеми обліку складських запасів, взаєморозрахунків, коштів на розрахункових рахунках та в касі, кредитів тощо. Система „1С:Предприятие" забезпечує рішення широкого кругу різнобічних задач оперативного обліку, наприклад:

- облік складських запасів товарів та їх руху;

- облік амортизації основних засобів;

- облік взаєморозрахунків з клієнтами та постачальниками;

- облік товарних кредитів і контроль їх погашення;

- автоматичний розрахунок цін на списання товару та ін.

Компонента „Оперативний учет" орієнтована на роботу в реальному часі. Вона автоматично підтримує в актуальному стані поточні залишки товарів та грошових коштів. При вводі документів може використовуватися контроль наявності товарів на складі чи стану взаєморозрахунків клієнта.

3) "1С:Расчет 7.7". Дана компонента орієнтована на проведення періодичних розрахунків і призначена для рішення широкого кругу різних задач, пов'язаних з обліком самих різнобічних ресурсів та розрахунків тих чи інших параметрів за ними. Це можуть бути:

- облік номенклатури продукції що виробляється, послуг, розрахунків їх собівартості;

- реєстрація клієнтів і розрахунок вартості заказів, які для них виконуються та ін.

Система дозволяє проводити розрахунки з конкретною періодичністю, від одного дня до року. Програма має однокористувацьку і мережеву версії. Для користувачів програми є декілька режимів роботи, як це зображено на рисунку 5.2.

Режими роботи в програмі „1С:Бухгалтерия7. 7"

У мережевій версії режим застосовується при роботі кількох бухгалтерів з однією базою даних. Використовуються для ведення господарських операцій бухгалтером у випадку використання однокористувацької версії.

„1С:Предприятие

7.7”

Використовується тільки в мережевій версії програми, призначений для запуску програми в однокористувацькому режимі. Використовується головним бухгалтером для розрахунків підсумків або для зміни робочого періоду.

„1С:Предприятие Монопольно”

Призначений для налагоджування програми - для зміни структури даних (налагодження аналітичного обліку, створення форм документів та звітів і програмування алгоритмів облікових розрахунків). Використовується головним бухгалтером та спеціалістом з налагодження програми.

„Конфигуратор"

“Отладчик”

Призначений для пошуку та усунення помилок при роботі певної конфігурації програми. Використовується програмістами.

Призначений для здійснення контролю дій користувачів щодо зміни облікових даних або параметрів налагодження, які фіксуються і запам'ятовуються програмою. Використовується головним бухгалтером або аудитором (контролером).

„Монітор”

Рис. 5.2 Режими роботи в програмі „1.С:Бухгалтерия 7.7”

У типовій конфігурації можуть бути реалізовані різні варіанти обліку витрат підприємства: з використанням рахунків 8 і 9 класу; з використанням рахунків тільки класу 8; з використанням тільки рахунків класу 9.

Система програм „1С:Предприятие 7.7" - це досить могутній інструмент для роботи головного бухгалтера, який дає можливість систематично та оперативно володіти фінансовим станом підприємства та контролювати своїх підлеглих. Одночасно програма є надійним та доступним помічником рядового бухгалтера, вона дає можливість підняти якість обліку на будь-якій ділянці бухгалтерського обліку.

5.2. Алгоритм розв’язання задачі автоматизації обліку, контролю і аналізу витрат підприємства

Для організації аналітичного обліку за бухгалтерськими рахунками в системі „1С:Предприятие" використовуються види субконто, за допомогою яких реалізується можливість отримання деталізованої характеристики даних синтетичних рахунків. Види субконто в даній конфігурації мають тип „Справ очник", „Документ", „Дата".

„Справочник" призначений для ведення аналітичного обліку на рахунку за об'єктами обліку підприємства. Що стосується витрат, то для витратних операцій ПМНВВП „Контингент” використовує такі довідники, як :

- „ТМЦ". Даний довідник призначений для збереження списку ТМЦ (товарів, продукції, матеріалів та ін.), наданих та отриманих послуг. Він використовується як для заповнення документів, так і для ведення аналітичного обліку за рахунками 2 класу (крім рахунків 21" Тварини на вирощуванні та відгодівлі", 23 „Виробництво"), а також на позабалансовому рахунку 02 „Активи на відповідальному зберіганні" та ТМЦ „МШП в експлуатації". На закладці „Дополнительно" в реквізиті „Услуга" вказують рахунок витрат (за замовчуванням це рахунок 94.)

- „Состав продукции". Даний довідник підпорядкован довіднику ТМЦ", оскільки, по-перше, даний довідник можна відкрити за допомогою кнопки „Состав" при редагуванні ТМЦ виду „Продукция" та, по-друге, реквізит „Затрата" може приймати значення як з довідника „ТМЦ", так і з довідника „Види затрат". Цей список затрат використовується для первинного заповнення документа „Калькуляция".

- „Контрагенти", оскільки даний довідник використовується як при складанні первинних документів, так і при веденні аналітичного обліку на рахунку ВР „Валовые расходы".

- „Валовые доходы / расходы". Даний довідник використовується для ведення аналітичного обліку на забалансових рахунках ВР „Валовые расходы, „Валовые доходи". Цей довідник організовано згідно структурі Декларації про прибуток. В дужках після найменування елементу вказано розділ (стаття) декларації. Якщо в кожній проводці по рахунку ВР, в кожному документі правильно вказано статтю з цього довідника, то декларація про прибуток сформується автоматично.

- „Види затрат" містить список видів витрат. Цей довідник використовується як при редагуванні документів, так і для ведення аналітичного обліку за рахунками класу 9, а також рахунку 23 „Виробництво", 39 „Витрати майбутніх періодів" та 44.3 „Прибуток, який використовується в звітному періоді".

Типова конфігурація включає широкий набір документів. Частина документів призначена тільки для введення, зберігання та друку первинних документів, наприклад, „Платіжне доручення", „Рахунок". Інша частина, крім введення даних первинного документу виконує автоматичне формування проводок. Це такі документи як: „Видаткова накладна", „Видатковий касовий ордер", „Введення в експлуатацію". Для ведення витратних операцій ПМНВВП “Контингент” у своїй діяльності використовує такі документи: договір, акт виконаних робіт, видаткова накладна, банківська виписка, видатковий касовий ордер, калькуляція, нарахування зносу та ін.

Розглянемо на прикладі введення деяких документів пов'язаних з обліком штатних операцій на ПМНВВП “Контингент”.

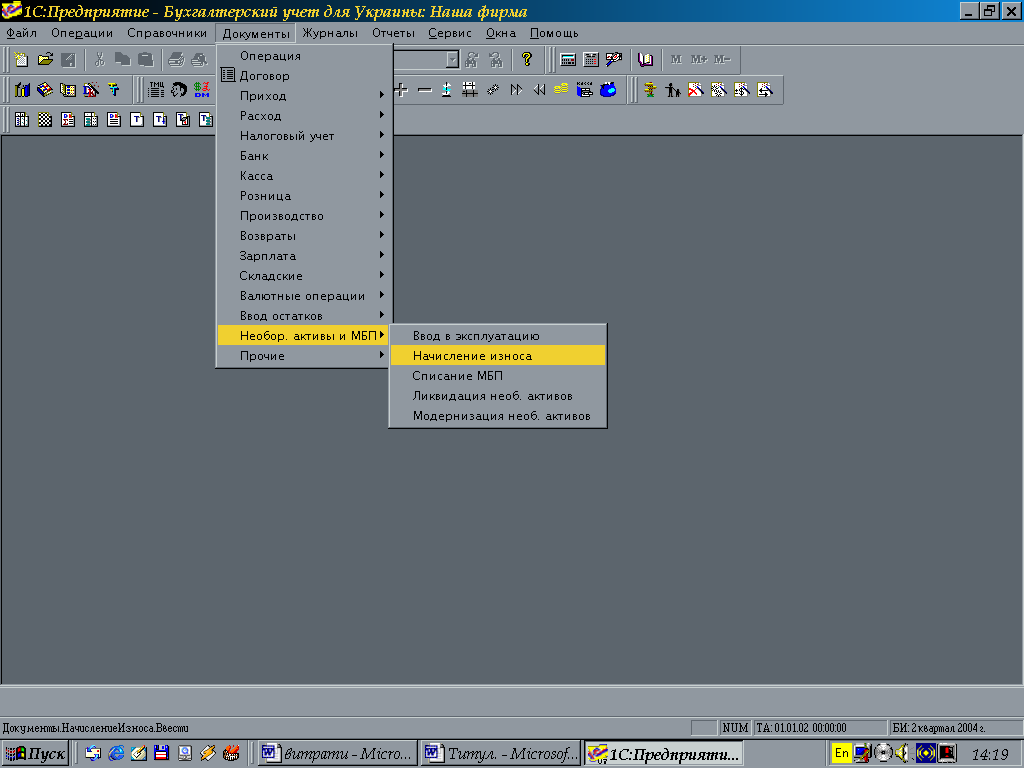

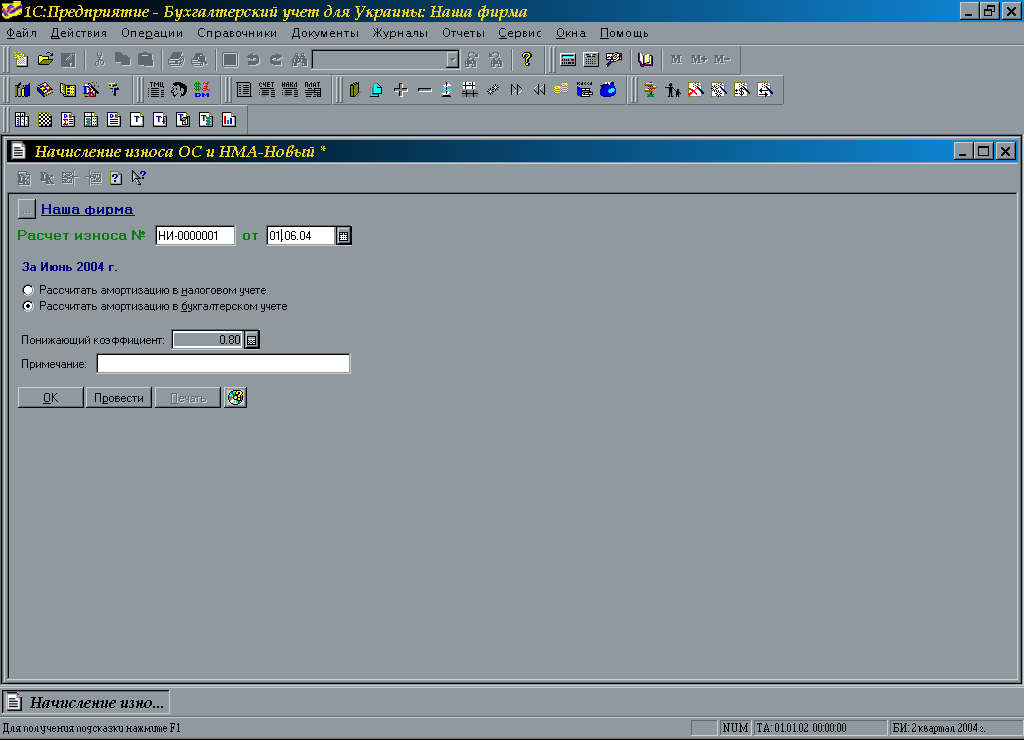

1. Нарахування амортизації. Для нарахування амортизації в бухгалтерському та податковому обліку використовується документ „Нарахування зносу", рис.5.4, який відкривається через меню Документи –Необоротные активи и МБП - Начисление износа (рис. 5.3).

Рис. 5.3 Меню програми „Документы" 1С: Предприятие

Даний документ є регламентованим, оскільки його необхідно вводити щомісяця з ознакою „Рассчитать амортизацию в бухгалтерском учете". Натисканням кнопки ОК документ проводиться та зберігається.

Рис. 5.4 Нарахування амортизації в бухгалтерському обліку

Для відображення амортизації в податковому обліку в програмі потрібно ввести документ „Начисление износа" один раз в квартал з встановленим прапорцем „Рассчитать амортизацию в налоговом учете".

2. Відображення послуг сторонніх організацій. За допомогою документа „У слуги сторонних организаций" можна розподілити витрати за різними видами затрат. Наприклад, 30.06.04 ПМНВВП “Контингент” отримала рахунок за послуги зв'язку від ВАТ „Укртелеком" на суму 10,64 грн., в т.ч. НДС 1,77 грн. Для введення документа необхідно зробити таку послідовність дій:

- відкрити новий документ, „Услуги сторонних организаций" через меню Документи - Приход - Услуги сторонних организаций. Спочатку заповнюється шапка закладки „Основные", а потім закладка „Дополнительные";

- другим кроком є заповнення табличної частини. В графі „Услуга" необхідно вибрати потрібний елемент довідника „Номенклатура". Оскільки кожному елементу відповідає свій рахунок і вид витрат, в довіднику повинно бути два записи „Услуги связи" - для адміністративних витрат та загальновиробничих. Ввести нові записи можливо, не покидаючи форму вибору довідника, натисканням клавіші “INS” або відповідної кнопки на панелі інструментів. Після того-як таблична частина заповнена необхідно натиснути кнопку „ОК". З'явиться вікно з запитом „Провести документ ?". Натисканням на кнопку „Да" автоматично даний документ зберігається і проводиться.

Оскільки ПМНВВП “Контингент” у своїй діяльності облік витрат веде за допомогою використання 9 класу рахунків, то послідовність дій по обліку витрат в конфігурації 1С:Предприятие є наступною:

- ведення обліку витрат на рахунках класу 9;

- введення в кінці місяця регламентованого документу „Финансовые результаты” з ознакою „Закрытие административных затрат";

- введення в кінці місяця регламентованого документу „Финансовые результаты” з ознакою „Закрытие затрат на сбыт”;

- введення регламентованого документу „Финансовые результаты" для реалізації етапу „Закрытие общепроизводственных затрат";

- формування заключних калькуляцій;

- введення документа „Финансовые результати" з ознакою „визначення фінансового результату".

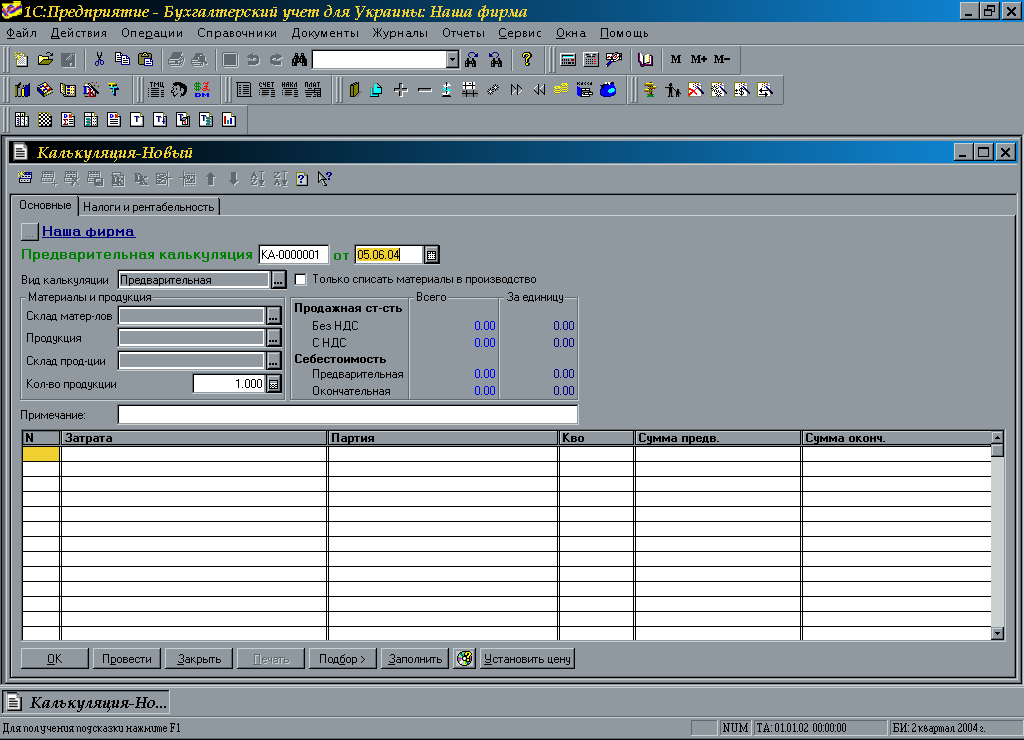

3. Калькулювання. Документ „Калькуляция" призначений для відображення господарських операцій, пов'язаних зі списанням матеріалів у виробництво, оприбуткуванням продукції, розрахунком її собівартості і відпускної ціни. Даний документ може працювати в режимі „предварительная" і „окончательная". Будь-яка „калькуляція", введена в режимі „ввод нового" є початковою, а будь-яка введена „калькуляція" в режимі „ввод на оснований" є заключною.

3.1 Створення початкових калькуляцій. Для створення даного документа передбачена така послідовність дій:

- Відкриття документу через меню Документи - Производство -Калькуляция.

- Шапка документу складається з двох закладок: „Основные" та „Налоги и рентабельность” (рис.5.5).

Рис. 5.5 Створення початкових калькуляцій

На закладці „Основные", в групі „Материалы и продукция", вказується продукція, її кількість, склади матеріалів, що списуються, та готової продукції. На закладці „Налоги и рентабельность” можна задати складові для розрахунку продажної вартості виробу: рентабельність, ПДВ та ін.

- В табличній частині вказується перелік витрат, які включаються в розрахунок собівартості партії продукції. В ролі витрат можуть бути матеріали з довідника „Номенклатура" та види витрат з довідника „Виды затрат".

- Кнопка „Заполнить" дозволяє заповнити табличну частину у відповідності з кількістю і складом продукції для виробу, що виготовляється. За допомогою кнопки „Подбор" можливо підібрати додатково необхідні ТМЦ з довідника „Номенклатура", використовуючи механізм підбору.

- Матеріали списуються на рахунки і види затрат, які вказані для кожного з них в формі редагування елементу довідника „Номенклатура" (група „Затрат" на закладці „Дополнительно").

3.2 Створення заключних калькуляцій.

- Для відкриття даного документу зручно користуватися меню: Сервис - Помощник „Создание окончательньїх калькуляций” (рис.5.6).

Рис. 5.6 Створення заключних калькуляцій

Обробка виконується в кінці кожного місяця, коли проведені документи „Фінансові результати" в режимах „Закрытие административных затрат"(рахунок 92), „Закрытие затрат на сбыт”(рахунок 93) та „Закрытие общепроизводственных затрат (рахунок 93)".

- В процесі роботи помічник пропонує вказати фірму, місяць і вид діяльності, за яким створюються калькуляції. Перед формуванням документів пропонується сформувати „Оборотно-сальдовую ведомость по счету 23", щоб перевірити витрати за видами і впевнитися в тому, що внесені всі документи по незавершеному виробництву.

- Останнім кроком є формування документу „Калькуляция" в режимі „окончательная" і пропонує їх провести.

Як було зазначено вище, в кінці кожного місяця рахунки витрат повинні закриватися для визначення фінансового результату.

При встановленні режиму „Закрытие элементов затрат" здійснюється списання сальдо рахунків класу 8 за елементами витрат на рахунки, які вказані для кожного елементу (виду затрат) в формі елемента довідник „Виды затрат" (тобто Д-т 9 клас К-т 8 клас). Після списання (розподілу) сальдо рахунків 8 класу

Для цього здійснюється списання сальдо рахунків 9 класу на фінансовий результат (тобто Д-т 79 К-т 9 клас). Всі ці списання здійснюються за допомогою документа „Закрытие затрат”.

В конфігурації 1С:Предприятие є можливість не тільки постійно контролювати але й аналізувати свою роботу. Так, наприклад, для аналізу витрат та витратних операцій гол. бухгалтер ПМНВВП “Контингент” використовує такі документи, які знаходяться в меню Отчеты.

Звіти поділяються на дві групи:

1) Стандартні звіти. Взагалі, вони видають бухгалтерські підсумки в різних розрізах для будь-яких рахунків, що вказуються, видів субконто, валют. До них відносяться такі звіти, як „Оборотно-сальдовая ведомость", „Шахматка", „Анализ счета", „Картка счета". Такі звіти використовуються дуже широко безпосередньо при веденні бухгалтерського обліку для аналізу бухгалтерських підсумків на рівні рахунків, субрахунків, валют, об'єктів аналітики, різних періодів і детальних проводок.

2) Регламентовані звіти. Ці звіти призначені для їх передачі різним контролюючим органам. До таких звітів відносяться такі як „Баланс", „Звіт про фінансові результати", „Декларація про прибуток" та ін.

Удосконалення обліку витрат, при автоматизованій системі обліку, яку використовує у своїй діяльності ПМНВВП “Контингент” являє собою механізм накопичення інформації про витрати звітного періоду за допомогою формування бухгалтерських проводок з одночасним відображенням цих витрат по їх видам (елементам) згідно класифікації . Також автоматизована система обліку витрат надає бухгалтеру можливість групування відповідних витрат за видами діяльності (ПМНВВП “Контингент” здійснює звичайну діяльність) для подальшого більш детального аналізу своєї господарської діяльності.

Висновки та пропозиції

Становлення і розвиток в Україні ринкової інфраструктури докорінно змінюють економічне, інформаційне і правове середовище функціонування підприємств, сутність їхньої діяльності. В останні роки в практиці українського бухгалтерського обліку відбуваються досить серйозні зміни, пов'язані з перебудовою всієї національної облікової системи і приведенням її до вимог міжнародних стандартів обліку.

Метою даної дипломної роботи було детальне розкриття та вивчення теми, яка стосується обліку, контролю та аналізу в системі управління витратами підприємства та напрямками удосконалення їх обліку при автоматизованій системі у виробничій сфері. Для розкриття мети дипломної роботи автор вирішував наступні задачі:

- вивчення економічної літератури з питань формування і розподілу витрат підприємства ПМНВВП “Контингент”;

- вивчення процесу здійснення аналітичного та синтетичного обліку витратних операцій;

- дослідження діючої практики контролю й аналізу витрат на даному підприємстві;

- вивчення ведення бухгалтерського обліку за допомогою автоматизованої програми 1С:„Предприятие" та переваги цієї програми над іншими, тощо.

Досить детально вивчивши та проаналізувавши діяльність підприємства ПМНВВП “Контингент” автор дипломної роботи дійшов таких висновків:

У ПМНВВП “Контингент” існує ряд труднощів і проблем, пов'язаних із загальним нестабільним станом у сучасній економіці. Тому удосконалення обліку витрат для підприємства набуває важливого значення. Воно дозволить поліпшити свою виробничо-фінансову діяльність шляхом виявлення резервів підвищення ефективності використання його потужностей і ресурсів для досягнення намічених цілей.

За результатами аналізу основних показників фінансово-господарської діяльності ПМНВВП “Контингент”, слід зазначити, що за останні 3 роки вона не є досить успішною.

Аналізуючи основні показники фінансово-господарської діяльності ПМНВВП „Контингент” за 2001 – 2003 роки (таб. 2.1) можна зробити висновок, що підприємство “Контингент” працює рентабельно, хоча дуже нестабільно. У 2002 році спостерігалося зниження рівня доходу від реалізації продукції порівняно з попереднім роком у два рази при відносній незмінності собівартості продукції.

В результаті цього підприємство отримало дуже низький річний чистий прибуток, який склав лише 12% від аналогічного показника попереднього року.

Проте у 2003 році ситуація різко змінюється і збільшується на 77% виручка від реалізації порівняно з 2002 роком при майже незмінній сумі собівартості реалізованих товарів. Як результат рентабельність зростає від 0,08 до 0,24. Помітним є також систематичне збільшення з кожним роком суми інших операційних витрат, на що, на наш погляд потрібно звернути увагу керівництву підприємства. Тому, не зважаючи на різкий спад прибутковості у попередньому році базове підприємство працює успішно і, як бачимо має перспективи до зростання основних показників прибутковості.

Проаналізувавши показники платоспроможності і фінансової стійкості ПМНВВП “Контингент” за 2002-2003р. ми дійшли такого висновку: найбільш позитивними для досліджувального підприємства є показники фінансової стійкості, що свідчить про добру платоспроможність підприємства, хоча в 2003р. порівняно з 2002р. помітне незначне їх зменшення. А найбільш негативними є показники ділової активності, хоча і помітне їх збільшення у 2003 році порівняно з 2002 роком.

Згідно наказу про облікову політику, затвердженою на підприємстві, бухгалтерський облік ведеться на основі Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств і організацій та Інструкції №291 за журнально-ордерною формою з елементами комп’ютерної обробки за допомогою прикладної програми.

При вивченні бухгалтерського обліку, автором дипломної роботи були виявлені такі недоліки:

- деякі документи ПМНВВП „Контингент” складені російською мовою;

- незатверджений документообіг на досліджувальному підприємстві;

- неправильної вибір рахунку для обліку розрахунків з постачальниками і підрядниками;

- на досліджуваному підприємстві загальновиробничі витрати не розподіляються між виробленою продукцією, хоча в плановій калькуляції така стаття присутня;

- не затверджено суму представницьких витрат на підприємстві;

- необґрунтоване відкриття субрахунків до рахунків бухгалтерського обліку на даному підприємстві, наприклад 231, 661.11(додаток 9,30).

Контроль витрат ПМНВВП „Контингент” поділяється на внутрішній та зовнішній. Автором дипломної роботи було запропоновано методику проведення зовнішнього контролю на досліджувальному підприємстві, яка включає фактичний контроль (інвентаризацію незавершеного виробництва) та документальний контроль (контроль операцій з обліку витрат діяльності).

Вивчаючи бухгалтерську звітність ПМНВВП „Контингент” можна зробити висновок, що суттєвих порушень законодавства щодо визначення витрат, правильності формування собівартості продукції (дод. 9), а також правильності віднесення витрат підприємства до адміністративних та витрат на збут (дод. 10 та 11) не виявлено. Всі суми в бухгалтерській звітності підтверджені відповідними первинними документами.

Не досить досконалим, на думку автора даної дипломної роботи, є ведення внутрішнього контролю на підприємстві, що досліджувалось.

Ми також вважаємо значним недоліком відсутність аналізу витрат на досліджуваному підприємстві і пропонуємо керівництву його запровадження. Ми також пропонуємо на ПМНВВП „Контингент” проводити аналіз статей витрат для визначення факторів, які впливають на їх зміну. Такий аналіз дозволив би керівництву підприємства приймати відповідні рішення для зменшення витрат базового підприємства.

Досить позитивним у фінансово-господарській діяльності ПМНВВП “Контингент” є те, що бухгалтерський облік підприємства ведеться за допомогою зручної, доступної та ефективної автоматизованої програми 1С:"Предприятие". Дана система є могутнім інструментом для роботи головного бухгалтера, який дає можливість систематично та оперативно володіти фінансовим станом підприємства та контролювати своїх підлеглих. Одночасно програма є надійним та доступним помічником рядового бухгалтера, вона дає можливість підняти якість обліку на будь-якій ділянці бухгалтерського обліку. Багато уваги на ПМНВВП “Контингент” приділяється ефективному використанню і застосуванню програми, що в основному впливає на зміну інформаційних функцій бухгалтерії: автоматизоване ведення даних, широке використання розподільчої бази даних, автоматизований контроль інформації, організація облікової інформації для контролю і аналізу тощо. Це впливає на особливості організації виробництва і ступінь автоматизації, його розміри і структуру підприємства, спеціалізацію, рівень підготовки і ділової здібності персоналу, функціональні і експлуатаційні можливості технічних засобів.

Для удосконалення управління витратами на ПМНВВП „Контингент” ми вносимо такі пропозиції в систему обліку, контролю та аналізу підприємства, що досліджувалось:

- збільшення чисельності виробничого персоналу;

- розробка та запровадження графіку надходження та обробки документів;

- визначення переліку осіб, відповідальних за діяльність здійснення окремих видів витрат;

- для обліку розрахунків з постачальниками та підрядниками використовувати рахунки, передбачені інструкцією по застосуванню плану рахунків;

- внесення до робочого плану рахунків рахунку загальновиробничих витрат з наступним розподілом цих витрат між виробами;

- систематичне користування послугами аудиторської фірми;

- максимізація контролю за всіма видами витрат;

- проведення інвентаризації декілька разів на рік, порівнянням даних інвентаризації з даними обліку виробництва;

- запровадження аналізу відхилень від планової калькуляції та калькуляції попереднього аналогічного періоду;

- запровадження ведення факторного аналізу витрат на досліджувальному підприємстві.

Підбиваючи підсумки, можна сказати, що фінансова стійкість ПМНВВП “Контингент” не втрачена і є шанси вийти із скрутного становища, послабити фінансову напруженість і покращити кінцеві результати шляхом використання виявлених резервів. Це дозволить підвищити його імунітет до фінансових криз, дасть змогу швидко і у повному обсязі на них відреагувати та забезпечить досягнення поставлених цілей, його платоспроможності і конкурентноздатності у майбутніх періодах.