Исследование экономического поведения отдельных экономических субъектов или отдельных экономических механизмов

| Вид материала | Исследование |

- Джона Мейнарда Кейнса (John Maynard Keynes). В 1936 г вышла его книга, 2014.98kb.

- Г. И. Брялина Кандидат экономических наук, доцент гоу впо «Башкирский государственный, 196.83kb.

- Без названия А. Александрова, 210.29kb.

- Предмет и метод экономической теории, 1052.02kb.

- Ю. А. Новоселов социально-экономическое прогнозирование учебное пособие, 1986.71kb.

- Рыболову на заметку!, 9.06kb.

- Методические указания по изучению дисциплины "История экономических учений" для студентов, 92.04kb.

- Лекция Экономический механизм природопользования как функция государственного управления, 166.17kb.

- Финансовый рынок представляет собой систему экономических и правовых отношений, связанных, 222.06kb.

- Паспорт специальности 08., 55.09kb.

2.2 Система национальных счетов

Основная цель национального счетоводства – дать количественную информацию о возникновении, распределении и использовании национального дохода. Для этого по каждому из экономических субъектов и национальной экономики в целом составляется система функциональных счетов, отражающих участие данного субъекта в следующих хозяйственных процессах:

- производство материальных благ и услуг;

- образование дохода;

- распределение дохода;

- перераспределение дохода;

- использование дохода;

- изменение имущества;

- кредитование и финансирование.

Различные показатели, которые входят в систему национальных счетов (СНС), позволяют измерять объем производства в конкретный момент времени и раскрывать факторы, непосредственно определяющие функционирование экономики. Сравнивая, например, уровни национальных доходов за определенный отрезок времени, можно построить кривую, характеризующую функционирование экономики в долгосрочной перспективе.

В общем, система национальных счетов позволяет оценить состояние экономики страны на данном этапе, выявить тенденции развития и определить разумную экономическую политику, которая способствовала бы экономическому росту.

2.3 Валовой продукт

Макроэкономический анализ предполагает использование множества экономических показателей, которые представляются статистикой и, в частности, системой национальных счетов.

Главными показателями состояния экономики в зависимости от принятых стандартов учета являются валовой национальный продукт (ВНП) и валовой внутренний продукт (ВВП).

ВНП – представляет собой совокупную рыночную стоимость всего объема конечного производства товаров и услуг в экономике за один год независимо от местонахождения национальных факторов производства.

ВВП1 – это совокупная стоимость объема конечного производства товаров и услуг за один год в стране, независимо от национальной принадлежности предприятий, расположенных на экономической территории данной страны.

Т.е., ВНП отличается от ВВП на величину факторных доходов от использования ресурсов данной страны за рубежом за вычетом аналогичных доходов, вывезенных из страны иностранными субъектами.

ВНП = ВВП + Дсз – Дзс

где: Дсз – доходы страны, получаемые за счет использования национальных ресурсов за рубежом;

____________________________

1 В Украине производится расчет показателя ВВП в соответствии с новой версией СНС ООН, принятой в 1993 г. и представляющей современный международный стандарт в области национального счетоводства.

Дзс – доходы зарубежных субъектов, получаемые в стране.

В полностью закрытой экономике ВНП будет равен ВВП. В открытой экономике основными источниками расхождений между ВНП и ВВП являются деятельность иностранных фирм на национальной территории и отечественных фирм за рубежом, совместных предприятий, участие иностранных работников в производстве товаров и услуг на национальной территории (отечественных за рубежом), внешние займы.

Валовой продукт измеряет рыночную стоимость готовой продукции и оценивает объем произведенного продукта в экономике в стоимостной форме, что позволяет:

- обеспечить сопоставимость показателей за разные периоды;

- не учитывать отраслевую специфику производства.

При расчете валового продукта необходимо исключить двойной счет, поэтому используется разделение произведенных товаров и услуг на конечный и промежуточный продукт.

Конечный продукт – это товары, которые предназначаются для конечного потребления, а не для дальнейшей переработки или перепродажи.

Промежуточный продукт – это товары и услуги, которые предназначены для дальнейшей переработки или перепродажи.

При расчете валового продукта учитывается только стоимость конечного продукта и не учитывается стоимость промежуточного. Также должны быть исключены непроизводительные сделки, которые разделяются на два вида:

- Финансовые сделки:

- государственные трансферты;

- частные трансферты;

- сделки с ценными бумагами.

2. Продажа подержанных товаров

Существует три основных метода расчета валового продукта:

1. По добавленной стоимости. Валовой продукт представляет собой сумму добавленной стоимости на всех стадиях производства конечного продукта.

Добавленная стоимость - рыночная цена объема продукции, произведенной фирмой, за вычетом потребленных сырья, материалов и услуг, приобретенных у поставщиков.

При расчете учитывается только добавленная стоимость, созданная каждым производителем. Сумма добавленных стоимостей всех производителей конечного продукта есть стоимость всего конечного продукта страны.

2. По расходам. Валовой продукт представляет собой сумму всех расходов, для того чтобы выкупить на рынке весь произведенный объем товаров и услуг.

3. По доходам. Валовой продукт представляет собой сумму доходов, полученных непосредственно в процессе производства.

Расчет валового продукта по расходам.

ВП = С + I + G + Xn,

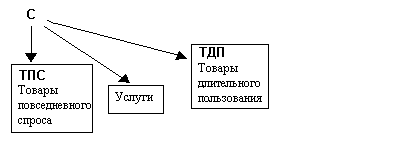

где С – личные потребительские расходы (рис.2);

|

Рис. 2 Состав личных потребительских расходов

I – валовые частные внутренние инвестиции;

Инвестиции - долгосрочные вложения капитала в различные отрасли экономики с целью организации производства продукции, работ, услуг и получения прибыли или других конечных результатов (охрана природы, повышения качества жизни и т.п.).

Выделяют три типа инвестиций:

- Производственные инвестиции (здания, сооружения, оборудование).

- Инвестиции в жилищное строительство (приобретение домов для проживания или сдачи в аренду).

- Инвестиции в запасы (сырья, материалы, незавершенное производство, готовую продукцию).

Внутренние инвестиции – расходы на приобретение инвестиционных товаров внутри страны.

Частные инвестиции – не государственные расходы, решения об осуществлении которых, принимаются частными лицами.

Валовые инвестиции – включают не только дополнительное приобретение инвестиционных товаров для расширения производства, но и для замены выбывших в процессе производства (полностью амортизированные).

G – государственные закупки. Сюда относятся все государственные расходы (включая правительственные, областные и местные) на конечную продукцию производителей и все прямые покупки ресурсов со стороны государства, в особенности рабочей силы. Однако в эту сумму не включаются государственные трансфертные платежи, поскольку подобные расходы не отражают увеличение текущего производства и являются перераспределением государственных доходов.

G = GR – GT,

где: GR – все государственные расходы;

GT – трансфертные платежи предприятиям и населению.

Xn – чистый экспорт:

Xn = X – M,

где: X – экспорт (расходы зарубежных покупателей на приобретение отечественных товаров);

M – импорт (отечественные расходы на зарубежные товары).

Расчет валового продукта по доходам предполагает суммирование всех видов и составляющих дохода полученного субъектами экономики страны за год, при этом учитываются следующие показатели.

Амортизация.

Амортизационные отчисления показывают, какая часть валового продукта данного года должна быть отложена с целью замещения в будущем потребляемого в процессе производства основного капитала.

Следует отметить то, что амортизация учитывается также и в расходах (в валовых инвестициях) и фактически не является доходом.

Косвенные налоги.

Другой не связанный с выплатой дохода вид издержек возникает в связи с тем, что государство взимает определенные налоги, называемые косвенными налогами на бизнес. Компании рассматривают их как издержки производства и поэтому прибавляют к ценам на продукты.

Косвенные налоги – налоги на определенные товары и услуги, взимаемые через надбавку к цене (НДС, акциз, налог на имущество, лицензионные платежи, таможенные пошлины).

Заработная плата (вознаграждение за труд).

Самая крупная категория дохода включает в первую очередь заработную плату, которая выплачивается бизнесов и государством тем, кто предлагает труд. Она также включает множество дополнений к заработной плате, в частности взносы на социальное страхование.

Арендная плата.

Эти платежи представляют собой доходы частных лиц, образующиеся за счет предоставления имущества в пользование. Например, доходы домовладельцев от сдачи внаем квартир.

Проценты.

Представляет собой доход собственников денежных средств, получаемые ими от предпринимателей за пользование ссудами, сюда не включаются процентные платежи, производимые государством.

Доходы от собственности.

Представляют собой одну из форм существования прибыли, а именно прибыли частного капитала, партнерств и кооперативов, т.е. доход некорпорированного бизнеса.

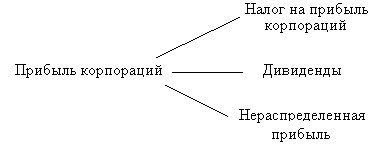

Прибыль корпораций.

Это прибыль корпорированного бизнеса. Она используется по трем основным направлениям (рис.3).

Рис. 3 Направления использования прибыли корпораций