Разработка требований 28 Подбор оптимального решения 31 > Развитие решения 34 Введение

| Вид материала | Документы |

- Ю. В. Малышев Россия, Москва, зао "Главный Вычислительный Центр Интуриста" подход, 78.51kb.

- Курсовой проект по дисциплине: Управленческие решения на тему «Разработка управленческого, 60.99kb.

- Вопросы для экзамена по дисциплине «Разработка управленческих решений», 29.39kb.

- Решение задач – Подбор параметра, 69.43kb.

- Конспект лекций Математические методы и модели в экономике, 46.08kb.

- Урок математики в 4 классе по теме «алгебраические и арифметические методы решения, 9.7kb.

- Задачи Способы решения Нахождение оптимального положения электродов на поверхности, 27.21kb.

- Очередность удовлетворения требований кредиторов. Подведомственность и подсудность, 11.9kb.

- Программа просвещения населения Кемеровской области в области финансового рынка и инвестиций, 182.33kb.

- Учебном процессе программного обеспечения для решения экстремальных задач, 81.07kb.

ОБЗОР СИСТЕМ КРЕДИТНОГО СКОРИНГА ДЛЯ БАНКОВ

5.6 Выбор алгоритма кредитного скоринга 21

5.6.1 Сравнительный анализ скоринговых алгоритмов 21

5.6.2 Оценка алгоритмов скоринга 24

5.6.3 Определение оптимального бала отсечения 26

6.2 Разработка требований 28

6.3. Подбор оптимального решения 31

6.5. Развитие решения 34

Введение

Настоящий документ представляет собой общий обзор систем скоринга, их классификацию, методологию для внедрения скоринговой модели в Банке, включая использование скоринговой карты.

Необходимость применения скоринговых технологий связана с увеличением объемов ипотечного и розничного кредитования с целью удовлетворения растущего спроса населения на услуги розничного кредитования путем предоставления конкрентоспособного предложения. Скоринг в действительности может повысить эффективность массового розничного кредитования населения и, тем самым, помочь как в достижении более широкого охвата населения, так и в сокращении затрат и времени на рассмотрение кредитных заявок, а главное снизить кредитный риск. Внедрение в банке скоринговой системы оценки кредитоспособности заемщиков предоставляет банку возможность:

- массового кредитования физических лиц,

- оперативного мониторинга уровня и качества спроса на кредитные услуги со стороны населения,

- своевременного и адекватного управления кредитными рисками в розничном кредитовании,

- снижения операционных издержек по анализу кредитоспособности соискателей кредита,

- расширения номенклатуры кредитных продуктов,

- оперативной выдачи кредитов.

1. Скоринг как метод оценки кредитного риска

Скоринг - это математическая или статистическая модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок.

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных характеристик. В результате получается интегральный показатель (score); чем он выше, тем выше надежность клиента, и банк может упорядочить своих клиентов по степени возрастания кредитоспособности. Интегральный показатель каждого клиента сравнивается с неким числовым порогом, или линией раздела, которая является линией безубыточности и рассчитывается из отношения, сколько в среднем нужно клиентов, которые платят в срок, для того, чтобы компенсировать убытки от одного должника. Клиентам с интегральным показателем выше этой линии выдается кредит, клиентам с интегральным показателем ниже этой линии - нет. Сложность заключается в определении, какие характеристики следует включать в модель и какие весовые коэффициенты должны им соответствовать.

1.1 Кредитный скоринг: бизнес задачи

Кредитный скоринг включает модели принятия решений и основные методы, которые обеспечивают поддержку банку при выборе решения по потребительскому кредиту. Использование этих методов позволяет определить, кто получит кредит, в каком размере, какие оперативные стратегии помогут повысить рентабельность заемщиков, а также помогает оценить риск.

Кредитный скоринг основывается на реальных данных, что позволяет отнести его к надежным оценкам персональной кредитоспособности.

Банк обычно принимает два типа решений:

1. Положительное или отрицательное решение по предоставлению кредита;

2. Определение стратегии работы с существующими заемщиками, связанной с возможным увеличением их кредитного лимита.

Независимо от используемых методов, решающим фактором в обоих случаях является наличие больших выборок данных по клиентам: их заявочные данные, примеры поведения и последующая кредитная история. Большинство из упомянутых методов используют эти выборки для определения связи между характеристиками потребителей (годовой доход, возраст, количество лет работы на текущем месте, и т.д.), а также особенности их кредитной истории.

Приложения моделей скоринга могут быть распространены на большое количество задач. Основная идея оценки риска банкротства распространилась посредством скоринг-моделей на другие аспекты кредитного риск-менеджмента:

-

определение потенциальных заемщиков (дозаявочный этап),

определение приемлемых заемщиков (в заявочный этап),

определение возможного поведения текущих заемщиков (этап исполнения).

Задачи, решаемые с использованием скоринг-моделей, могут быть разделены на четыре основные группы.

1. Задачи маркетинговых исследований:

определение уровня кредитоспособности заемщиков– возможных потребителей рекламируемого продукта. Это позволит снизить затраты на привлечение новых заемщиков и в большей степени удовлетворить потребности имеющихся заемщиков,

-

предсказание вероятности потери заемщиков и формулировка эффективной стратегии по их сохранению.

Response scoring (скоринг отклика): скоринговые модели, которые оценивают наиболее вероятную реакцию потребителей на почтовую рекламную рассылку информации о новом товаре.

Retention/attrition scoring (скоринг сохранения/потерь): скоринговые модели, предсказывающие возможное поведение клиента: дальнейшее использование продукта или переход к другому кредитору после первичного знакомства.

2. Задачи, возникающие на стадии подачи заявки на кредит:

-

решение вопроса о выдаче или продлении кредита

прогнозирование будущего поведения нового потенциального заемщика посредством предсказания непредвиденных обстоятельств, связанных с невыполнением платежных обязательств со стороны заемщиков или плохое осуществление заемщиком выплат по кредиту.

Эти задачи решаются в ходе скоринга заявителя (applicant scoring), когда оценивается вероятность того, что новый заемщик не выплатит кредит.

3. Задачи, возникающие на стадии исполнения:

предсказание будущего платежного поведения существующих заемщиков позволяет выделить тех, которые могут стать проблемными, и таким образом, уменьшить вероятность их дефолта.

Поведенческий скоринг (behavioral scoring) вычисляет уровни риска существующих заемщиков.

4. Управление проблемными кредитами:

-

Выбор оптимальных методов возврата задоженности для минимизации числа должников или максимизации количества возвращенных кредитов.

Скоринговые модели для решений по возврату задолжености (Scoring models for collection decisions): скоринг-модели позволяющие решить вопрос о том, когда должны быть приняты меры в отношении неплательщиков, и какие из нескольких альтернативных наборов методов могут быть наиболее подходящими и успешными.

2. Классификация моделей скоринга

Все методы кредитного скоринга можно разделить на два основных класса:

- Дедуктивные (экспертные)

- Эмпирические (статистические) .

Такое разделение основано на том, используется или нет для построения скоринговой оценки предварительно накопленная статистическая информация о заемщиках. Если такая информация не используется, то система относится к классу дедуктивных, а оценка кредитоспособности строится на экспертном опыте.

Если статистическая информация используется, то система относится к классу эмпирических, а оценка строится на базе некоей формулы, содержащей все статистические закономерности, которые можно обнаружить в исторических данных.

В зависимости от используемых статистических данных и способа их использования различают множество разнообразных моделей скоринга.

В приведенных моделях скоринга взвешивание факторов, определяющих риск заемщика, происходит либо на основе статистики, либо на основе теоретического описания (знаний).

2.1 Краткий обзор существующих математических моделей

Методы собственно классификации весьма разнообразны и включают в себя:

- статистические методы, основанные на дискриминантном анализе (линейная регрессия, логистическая регрессия);

- различные варианты линейного программирования;

- дерево классификации или рекурсионно-партиционный алгоритм (РПА);

- нейронные сети;

- генетический алгоритм;

- метод ближайших соседей.

Традиционными и наиболее распространенными являются регрессионные методы, прежде всего линейная многофакторная регрессия:

р = wo + w1x1 + w2x2 + … + wnxn (1)

где р -- вероятность дефолта, w -- весовые коэффициенты, x -- характеристики клиента.

Недостаток данной модели заключается в том, что в левой части уравнения находится вероятность, которая принимает значения от 0 до 1, а переменные в правой части могут принимать любые значения от - Ґ до + Ґ.

Логистическая регрессия позволяет преодолеть этот недостаток:

log (p/(1-p)) = wo + w1x1 + w2x2 + … + wnxn. (2)

Для применения логистической регрессии необходимы гораздо более сложные расчеты для получения весовых коэффициентов и, следовательно, более мощная компьютерная база и усовершенствованное компьютерное обеспечение. Но при современном уровне развития компьютерной техники это не является проблемой, и в настоящее время логистическая регрессия является лидером скоринговых систем.

Преимущество логистической регрессии еще и в том, что она может подразделять клиентов как на две группы (0 - плохой, 1 - хороший), так и на несколько групп (1, 2, 3, 4 группы риска).

Все регрессионные методы чувствительны к корреляции между характеристиками, поэтому в модели не должно быть сильно коррелированных независимых переменных.

Линейное программирование также приводит к линейной скоринговой модели. Провести абсолютно точную классификацию на плохих и хороших клиентов невозможно, но желательно свести ошибку к минимуму. Задачу можно сформулировать как поиск весовых коэффициентов, для которых ошибка и будет минимальной.

Дерево классификации и нейронные сети представляют собой системы, которые разделяют клиентов на группы, внутри которых уровень риска одинаков и максимально отличается от уровня риска других групп. Нейронные сети используются главным образом при определении кредитоспособности юридических лиц, где анализируются выборки меньшего размера, чем в потребительском кредите.

Генетический алгоритм основан на аналогии с биологическим процессом естественного отбора. В сфере кредитования это выглядит следующим образом: имеется набор классификационных моделей, которые подвергаются «мутации», «скрещиваются», и в результате отбирается «сильнейший», т. е. модель, дающая наиболее точную классификацию.

При использовании метода ближайших соседей выбирается единица измерения для определения расстояния между клиентами. Все клиенты в выборке получают определенное пространственное положение. Каждый новый клиент классифицируется исходя из того, каких клиентов - плохих или хороших больше вокруг него.

На практике обычно используется комбинация нескольких методов. У каждого из методов имеются свои преимущества и недостатки, кроме того, выбор того или иного метода связан со стратегией банка и с тем, какие требования банк считает приоритетными при разработке моделей.

Регрессионные методы показывают значимость каждой характеристики для определения уровня риска, и поэтому особенно важны на этапе разработки анкеты, которую заполняют клиенты. Линейное программирование может оперировать большим количеством переменных и моделировать определенные условия.

3. Общие функциональные требования скоринга

Для построения скоринговой системы могут быть использоваться следующие типы данных:

Макроэкономические данные, представляющие собой статистическую информацию по социально-экономическому развитию для тех регионов, в которых имеются отделения (представительства, филиалы) банка, или в которых банк планирует работать.

Статистические данные по уровню заработных плат в разных индустриях с тем, чтобы включить в модель скоринга информацию о профессиональной принадлежности заемщика к определенному сектору экономики для повышения точности оценки.

Анкетные данные по всем имеющимся заемщикам банка в разрезе возвратов и невозвратов долга, а также по просроченным выплатам процентов и основной суммы долга. Состав анкетных данных, необходимых для работы модели, определяется после предварительного анализа.

Экспертные знания банковского менеджмента по каждому из типов кредитных продуктов банка.

Cистема скоринга физических лиц должна отвечать следующим требованиям, которые содержат три группы ограничений

Во-первых, модель должна учитывать изменяющиеся социально экономические условия.

Во-вторых, она должна адаптироваться к пользователю.

В-третьих, она должна в рамках единого подхода описывать различные типы кредитов: потребительские, авто- и ипотечные кредиты, а также кредитные( овердрафтные) лимиты по кредитным карточкам.

Список требований, описывающих изменяющиеся социально-экономические условия:

Модель скоринга должна быть работоспособной, принимая во внимание отсутствие кредитных историй заемщиков.

Модель скоринга должна учитывать региональную специфику .

Модель скоринга должна учитывать социальное расслоение населения Украины по доходам.

Модель скоринга должна уметь восстанавливать по косвенным признакам реальные доходы заемщиков.

Таким образом, пространство признаков, определяющих кредитоспособность заемщика, обладает высокой размерностью. Эта размерность зависит от конкретных задач, решаемых скоринговой моделью (в рамках описываемого единого подхода оно обладает переменной размерностью).

Более конкретные функциональные требования к системе скоринга можно представить и сформулировать следующим образом.

Совместимость с системой с информационной системой банка

Возможность определить несколько скоринговых карт

Скоринговая карта должна быть определена на уровне продукта

Автоматическая настройка скоринговой карты по анкете клиента

(добавление полей в анкету соответствует добавлению полей в скоринговую карту)

Автоматический расчет скорингового балла при изменении анкеты клиента

Скоринг заемщика

Скоринг созаемщика (при необходимости)

Скоринг поручителя (при необходимости)

Стоп-факторы должны определяться на уровне продукта

Отслеживания стоп-факторов по заемщику

Отслеживания стоп-факторов по поручителю

Сохранение кредитной истории заемщика

4. Описание системы скоринг оценки кредитоспособности

Для оценки кредитоспособности потенциальных заемщиков в системах скоринга можно использовать модель построения "кредитного портрета" (или «профиля») для каждого заемщика.

Рекомендуется внедрение такой системы скоринга, которая позволяла бы оценивать кредитный риск заемщика и всего кредитного портфеля на основании уникальной модели, адаптивной к данным. Модель скоринга физических лиц может базироваться на анкетных данных заемщиков, экспертных знаниях менеджмента банка, численных оценках, полученных на статистике «плохих» и «хороших» кредитов, численных оценках, построенных на объективной региональной и отраслевой информации.

В результате работы модели по оценке конкретного заемщика формируется кредитный портрет потенциального заемщика, позволяющий производить:

- процедуру разделения потенциальных заемщиков на "плохих", которым не может быть выдан кредит, и "хороших", которым кредит может быть выдан;

- расчет индивидуальных параметров кредитной сделки для конкретного заемщика (лимит, процент, срок, график погашения кредита);

- расчет риска и управление кредитным портфелем по всем ссудам, выдаваемым частным лицам.

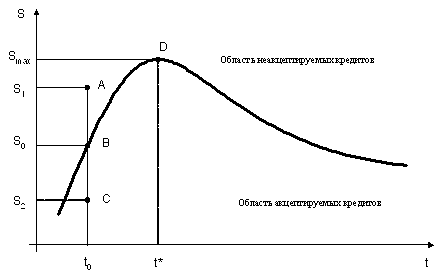

Кредитный портрет потенциального заемщика представляет собой кривую на плоскости, по одной оси которой отложена предполагаемая сумма кредита с учетом процентов, а по другой оси - предполагаемый срок его погашения (время).

Рисунок. Иллюстрация кредитного портрета заемщика.

Кривая, характеризующая кредитный портрет заемщика, разделяет плоскость рисунка на две области – над кривой и под кривой. Область над кривой соответствует «неакцептируемым» кредитам, область под кривой – «акцептируемым».

Например, на срок t0 рассматриваемый заемщик может быть кредитован на любую сумму, не превышающую S0 (точки B и C, но не точка A). Максимальная сумма кредита, на которую может претендовать заемщик – Smax (точка D), и эта сумма может быть выдана только на время t*.

Для каждого заемщика возможно построение нескольких кредитных портретов в зависимости от параметров кредита: процентной ставки по кредиту, схемы выплаты процентов и основного долга. Это позволяет использовать как стандартные банковские кредитные продукты, так и проводить кастомизацию продуктов – создать кредитный продукт, который будет иметь оптимальные параметры как для каждого конкретного заемщика, что позволит привлечь большее число надежных заемщиков, так и оптимальные, с точки зрения возвратности кредитов, параметры для банка, что позволит ему нарастить активы.

Система скоринга, построенная на основании анализа кредитного портрета заемщика, позволяет в явном виде учесть время, что существенно повышает точность оценки кредитоспособности заемщика при долгосрочном и среднесрочном кредитовании.

Все это позволяет повысить точность оценки кредитоспособности и отслеживать динамику кредитоспособности заемщиков во времени.

Модель скоринга, построенная на основе расчета кредитного портрета заемщика также предусматривает возможность введения экспертных знаний банковского менеджмента в виде граничных значений анкетных данных. Например, для предоставления кредита не рассматриваются заемщики, ежемесячный доход которых менее определенного порогового значения, или возраст которых не принадлежит некоторому диапазону.

Входными данными для построения модели скоринга на основе кредитного портрета заемщика являются:

экспертные знания менеджмента банка о своих заемщиках;

анкетные данные потенциального заемщика;

информация о кредитных продуктах банка.

Использование кредитного портрета заемщика для построения систем скоринга физических лиц в банке позволяет в рамках единого подхода работать с различными кредитными продуктами.

5. Особенности построения скоринговых моделей

5.1 Общие предпосылки для построения скоринга

Особенности практического построения алгоритмов скоринга для банка.

При наличии в банке достаточной информационной базы по выданным кредитам можно приступать к реализации проекта по внедрению информационной технологии кредитного скоринга.

Основными элементами этой технологии являются:

- процедуры расчета скоринговых карт и других алгоритмов кредитного скоринга;

- процедуры проверки применимости этих алгоритмов в новых складывающихся условиях;

- фронтальные приложения, обеспечивающие оперативную поддержку принятия кредитным работником решений о выдаче кредита.

Статистические методы анализа, использумые в кредитном скоринге, опираются на вероятностные модели возможных исходов кредитной сделки.

Основные условия, при которых использование вероятностного моделирования является корректным:

- Случайный характер исхода кредитной сделки.

В соответствии с этим предположением исход любой кредитной сделки есть случайное событие, наступление которого осуществляется с некоторой вероятностью.

- Факторная зависимость вероятности исхода.

Величина вероятности исхода кредитной сделки зависит от ряда факторов: дохода заемщика, его социального статуса, прошлой кредитной истории и др. К числу значимых факторов могут относиться и макроэкономические показатели на периоде действия кредитного договора (курс иностранных валют, уровень инфляции и т.п.).

- Неизменность силы влияния значимых факторов.

Предполагается, что характер влияния каждого значимого фактора на вероятность исхода кредитных сделок постоянен на некотором временном интервале, охватывающем как прошлый период, так и частично будущий. Это важное условие, поскольку именно оно позволяет оценивать кредитоспособность новых апликантов на основе исходов кредитных договоров с другими лицами в прошлом.

- Независимость исходов.

Предполагается, что исходы кредитных сделок независимы друг от друга.

- Пределы точности скоринговых расчетов

Как правило, состав и характер влияния существенных факторов не остается постоянным, а изменяется с течением времени. Длительность периода актуальности алгоритмов скоринга зависит от характера и масштаба изменений, происходящих в экономике. На практике этот период может варьироваться от нескольких месяцев до нескольких лет.

Для того чтобы кредитный скоринг мог продолжать выполнять свои функции, вероятностные модели исходов кредитных сделок необходимо периодически корректировать.

При этом важно учитывать, что для того чтобы «зафиксировать» новую тенденцию статистическими методами, необходимо иметь выборку данных, которые уже реализуют эту тенденцию, и если период смены тенденций сопоставим с периодом накопления данных для статистического анализа, то скоринговая карта может стать устаревшей уже к моменту ее расчета.

Подготовка исходных данных для расчетов

Для разработки алгоритмов кредитного скоринга необходима историческая выборка данных - так называемая обучающая выборка. От качества этой выборки (на языке статистики -репрезентативности) зависит точность оценок параметров модели скоринга и соответственно эффективность (предиктивная мощность) скорингового алгоритма.

Репрезентативность выборки определяется тем, насколько полно в ней присутствуют положительные и отрицательные прецеденты. Один и тот же элемент исторической выборки может быть признан и положительным, и отрицательным для разных постановок задач. А может и вообще не подходить для включения в обучающую выборку.

Например, в случае анализа кредитоспособности заемщика (application-скоринг) положительными прецедентами можно считать случаи возврата кредита без опоздания, а отрицательными — все остальные случаи.

Если же рассматривается задача оценки возвратности хотя бы части просроченного кредита (вариант collection-скоринга), то в качестве положительных прецедентов следует рассматривать все случаи возврата просроченных кредитов в сумме не менее этой части, а отрицательных — все остальные. Случаи же погашения кредита точно в срок вообще исключить из выборки, как не относящиеся к задаче.

От постановки задачи скоринга зависит не только способ разбивки обучающей выборки на положительные и отрицательные прецеденты, но и множество значимых факторов. Действительно, когда кредит выдан - апликант становится заемщиком, а банку доступна дополнительная информация, например о точности выполнения заемщиком текущих обязательств по уплате процентов за кредит. Кроме того, некоторые из существенных характеристик заемщика просто могут измениться за кредитный период (например, доход или семейное положение).

Информация по отклоненным заявкам на кредит

Информация по несостоявшимся кредитам (апликантам, которым было отказано в выдаче кредита) не может быть использована в качестве обучающей выборки, поскольку она не содержит нужных сведений. И это создает некоторую методическую проблему.

Допустим, при принятии решения о выдаче кредита к соискателям кредита применялись очень строгие критерии. Это означает, что некоторые из не состоявшихся кредитов могли бы пополнить подвыборку положительных прецедентов в обучающей выборке, если бы кредиты на самом деле были выданы. И скоринговые расчеты были бы тогда несколько другими. Но даже если бы все из отклоненных соискателей на самом деле пополнили подвыборку только отрицательных прецедентов, то и в этом случае с ненулевой вероятностью скоринговые расчеты отличались бы от тех, что получены по фактическим данным.

Таким образом, если в скоринговых расчетах опираться только на фактические данные по выданным кредитам (т.е. по состоявшимся заемщикам), то предиктивные оценки кредитоспособности новых соискателей будут содержать некоторую систематическую ошибку.

Смещение результатов скоринга происходит из-за того, что потенциальный заемщик — это еще не реальный заемщик, и, при оставлении в обучающей выборке только состоявшихся заемщиков, она изначально цензурируется (т.е. искажается). Статистически это означает, что новые соискатели кредита принадлежат к другой базоваой совокупности, чем та, из которой была взята обучающая выборка.

Степень этой ошибки можно оценить и частично ее снизить, если подвергнуть скорингу данные по отклоненным кредитным заявкам и включить их в повторный расчет скоринговой модели, разметив предварительно данные по отклоненным кредитам на положительные и отрицательные прецеденты, как если бы они были таковыми на самом деле.

5.2 Разработка скоринговой карты

Банк, принимающий решение о внедрении оценки кредитоспособности заемщика – физического лица на основе скоринговой модели должен для себя ответить на следующий вопрос: приобретать ли ему готовую скоринговую карту у поставщиков скоринговых карт или разрабатывать скоринговую карту самостоятельно.

Рекомендуется самостоятельная разработка скоринговой карты, которая сможет учесть больше специфических особенностей банка, его кредитной практики.

Также ведущие скоринговые разработки способны формировать специализированные скоринговые профили для разных видов кредитных продуктов (ипотека, автокредитование, потребительское кредитование, кредитные карты и т.п.)

Рассмотрим этапы построения скоринговой карты

Первый этап построения скоринговой карты, это определение, какие переменные является зависимыми (переменные, показывающие, «хороший» это заемщик или «плохой»)

Вторым этапом построения скоринговой карты является определение выборки, на которой будет осуществляться тестирование скоринговой модели.

Третий этап построения скоринговой карты – это определение независимых переменных, участвующих в анализе. Основным источником данных для построения скоринговой модели является анкета заемщика. При этом могут использоваться как «сырые» данные (пол, возраст, пр.), так и производные переменные, построенные на основании исходных данных.

Четвертым этапом построения скоринговой карты является выбор модели.

Основными моделями, используемыми при построении скоринговых карт являются модели бинарного выбора (логит и пробит-модель), деревья решений и нейронные сети.

Преимуществом логистической регрессии является то, что данная модель является достаточно наглядной. Кроме этого, переменные входят в модель аддитивно, то есть можно сравнивать заемщиков не только внутри одного признака (например, мужчина или женщина), но и определять, какой признак вносит наибольший вес в итоговый балл заемщика (сравнение между различными признаками).

Кроме этого, логистическая регрессия является менее чувствительной, по сравнению с методом «деревьев решений», к размеру выборки. Для того чтобы логистическая регрессия «работала» устойчиво, достаточно иметь порядка 200 дефолтов.

Необходимо учитывать также ряд особенностей, связанных с построении скоринговой модели на основе метода логистической регрессии.

Дискретизация непрерывных переменных.

Прежде всего, для того, чтобы скоринговая карта имела наглядный вид, имеет смысл непрерывные переменные (например, возраст заемщика) разбить на диапазоны. Как правило большинство статистических пакетов обладают подобной функциональностью. При этом группировка может быть определена как на основании исключительно статистических принципов, так и с применением некого «обывательского» подхода: (например, для разбития непрерывной переменной, показывающей возраст заемщика, можно использовать следующие «вехи»: окончание заемщиком учебного заведения, выход на пенсию и т.д.)

Используемые методы оптимизации.

Выбор статистически значимых переменных может осуществляться как методом «проб и ошибок», так и с применением оптимизирующих методов, таких, как «Backward method» и «Forward method». При использовании первого метода на каждом шаге автоматически добавляются статистически значимые переменные, а при использовании второго метода на каждом шаге автоматически отбрасываются статистически незначимые переменные, что, в конечном счете, позволяет выбрать оптимальную модель. Cross-variables: использование этого метода позволяет учесть в логистической регрессии нелинейные эффекты.

В дальнейшем эта модель будет расматриваться в качестве базовой для принятия решений

Ограничения, связанные с применением скоринга

В скоринге существует две важные особенности.

Первая заключается в том, что классификация выборки производится только на клиентах, которым дали кредит. Мы никогда не узнаем, как бы повели себя клиенты, которым в кредите было отказано: вполне возможно, что какая-то часть оказалась бы вполне приемлемыми заемщиками. Но, как правило, отказ в кредите производится на основании достаточно серьезных причин. Банки фиксируют эти причины отказа и сохраняют информацию об «отказниках». Это позволяет им восстанавливать первоначальную популяцию клиентов, обращавшихся за кредитом.

Вторая заключается в том, что люди с течением времени меняются, меняются и социально-экономические условия, влияющие на поведение людей. Поэтому скоринговые модели необходимо разрабатывать на выборке из наиболее «свежих» клиентов, периодически проверять качество работы системы и, когда качество ухудшается, разрабатывать новую модель. На Западе новая модель разрабатывается в среднем раз в полтора года, период между заменой модели может варьироваться в зависимости от того, насколько стабильной была экономика в это время. Для украинских условий максимальным периодом может быть полгода и меньше по необходимости.

5.3 Разработка и тестирование модели

После того как руководящими органами Банка принято положительное решение относительно внедрения скоринговой системы необходимо начинать проектирование и проверку модели.

Разработка и тестирование статистической или экспертной модели, являются наиболее технически важным шагом. Хотя большая часть работы по разработке модели связана с решением количественных задач и аналитической работой, необходим постоянный двусторонний контакт с руководством Банка для координации усилий в течение всего периода проекта.

Ответ на вопрос, как проектировать скоринговую модель, будет зависеть от того, экспертная она или статистическая, и от кредитной политики банка.

Если количество исторических данных по выданным кредитам ограничено, возможно использовать экспертную скоринговую модель, разновидность которой сейчас существует в Банке.

Статистические модели полагаются исключительно на исторические данные, чтобы установить зависимость между информацией о потенциальном заемщике и погашением (не возвратом) кредита.

Если Банк имеет достаточно большой объем исторических данных по выданным малому бизнесу кредитам, то можно изучить возможность разработки статистической скоринговой модели. При помощи, например, логистической регрессии можно построить и проверить скоринговую модель на исторических данных. Статистические модели - самые мощные скоринговые модели, однако для их построения необходима достаточно большая база данных, включающая в себя по крайней мере 1000 случаев невозврата кредита.

При ограниченном количестве или отсутствии исторических данных также возможно использование статистических моделей, построенных на основе применения обезличенных исторических баз данных заемщиков с профилями, близко соотносимыми с профилями потенциальных и существующих заемщиков банка и учитыващими значительное количество случаев невозврата. Такие модели позволяют использовать созданную с помощью таких баз скоринговую карту в качестве «нулевой» и в дальнейшем корректировать ее на основе будущей статистики Банка по невозвратам.

Исторические данные можно разбить на три непересекающиеся подмножества – тренировочное, тестовое и валидное.

Первое предназначено для построения скоринговой модели и настройки ее параметров.

Второе предназначено для тестирования, определения предсказательной способности на тех данных, которые не вошли в обучающее, тренировочное подмножество.

Третье, для проверки устойчивости работы модели.

Экспертные модели обычно используются тогда, когда исторических данных недостаточно для построения статистической модели или когда в модель вводятся новые факторы, которые ранее (в истории) не рассматривались при принятии решений о выдаче кредитов. Вероятно, что выбор в пользу экспертной модели может быть обусловлен комбинацией этих двух факторов. Пи этом, в отличие от статистической модели, результаты тестирования экспертной модели, также как и способности модели предсказывать количественную меру риска, не обязательно будут обоснованными с чисто научной точки зрения в силу самой природы, характера экспертной модели.

Однако в обоих случаях, исторические данные являются критерием определения адекватных, диапазонов параметров моделей, позволяющих на этапе тестирования оценить качества модели в терминах ее способности корректно рейтинговать заемщиков по уровню риска.

Как только модель разработана, представлена на утверждение руководству Банка и утверждена, можно приступить к тестированию модели в рамках пилотной программы. Цели пилотной программы будут очевидно отличаться в зависимости от типа разработанной модели.

Скоринговую модель в пилотном проекте можно использовать в двух вариантах:

1. Параллельно с существующими процедурами предоставления кредита.

При этом каждый претендент оценивается при помощи существующей процедуры и при помощи скоринговой модели, однако решение о предоставлении кредита принимается, все-таки, в рамках имеющейся процедуры. После того, как пилотный этап завершен, сравнивают результаты работы скоринговой модели и существующих процедур. Этот метод является самым консервативным.

2. Отдельно и независимо от существующих процедур.

При этом решение о предоставлении кредита принимается на основании решения скоринговой модели. Этот метод более подходит для экспертных моделей в банках с высокой культурой кредитного обслуживания.

И в том и в другом случае, на пилотном этапе необходимо проводить мониторинг для идентификации проблем и внесения дополнений и усовершенствований в модель до того, как она будет принята на вооружение в банке в целом. Наконец, перед началом запуска пилотного проекта необходимо провести обучение персонала филиалов и отделений, в которых будет использоваться данная модель.

5.4 Представление модели и обеспечение предварительного обучения

После того, как прошел определенный промежуток времени с момента запуска пилотного проекта, необходимо проанализировать собранные данные, чтобы определить, успешна модель или нет и подготовить рекомендацию руководству Банка.

Новые процедуры должны быть спроектированы и одобрены руководством Банка.

5.5 Контроль, сопровождение и перенастройка модели

Заключительный шаг заключается в контроле состояния кредитного портфеля и качества работы модели и если необходимо, настройке параметров, а в случае статистической модели, переобучении. В дополнении к стандартным отчетам о состоянии кредитного портфеля, вводятся дополнительные формы, используемые для оценки качества работы модели, с точки зрения предсказания риска.

Потенциально проблемным пунктом экспертной скоринговой модели является необходимость прошествия длительного отрезка времени, по окончании которого можно будет получить представление относительно качества оценки моделью кредитоспособности заемщика.

В случае статистических моделей, обновления, заключающиеся в ее перенастройке, происходят периодически. Перенастройка параметров модели должна улучшить ее прогнозирующую способность, поскольку те данные, которые первоначально использовались для ее построения, возможно, уже не играют существенной прогностической роли (стали не значимыми), поскольку изменились внешние условия.