А. С. Селищева Последнее обновление 28. 02. 2012 = Приложения «Г» к лекции

| Вид материала | Лекции |

- А. С. Селищева Последнее обновление 28. 01. 2012 = Приложения «Г» к лекции, 3466.33kb.

- А. С. Селищева Последнее обновление 24. 0 2012 = Приложения «В» к лекции, 888.58kb.

- А. С. Селищева Последнее обновление 0 0 201 2 = Приложения «Б» к лекции, 1799.31kb.

- А. С. Селищева Последнее обновление 16. 0 2012 = Приложения «Д» к лекции, 932.1kb.

- А. С. Селищева Последнее обновление 2 02. 2012 = Приложения «Б» к лекции, 3482.02kb.

- А. С. Селищева Последнее обновление 05. 0 201 2 = Приложения «Б» к лекции, 1864.05kb.

- А. С. Селищева Последнее обновление 16. 03. 2012 = Приложения «А» к лекции, 1345.63kb.

- А. С. Селищева Последнее обновление 16. 02. 2012 = Приложения «Е» к лекции, 973.43kb.

- А. С. Селищева Последнее обновление 01. 01. 2012 = Приложения «В» к лекции, 2020.29kb.

- А. С. Селищева Последнее обновление 28. 09. 2011 = Приложения «В» к лекции, 1737.2kb.

Лекции по курсу: «Теория ценных бумаг» А.С. Селищева www.selishchev.com

Последнее обновление 28.02.2012

=========================================================================================

Приложения «Г» к лекции 16 (Сопоставления индексов)

ayin

Героический солдат Лэй Фэн (18.12.1940-15.08.1962)

Г.16.4. Сопоставления мировых индексов

ИНДЕКСЫ NIKKEI И DOW JONES ВСТРЕТИЛИСЬ СПУСТЯ 45 ЛЕТ1

Впервые с 1957 г. значение японского фондового индекса Nikkei 225 опустилось ниже главного индикатора американского фондового рынка — индекса Dow Jones. В пятницу Nikkei закрылся на уровне 9791,4 пункта, тогда как DJ закрылся в четверг на отметке 9920 (в пятницу — 9907,3). После Второй мировой войны Nikkei открылся примерно на том же уровне, на котором тогда находился DJ. Японское экономическое чудо вознесло цены акций до небывалых высот.

В начале 1989 г., когда Nikkei достиг пика в 38 915 пунктов, на японские компании приходилось 51% капитализации мирового фондового рынка. Однако за 13 лет ситуация кардинально изменилась. В 1990-х гг. экономика США непрерывно росла, а Япония после финансового кризиса конца 1980-х — начала 1990-х гг. не может выбраться из стагнации. С 1989 г. Nikkei упал на 75%, тогда как DJ за это же время вырос на 260%. Сегодня на долю японских компаний приходится лишь 9% капитализации мирового рынка. Как говорят на Wall Street, деревья не растут до небес.

Гайдаев В. Dow Jones упал мимо Барака Обамы. Фондовые рынки США не заметили нового президента1.

По итогам торгов во вторник американские фондовые индексы потеряли 4,1-5,9%, причем Dow Jones опустился ниже 8000 пунктов, чего не было с 20 ноября. Инаугурационная речь нового президента США Барака Обамы не содержала неожиданных позитивных новостей для инвесторов, и они реагировали на финансовые результаты банков.

На мировых фондовых рынках в лидеры падения временно вышли американские фондовые индексы. По итогам торгов во вторник Dow Jones Industrial Average упал на 4,01%, что стало крупнейшим дневным снижением индекса за полтора месяца. Значение DJIA на момент закрытия торгов составило 7949,09 пункта, в последний раз индекс закрывался на отметке ниже 8000 пунктов ровно два месяца назад. S&P500 снизился на 5,3%, NASDAQ Composite – на 5,9%.

Падение американских индексов было вызвано начавшимся периодом выхода отчетности банков за четвертый квартал 2008 года. В преддверии появления окончательных результатов аналитики корректируют свои первоначальные прогнозы, а инвесторы избавляются от акций. Так, аналитики Friedman Billings Ramsey прогнозируют, что финансовые результаты Bank of America и Wells Fargo окажутся еще хуже, чем ожидалось, а Bank of America потребуется привлечь дополнительно не менее $80 млрд, чтобы поднять уровень достаточности капитала до приемлемого. В результате акции Bank of America подешевели на 29%, Well Fargo – на 24%. Как отмечает аналитик "Атона" Инга Фокша, "банки продолжают нести колоссальные убытки, которые не могут покрыть ни за счет выделяемых правительствами средств, ни за счет реструктуризации активов и консолидации отрасли". Сильнее всего на падение котировок финансового сектора во вторник повлиял квартальный отчет управляющей компании State Street, отмечает начальник аналитического отдела УК "Арбат Капитал" Сергей Фундобный. Одна из крупнейших в США и в мире управляющих компаний сообщила о росте нереализованного убытка по открытым на долговом рынке позициям более чем вдвое. В результате американские банковские котировки потеряли по итогам вторника 17-29% и не смогли вернуться к уровням начала недели даже после вчерашней коррекции на 7-10%.

Падение американского фондового рынка могло бы приостановиться, если бы Барак Обама, чья инаугурация пришлась на вторник, сделал неожиданное заявление относительно развития экономики, обнадежившее инвесторов. Но так как этого не произошло, рынок инаугурации просто не заметил, отмечают эксперты. "Не услышав в первой речи Барака Обамы в должности президента слов, которые могли бы пролить больше света на меры по поддержанию экономики, рынок продолжил следовать сформировавшемуся на тот момент тренду",– пояснил трейдер крупного западного банка.

Движение российского фондового рынка в данный момент определяется внутренними факторами в большей степени, нежели динамикой мировых индексов. Поэтому вчера российские биржи отыгрывали не падение Dow Jones и NASDAQ, а действия Банка России по укреплению рубля (см. материал на стр. 1). В результате индекс РТС вырос на 3,07%, до 530,09 пункта, индекс ММВБ – на 2,38%, до 583,39 пункта.

Аскер-заде Н., Ладыгин Д. Фондовый фетишизм. Фондовые индексы отметили годовщину кризиса на новые деньги (с 15.09.2008)1.

Российские фондовые индексы вчера преодолели 1200 пунктов, фактически вернувшись на уровни начала кризиса. К уровням сентября 2008 года вернулись практически все ведущие мировые индексы, снижавшиеся на протяжении года несколько раз. К такому результату привели согласованные действия правительств и биржевых спекулянтов.

За вчерашний день индекс РТС прибавил 2,5% и достиг 1224,33 пункта. В ходе торгов он поднимался до отметки 1226,48 пункта – нового максимума этого года. Индекс ММВБ также прибавил 2,5% и достиг 1203,97 пункта. В ходе торгов индекс доходил до отметки 1211,06 пунктов, что всего на 1,2% максимальной в этом году. Фактически индексы вернулись к отметкам годовой давности, когда кризис на российском рынке перешел в открытую фазу. 16 сентября 2008 года в результате вала неплатежей по операциям РЕПО на ФБ ММВБ были остановлены торги. Эти события совпали с банкротством Lehman Brothers («Ъ» от 16.09.2008). Национализация государственных ипотечных агентств США Freddie Mac и Fannie Mae вызвала новую волну финансового кризиса на Западе, где он начался летом 2007 года.

Обострения проблем заставило правительства многих стран провести широкомасштабные вливания денег в финансовый сектор. Объем программы выкупа активов у ипотечных агентств и банков в США составил $1,15 трлн. В России часть фонда национального благосостояния (в объеме 175 млрд. руб.) была вложена в акции крупнейших компаний в конце 2008 года. Десятки миллиардов долларов были потрачены в мире на капитализацию проблемных банков. Программа докапитализации российской банковской системы через ВЭБ запланирована в объеме 410 млрд. руб., из которых уже инвестировано более двух третей. Кроме того, мировому финансовому сектору оказана так называемая непрямая помощь – через снижение ставок рефинансирования, которые в ведущих странах понижены до минимальных уровней – до 0% в США, до 0,5% в Великобритании.

Все эти меры вернули оживление на фондовые рынки. Многие фондовые индексы после падения в разы со значений сентября 2008 года фактически вернулись на позиции годовой давности (см. рис.).

Российский фондовый рынок, вернувшийся к докризисным значениям индексов, за год изменил структуру капитализации. На долю нефтегазовых компаний приходится более 55% капитализации рынка (год назад – около 51%). Выросла доля компаний электроэнергетики (с 6,8% до 9,2%). На уровне около 8% сохранилась доля финансового сектора. Вместе с тем доля компаний черной металлургии сократилась с 8,2% до 5,9%. Снизились доли малоликвидных отраслей – химической , нефтехимической, машиностроения, строительной, транспорта и т.п. (с 17,3% до 12,3%).

Смородская П. Россия ставит рекорды. Глава ФСФР Владимир Миловидов оценил первый квартал 2010 года1.

По итогам первого квартала 2010 года российский фондовый рынок занял по росту первое место среди крупнейших площадок мира и 13-е в общем зачете. Индекс РТС почти достиг своего январского пика, с которого он скатился после негативных новостей по Греции и Португалии.

По итогам первого квартала 2010 года Россия заняла первое место по росту фондовых индексов. Индекс РТС вырос на 8,9%, индекс ММВБ – 5,85%. Третье место занял NIKKEI 225 (+5,15%). Четвертое и пятое места заняли FTSE 100 (+4,93%) и Dow Jones Ind. (+4,4%). Такие данные приводятся в личном блоге главы ФСФР Владимира Миловидова.

Индекс РТС на конец первого квартала недотянул всего 0,1% до своего максимума на закрытии 18 января 2010 года, когда он составил 1581 пункт. Индекс Гонконга по итогам первых трех месяцев 2010 года упал на 2,89. «Думаю, нашим эмитентам, которые под воздействием презентаций и рекламных компаний всерьез размышляют об IPO в Гонконге, я бы советовал посмотреть на эти цифры и подумать, - говорит в своем личном блоге Владимир Миловидов. – Российские ОАО, размещайтесь в России! Вас здесь ждут, поверьте».

По его мнению, размещение российских компаний на российском рынке нужно для формирования устойчивого предложения ценных бумаг внутреннему долгосрочному инвестору, который никогда не появится, если его инвестиционный спрос так и будет ограничиваться вкладами в банки или сделками с валютой. «Тогда наш рынок постоянно будет зависеть от внешнего спроса, и внутренней рыночной цены на наши же активы не будет», - пишет он.

Вчера же РТС обновила полуторагодовой максимум, пробив отметку 1600 пунктов. Индекс ММВБ на торгах в четверг достигал отметки 1478 пунктов.

Бочкарева Т., Желобанов Д. Ложная тревога2

Сбой торговой системы Нью-Йоркской фондовой биржи вызвал обвал на площадках всего мира. ФСФР пришлось призывать брокеров сохранять хладнокровие — и недаром: вчера рынки полностью отыграли потери.

Так, как в четверг, американский фондовый рынок не падал почти четверть века. В течение дня его капитализация рушилась более чем на $1 трлн, сообщает Bloomberg. Dow Jones снижался почти на 1000 пунктов — худший результат за всю историю, или на 9,2%, — самое большое падение с 1987 г. Рынок лихорадило с утра из-за новостей из Греции. Но к середине дня (европейские рынки были уже закрыты) на NYSE поступил заказ на продажу крупного пакета акций Procter & Gamble (P&G). К тому времени DJ потерял почти 500 пунктов, и NYSE автоматически остановила торги акциями P&G и еще нескольких компаний. В течение двух минут — большой срок для биржи, на которой ежесекундно совершаются сделки с миллионами акций, — сделок с акциями P&G не было. Это привело к переизбытку заказов на продажу, и котировки P&G рухнули на 35%.

Тем временем DJ падал на 100 пунктов в минуту. «Мы там внутри [здания биржи] и не знали, что происходит снаружи, — говорит президент брокерской Mogavero, Lee & Co. Дорин Могаверо, — мы думали, случилось что-то ужасное».

Увидев в пятницу утром результаты торгов за океаном, игроки на других площадках, сначала на азиатских, затем на европейских, не стали разбираться в причинах обвала и устроили грандиозную распродажу.

Через час после начала торгов на российских биржах ФСФР — уникальный случай — обратилась к участникам российского рынка с призывом «соблюдать внимание и осторожность при выставлении заявок», предупредить клиентов «о рисках совершения сделок в отсутствие всей необходимой для принятия разумного решения информации», заодно напомнив об ограничениях на маржинальные сделки.

Призыв услышан не был: в пятницу индексы ММВБ и РТС рухнули на 5,6%.

Вчера российские биржи не работали, но события на зарубежных площадках показали, что регулятор был прав.

Значительное число сделок, совершенных на NYSE в период наиболее резкого падения котировок, отменены, а американские регуляторы начали расследование «необычных сделок», говорится в заявлении ФСФР: «По поступающей информации, причинами резкого падения котировок называются как экономические, так и субъективные и технологические факторы». В пятницу (в ночь на субботу по московскому времени) комиссии по ценным бумагам и биржам (SEC) и по срочной биржевой торговле (CFTC) США выпустили совместное заявление о том, что четверговая аномалия «не идет вразрез с эффективным функционированием наших рынков капитала». Президент Барак Обама заявил, что регуляторы думают, как не допустить подобного в будущем.

Его европейские коллеги тем временем все выходные вырабатывали план помощи проблемным странам. Президент Франции Николя Саркози и премьер-министр Италии Сильвио Берлускони даже отменили участие в праздновании Дня Победы. Решение стран ЕС выделить 750 млрд евро странам с нестабильной экономикой (см. статью на стр. 03) изменило настроения на рынке. Осознав, что ничего страшного не случилось, вчера участники рынка стали покупать подешевевшие бумаги. Большинство мировых индексов выросли сильнее, чем упали в пятницу (см. таблицу на стр. 09).

«Политики удивили даже, наверное, самых оптимистичных экспертов, представив быстрое, мощное и беспрецедентное решение, — говорит экономист ING Bank Карстен Бжески, — оно не решает фундаментальных финансовых проблем, но дает странам несколько лет для быстрых действий». Федеральная резервная система США (ФРС) вчера пообещала возродить программу экстренного кредитования, действовавшую во время кризиса. ФРС выделит миллиарды долларов другим центробанкам, в том числе Европейскому центробанку, чтобы они выдавали долларовые кредиты местным банкам.

Российский рынок может наверстать упущенное сегодня. «У нас нет ни шансов, ни причин не повторить то же, что происходило вчера в Америке, — уверен трейдер “Уралсиб кэпитал” Андрей Кукк. — Не стоит ждать столь же мощного роста, как по нашим ADR; 6-7% по некоторым бумагам мы можем увидеть». Нефть, в пятницу подешевевшая на 2%, вчера подорожала на 2,5%, что обычно приводит к росту курса рубля.

Гайдаев В. Рынок проиндексировал нефть и газ. Российские акции показали сырьевой рост1.

В уходящем году российские фондовые индексы стали лидерами роста среди ведущих мировых индексов, прибавив 21-22%. Российский рынок акций, упавший два года назад сильнее остальных, растет также опережающими темпами, в чем ему традиционно помогают цены на нефть, которые выросли на те же 22%, и иностранные инвесторы, средства которых составляют более 40% финансового капитала.

Второй год подряд российские фондовые индексы занимают лидирующие позиции среди индикаторов развитых и развивающихся стран. Индекс РТС, рассчитываемый в долларах, вырос за отчетный период на 21,6%, до 1755,79 пункта. Рублевый индекс ММВБ прибавил 22,2%, поднявшись к отметке 1673,83 пункта. За это же время ведущие азиатские индексы потеряли 1-11%, европейские выросли на 9-18%, американские — на 10-17%. "Российский рынок акций растет второй год подряд, сокращая гигантский дисконт к другим странам BRIC, образовавшийся в результате катастрофического падения рынка во время кризиса",— говорит руководитель бизнеса доверительного управления группы Газпромбанка Анатолий Милюков. Российский рынок опережает другие рынки и на подъеме, и на спаде, добавляет управляющий активами "Пилгрим Эссет Менеджмент" Игорь Киссель. По итогам 2008 года российские фондовые индексы упали более чем на 70% сильнее, чем индексы развитых и развивающихся стран.

Определяющим фактором роста для российского рынка акций стало повышение цен на мировом рынке нефти. "Российский рынок акций прежде всего рассматривается как "сырьевое приданое", у которого большая доля бумаг сырьевых компаний входит в расчет индексов (более половины)",— отмечает аналитик UFG Wealth Management Антон Толмачев. С начала года цены на нефть выросли на 20-22%.

В ходе вчерашних торгов стоимость североморской Brent достигала $93,8 за баррель, а российской Urals — $90,52. Так высоко нефть не торговалась с октября 2008 года. В последние недели цены на нефть растут за счет роста спроса на топливо в Европе и США, где наблюдаются аномальные холода. В связи с холодами растет спрос и в Китае: импорт керосина в ноябре повысился на 61% по сравнению с прошлым годом, до абсолютного рекорда — 861,4 тыс. тонн.

При этом заметное событие уходящего года европейский долговой кризис практически не оказал влияния на российский рынок акций. "Европейский долговой кризис повлиял только на курс рубля, который потерял с начала года более 2% (азиатские и латиноамериканские валюты выросли на 5-7%),— отмечает управляющий директор "Арбат Капитала" Александр Орлов.— С другой стороны, российский экспорт не очень чувствителен к экономике Европы, так как газ является продуктом первой необходимости. Более того, российские компании в основном занимают в долларах, и поэтому проблемы роста ставок в евро их мало коснулись, а падение курса рубля помогло увеличить конкурентоспособность внутренних производителей".

Рост российского фондового рынка в основном обеспечили иностранные инвесторы. По словам господина Милюкова, шок, который испытали инвесторы в 2008 году, проходит и они начинают более объективно относиться к вложениям в Россию. "Страхи второй волны рецессии рассеялись, а стимулирующие меры ведущих экономик мира укрепили уверенность глобальных инвесторов",— добавляет управляющий директор УК "Флеминг Фэмили энд Партнерс" Анатолий Полун. Повышение спроса на рублевые активы у западных инвесторов косвенно подтверждается данными Emerging Portfolio Fund Research. Согласно им, фонды, инвестирующие в Россию и СНГ, с начала года по 15 декабря привлекли почти $3 млрд, что в полтора раза больше показателя предыдущего года (около $2 млрд). Согласно оценкам аналитиков "Тройки Диалог", иностранные инвесторы обеспечивают основной финансовый капитал на рынках акций (75%) и еврооблигаций (70%). При этом их доля в совокупной структуре финансового капитала в России составляет 44%.

Рост фондового рынка вернул оптимизм аналитикам, которые вновь прогнозируют значения, до которых вырастут индексы через год. Согласно прогнозу "Тройки Диалог", к концу 2011 года индекс РТС может вырасти до 2200 пунктов, что на 25% выше закрытия вчерашнего дня. Аналитики Банка Москвы чуть более осторожны: они ожидают, что к концу 2011 года индекс РТС вырастет до 1950 пунктов.

Максименко Олег. Деньги из бочки1

А

Индекс Liv-ex 100 главным образом состоит из вин Бордо (свыше 90%), «разбавленных» элитными напитками из Бургундии, Роны, Шампани и Италии. Чтобы попасть в индекс, вина должны иметь оценку не менее 95 баллов из 100 по шкале Роберта Паркера, быть доступными на британском рынке и иметь возраст не более 25 лет, но и не относиться к категории en primeur (находящихся на стадии производства).

По мнению ведущего мирового винного критика Роберта Паркера, финансовый кризис затронул лишь сегмент вин, относящихся к не очень хорошим годам урожая: «Тот тип вина, который большинство из нас пьет или о котором пишут, в большинстве случаев не был затронут колебаниями на рынках». Эксперт советует не упускать из виду, что во все времена имеется круг людей, чье благосостояние растет, «которые готовы потратить любые деньги, чтобы заполучить то, о чем мечтают все. Поэтому эксклюзивное вино – по-настоящему ликвидная инвестиция».

лкоголь. Винный индекс Liv-ex 100 с разгромным счетом обыграл всех остальных «собратьев» – итоговая глубина падения составила всего 10,2%, а сам кризис для винной отрасли продолжался всего полгода.

Возможности. Вкладывать деньги в вино можно тремя способами: покупкой паев специализированных винных фондов, приобретением коллекций вин на специальных торгах аукционных домов Christie’s и Sotheby's, а также формируя портфель самостоятельно.

Главными достоинствами первого варианта является отсутствие необходимости профессионально разбираться в вине и относительно небольшой порог вхождения – некоторые фонды, например, один из самых популярных фондов Wine Investment Fund, дает возможность вступить в него всего за 10 тыс. фунтов стерлингов (примерно 11,2 тыс. евро).

Коллекции, торгуемые на аукционных площадках, предназначены для более состоятельных господ, имеющих возможность инвестировать в вино не менее 500 тыс. евро и оплачивать услуги персонального эксперта. Преимущество этого направления заключается в более высокой прибыли – в среднем 20% годовых. Отдельные вина могут расти в цене значительно быстрее.

Для формирования собственного портфеля требуется быть профессионалом, имеющим возможность, участвуя в дегустациях и аукционах en primeur (аналог первичного размещения акций), приобретать вино в бочках для последующей выдержки, розлива и перепродажи в рестораны и магазины.

Кроме того, необходимо иметь хорошо оборудованный соответствующий многочисленным требованиям винный погреб, либо размещать купленные бочки у кависта (профессионального держателя винного погреба). Срок такой инвестиции составляет 3–5 лет, а доход – 70–100% за период. По некоторым особо удачным позициям цена может увеличиться в 5–6 раз.

Опасности. В течение длительного периода (порой несколько столетий) вино развивается, старится и, в конце концов, умирает. Для всех известных вин известна среднестатистическая продолжительность их жизни, влияющая на формирование цены. Быстрый рост стоимости вина наблюдается в период его «взросления», затем наступает зрелость, во время которой напиток рекомендуется выпивать, после чего следует медленное угасание, снижающее потребительские свойства и цену.

Такова картина в идеале. Однако порой вина, даже великие, умирают прежде времени. Это может произойти по разным причинам, главными из которых являются нарушения условий хранения и транспортировки, а также дефект пробки (для бутилированных вин). Больше всех из инвесторов рискуют те, кто покупает бочки en primeur – в «младенчестве» вина очень нежны и требуют особого внимания.

Покупатели коллекций защищены лучше всех – часто эти сокровища переходят из рук в руки, десятилетиями не меняя своего места жительства и привычных условий существования. Каждая бутылка в таком собрании имеет свою подробнейшую биографию, буквально с момента «зачатия» на винограднике, и находится под неусыпным наблюдением профессионалов-энологов.

Владельцы паев специализированных фондов не задумываются ни о хранении, ни о транспортировке. Их риск в колебаниях индекса Liv-ex 100 лондонской винной биржи (London International Vinters Exchange), демонстрирующего движение цены ста наиболее востребованных вин, для которых существует постоянный вторичный рынок. Как любой биржевой индекс, Liv-ex 100 испытывает взлеты и падения, отражающиеся на стоимости паев винных фондов. Что и наблюдалось во время последнего мирового финансового кризиса.

Все познается в сравнении. С июня по декабрь 2008 года индекс Liv-ex 100 упал на 22,4% (с исторического максимума 264 до 204 пунктов). После чего начался его постепенный рост. В декабре 2009-го величина Liv-ex 100 составила 237 пунктов (+15,7%), что на 10,2% меньше максимума и соответствует уровню благополучных для винной отрасли октября–декабря 2007 года.

Это заметно лучше, чем поведение основных мировых и российских фондовых индексов. Так индекс Dow Jones начал свое снижение еще в октябре 2007 года со значения 13930 пунктов и продолжал его до февраля 2009-го (7062). Падение составило 49,3%. К январю 2010 года индекс отрос до 10626, но все еще уступает максимуму 2007-го 23,7%.

Октябрьский 2007 года максимум индекса S&P 500 радовал глаз значением 1549 пункта, которое к февралю 2009-го «сдулось» до 735 (–52,6%). Нынешнее значение – 1136 пункта – все еще уступает максимальному 26,7%.

Похожая картина по глубине падения и дальнейшему росту наблюдается на российских биржах. Индекс ММВБ с мая по ноябрь 2008-го потерял 68,3% (с 1925,24 до 611 пункта) и к январю 2010 года отрос до 1416 (–26,4% от максимума). Индекс РТС падал дольше и глубже: с мая 2008-го по январь 2009-го его значение снизилось с 2459 до 535 пункта (–78,2%). К 1 января 2010-го его величина составила 1516 пункта, что на 38,4% меньше, чем в мае 2008-го.

Виталий Гайдаев. Европа прогнулась под греческим долгом. Индексы еврозоны упали на два года1

Вчера новая волна распродажи рискованных активов захлестнула фондовые рынки. Падение котировок ведущих европейских банков на 7-10% вернуло европейские фондовые индексы к значениям весны-лета 2009 года. Инвесторы ожидают дефолта Греции и поэтому избавляются от акций европейских кредитных организаций, которые являются крупнейшими держателями греческих облигаций.

В ходе вчерашних торгов европейские фондовые индексы рухнули на 3-5% и вернулись к уровням двухлетней давности. По итогам дня немецкий DAX потерял 2,3%, опустившись до минимальной отметки с июля 2009 года. Французский CAC 40 обвалился более чем на 4%, вернувшись к значениям апреля 2009 года. В результате снижения на 3,9% итальянский индекс FTSE MIB опустился к уровням марта 2009 года. Лидерами падения были акции европейских банков. Так, ценные бумаги Societe Generale подешевели на 10%, ING — на 8,6%, Commerzbank — на 8,3%, Credit Agricole — 8,14%, Deutsche Bank — на 7,3%, BNP Paribas — на 7%.

Паническое бегство инвесторов из европейских активов вызвали усилившиеся опасения возможного дефолта Греции. Они были спровоцированы как заявлениями официальных лиц, так и слухами, что власти Германии готовят планы экстренной поддержки банковского сектора на случай реализации худшего сценария. Вчера Христиан Линднер, генеральный секретарь Партии свободных демократов в Германии, которая входит в правящую коалицию, заявил по телевидению, что Греция может выйти из еврозоны. Кроме того, брокеры обсуждают варианты поддержки германских банков со стороны правительства Ангелы Меркель в случае провала бюджетной реформы в Греции и ее отказа исполнять долговые обязательства. В итоге доходность десятилетних облигаций Греции на вчерашних торгах обновила исторический максимум, установленный накануне, поднявшись до 23,3% годовых (еще в начале августа она находилась на уровне 15% годовых). Доходность двухлетних облигаций Греции превысила 74% годовых.

Европейские банки являются самыми крупными зарубежными держателями суверенных облигаций Греции. Только на французские и германские банки приходится 17% долга. Так, по данным на июнь, в портфеле BNP Paribas находились долговые бумаги Греции на сумму €4 млрд, в Societe Generale — на €1,6 млрд, Credit Agricole — на €320 млн. Столь же крупные портфели греческих бумаг были и у немецких банков — в Commerzbank (€3 млрд) и Deutsche bank (€1,5 млрд). "При дефолте Греции немецким и французским банкам придется списать убытки из капитала,— поясняет старший портфельный менеджер компании "Ренессанс Управление активами" Александр Крапивко.— В настоящее время рынок переоценивает капитализацию этих банков, чтобы соотношение P/BV осталось на разумном уровне при резком падении их капитала". По его словам инвесторы также опасаются кризиса доверия в банковской системе, когда рынок межбанковского кредитования умирает и финансовый институт может разориться из-за потери краткосрочной ликвидности, как это было после банкротства американского Lehman Brothers.

Вчера агентство Bloomberg, ссылаясь на источники в агентстве Moody's, сообщило, что оно намеревается понизить рейтинг трем крупнейшим французским банкам — BNP Paribas, Societe Generale и Credit Agricole. В июне из-за рисков, которые несет значительная доля греческих долгов в портфеле этих банков, агентство уже снижало прогнозы по их рейтингам. В июле агентство также снизило рейтинги кипрских банков, на которые приходится 6% суверенной задолженности Греции. Между тем управляющий Банка Франции Кристиан Нуайе вчера попытался заверить участников рынка, что у французских банков нет проблем ни с ликвидностью, ни с кредитоспособностью. "Каким бы ни был греческий сценарий и какие бы суммы ни пришлось в том или ином случае покрывать, французские банки располагают для этого достаточными средствами",— отметил глава центробанка.

Однако неуверенные в словах и действиях представителей центральных банков инвесторы наращивают вложения в защитные инструменты. В результате доходность десятилетних US Treasuries обновила исторический минимум, установленный в пятницу, опустившись до 1,88% годовых, германских облигаций — до 1,77%, французских — до 2,44% годовых. Бегство в защитные активы будет продолжаться до тех пор, пока центральные банки развитых стран, в первую очередь ФРС США, не примут новые меры по увеличению денежной ликвидности. "Эффект от принятых ЕЦБ мер будет непродолжительным, поскольку доверие к ним со стороны инвесторов подорвано неспособностью регулятора реализовать уже предпринятые шаги",— отметил директор Simargl Capital Дмитрий Садовый. По словам господина Крапивко, смягчить ситуацию сможет предварительная рекапитализация европейских банков, а затем хирургическое разрешение долговых проблем в виде управляемых дефолтов.

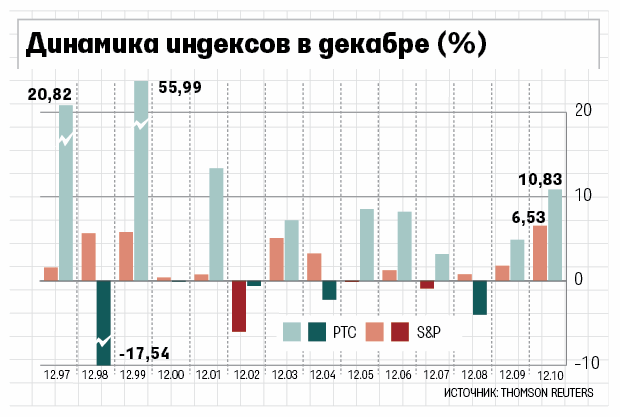

Бочкарева Т., Трифонов А. Биржи без Санта-Клауса1

Традиционного роста фондовых индексов в декабре не произошло: никто из тех, кто обычно разгоняет котировки, не готов рисковать

Остающиеся до конца года две недели, на которые на Западе выпадают рождественские праздники, — традиционно один из самых тихих периодов на Уолл-стрит. В этом году низкие обороты вызваны не только сезонным фактором. Интерес ко всем финансовым инструментам сейчас низкий, пишет The Wall Street Journal.

На прошлой неделе объем торгов акциями, входящими в индекс S&P 500, был на 9% ниже прошлогоднего, а казначейскими облигациями США — примерно наполовину (данные брокерской ICAP).

Розничные инвесторы не проявляют эйфории, обычно сопутствующей ралли. За две недели, завершившиеся 7 декабря, паевые фонды всех типов — акций, облигаций, смешанные — зафиксировали отток средств в $12,5 млрд (данные Investment Company Institute).

Не в состоянии поддержать ралли и профессиональные инвесторы. Многие не желают принимать риски, пока не окончился кризис на рынке суверенного европейского долга, а регуляторы требуют от банков свернуть торговлю на собственные средства.

Значительно сократился объем торгов долговыми инструментами с обеспечением, отмечает директор по инвестициям Highland Capital Management Марк Окада. «На вторичном рынке ликвидность ужасная, худшая из того, что я видел», — сетует он.

Именно из-за низкого интереса инвесторов не получилось рождественского ралли на рынке акций. «Дело не только в том, что гораздо меньше институтов готово открывать рискованные позиции, но и в сомнениях, что розничные инвесторы в январе поспешат на рынок, — полагает Окада. — Так что для крупных игроков меньше стимулов покупать акции в декабре в расчете на январский эффект».

В Великобритании за последние три месяца частные инвесторы избавились от акций на 700 млн фунтов, увеличив перед этим за год и квартал чистые инвестиции на 3,5 млрд фунтов. Только за последнюю неделю потери розничных инвесторов на фондовом рынке составили 5,2 млрд фунтов, подсчитала Capita Registrars. В начале года инвесторы вкладывались в акции, чтобы защититься от инфляции, рассказывает гендиректор Capita Registrars Чарльз Крайер, но все изменил кризис в Европе: «Инвесторы нервничают и пользуются ростом FTSE с низких летних значений для первой распродажи с середины 2010 г.».

В России в это ралли никто не верил, говорит вице-президент «Тройки диалог» Алексей Долгих: «Ситуация в Европе настолько плоха, что хорошо, что рынок хотя бы не падает». Ни инвесторы, ни спекулянты не готовы к риску, констатирует руководитель департамента по операциям с акциями «Уралсиб кэпитал» Олег Воротницкий: год оказался очень тяжелый, сейчас все хотят следующего года, а от этого ничего не ждут.

1 Ведомости. 04.02.2002. №16(579). Понедельник.

1 Коммерсант. 22.01.2009. С. 10 (Четверг).

1 Коммерсант. 16.09.2009. С. 7 (среда).

1 РБК daily. 02.04.2010. С. 6 (пятница).

2 Ведомости. 11.05.2010. С 9, 13 (вторник).

1 Коммерсант. 22.12.2010 (среда).

1 Финанс. № 1 (332). 18-24.01.2010. С 54-55.

1 Коммерсант. 13.09.2011 (Вторник).

1 Ведомости. 20.12.2011. № 240(3006). Вторник.