План Вступ Предмет І сутність менеджменту. Організація як об’єкти управління. Закони, закономірності та принципи менеджменту

| Вид материала | Закон |

- Управління та менеджмент. Категорії, закони І принципи менеджменту. Менеджери та підприємці., 160.72kb.

- Управління та менеджмент. Категорії, закони І принципи менеджменту. Менеджери та підприємці., 96.11kb.

- 1. Сутність та загальна характеристика менеджменту. Основні підходи та принципи, 3961.16kb.

- План податкових платежів та його роль в прийнятті управлінських рішень. 14. Структура, 41.53kb.

- План. Сутність фінансового менеджменту. Мета, задачі та функції фінансового менеджменту, 1733.29kb.

- П ерелік дисциплін, які виносяться, 86kb.

- Перелік дисциплін, які виносяться, 44.56kb.

- Програма курсу тема Операційний менеджмент як різновид функціонального менеджменту, 44.91kb.

- Тематичний план лекцій основ маркетингу та менеджменту у фармації для студентів другого, 88.83kb.

- Тематичний план лекцій основи маркетингу та менеджменту у фармації для студентів третього, 81.6kb.

Соціально-психологічні методи менеджменту. Вони постають як сукупність специфічних способів впливу на міжособистісні стосунки і зв'язки, соціальні процеси, що виникають у трудових колективах. Ґрунтуючись на моральних стимулах до праці, діють на особу за допомогою психологічних прийомів (власний приклад, авторитет) з метою перетворення адміністративного завдання на внутрішньо усвідомлену потребу людини. Використовують їх для підвищення трудової активності працівників, створення відповідних соціально-психологічних умов їх діяльності. Передусім такі методи зорієнтовані на дотримання принципу психофізіологічної сумісності у колективі, формування здорового морально-психологічного клімату, виховання почуття взаємодопомоги та колективізму. Базуючись на суспільнозначущих морально-етичних цінностях, вони активно використовують індивідуальну та групову свідомість, психологічні особливості різних типів індивідів, спільнот, які є передумовою вибору конкретних прийомів впливу.

До соціально-психологічних методів належать:

— соціальні плани (передбачають створення умов праці, забезпечення відпочинку, організацію побуту, медичного обслуговування, охорони праці тощо);

— моральні стимули (впливають через нагородження орденами, медалями, грамотами, присвоєння звань тощо);

— методи формування колективів і соціально-психологічного клімату в них (забезпечують вплив на засадах добору членів колективів за особливостями характерів, стажем роботи, розташуванням їх на відповідних робочих місцях тощо).

— методи формування колективів і соціально-психологічного клімату в них (забезпечують вплив на засадах добору членів колективів за особливостями характерів, стажем роботи, розташуванням їх на відповідних робочих місцях тощо).Адміністративні методи менеджменту. Вони здебільшого є однозначними, тобто виключають варіативність завдань і способів їх розв'язання. Найсуттєвіший їх недолік полягає в орієнтації на досягнення заданої результативності, а не на її зростання, заохоченні виконання, а не ініціативи.

Адміністративні методи менеджменту охоплюють такі способи впливу:

а) організаційні — реалізуються через документи тривалої дії та здійснюються шляхом:

— організаційного регламентування (закони, положення, статути, укази тощо);

— організаційного нормування (норми витрат сировини, енергії, інструментів, розмірів амортизації тощо);

- організаційного інструктування (інструкції, правила, вимоги);

- організаційного інформування (акти, протоколи, доповідні записки, телеграми, заяви).

Організаційні способи впливу забезпечують необхідні умови функціонування організації. Завдяки їм відбувається проектування, створення, орієнтування організації у просторі та часі, а також формування структури, добір персоналу, регламентування його діяльності (завдяки інструкціям, регламентам тощо). Разом вони створюють межі, в яких функціонує та розвивається організація;

б) розпорядчі — забезпечують формалізування завдань, прийомів тощо, усунення недоліків, відхилень, що виникають у процесі виробничо-господарської діяльності, Розпорядчі дії реалізуються через:

- накази (віддають директор, його заступники);

- розпорядження (прерогатива начальників підрозділів, служб), призначені забезпечити виконання наказів;

- вказівки (застосовують усі менеджери), спрямовані на виконання наказів і розпоряджень.

Розпорядчі документи повинні бути відповідно оформлені. Наприклад, у наказі виділяють розділи «Констатую», «Наказую», а в розпорядженні й вказівці — «Констатую», «Пропоную». Йдеться при цьому лише про проекти наказів, розпоряджень і вказівок, які зможуть безпосередньо впливати на працівників тільки після їх затвердження, тобто прийняття відповідних управлінських рішень щодо їх реалізації на завершальному етапі процесу менеджменту;

в) дисциплінарні — використовують у конкретних ситуаціях, реалізуючи їх через зауваження, догани, переміщення посадових осіб, звільнення тощо.

Поділ методів менеджменту на групи є умовним, оскільки усі вони тісно взаємопов'язані. Уміле їх поєднання є передумовою ефективного впливу керуючої системи на всі ланки керованої, на трудову діяльність конкретних працівників.

Однак на практиці найчастіше користуються класифікацією за характером впливу. Особливістю її є те, що економічні, технологічні та соціально-психологічні методи впливають на керовану систему лише формалізуючись з допомогою адміністративних. Наприклад, план економічного розвитку цеху здатний впливати на його працівників лише за умови, що директор підприємства передбачить його реалізацію відповідним наказом; положення щодо преміювання набуде сили впливу після його затвердження заступником директора з економіки; новий технологічний процес може бути впроваджений після відповідного наказу головного інженера підприємства; нова система бухгалтерського обліку почне діяти після її затвердження головним бухгалтером; новий режим роботи підприємства вступить у дію лише після підписання директором відповідного наказу тощо.

Усе це свідчить про такі особливості адміністративних методів менеджменту:

- наявність власних способів і прийомів впливу керуючої системи на керовану (закони Верховної Ради України, постанови Кабінету Міністрів України, укази Президента України, різноманітні договори та ін.);

- узаконення впливу інших методів менеджменту, забезпечення їм правового супроводу. Економічні, технологічні та соціально-психологічні методи менеджменту впливатимуть на керовану систему, якщо будуть юридично узаконеними в конкретному правовому документі (статуті підприємства, наказі директора, положенні про відділ тощо) або формалізовані в усному розпорядженні, вказівці;

- здатність створювати базу для оптимізації управлінських рішень та їх юридичного узаконення.

Методи менеджменту є результатом реалізації функцій менеджменту, тобто апарат управління будь-якої організації у процесі своєї діяльності повинен створити усі необхідні способи впливу на керовану систему. Власне, завдання

управлінців полягає у формуванні необхідних методів менеджменту, здатних забезпечити виробничо-господарську діяльність, досягнення цілей та місії організації. У табл. 3.1 зазначено методи менеджменту, які можна отримати у процесі реалізації конкретних функцій менеджменту, а в табл. 3.2 — внаслідок реалізації елементів функцій менеджменту.

управлінців полягає у формуванні необхідних методів менеджменту, здатних забезпечити виробничо-господарську діяльність, досягнення цілей та місії організації. У табл. 3.1 зазначено методи менеджменту, які можна отримати у процесі реалізації конкретних функцій менеджменту, а в табл. 3.2 — внаслідок реалізації елементів функцій менеджменту.Таблиця З.1

Методи менеджменту, отримані у процесі реалізації конкретних функцій менеджменту

| Конкретні функції менеджменту | Отримані методи менеджменту |

| 1 | 2 |

| Управління виробництвом | — план виробничо-господарської діяльності; — графік руху виробів, транспорту, працівників; — посадові інструкції для майстрів, начальників цехів та дільниць; — положення про застосування відрядної форми оплати праці для основних робітників; — положення про преміювання основних робітників за перевиконання планових завдань; — план поліпшення умов праці основних робітників — технологічний процес виготовлення вузлів; — інструкції з експлуатації обладнання тощо |

| Управління фінансами | — фінансовий план; — бюджет; — штатний розпис фінансово-економічного відділу; — посадові інструкції для працівників фінансово-економічного відділу; — норми витрат фінансових коштів; — проект фінансування спорудження адміністративних приміщень; — план використання кредитних ресурсів тощо |

| Управління збутом | — план реалізації продукції; — проект рекламної кампанії; — посадові інструкції для працівників відділу збуту; — положення про застосування комісійної форми оплати праці для працівників відділу збуту; — програма заходів, спрямованих на стимулювання збуту тощо |

| Управління зовнішньо- економічною діяльністю | — план зовнішньоекономічної діяльності; — штатний розпис працівників відділу зовнішньоекономічної діяльності; — положення про преміювання працівників відділу зовнішньоекономічної діяльності за перевиконання планових показників; — план фінансування рекламної кампанії на іноземних ринках; — проект наказу про створення відділу міжнародної реклами; — протокол ділових переговорів з іноземними партнерами тощо |

| Управління транспортними потоками | — графік руху транспорту; — норми витрат палива та мастильних матеріалів; — норми амортизації транспортних засобів; — положення про погодинну оплату праці для водіїв; — план модернізації рухомого транспортного складу; — проект наказу про впровадження автоматизованих систем управління транспортними потоками; — штатний розпис працівників диспетчерського відділу; — план ремонтних робіт в гаражних приміщеннях тощо |

| Управління токарною дільницею | — план виробничо-господарської діяльності токарної дільниці; — посадові інструкції для майстра токарної дільниці; — положення про відрядну оплату праці для токарів; — технологічний процес токарної обробки деталей; — інструкції з експлуатації токарно-різальних верстатів тощо |

Таблиця 3.2

Взаємозв'язок функцій і методів менеджменту (приклади)

| Елементи конкретних функцій менеджменту | Методи менеджменту, отримані внаслідок реалізації функцій менеджменту | |

| 1 | 2 | |

| Планування впровадження нової технологічної лінії з виробництва велосипедів | — графік впровадження нової технологічної лінії; — кошторис витрат на впровадження технологічної лінії; | |

| Планування діяльності підприємства планово-економічним відділом | — технологічний процес та ін. — виробнича програма; — техніко-економічний план; — бюджет; — проект наказу про виконання положень техніко-економічного плану тощо | |

| Організування на підприємстві нового підрозділу — науково –дослідної лабораторії | — штатний розпис працівників лабораторії; — проект наказу про створення науково-дослідної лабораторії; — посадові інструкції для працівників науково-дослідної лабораторії; — правила техніки безпеки під час роботи в лабораторії тощо | |

| Реорганізація на підприємстві двох відділів (експортного та імпортного) у відділ зовнішньоекономічної діяльності (ЗЕД) | — штатний розпис працівників відділу ЗЕД; — проект наказу про реорганізацію експортного та імпортного відділів у відділ зовнішньоекономічної діяльності; — посадові інструкції для працівників відділу ЗЕД; — проект наказу про скорочення посад працівників, які не відповідають відповідним вимогам; — проект наказу про залучення у відділ ЗЕД висококваліфікованих спеціалістів у галузі 3ЕД тощо | |

| Стимулювання основних робітників підприємства | — положення з преміювання основних робітників; — фонд оплати праці основних робітників; — проект наказу про впровадження відрядної системи оплати праці для основних робітників тощо | |

| Розроблення відділом праці та заробітної плати системи стимулювання інженерно-технічного персоналу (ІТП) | — фонд оплати праці; — положення з преміювання; — проект наказу на персональне нагородження працівників за високі результати праці тощо | |

| Контролювання директором результатів роботи своїх заступників | — проект наказу про підготовку річних звітів щодо результатів роботи підрозділів організації; — програма атестації заступників директора тощо | |

| Усунення недоліків та відхилень, виявлених відділом технічного контролю організації в процесі контролювання | — проект наказу про усунення недоліків в технології виробництва; — проект наказу щодо внесення змін в організування трудових процесів з метою підвищення їх ефективності тощо | |

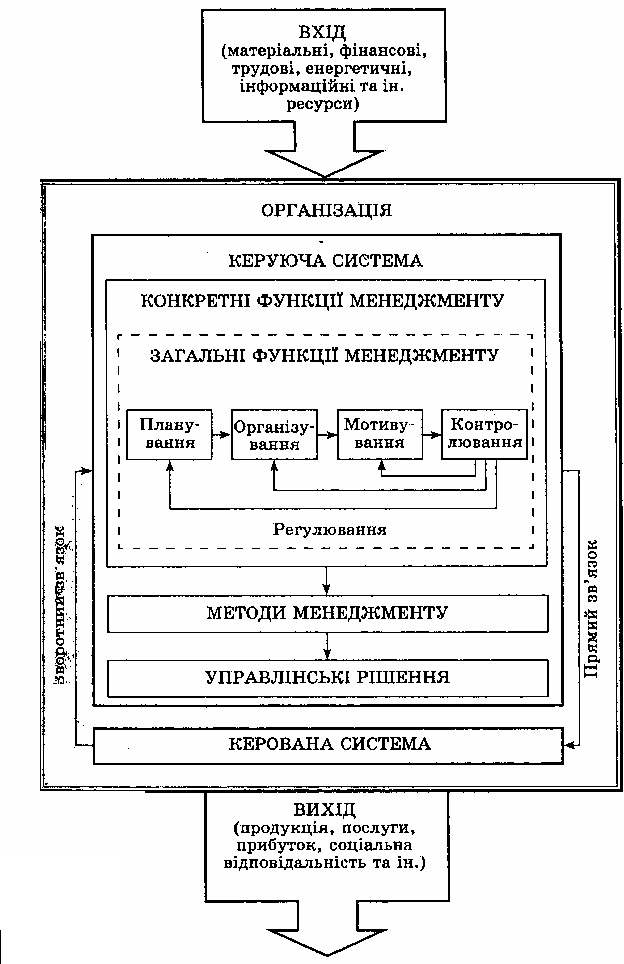

Результатами управлінської діяльності є конкретні способи та прийоми впливу на керовану систему, які у просторовому, часовому та ресурсному аспектах визначають сфери та напрями діяльності працівників, створюють механізми зацікавленості у виконанні завдань і досягненні цілей. Однак забезпечення узаконеного впливу методів менеджменту можливе лише при їх формалізації відповідними управлінськими рішеннями.

2. Вироблення та оптимізація управлінських рішень

Прийняття управлінських рішень — це визначальний процес управлінської діяльності, оскільки формує напрями діяльності організації та її окремих працівників. Робота з прийняття управлінських рішень вимагає від менеджерів високого рівня компетентності, значних затрат часу, енергії, досвіду. Вона передбачає і високий рівень відповідальності, оскільки для втілення прийнятих рішень у життя необхідно забезпечити ефективну та злагоджену роботу всього організаційного механізму.

Отримані у процесі управлінської діяльності методи менеджменту зможуть впливати на керовану систему тільки після їх офіційного визнання, тобто після прийняття управлінських рішень.

Управлінське рішення — результат альтернативної формалізації економічних, технологічних, соціально-психологічних, адміністративних методів менеджменту, на основі якого керуюча система організації безпосередньо впливає на керовану.

Сформувавшись у процесі вибору альтернативи, управлінське рішення є певним підсумком управлінської діяльності, результатом обмірковувань дій і намірів, висновків, обговорень і прогнозувань, спрямованих на реалізацію цілей управління.

Методи менеджменту, трансформувавшись в управлінські рішення, каналами прямого зв'язку надходять із керуючої системи в керовану, здійснюючи необхідний управлінський вплив, який забезпечує виконання виробничо-господарських операцій, надання послуг, отримання відповідних виробничих, фінансових, економічних та інших результатів (рис. 3.4).

Прийняття оптимального управлінського рішення можливе внаслідок всебічного аналізу процесів і проблем виробничо-господарської, збутової, фінансової та інших видів діяльності з орієнтацією на інтереси, стратегічні цілі організації. Не менш важливим є врахування чинників, пов'язаних з економією матеріальних, фінансових і трудових ресурсів, отриманням оптимального прибутку тощо.

Класифікують управлінські рішення здебільшого за кількома ознаками.

За сферою охоплення:

- загальні рішення. Стосуються вони всієї організації (наприклад, директор підприємства затверджує план упровадження прогресивних технологій виготовлення виробів, підписавши відповідний наказ);

- часткові рішення. Ці рішення пов'язані з конкретними підрозділами, службами, проблемами тощо (заступник директора з економіки відповідним наказом затверджує положення щодо преміювання працівників відділу збуту за результатами реалізації продукції у звітному періоді).

За тривалістю дії:

— перспективні рішення. їх розроблення і реалізація відбуваються протягом тривалого періоду (директор підприємства затверджує план капітального будівництва нового адміністративного корпусу, підписавши відповідний і наказ);

— поточні рішення. Приймаються та реалізуються вони протягом короткотермінового періоду (майстер цеху дає вказівку щодо здійснення планового ремонту фрезерних верстатів відповідно до затвердженого плану ремонтних робіт); — оперативні рішення. Поширюються вони на конкретні епізоди виробничо-господарської діяльності (заступник директора з технічних питань видає розпорядження про тимчасове розміщення нового комплектування відповідно до планово-попереджувального ремонту обладнання на складах підприємства).

За рівнем прийняття:

— рішення на вищому рівні управління. Приймаються вони директором і його заступниками, президентом і віце-президентами, ректором і проректорами тощо;

Рис. 3.4. Місце управлінських рішень у процесі менеджменту

— рішення на середньому рівні управління. Ці рішення приймаються завідувачами відділів, начальниками відділів, цехів, деканами тощо;

— рішення на нижчому рівні управління. Вони приймаються майстрами, начальниками дільниць, завідувачами бюро, завідувачами кафедр, старшими продавцями тощо.

За характером вирішуваних організацією завдань:

- організаційні запрограмовані рішення. Приймають їх періодично як певний перелік кроків із малою кількістю альтернатив у стандартних ситуаціях;

- організаційні непрограмовані рішення, спричинені новими або невідомими факторами і ситуаціями. Такими можуть бути рішення щодо зміни цілей організації, поліпшення якості продукції, вдосконалення структури управління, методів мотивування тощо;

- компромісні рішення. Вони покликані врівноважувати суперечності в діяльності організації.

За способом обґрунтування:

- інтуїтивні рішення. Базуються вони на відчуттях менеджера у правильності вибору. їх обґрунтованість обумовлюється особистими якостями менеджера;

- рішення, які базуються на судженнях (думках, міркуваннях, висновках). Приймаються вони безпосередньо менеджером, залежать від його знань, досвіду, особистісних якостей. Наслідком таких рішень може бути несприйняття нової альтернативи;

- раціональні рішення. Обґрунтовуються вони об'єктивними аналітичними процесами.

За способом прийняття:

— одноосібні рішення. Ці рішення приймаються однією особою;

- колегіальні рішення. Розробляються вони групою фахівців, а приймаються відповідною групою менеджерів;

- колективні рішення. Ці рішення приймаються загальними зборами.

За змістом:

- економічні рішення. Вони стосуються фінансів, інвестицій, заробітної плати, використання кредитів, виконання боргових зобов'язань тощо;

- технологічні рішення. Предметом їх можуть бути розроблення нових технологій, конструювання продукції, вдосконалення технологічного оснащення, заміна технологічного обладнання тощо;

- соціально-психологічні рішення. Метою їх є поліпшення соціального забезпечення працівників, психологічного клімату в колективі, морального стимулювання, умов праці тощо;

— адміністративні рішення. Особливістю їх є налагодження вдосконалення організації діяльності, системи управління, вирішення конкретних організаційно-управлінських питань (наказ директора про режим роботи на підприємстві).

Для прийняття ефективних управлінських рішень необхідні такі умови: право прийняття, повноваження, обов'язковість, компетентність, відповідальність.

Право прийняття рішень окреслює сферу діяльності конкретних менеджерів щодо прийняття відповідних рішень. Певними правами щодо прийняття рішень наділені всі менеджери, але кожен з них чи відповідні їх групи можуть приймати тільки конкретні рішення. Загальні рішення приймають лише лінійні керівники вищого рівня управління.

Повноваження характеризує межу між групами менеджерів при прийнятті рішень. Наприклад, начальники цехів не можуть приймати рішення, які згідно з посадовими обов'язками може приймати тільки директор підприємства.

Обов'язковість є здатністю об'єктивно усвідомлювати необхідність прийняття рішення відповідно до ситуації, що склалася. Вимагає від менеджера неминучого прийняття рішення, якщо цього потребують обставини.

Компетентність характеризує вміння менеджера приймати адекватні реаліям, кваліфіковані та обґрунтовані рішення.

Відповідальність постає як покладений на когось або взятий на себе обов'язок відповідати за конкретну ділянку роботи, справу, вчинки; показує, які санкції можна застосовувати стосовно менеджера в разі прийняття ним невдалого рішення.

Раціональність управлінських рішень значною мірою залежить від технологічного процесу їх підготовки і прийняття. Щодо його особливостей і структури існують різні погляди. Так, американський вчений С. Янг стверджує, що процес вироблення раціональних рішень охоплює десять етапів: 1) визначення цілей організації; 2) виявлення проблем у процесі досягнення визначених цілей; 3) дослідження проблем і з'ясування їх особливостей; 4) пошук варіантів вирішення проблеми; 5) оцінювання всіх альтернатив і вибір оптимальної; 6) узгодження рішень в організації; 7) затвердження рішення; 8) підготовка рішення до

реалізації; 9) управління реалізацією рішення; 10) перевірка ефективності рішення.

реалізації; 9) управління реалізацією рішення; 10) перевірка ефективності рішення.Такий підхід до вироблення управлінських рішень найдоцільніше використовувати щодо загальних рішень, рішень на вищому рівні управління, перспективних рішень тощо. Однак він має суттєві недоліки. Зокрема, перший його етап є елементом функції планування і реалізується задовго до прийняття управлінського рішення (рис. 3.4, блок «Функції менеджменту»). Крім того, він недостатньо чітко виокремлює ідею оптимізації управлінських рішень.

Оптимальний варіант процесу вироблення раціональних управлінських рішень охоплює такі етапи:

— виникнення ситуації, яка потребує прийняття рішення (поява необхідності формалізації методів менеджменту);

- збір та оброблення інформації щодо розроблених методів менеджменту;

- виявлення та оцінювання альтернатив, закладених у розроблених методах менеджменту;

- підготовка та оптимізація управлінського рішення, яке приймається (вибір альтернативи);

- прийняття управлінського рішення (узаконення альтернативи);

- реалізація управлінського рішення та оцінювання результатів.

Кожний етап реалізується через відповідні ланки. Схема процесу вироблення раціональних управлінських рішень представлена на рис. 3.5. Така технологія вироблення управлінського рішення є логічним продовженням процесу менеджменту, оскільки прийняті управлінській рішення завершують процедури формування інструментів впливу керуючої системи на керовану.

На процес прийняття управлінських рішень впливають такі фактори:

- особисті якості менеджера (освіта, знання, вік, досвід, характер тощо);

- поведінка менеджера (звички, темперамент, конфліктність тощо);

3) середовище прийняття рішення:

── визначеність (керівник усвідомлює очікувані наслідки реалізації всіх можливих альтернативних рішень

── невизначеність (неможливо з'ясувати ймовірні наслідки реалізації будь-яких альтернативних рішень);

Рис 3.5. Процес вироблення раціональних управлінських рішень

— ризик (менеджеру відомі ймовірні результати реалізації кожної альтернативи);

— ризик (менеджеру відомі ймовірні результати реалізації кожної альтернативи);- інформаційні обмеження (обумовлені зростанням витрат на отримання додаткової інформації);

- взаємозалежність рішень;

- очікування можливих негативних наслідків;

- можливість застосування сучасних технічних засобів;

- наявність ефективних комунікацій;

9) відповідність структури управління цілям і місії організації тощо.

Згідно із законами вихідних даних Г. Спенсера кожен| може прийняти ефективне рішення, володіючи достатньою інформацією. Компетентний менеджер здатний прийняти оптимальне рішення і в разі існування інформаційних обмежень. Однак тільки талановитий менеджер здатний результативно діяти навіть за повної відсутності необхідної інформації.

Оптимізація управлінських рішень

Оптимізація є найважливішим етапом технології вироблення раціональних управлінських рішень.

Оптимізація управлінських рішень — вибір найефективнішого варіанта рішення (найраціональнішого рішення) із можливих альтернатив.

Функцію оптимізації управлінських рішень можна зобразити таким чином:

у = f (х? х2, х3,...хп),

де у — параметр, за яким проводиться оптимізація; х?, х2, х3,... хп — варіанти рішень (альтернативи).

Параметр у є показником прибутку, обсягу робіт тощо, а варіанти рішень хп визначаються ресурсами, трудовим потенціалом, виробничою площею тощо.

У країнах Європи оптимізацією управлінських рішень займається спеціальний напрям «наука управління» («наука про прийняття рішень», «системний аналіз», «наука про системи», «дослідження операцій» та ін.), що сформувався в Англії під час Другої світової війни через необхідність виконання конкретних військових завдань. Активно розвивається він у СІЛА, Японії, Німеччині, Україні, Росії та інших країнах. Здебільшого використовують його з метою розв'язання таких завдань, як: регулювання транспортних потоків у містах; оптимізація графіка руху літаків в аеропортах; управління запасами на підприємствах, в організаціях; розроблення нових видів продукції; розподіл витрат на рекламу різних видів продукції; оптимізація чисельності допоміжного персоналу в структурі управління; планування матеріального забезпечення та постачання; розподіл обладнання для різних видів виробництва; розподіл трудових ресурсів; оптимізація обсягів виробництва та послуг; оптимізація діяльності на різних сегментах ринку.

Наука управління як механізм оптимізації управлінських рішень може реалізовуватись з допомогою наукового методу, використання системної орієнтації та застосування моделей.

Науковий метод. Він передбачає застосування чітко регламентованих аналітичних процедур, суть і зміст яких подано на рис. 3.6. Наприклад, у процесі оптимізації обсягів реалізації продукції на першому етапі збирають різноманітну інформацію про ринок і попит, на другому здійснюють її аналіз, а на третьому — з'ясовують конкретні Шинники, що впливають на попит, гіпотетично визначаючи оптимальну величину обсягів реалізації. Після перевірки гіпотези (четвертий етап), подальші дії можуть розвиватись за одним із двох варіантів: 1) реалізація рішення, якщо гіпотеза правильна (п'ятий етап); 2) повернення з допомогою зворотного зв'язку на один з попередніх етапів, продовжуючи пошук оптимального варіанта, якщо гіпотеза виявилася неправильною.

Системна орієнтація. Ґрунтується вона на усвідомленні того, що організація є відкритою системою, яка складається із взаємопов'язаних елементів. У процесі діяльності (перетворення) організація обробляє входи (ресурси, інформацію тощо), перетворюючи їх на продукцію, послуги та прибуток тощо. Вивчення всіх аспектів цього процесу дає матеріал для прийняття найефективнішого варіанта управлінського рішення.

Застосування моделей. При обґрунтуванні управлінських рішень цей метод забезпечує врахування всіх факторів і альтернатив, що виникають у процесі виробничо-господарської діяльності. Тому моделювання вважають найефективнішим способом оптимізації управлінських рішень.

Модель — відображення у схемі, формулі, взірці характерних ознак досліджуваного об'єкта.

Модель є спрощеною конкретною управлінською ситуацією і відображає реальні події, обставини тощо. Необхідність застосування моделей зумовлена складністю виробничо-господарської діяльності; наявністю багатофакторних залежностей у процесі розв'язання управлінських завдань; потребою експериментальної перевірки багатьох альтернативних управлінських рішень; необхідністю орієнтувати управління на майбутнє, враховувати динаміку середовища функціонування.

Рис. 3.6. Схема наукового методу оптимізації управлінських рішень

За внутрішньою сутністю та особливостями функціонування виділяють такі моделі:

а) фізичні — вони є описом об'єкта у збільшеному або зменшеному масштабах;

б) аналогові — функціонують як реальні об'єкти, але зовні не схожі на них;

в) математичні (символічні) — їх особливість полягає у використанні символів у процесі опису властивостей і характеристик. об'єкта.

На практиці традиційним є такий порядок розроблення моделей:

1) постановка завдання (визначаються очікувані результати від розроблення і застосування моделі);

2) підготовка інформації (відбувається збір найважливішої інформації щодо об'єкта моделювання та оцінюється економічна інформація щодо доцільності розроблення моделі);

З) формування моделі (здійснюється за допомогою різноманітних засобів формування спрощеного відображення модельованого об'єкта чи процесу);

4) перевірка моделі на достовірність (відбувається за конкретними критеріями: реалістичність, відповідність завданням, врахування факторів середовища функціонування);

5) використання моделі;

6) відновлення моделі (передбачає її удосконалення).

У процесі перевірки, використання та відновлення моделей слід брати до уваги чинники, що знижують їх ефективність: недостовірні вхідні умови (припущення); інформаційні обмеження; страх користувачів; недостатня практична перевірка; надмірно висока вартість моделі; недостатнє врахування факторів тощо.

Залежно від завдань, які постають перед менеджером у процесі управлінської діяльності, він вдається до певних способів моделювання. Серед них найпоширенішими є:

а) теорія ігор (моделює вплив прийнятого рішення на конкурентів;

б) теорія черг (визначає оптимальну кількість каналів обслуговування відповідно до потреби в них, наприклад модель «оптимального обслуговування»);

в) моделювання управління запасами (визначає розміщення замовлень, готової продукції на складі);

г) лінійне програмування (забезпечує оптимальний спосіб поєднання ресурсів за наявності конкретних потреб; такі моделі найпопулярніші в менеджменті);

ґ) імітаційне моделювання (забезпечує практичне застосування моделі замість реальної системи);

д) економічний аналіз, або метод оцінювання витрат та економічних вигод (ґрунтується на з'ясуванні економічних умов, за яких підприємство стає вигідним; основною і умовою є ситуація, за якої загальний дохід зрівнюється з підсумковими цитратами);

е) балансові методи (базуються на побудові балансів витрат, прибутків, бюджетів тощо);

є) платіжна матриця (статистичний метод, за допомогою якого з кількох варіантів рішення вибирають оптимальне; при цьому платежі — грошові винагороди, доходи тощо ― подають у формі таблиці);

ж) дерево рішень (схематично відображає дії у менеджменті з урахуванням фінансових результатів, ймовірності отримання їх позитивного значення, можливості порівняння альтернатив).

з) прогнозування (різновид планування, за якого використовується накопичений досвід та припущення з метою передбачення майбутнього; реалізується через моделювання майбутніх управлінських ситуацій; відіграє важливу роль в економіці). На практиці найчастіше використовують такі прогнози:

з) прогнозування (різновид планування, за якого використовується накопичений досвід та припущення з метою передбачення майбутнього; реалізується через моделювання майбутніх управлінських ситуацій; відіграє важливу роль в економіці). На практиці найчастіше використовують такі прогнози:- економічні (стосуються рівня цін, курсу валют, рівня податків та ін.);

- соціальні (прогнозують зміну споживчого кошика мінімальної заробітної плати, рівня безробіття);

- політичні (передбачають розташування політичних сил у державі);

- розвитку конкуренції (пов'язані із передбаченням | ринкової ситуації та перерозподілу часток ринку);

- розвитку науково-технічного прогресу (стосуються прогнозування впроваджень інновацій);

- розвитку технології (стосуються передбачень якісних змін у структурі технологій);

— розвитку суспільства (прогнозують кількісні та якісні зміни щодо розвитку певних націй, народів, суспільства);

— розвитку сфер виробництва (промисловості, сільського господарства тощо).

Прийняття менеджерами раціональних рішень, що відповідають установленим критеріям і спрямовані на досягнення визначених цілей, не може гарантувати їх успішної реалізації. Виконання управлінських рішень потребує застосування дієвих організаційних, мотиваційних і контрольних механізмів, а також забезпечення колективної націленості на досягнення намічених результатів.