Иванищев Пётр Алексеевич секьюритизация портфеля кредитов малому и среднему бизнесу в российской федерации специальность 08. 00. 10 Финансы, денежное обращение и кредит автореферат

| Вид материала | Автореферат |

- Наумов Фёдор Александрович Развитие моделей формирования персонального инвестиционного, 348.24kb.

- Обоснование критериев отнесения к малому и среднему бизнесу, 182.67kb.

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- «Молодые ученые о современном финансовом рынке рф», 198.58kb.

- Совершенствование управления расходами бюджетов субъектов российской федерации 08., 371.47kb.

- Гомзин Лаврентий Сергеевич оценка стоимости привилегированных акций российских компаний, 468.96kb.

- Описание дисциплины «Финансы, денежное обращение и кредит», 1984.13kb.

- Третьякова Галина Борисовна оценка сельскохозяйственных угодий в условиях становления, 481.94kb.

- Вексель и вексельное обращение в корпоративных финансах российской федерации 08. 00., 379.24kb.

- Петр Николаевич Смородин Председатель Комитета по малому и среднему бизнесу Торгово-промышленной, 274.63kb.

На правах рукописи

Иванищев Пётр Алексеевич

СЕКЬЮРИТИЗАЦИЯ ПОРТФЕЛЯ КРЕДИТОВ МАЛОМУ И СРЕДНЕМУ БИЗНЕСУ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Специальность 08.00.10 – Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание учёной степени

кандидата экономических наук

Санкт-Петербург – 2010

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов»

Научный руководитель – доктор экономических наук, профессор

Литун Ольга Николаевна

Официальные оппоненты:

- доктор экономических наук, профессор

Попова Екатерина Михайловна

- кандидат экономических наук, доцент

Добросердова Ирина Игоревна;

Ведущая организация – Федеральное государственное образовательное учреждение высшего профессионального образования «Санкт-Петербургский государственный университет»

Защита состоится "24" июня 2010 года в ___ часов на заседании диссертационного совета Д212.237.04 при Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов» по адресу: 191023, г. Санкт-Петербург, ул. Садовая, д. 21, ауд. 7.

С диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов».

Автореферат разослан "___" мая 2010 г.

Учёный секретарь

диссертационного совета Евдокимова Н.А.

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Последние десятилетия ознаменовались появлением и быстрым внедрением в практику различных финансовых нововведений, при помощи которых банки и другие кредитные учреждения смогли расширить спектр осуществляемых операций и предлагаемых клиентам услуг, повысить стандарты обслуживания и уменьшить финансовые риски. Некоторые из этих финансовых инструментов доказали свою состоятельность перед лицом финансового кризиса последних лет, иные не смогли пройти проверку экономической нестабильностью, а часть из них даже послужила причиной глобальных финансовых и социальных потрясений недавнего времени.

Актуальность, исследуемого в диссертационной работе, вопроса о секьюритизации банковских активов заключается не только в предоставлении банками новых видов финансовых продуктов своим клиентам, но и в минимизации финансовых рисков банка, таких как риск ликвидности и кредитный риск, а также в получении дополнительного источника привлечения денежных средств для осуществления инвестиций в реальный сектор экономики (строительство, промышленность и т.д.).

Значительная часть диссертационного исследования непосредственно посвящена привлечению более дешевых источников банковского рефинансирования, к которым, в частности, относится механизм секьюритизации банковских активов. Актуальность применения данного механизма отечественными банками усилилась в условиях разразившегося мирового финансового кризиса в целом и кризиса ликвидности в банковской системе РФ в частности. Дело в том, что в условиях мировой финансовой нестабильности и крайней ограниченности ресурсов для капиталовложений в экономику России, проблема приоритетности выбора направлений инвестиционной деятельности коммерческим банками приобретает чрезвычайное значение.

Возможности использования секьюритизационных схем в российской практике, с одной стороны, весьма ограничены, поскольку их применение связано с рядом необходимых условий и в частности – наличием запаса качественных долговых обязательств, служащих основой эмиссии производных ценных бумаг; существованием и бесперебойным функционированием целой группы специализированных финансовых институтов; существованием активно действующего фондового рынка и рядом других условий. Кроме того, финансовый кризис за последние годы существенно сократил объем инвестиционного спроса на продукты секьюритизации во всем мире. С другой стороны, необходимо учитывать, что многие операции и приемы, используемые зарубежными кредитными институтами, были освоены российским рынком в рекордно короткие сроки и еще не достаточно оптимизированы под «местный финансовый климат», а инвестиционный спрос может быть простимулирован посредством государственных гарантий.

Акцентирование внимания в диссертационной работе на кредитах для малого и среднего бизнеса связано, прежде всего с тем, что, после начала внедрения ипотечных ценных бумаг на рынке секьюритизированных ценных бумаг в России, наиболее актуальным инструментом для разработки и массового продвижения на рынке, оказываются ценные бумаги, обеспеченные поступлениями по кредитам малому и среднему бизнесу, о чем свидетельствуют активизация банковских программ кредитования данного сектора экономики и появление различных видов государственного стимулирования его развития. Это и определило актуальность выбранной темы и направление диссертационного исследования.

Степень разработанности проблемы. Исследований теоретических и методологических подходов, связанных с секьюритизацией кредитных активов коммерческих банков в современной экономике, в последнее время проводится достаточно много. Вместе с тем до сих пор не было работ, в которых изучался бы специально вопрос секьюритизации портфелей кредитов, выданных малому и среднему бизнесу.

В зарубежной науке исследования секьюритизации проводились в трудах: Р. Ватсона, Э. Дэвидсона, О. Мастроени, А. Штуппинга, И. Белла, Ю. Дворак, К. Эйнджел, Ф. Фабоци, Г. Гортона, С. Хилла, Е. Якобучи, А. Лаксмана, Д. Таваколи и многих других.

Общие вопросы, посвященные секьюритизации, содержатся в трудах М. Астраханцевой, Е. Андреевой, Е. Демиушкиной, М. Маковецкого, М. Мельникаса, Е. Сушковой, И. Штыровой и других.

Вместе с тем, не получили достаточной разработки вопросы, связанные с особенностями секьюритизации портфелей неипотечных кредитов в российской практике, в том числе – в условиях мирового финансового кризиса.

Объектом исследования является деятельность банков по организации процесса секьюритизации своих активов, в частности – кредитов, выданных малому и среднему бизнесу.

Предметом исследования является система формирования эффективной схемы рефинансирования кредитов, предоставленных малому и среднему предпринимательству, с использованием инструментов секьюритизации.

Цель диссертационного исследования: на основе изучения теоретических аспектов секьюритизации банковских активов, а также посредством анализа отечественных и зарубежных теорий и методологий в области секьюритизации кредитов, выданных юридическим лицам, разработать методологию для оценки финансовой эффективности применения механизмов секьюритизации, а тажке определить возможности применения инструментов секьюритизации для оптимизации портфелей коммерческих банков России в современных экономических условиях.

Данная цель обусловила постановку и решение в рамках диссертационного исследования следующих задач:

- изучить теоретические основы и экономическую сущность секьюритизации банковских активов, а также проанализировать существующие в мировой практике методы секьюритизации банковских активов, исследовать их преимущества и недостатки;

- изучить вопросы, связанные с тенденциями развития существующих и перспективами внедрения новых схем и инструментов оптимизации банковских активов (в том числе – кредитов для малого и среднего бизнеса), посредством их секьюритизации;

- провести анализ возможности и степени применимости различных схем секьюритизации в банковской практике по оптимизации портфелей кредитов, выданных малому и среднему бизнесу, учитывая российские особенности кредитования данного сектора экономики и особенности отечественного законодательства;

- предложить пути создания благоприятного режима для осуществления полного спектра сделок секьюритизации в России;

- исследовать особенности финансирования субъектов малого и среднего предпринимательства в РФ;

- исследовать методологические особенности создания портфелей кредитов малому и среднему бизнесу, позволяющие проводить сделки секьюритизации;

- разработать методологию оценки финансовой эффективности применения механизмов секьюритизации с целью оптимизации кредитных банковских активов;

- разработать правила структурирования параметров продукта секьюритизации с целью его адаптации к инвестиционному спросу;

- посредством применения собственных методических разработок и финансового анализа, доказать экономическую целесообразность секьюритизации кредитов малому и среднему бизнесу в РФ;

- предложить наиболее актуальную для РФ схему секьюритизации кредитов, выданных субъектам малого и среднего предпринимательства.

Теоретической базой диссертации являются научные исследования, концепции, а также выводы и положения, представленные в трудах иностранных и российских исследователей в области банковского дела, оптимизации банковских активов, финансовой инженерии и секьюритизации.

Методологическую основу диссертации составлял диалектический метод исследования, предопределяющий изучение объективных экономических законов, закономерностей, явлений и процессов в их постоянном развитии и взаимосвязи, а так же системные и институциональные подходы, принципы историко-экономического анализа и синтеза. Методология диссертационной работы соответствует специфике рассматриваемых проблем, основана на системном подходе и принципах институционального анализа, применяемых к исследованию процесса, составляющего сущность происходящих в денежно-кредитной сфере изменений.

Информационную базу исследования составляют действующие федеральные и региональные законодательные актаы, официальные статистические данные Росстата, справочные материалы, опубликованные в специальной периодической печати и размещенные в сети Интернет. В ходе исследования проанализированы нормативные акты Центрального банка РФ, Федеральной службы по финансовым рынкам и др.

Научная новизна диссертации определяется тем, что автором были систематизированы научные подходы, касающиеся механизма секьюритизации в процессе банковского кредитования юридических лиц, предложено авторское исследование вопроса финансовой эффективности применения данного механизма при кредитовании малого и среднего бизнеса в РФ, с целью стимулирования процесса кредитования, повышения общей ликвидности кредитной организации и минимизации рисков кредитования, разработана соответствующая методика.

Вышеизложенное положение нашло отражение в следующих элементах научной новизны:

- выявлена корреляция между степенью диверсифицированности источников финансирования кредитной организации и спектром предоставляемых ею кредитных продуктов, которая заключается в том, что возможности привлечения заемщиками ресурсов на рынке капитала определяются наличием надежных финансовых инструментов или схем, обеспечивающих кредиторам получение ресурсов в необходимых объемах, согласованных по срокам и стоимости привлечения со сроками и процентными ставками кредитных активов;

- выявлена прямая зависимость степени развития видов мошенничества при кредитовании от активности применения механизмов секьюритизации, а также дано определение асимметричности распределения информации в механизме секьюритизации, как основной причины возникновения указанной взаимосвязи;

- проведена систематизация конкретных мер по усилению контроля за сделками секьюритизации (не в ущерб эффективности их применения), позволяющих предотвратить создание финансовых пирамид с применением секьюритизации в будущем;

- предложены пути изменения правового законодательства в России, для приведения его в соответствие с требованиями, необходимыми для проведения сделок секьюритизации, в том числе – аргументирована необходимость введения в действие специального закона, регламентирующего все виды секьюритизации, а также внесение соответствующих поправок в уже действующие законодательные акты;

- определены и классифицированы специальные требования к внутрибанковскому регламенту кредитования малого и среднего бизнеса, позволяющие проводить секьюритизацию, а также разработаны критерии подбора подходящей схемы секьюритизации для различных финансовых структур, в том числе - занимающихся кредитованием малого и среднего бизнеса;

- разработана методика оценки экономической эффективности проведения различных вариантов сделок по секьюритизации кредитов малому и среднему бизнесу, а также - определены связи между параметрами продуктов секьюритизации и рыночным инвестиционным спросом на них;

- доказана целесообразность создания на базе ОАО «Российский банк развития» системы потокового рефинансирования пулов кредитов малому и среднему бизнесу коммерческих банков с их последующей секьюритизацией, с целью общего улучшения состояния рынка банковских услуг, предоставляемых малому и среднему бизнесу в РФ.

Теоретическая и практическая значимость диссертации заключается в том, что выводы и предложения, сделанные в диссертационной работе, могут быть использованы российскими коммерческими банками, кредитными брокерами, участниками фондового рынка для совершенствования программ кредитования малого и среднего бизнеса, создания структурированных ценных бумаг и «связанных» банковских продуктов. Содержащиеся в работе положения, выводы и рекомендации могут быть также использованы:

- в процессе дальнейшего развития понятийного аппарата, характерного для секьюритизации кредитов малому и среднему бизнесу;

- для разработки и экспертизы отечественного законодательства, регулирующего секьюритизацию как многоступенчатую финансовую сделку;

- в учебном процессе при проведении лекций и семинаров по дисциплинам и спецкурсам: «Банковское дело», «Рынок ценных бумаг», «Срочные сделки и производные инструменты», «Финансовый менеджмент».

Апробация результатов диссертационного исследования. Материалы исследования докладывались и обсуждались на следующих международных научных конференциях:

- V международная научно-практическая конференция «Социально-экономическая роль денег в обществе», Санкт-Петербург, Россия;

- Межвузовская научно-практическая конференция «Финансово-кредитные институты Санкт-Петербурга: исторический опыт и современность», Санкт-Петербург, Россия;

- Международная научная конференция «Роль финансово-кредитной системы в реализации приоритетных задач развития экономики», Санкт-Петербург, Россия;

- Международная научная конференция-семинар «Modern Terms of Globalization», Франкфурт, Германия;

- Международная научная конференция «International Youth Banking Forum», Санкт-Петербург, Россия.

Публикации. По теме диссертационной работы опубликовано 7 научных работ.

Структура диссертации. Диссертационная работа состоит из введения, трёх глав, содержащих 9 параграфов, заключения, списка использованной литературы, включающего 135 наименований, и двух приложений.

Во введении обоснована актуальность темы исследования, определена цель и сформулированы задачи для ее достижения, уточнен предмет и объект исследования, обоснована методология исследования, определена практическая значимость работы.

Первая глава посвящена экономической сущности процесса секьюритизации банковских активов и особенностям его развития на современном этапе.

Вторая глава посвящена анализу кредитной политики российских кредитных организаций в отношении малого и среднего бизнеса, а также - исследованию российской нормативно-законодательной базы, регулирующей процессы секьюритизации активов коммерческих банков. Предлагаются пути по внедрению механизмов секьюритизации.

В третьей главе исследуются практические аспекты реализации модели кредитования малого и среднего бизнеса с инструментами секьюритизации, возможности ее применения, а также – приводятся методические модели, для расчета эффективности данных процессов.

В заключении отражаются основные этапы исследования и содержатся формулировки важнейших теоретических и практических выводов и предложений, позволяющих решить поставленные задачи, а также приводятся идеи для дальнейших исследований.

II. ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ

Теоретические основы секьюритизации банковских активов.

С точки зрения оптимизации банковских активов, экономическая сущность секьюритизации представляет собой привлечение денежных средств для финансирования портфеля активов при минимизации рисков кредитования и ликвидности, путем размещения на финансовом рынке ценных бумаг, источником выплат по которым является этот портфель активов.

Автором сформулировано принципиальное отличие-преимущество процедуры секьюритизации в сравнении с форфейтингом, которое заключается в том, что секьюритизация позволяет продавать долги компаний не только (и не столько) целиком, а путем деления его на более мелкие доли, которые оказываются более привлекательными для широкого круга потенциальных инвесторов по причине их относительной дешевизны (а следовательно - доступности).

Методы, преимущества и недостатки секьюритизации пула кредитов.

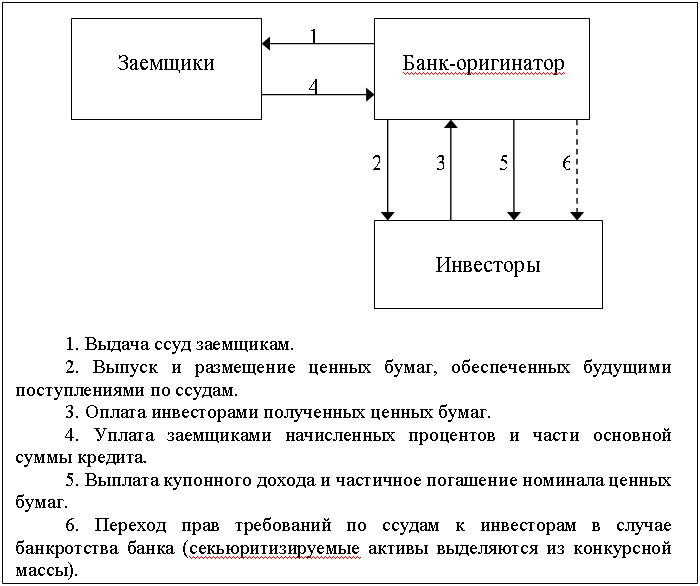

Автором выведено понятие «изолированной секьюритизации» типу механизма, который заключается в выпуске ценных бумаг, обеспеченных пулом активов, остающихся на балансе эмитента.

Рисунок 1. Механизм «изолированной секьюритизации».

Источник: составлено автором.

Исследуя организационные особенности данного вида секьюритизации, как наиболее «компактного» с точки зрения количества участников, исходя из его спецификиавтором был сделан вывод о том, что одна из основных отличительных черт данного механизма заключается в самодостаточности банка-оригинатора в процессе воплощения в жизнь всей процедуры секьюритизации.

Кроме того, автором были сформулированы принципы «бесспорной» передачи активов на SPV (специализированное юридическое лицо) при традиционной секьюритизации: бесспорными и действенными должны быть как основание передачи (договор об уступке прав требований, закладная с передаточной надписью, договор факторинга и т.д.), так и последствия такой передачи (недопущение включения в конкурсную массу при банкротстве оригинатора прав требования, которые уже были переданы SPV).

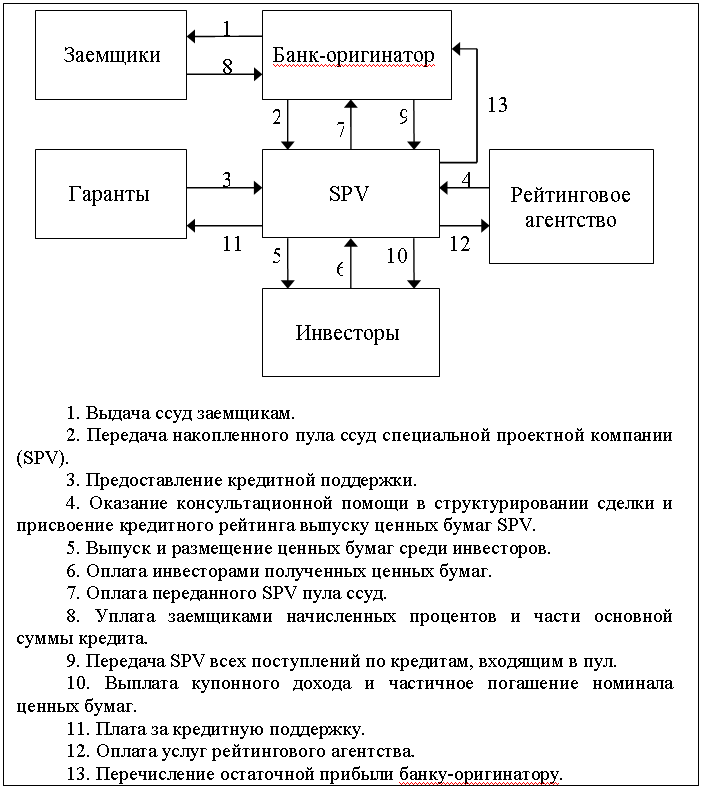

Рисунок 2. Механизм традиционной секьюритизации банковских активов.

Источник: составлено автором.

В процессе изучения преимуществ и недостатков механизмов секьюриизации активов, автором были разработаны критерии подбора подходящей схемы секьюритизации для различных финансовых структур, в том числе - занимающихся кредитованием малого и среднего бизнеса:

| Схема секьюритизации / Размер кредитной организации | Балансовая секьюритизация | Традиционная секьюритизация | Синтетическая секьюритизация |

| Кредитная организация крупных размеров | Возможна организация сделки. Цель - ускорение оборачиваемости средств | Возможна организация сделки. Цель, - ускорение оборачиваемости средств; в роли кондуита – получение комиссионного и остаточного дохода | Возможна организация сделки. Цель – минимизация кредитных рисков |

| Кредитная организация средних размеров | Организация сделки затруднительна. Цель - ускорение оборачиваемости средств | Организация сделки затруднительна, возможно участие в механизме секьюритизации крупного банка. Цель - ускорение оборачиваемости средств | Возможна организация затруднительна. Цель – минимизация кредитных рисков |

| Кредитная организация малых размеров | Организация сделки маловероятна. | Организация сделки маловероятна, возможно участие в механизме секьюритизации крупного банка. Цель - ускорение оборачиваемости средств | Организация сделки затруднительна / маловероятна. |

Рисунок 3. Критерии подбора подходящей схемы секьюритизации для различных финансовых структур и основные задачи секьюритизации.

Источник: составлено автором.

Так, в первой главе диссертации, был сделан вывод, что, так называемая, «балансовая» секьюритизация, в случае, когда в роли обеспечительного актива выступает пул кредитов малому и среднему бизнесу, более всего предназначена для ускорения оборачиваемости средств, размещаемых в форме кредитов, что должно способствовать максимально быстрому росту кредитного портфеля, если получаемые от секьюритизации финансовые ресурсы будут реинвестированы в продолжение экспансии кредитной организации на рынке кредитования. При этом, автором было отмечено, что, данный механизм, является абсолютно контролируемым со стороны банка, но, по причине своей дороговизны, он оказывается доступен исключительно лидерам банковского сектора.

Структура традиционной секьюритизации, позволяет, в первую очередь изолировать кредитное качество выпускаемых ценных бумаг от кредитоспособности банка-оригинатора, что оказывается крайне выгодным для мелких и средних кредитных организаций, не обладающих высокими международными рейтингами, но стремящимися, тем не менее, оптимизировать свой кредитный портфель. Учитывая бớльшую доступность традиционной секьюритизации широкому кругу кредитных организаций, автор охарактеризовал ее, как наиболее подходящую для стран с развивающимся банковским сектором (таких, как Россия), представители которого не могут конкурировать с банками международного уровня по размерам собственного капитала и рыночной капитализации. В случае с кредитованием малого и среднего бизнеса, основная цель применения традиционной схемы секьюритизации совпадает с балансовой - это ускорение оборачиваемости кредитных активов, посредством «досрочного» возврата кредитных средств через механизм секьюритизации.

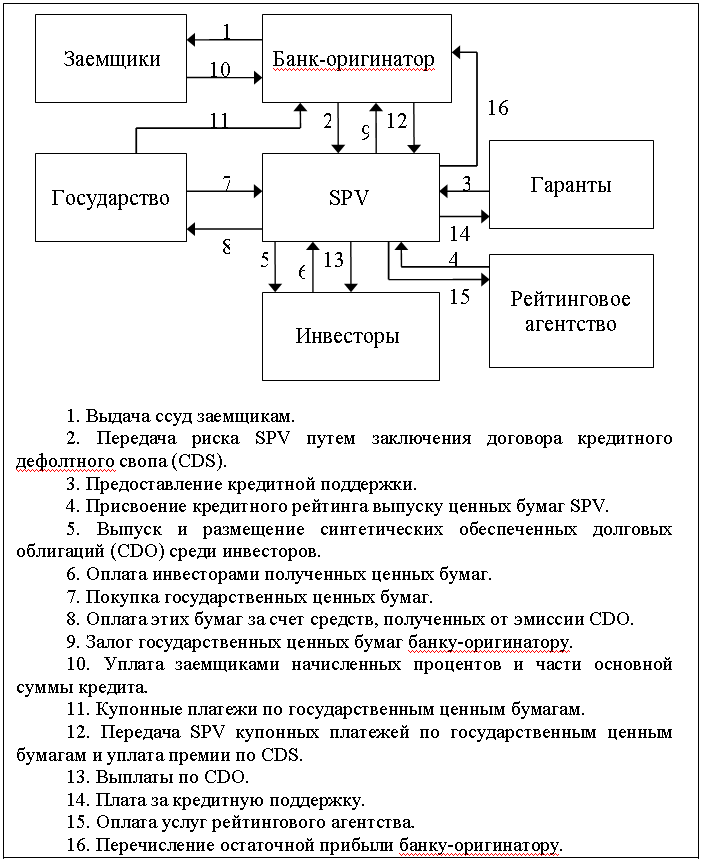

Проанализировав характеристики «синтетической» секьюритизации, автор сделал вывод о том, что она является наиболее подходящим выбором для банка, нацеленного на минимизацию кредитного риска при одновременном освобождении от многих организационных проблем (связанных с продажей активов или налогообложением), ведь данный метод позволяет «хирургически» перенести риски банка на рынок. Учитывая относительную рискованность операций кредитования малого и среднего бизнеса, а также зачастую низкий уровень финансовой устойчивости мелких кредитных организаций, занимающихся данными операциями, можно отметить, что «синтетическая» секьюритизация способна стать одной из основных схем, применяемых развивающимися банками, стремящимися обезопасить себя от колебаний в экономике страны и готовых заплатить за это определенную цену, даже несмотря на то, что такого вида затраты достаточно существенны и способны несколько снизить темпы развития самого банка.

Рисунок 4. Механизм традиционной секьюритизации банковских активов.

Источник: составлено автором.

Во время исследования, автором была выявлена прямая корреляция между развитием так называемого «хищнического кредитования» и активностью применения механизмов секьюритизации, а также дано описание феномена «асимметричности распределения информации» в механизме секьюритизации, как основной причины возникновения указанной корреляции.

С учетом последних событий, произошедших в мировой экономике, связанных с применением механизмов секьюритизации, автором были сформулированы конкретные предложения по усилению контроля за этими сделками, не в ущерб эффективности их применения.

Автор считает, что, речь должна идти не об ограничении разнообразия секьюритизационных схем, а о выработке механизмов усиленного государственного надзора за сделками по рефинансированию кредитных портфелей, с их последующей секьюритизацией, ведь именно этот инструмент оптимизации банковских активов, оказавшись в руках мошенников, сыграл ключевую роль в появлении и развитии, так называемого, «хищнического кредитования» в мире.

Автор отмечает, что для этого потребуется тщательная проработка нормативно-правовой базы, регламентирующей сделки секьюритизации. В случае с РФ, речь пойдет скорее о создании данной базы с нуля, учитывая ее фактическое отсутствие на текущий момент.

Особенности развития российской секьюритизации, в условиях мировой финансовой нестабильности.

Автор полагает, что все условия для успешного развития рынка секьюритизации активов в России, имелись еще до наступления международного финансового кризиса. Таким образом, в процессе исследования, были выявлены факторы, для успешного развития рынка секьюритизации активов в России в посткризисную эпоху:

- увеличение объемов активов, которые могут быть секьюритизированы, в том числе опережающий рост рублевых активов;

- расширение круга потенциальных инвесторов (повышение кредитных рейтингов российских эмитентов, в частности, расширит круг покупателей за счет консервативных инвесторов, а валютная либерализация снимет последние препятствия на пути иностранного капитала в Россию);

- усиление конкуренции, подталкивающее компании к поиску более дешевых ресурсов (по данным «Bloomberg», более высокие кредитные рейтинги еврооблигаций, обеспеченных активами, позволяли российским банкам сократить расходы на их обслуживание);

- увеличение обычной несекьюритизированной задолженности и приближение ее к уровням, превышение которых сопряжено с риском понижения кредитных рейтингов;

- развитие законодательной базы.

Анализ приспособленности российского законодательства к эффективному применению схем по секьюритизации банковских активов.

В рамках проведения полноценного анализа готовности российской правовой базы к массовому внедрению кредитными организациями сделок по секьюритизации пулов своих кредитов малому и среднему бизнесу, автор осуществил три связанных между собой исследования:

- сформулировал, какими основными чертами должна обладать близкая к идеальной для секьюритизации правовая база страны, учитывая необходимость поддержания ее совместимости с международными соглашениями и стандартами;

- определил, насколько правовая база РФ соответствует сегодня заявленным требованиям;

- предложил пути изменения правового климата в России, для приведения его в соответствие с желаемым результатом.

Теория и проблемы финансирования деятельности малого и среднего бизнеса в РФ.

Автором было выявлено наличие «замкнутого круга» в экономике РФ, препятствующего активному развитию малого бизнеса в стране: недостаточность материальной базы «молодых» малых предприятий препятствует получению банковского финансирования на развитие бизнеса; в связи с этим, сформулирована одна из первоочередных задач по стимулированию банковского финансирования малого сектора экономики - разрыв данного «круга» посредством предоставления государственных гарантий и стартового финансирования.

Кроме того, во второй главе диссертации, автором был предложен ряд конкретных мер, по улучшению состояния рынка банковских услуг для малого и среднего бизнеса, в том числе - развитие системы рефинансирования пулов кредитов с применением механизма секьюритизации. Автором было отмечено, что у самих кредитных организаций, на сегодняшний день отсутствуют отработанные инвестиционные банковские технологии, позволяющие нивелировать недостатки процедуры выдачи и сопровождения кредитов малому и среднему бизнесу. Данный факт не позволяет им, в условиях кризиса ликвидности и неплатежей, инвестировать имеющиеся средства в этот перспективный с инвестиционной точки зрения сектор российской экономики. Но, мировая практика показывает, что появление одного из самых прогрессивных и, при этом, неоднозначных сегодня финансовых инструментов - механизма секьюритизации банковских активов, во многом было обусловлено похожими проблемами в банковской системе, с которой столкнулись современные российские банки во взаимоотношении с малым и средним бизнесом.

Автором выявлена определённая корреляция между степенью диверсифицированности источников финансирования кредитной организации и спектром предоставляемых ею кредитных продуктов.

Её присутствие объясняется тем, что возможности привлечения заемщиками ресурсов на рынке капитала определяются наличием надежных финансовых инструментов или схем, обеспечивающих кредиторам получение ресурсов в необходимых объемах, согласованных по срокам и стоимости привлечения со сроками и процентными ставками кредитных активов.

Был сделан вывод, что тема диверсификации финансово-кредитных механизмов в сфере малого и среднего бизнеса в России является на современном этапе развития страны одной из наиболее острых, так как без эффективных, понятных и доступных финансовых механизмов, позволяющих большинству организаций улучшить свою финансовую устойчивость и конкурентоспособность, цели создания среднего класса населения в России достичь будет невозможно.

Методологические особенности создания портфелей кредитов малому и среднему бизнесу, позволяющие проводить сделки секьюритизации.

Автором были определены специальные требования к внутрибанковскому регламенту кредитования малого и среднего бизнеса, позволяющие проводить секьюритизацию – такие, как «прозрачность» и стандартизация самой методики определения кредитоспособности заемщиков, а также возможность быстрого создания достаточных для проведения экономически-оправданной сделки секьюритизации, портфелей кредитов (примерно от $200 млн.), и возможность поддержания приемлемого уровня невозвратов не более 5% от всего портфеля.

Предложены правила и критерии выбора между скоринговой и субъективной методологиями оценки кредитоспособности субъектов малого и среднего бизнеса для целей секьюритизации:

| Методика анализа кредитоспособности / Сумма и срок кредита | Скоринг + рейтинговая оценка | Упрощенная экспертная оценка + скоринг + рейтинговая оценка | Полноценная экспертная оценка + рейтинговая оценка |

| Сумма – до 500 000 руб. Срок – до 6 месяцев | ● | | |

| Сумма – до 500 000 руб. Срок – до 1,5 лет | ● | | |

| Сумма – до 500 000 руб. Срок – свыше 1,5 и до 3 лет | | ● | |

| Сумма – до 2 000 000 руб. Срок – до 1 года | | ● | |

| Сумма – до 2 000 000 руб. Срок – до 2 лет | | ● | |

| Сумма – до 2 000 000 руб. Срок – свыше 2 и до 5 лет | | | ● |

| Сумма – свыше 2 000 000 руб. Срок – до 1 года | | | ● |

| Сумма – до 2 000 000 руб. Срок – до 2 лет | | | ● |

| Сумма – до 2 000 000 руб. Срок – свыше 2 и до 5 лет | | | ● |

Рисунок 5. Степень глубины анализа кредитоспособности заемщика – субъекта малого или среднего предпринимательства, в зависимости от размера и срока кредитования.

Источник: составлено автором.

Методология оценки финансовой эффективности применения механизмов секьюритизации с целью оптимизации кредитных банковских активов. Адаптация к инвестиционному спросу.

Автором была разработана методика оценки рентабельности проведения различных вариантов сделок по секьюритизации кредитов малому и среднему бизнесу.

Посредством проведения математических расчетов, были выявлены наиболее рентабельные схемы секьюритизации для выполнения различных задач, выдвигаемых банковским менеджментом в России.

| Схема секьюритизации / Размер кредитной организации | Балансовая секьюритизация | Традиционная секьюритизация | Синтетическая секьюритизация |

| Кредитная организация крупных размеров | Эффективность в российском правовом поле – средняя / низкая. | Эффективность – высокая. | Эффективность – высокая. |

| Кредитная организация средних размеров | Эффективность – низкая | Эффективность в роли организатора – средняя. Эффективность в роли участника – высокая. | Эффективность – средняя. |

| Кредитная организация малых размеров | Эффективность – низкая | Эффективность в роли организатора – низкая. Эффективность в роли участника – высокая. | Эффективность – средняя / низкая |

Рисунок 6. Результаты оценки экономической эффективности проведения в Российской Федерации различных вариантов сделок по секьюритизации кредитов малому и среднему бизнесу.

Источник: составлено автором.

Были сделаны выводы, о том, что:

- фондирование за счет балансовой секьюритизации, при его проведении в России, в большинстве случаев оказывается более дорогостоящим для банка, чем, к примеру, межбанковское кредитование, что вызвано большим количеством дополнительных расходов, связанных с организацией эмиссии ценных бумаг и неизменностью уровня обязательного резервирования;

- вопрос об участии в схеме традиционной секьюритизации для рядового банка-оригинатора, зависит от степени максимизации эффективной ставки по каждому рефинансированному кредиту или средней эффективной ставки по всему пулу кредитов; а заинтересованность банка-организатора в создании всего классического секьюритизационного механизма зависит от размеров комиссионного дохода от организации и обслуживания сделок, прибыли по остаточному траншу и дохода от размещения остатков на счетах SPV;

- применение синтетической секьюритизации подходит кредитным организациям, которые по тем или иным причинам готовы нести расходы на страхование кредитных рисков, но стремятся избегать лишнего посредничества, возникающего при использовании услуг страховых организаций, одновременно, имея возможность уверенного выхода на фондовый рынок.

В третьей главе диссертационной работы автором также были определены и представлены связи между параметрами продуктов секьюритизации и рыночным инвестиционным спросом на них:

| Схема секьюритизации / Размер кредитной организации | Балансовая секьюритизация | Традиционная секьюритизация | Синтетическая секьюритизация |

| Спекулятивный инвестор | Спрос – высокий, при достижении параметров ценных бумаг: высокая ликвидность и волатильность | Спрос – высокий / средний, при достижении параметров ценных бумаг: высокая ликвидность и волатильность | Спрос – высокий / средний, при достижении параметров ценных бумаг: высокая ликвидность и волатильность |

| Инвестор, ориентированный на регулярное получение процентной маржи | Спрос – высокий / средний, при достижении параметров ценных бумаг: регулярные купонные выплаты | Спрос – высокий, при достижении параметров ценных бумаг: регулярные купонные выплаты | Спрос – средний / низкий, при достижении параметров ценных бумаг: регулярные выплаты вознаграждения по кредитному дефолтному свопу |

| Долгосрочный инвестор | Спрос – высокий, при достижении параметров ценных бумаг: высокий инвестиционный рейтинг | Спрос – высокий / средний, при достижении параметров ценных бумаг: высокий инвестиционный рейтинг | Спрос - низкий |

Рисунок 7. Связи между параметрами продуктов секьюритизации и рыночным инвестиционным спросом на них.

Источник: составлено автором.

Для спекулятивного типа инвестора наиболее привлекательными на рынке секьюритизации могут оказаться ценные бумаги преимущественно крупных, известных банков, имеющих возможность выпускать инструменты, по своим инвестиционным характеристикам близкие к так называемым «голубым фишкам» среди облигаций; но, при этом, можно учитывать, что для трейдеров-спекулянтов не так важны характеристики структуры сделок в пуле кредитов, обеспечивающем выплаты по данным ценным бумагам, как, к примеру, долгосрочным инвесторам.

Сделан вывод, что секьюритизация портфелей кредитов малому бизнесу должна в первую очередь быть ориентирована на инвесторов, озадаченных ежемесячным получением процентной маржи, так как данный вид кредитов, за счет частого применения аннуитетных платежей, способен обеспечивать стабильные выплаты инвесторам; при этом, эффективное предложение соответствующего вида обеспечения платежей по ценным бумагам может исходить от банков любого размера, занимающихся кредитованием малого бизнеса.

Удовлетворение спроса инвесторов, ориентирующихся на получение совокупного средне- и долго-срочного дохода, возможно за счет ценных бумаг, обеспеченных поступлениями по кредитам среднему и крупному бизнесу, частичный возврат основного долга по которым зачастую производится не чаще, чем раз в год или в конце срока действия кредитного договора. Шансов преуспеть в удовлетворении спроса данного круга инвесторов, оказывается больше, опять же, у крупных банков, так как, во-первых, им доступно относительно дешевое зарубежное финансирование и они оказываются способны переуступать инвесторам бớльшую долю процентных поступлений по кредитам, чем банки, лишенные подобных источников; а во-вторых, данные кредитные организации, эмитированные ими ценные бумаги и их клиенты-заемщики зачастую обладают достаточно высокими инвестиционными рейтингами, способными привлекать даже таких избегающих риска игроков на рынке, как, к примеру, пенсионные фонды.

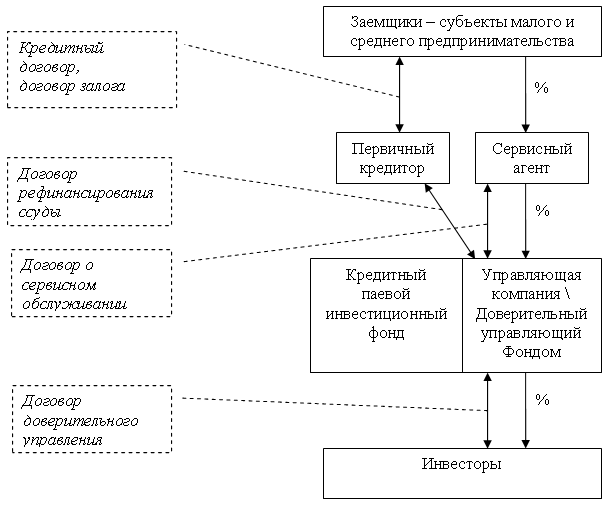

Анализ возможностей применения схемы секьюритизации кредитных активов с использованием специализированных паевых инвестиционных фондов и кондуита.

Автором была аргументирована целесообразность использования кредитных ПИФ для проведения сделок секьюритизации в условиях отсутствия закона «О секьюритизации».

Рисунок 8. Схема договорных отношений в кредитном ПИФ-е, как разновидность классической секьюритизацции.

Источник: составлено автором.

Основная выгода банка от участия в данной схеме, в условиях устойчивой экономической ситуации, заключается, в первую очередь, в минимизации рисков ликвидности и процентной ставки. При этом, такие риски, как кредитный и досрочного погашения, остаются на кредиторе. Не стоит забывать и про норматив достаточности собственного капитала банка (Н1), значение которого не меняется в положительную сторону в процессе участия в рассмотренной разновидности классической секьюритизации, ведь кредиты малому и среднему бизнесу, вплоть до их полного погашения, остаются на балансе у банка.

Автор полагает, что в случае, когда ЗПИФ создается с целью проведения последующей секьюритизации переводимого на него пула кредитов, он фактически превращается в некий подвид SPV. Но, схема с существованием Спец. Юр. Лица, осуществляющего как накопление кредитов, так и эмиссию ценных бумаг оказывается не всегда удобной для Банка, по причине чрезмерной концентрации большого числа функций в рамках одного юридического лица, деятельность которого (паевой фонд или уставный капитал), кроме всего прочего, приходится финансировать из собственных средств.

Кроме того, в данном разделе диссертационной работы, автором были сформулированы критерии выбора количества уровней в механизме кондуитной секьюритизации для финансовых структур различных масштабов.

Трехуровневая структура, учитывая глубокую специализацию ее участников и наличие сложной юридической схемы их взаимоотношений, является наиболее подходящей для крупных транснациональных корпораций или для около-государственных структур, продвигающих ту или иную программу стимулирования кредитования, на уровне целой страны. Но, для более мелких коммерческих структур, использование такой многоуровневой схемы зачастую оказывается нецелесообразным, учитывая незначительные риски возникновения каких-либо противоречий юридического характера внутри цепочки взаимоотношений с кондуитом и необходимость частых трансформаций этой схемы под меняющиеся нужды и задачи структуры. По этой причине, в мировой практике также можно выделить два других, более простых типа секьюритизации с использованием кондуита – одноуровневый и двухуровневый. Согласно первой (одноуровневой) структуре, оригинаторы напрямую продают активы непосредственно кондуиту. Согласно второй (двухуровневой) структуре роль скупщика активов выполняет SPV, накапливающее денежные требования (аккумулятор), которое финансируется кондуитом, размещающим коммерческие бумаги. После накопления пула активов необходимого размера аккумулятор продает активы другому SPV, которое проводит обычную секьюритизацию.

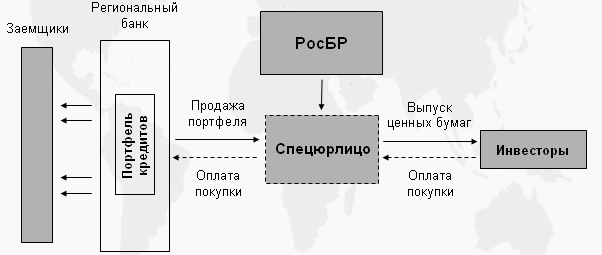

Российский Банк Развития. Его вклад в создание основы для начала массовой секьюритизации кредитов малому и среднему бизнесу в РФ.

В заключительной части третьей главы диссертации, автором было выдвинуто предложение создать на базе ОАО «Российский банк развития» систему потокового рефинансирования пулов кредитов малому и среднему бизнесу коммерческих банков с их последующей секьюритизацией, аналогичную «Унифицированной Системе Рефинансирования Ипотечных Жилищных Кредитов», успешно реализуемой «Агентством по Ипотечному Жилищному Кредитованию»:

Рисунок 9. Анализ возможной структуры потоковой секьюритизации пулов кредитов малому и среднему бизнесу с участием «РосБР».

Источник: аналитические и справочные материалы. - rosbr.ru.

Организация данной платформы для секьюритизации позволит:

- обеспечить банки дополнительным источником финансирования;

- разгрузить их балансы;

- расширить направления кредитования;

- обеспечить доступ к международному рынку капитала.

В процессе исследования, было сделано заключение, что даже, несмотря на попытки внедрения в докризисную эпоху в отечественную банковскую практику разнообразных финансовых инноваций, основу финансового рынка на текущий момент составляет инструментарий позапрошлого века – это акции и облигации. При этом, западные кредитные институты делают акцент не на работу с деньгами, а на работу с рисками. В условиях экономической нестабильности, задачи, которые ставятся и решаются сегодня на развитых рынках, сводятся не к тому, как аккумулировать больше ресурсов, а к тому, как правильно распределить риски. Историческое преобладание доли малого и среднего предпринимательства в экономике развитых стран и связанного с ним банковского кредитования отчасти оправдывает такую ситуацию (финансирование деятельности малого бизнеса – это достаточно рискованные инвестиции, но именно этот предпринимательский сектор является основой для формирования среднего класса населения, в чем заинтересованы правительства западных стран). Тем не менее, в части использования инструмента секьюритизации с целью минимизации рисков, наши банки и экономика существенно отстают от своих западных партнеров.

Несмотря на это, в диссертации был составлен итоговый прогноз, заключающийся в том, что по мере реструктуризации финансового сектора России, укрупнения российских банков (в том числе с применением механизма санации), развития программ кредитования малого и среднего предпринимательства (не без растущей поддержки государства) и страховых схем, секьюритизация, потенциально являясь довольно надежным и доходным финансовым инструментом, будет более востребована в российской практике.

Идеи для дальнейших исследований. По мнению автора, с одной стороны, данная диссертационная работа представляет собой завершенный научный труд, но с другой стороны, она является лишь начальным этапом дальнейших научных исследований применения механизма секьюритизации банковских активов в отечественной практике, поскольку разнообразие видов секьюритизации ссудного капитала позволяет находить применение данному механизму при решении значительно более широкого круга стратегических и тактических задач по оптимизации активов кредитной организации, чем те, которые были рассмотрены в диссертации.

III. ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

Основные результаты и выводы, сделанные в ходе исследования, отражены в семи научных публикациях:

- Иванищев П.А. Асимметричность распределения информации в механизме секьюритизации ссудных активов // Известия Санкт-Петербургского университета экономики и финансов. - № 1(61) – СПб. - 2010. – 0,3 п.л.

- Иванищев П.А. Стимулирование банковского финансирования малого и среднего бизнеса в РФ с помощью развития схем секьюритизации // Сборник докладов 1-й международной научной конференции «Роль финансово-кредитной системы в реализации приоритетных задач развития экономики». Т. II - Изд-во СПбГУЭФ, 2008. – 0,3 п.л.

- Ivanischev P.A. The problem of property in the process of consolidation of bank system // Материалы конференции «International Youth Banking Forum» – СПб.: Изд-во МБИ, 2009. – 0,45 п.л.

- Иванищев П.А. Российская секьюритизация, ипотечные ценные бумаги и глобальный финансовый кризис. Время для подведения итогов. // Сборник научных трудов «Финансовый рынок и кредитно-банковская система России» Выпуск №10 – СПб.: Изд-во «Инфо-да», 2009. – 0,35 п.л.

- Иванищев П.А. Значение денежно-кредитной политики для российского малого бизнеса во время глобального финансового кризиса // Материалы V-й международной научно-практической конференции «Социально-экономическая роль денег в обществе» – СПб.: Изд-во СПбАУЭ, 2008. – 0,25 п.л.

- Иванищев П.А. Кредитные паевые инвестиционные фонды – попытка создания банка «плохих» активов // Сборник докладов «Финансово-кредитные институты Санкт-Петербурга: исторический опыт и современность» – СПб.: Изд-во СПбГУЭФ, 2009. – 0,15 п.л.

- Иванищев П.А., Литун О.Н. Роль механизма секьюритизации ссудных активов в появлении и развитии хищнического ипотечного кредитования в США // Ученые записки «Экономика России в глобальном мире» Выпуск 1 – СПб.: Изд-во МБИ, 2010. – 0,3 п.л. (вклад автора – 0,15 п.л.).