Наумов Фёдор Александрович Развитие моделей формирования персонального инвестиционного портфеля Специальность 08. 00. 10 Финансы, денежное обращение и кредит автореферат

| Вид материала | Автореферат |

СодержаниеI. общая характеристика работы Ii. основные результаты и положения, выносимые на защиту |

- Иванищев Пётр Алексеевич секьюритизация портфеля кредитов малому и среднему бизнесу, 327.59kb.

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Описание дисциплины «Финансы, денежное обращение и кредит», 1984.13kb.

- «Управление процентным риском портфеля гко–офз в посткризисный период» на соискание, 84.14kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 10. «Финансы,, 517.08kb.

- Управление качеством кредитного портфеля коммерческого банка 08. 00. 10 Финансы, денежное, 282.09kb.

- Взфэи фотография Фамилия Имя Отчество, 175.38kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1678.85kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1540.34kb.

- Программа минимум кандидатского экзамена по специальности 08. 00. 10 «Финансы, денежное, 751.04kb.

На правах рукописи

Наумов Фёдор Александрович

Развитие моделей формирования персонального инвестиционного портфеля

Специальность 08.00.10 – Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Москва – 2011г.

Работа выполнена в Российском экономическом университете имени Г.В. Плеханова на кафедре Биржевого дела и ценных бумаг

Научный руководитель – доктор экономических наук, профессор

Болвачев Алексей Ильич

доктор экономических наук, профессор

Ахвледиани Юлия Тамбиевна

кандидат экономических наук

Дробот Леонид Владимирович

ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации»

Официальные оппоненты: –

–

Ведущая организация –

Защита состоится «23» декабря 2011 года в 13 часов на заседании диссертационного совета Д 212.196.02 при ФГБОУ ВПО «Российский экономический университет имени Г.В. Плеханова» по адресу: 117997, Москва, Стремянный пер., д. 36.

С диссертацией можно ознакомиться в библиотеке ФГБОУ ВПО «РЭУ им. Г.В. Плеханова».

Автореферат разослан «23» ноября 2011 года.

Ученый секретарь

диссертационного совета

доктор экономических наук

профессор Маршавина Л.Я.

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования.

Финансовые накопления населения мира составляют около 120 трлн. долларов. Более половины этих активов принадлежит широким массам населения, которые нуждаются в совете по управлению сбережениями. При этом совет должен быть персонифицированным, т.е. учитывать особенности человеческого капитала и потребностей каждого отдельного инвестора.

Доминирующие сегодня в науке и практике модели формирования портфелей ориентированы на институциональных и состоятельных инвесторов, так как не учитывают наличие у инвесторов «внешнего» по отношению к портфелю дохода, прежде всего, заработной платы. Кроме того, в этих моделях не учитываются открытия, сделанные в финансовой науке в последние годы, например, предсказуемость доходностей активов и множественность факторов систематического риска. Актуальным является развитие новой потребительской модели формирования персонального портфеля, учитывающей «внешние» доходы и активы инвесторов, а также новые открытия в финансовой науке. Её использование в интересах широких масс населения повысит эффективность размещения их сбережений.

На рынке капитала появляются и завоёвывают популярность новые доступные (с низкими комиссионными и порогом входа) широким массам населения инвестиционные инструменты, такие как торгуемые на бирже фонды (exchange traded funds, ETF) и розничные структурные продукты. Активы ETF в США достигли почти 1 трлн. долл., а розничных структурных продуктов по всему миру 1,8 трлн. долл. Они дают широким массам доступ к глобальным инвестициям, новым классам активов и деривативным стратегиям. Использование этих продуктов в портфельном инвестировании позволяет структурировать более сложные портфели с более низкими издержками даже при небольшой величине сбережений инвестора. Домохозяйства нуждаются в профессиональном совете о том, как формировать персонифицированный портфель из таких продуктов.

Инновационные Интернет-технологии меняют управление инвестиционными портфелями. Они дают возможность масштабировать персонифицированные инвестиционные советы, которые раньше были доступны только самым состоятельным домохозяйствам, на широкие массы населения.

Высокая конкуренция на рынке капитала в инвестициях (эффективность рынка) и в сфере продаж инвестиционных продуктов мотивирует управляющие компании искать новые модели ведения бизнеса и пути дифференциации от конкурентов. Одна из таких моделей – переориентация с продукта на клиента. Она предполагает использование современных технологий для формирования персонифицированных инвестиционных портфелей для широких масс населения.

Степень научной разработанности проблем формирования инвестиционного портфеля. В российской и зарубежной науке преобладают два подхода к проблеме формирования портфеля: предшествующий и классический. Предшествующий подход, опирающийся на фундаментальный и технический анализ, исследуется с начала XX века и внедрён в практику управления активами. Классический подход, предложенный американским экономистом Марковицем Г., исследуется с середины 20-го века (именно тогда были опубликованы первые работы Марковица Г., Шарпа У., Фамы Е. и других ведущих зарубежных учёных) и также широко используется на практике.

Новый, потребительский подход к формированию персонального инвестиционного портфеля в зарубежной науке начали изучать в 1990-е годы. Однако наука пока предлагает новое решение проблемы формирования портфеля в общем виде, не решая проблем, связанных с её адаптацией к широким массам населения. В настоящее время наблюдается отставание отечественной науки от зарубежной в теоретических исследованиях современной потребительской модели формирования персонального инвестиционного портфеля.

Актуальность и недостаточная научная разработанность вопросов современной потребительской модели формирования портфеля и её адаптации к широким массам населения определили цель и задачи, объект, предмет и методы, информационную базу исследования.

Цель диссертации – развитие моделей формирования персонального инвестиционного портфеля в направлении современной потребительской модели и адаптации к обслуживанию широких масс населения.

Для достижения указанной цели в диссертации решались следующие основные задачи:

- определить систему управления инвестиционным портфелем, ориентированную на создание персонифицированных портфелей для широких масс населения;

- определить профессиональных участников индустрии управления инвестиционным портфелем;

- выявить факторы, оказывающие влияние на развитие индустрии управления инвестиционным портфелем в России и в мире;

- изучить эволюцию теоретических взглядов и практических подходов к моделям формирования инвестиционного портфеля;

- раскрыть потребительскую теорию формирования цен на активы (consumption capital asset pricing model) и современную потребительскую модель формирования портфеля;

- разработать алгоритм выбора оптимального инвестиционного портфеля для широких масс населения, опирающийся на современную потребительскую модель формирования портфеля.

Объектом исследования является система управления персональным инвестиционным портфелем в интересах широких масс населения.

Предметом исследования выступают персональные портфельные инвестиции на рынке ценных бумаг.

Область исследования диссертационной работы соответствует требованиям Паспорта ВАК Минобрнауки РФ по специальности 08.00.10 – «Финансы, денежное обращение и кредит» (экономические науки), а именно: пункт 1.4. – «Современные концепции и теории финансов и их использование в деятельности финансовых институтов»; пункт 1.5. – «Финансовые институты: теория, методология, закономерности развития и совершенствование управления»; пункт 4.7. – «Механизм инвестиционной стратегии сбережений населения»; пункт 4.8. – «Развитие финансовых отношений и принятие финансовых инвестиционных решений в домашнем хозяйстве»; пункт 6.4. – «Теория и методология проблемы портфельной политики в области ценных бумаг».

Теоретическую и методологическую основу диссертации составили работы российских учёных, исследующих проблемы финансового рынка, рынка ценных бумаг, финансовой грамотности: Берзона Н.И., Болвачёва А.И., Буренина А.Н., Галанова В.А., Миркина Я.М. Работы по персональным финансам Екшембиева Р.С., Князева В.Г., Слепова В.А. А также работы зарубежных учёных в сфере финансов, посвящённые проблеме оптимального портфеля, формирования цен на активы, роли управляющих активами: Боди З., Викеира Л., Готзмана В., Дженсен М., Кокрэна Дж., Котликоффа Л., Кэмбела Дж., Лукаса Р., Мертона Р., Марковица Г., Пастора Л., Фамы Е., Френча К., Фрута К., Шарпа Ул., Шиллера Р. и др.

Эмпирическую основу исследования составили действующие нормативно-правовые акты Российской Федерации, данные по курсам ценных бумаг из терминала Bloomberg, статистические и аналитические материалы глобальных инвестиционных банков и консалтинговых компаний, исследования рынка доверительного управления ООО «Управляющей компании «КапиталЪ», интервью и опросы представителей ведущих российских и зарубежных управляющих компаний, пенсионных фондов и банков.

Научная новизна исследования заключается в разработке теоретических, методологических положений и практических рекомендаций по развитию моделей формирования инвестиционного портфеля в направлении современной потребительской модели, ориентированной на создание персонифицированных портфелей в интересах широких масс населения.

На защиту выносятся следующие положения, содержащие научную новизну:

- Введено понятие «система управления персональным инвестиционным портфелем» как совокупность процессов формирование персонифицированных портфелей финансовых активов для представителей широких масс населения с целью повышения эффективности размещения их сбережений, определены профессиональные финансовые посредники, участвующие в этих процессах, а также выявлены факторы развития данной системы.

- Оценены подходы к моделям формирования персонального инвестиционного портфеля по следующим критериям: подходы к гипотезе эффективных рынков; роль управляющего персональным портфелем в процессах персонального инвестирования; используемые модели формирования цен на активы; инвестиционные цели индивидуальных инвесторов; тип инвесторов, для которых разработаны модели формирования портфеля.

- Разработана потребительская модель формирования персонального инвестиционного портфеля, учитывающая отношение индивидуального инвестора к риску, особенности и уровень развития его человеческого капитала, цели, сроки инвестирования, предсказуемость доходности активов, а также факторы систематического риска.

- Выявлены тенденции развития персонифицированного портфельного инвестирования: опережающий рост персональных инвестиционных продуктов, ориентированных на сохранение сбережений пенсионеров в развитых странах; расширение числа пользователей персональными инвестиционными продуктами в развивающихся странах; унификация инвестиционных продуктов в силу высокой конкуренции; расширение альтернативных инвестиций; внедрение новых технологий в финансовое планирование и формирование персональных портфелей.

- Разработан алгоритм формирования персонального портфеля для индивидуального инвестора на основе потребительской модели формирования персонального инвестиционного портфеля.

Теоретическая значимость исследования заключается в развитии теоретических основ портфельной теории и роли управляющего портфелем ценных бумаг в процессе инвестирования, расширении понятийного аппарата управления активами и финансового планирования домохозяйств, систематизации значительного объема данных в области управления активами в России.

Практическая значимость исследования заключается в возможности использования его результатов в управляющих компаниях фондового рынка и в законотворческой и регулирующей деятельности Министерства финансов России и Федеральной службы по финансовым рынкам. На основе изученного в работе иностранного опыта возможно построение в России бизнеса управления персональными инвестиционными портфелями, использующего современные теории, технологии и продукты для продажи данной услуги персонифицированного инвестирования широким массам населения. Результаты исследования могут использоваться в учебном процессе при преподавании дисциплин «Рынок ценных бумаг», «Управление инвестиционным портфелем», «Профессиональная деятельность на рынке ценных бумаг».

Апробация результатов исследования. Результаты диссертационного исследования внедрены в текущую деятельность ООО «Управляющая компания «КапиталЪ», получили одобрение на мастер-классах в рамках Олимпиады «Финансовый Олимп 2011» (проходившей в РЭУ им. Г.В. Плеханова с февраля по май 2011 года), используются в преподавании дисциплин «Управление инвестиционным портфелем» и «Профессиональная деятельность на рынке ценных бумаг».

Публикации. Основные положения и выводы опубликованы в пяти научных статьях общим объемом 2,3 п.л., в том числе две статьи из перечня изданий, рекомендованных ВАК.

Структура работы. Логика исследования определила структуру работы, которая состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

II. ОСНОВНЫЕ РЕЗУЛЬТАТЫ И ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. В диссертации введено понятие «система управления персональным инвестиционным портфелем» как совокупность процессов формирования персонифицированных портфелей финансовых активов для представителей широких масс населения с целью повышения эффективности размещения их сбережений, определены профессиональные финансовые посредники, участвующие в этих процессах, а также выявлены факторы развития данной системы.

В первой половине XX века инвестиции в инструменты фондового рынка и персонифицированный совет по формированию инвестиционного портфеля были доступны лишь самым состоятельным членам общества в Европе и США. Во второй половине XX века произошла демократизация инвестиций: были созданы и получили популярность такие стандартизированные инвестиционные продукты, как взаимные и пенсионные фонды, сделавшие доступными широким массам населения инвестиции в инструменты фондового рынка. Однако открыв доступ к фондовому рынку широкому кругу лиц, эти продукты сохранили привилегию получать персонифицированный инвестиционный совет лишь за самыми состоятельными клиентами – институциональными инвесторами и наиболее богатыми физическими лицами (обычно к таким относят тех, чьё финансовое богатство превышает 1 млн. долл.). В диссертации показано, что в XXI веке происходит новый этап в эволюции управления инвестициями – демократизация персонального инвестиционного совета. В мире формируется система управления инвестиционным портфелем в интересах широких масс. Благодаря данной системе, представители широких масс получают не только доступ к фондовому рынку, но и персональный инвестиционный совет.

Система управления персональным инвестиционным портфелем является совокупностью процессов формирования портфелей финансовых активов для представителей широких масс населения. К процессам формирования портфеля относятся:

- планирование. В рамках этого процесса индивидуальный инвестор и действующий в его интересах управляющий активами определяют цели инвестирования, ограничения, отношение инвестора к риску и особенности его человеческого капитала. Этот процесс определяет входные параметры для процесса приобретения портфеля;

- приобретение портфеля. Данный процесс состоит из анализа доходности, риска и других параметров финансовых активов и приобретения их в портфель в пропорциях, учитывающих выводы, полученные в процессе планирования;

- оценка результатов инвестирования. Этот процесс предполагает анализ результатов инвестирования, внесение корректировок в выводы, полученные в процессе планирования, и в структуру портфеля, созданную в процессе приобретения портфеля.

В диссертации определены финансовые посредники, участвующие в процессах формирования персонифицированных инвестиционных портфелей для представителей широких масс населения:

- управляющие компании, работающие с розничными клиентами и предлагающие им паи взаимных фондов, торгуемых на бирже фондов (ETF) и фондов с целевым возрастом выхода их пайщиков на пенсию;

- управляющие компании и специалисты по финансовому планированию, ориентированные на формирование индивидуальных инвестиционных портфелей для широких масс населения;

- розничные Интернет-брокеры.

В диссертации выявлено главное условие развития системы управления персональным инвестиционным портфелем в интересах широких масс населения. Таковым является развитие моделей формирования персонального инвестиционного портфеля в направлении потребительской модели. Доминирующие сегодня в науке и практике модели формирования портфелей ориентированы не на широкие массы, а на институциональных и состоятельных инвесторов. Эти модели исходят из того, что портфель финансовых активов инвестора является единственным источником его богатства. Они не учитывают наличие у инвесторов «внешнего» по отношению к портфелю дохода, прежде всего, заработной платы. Для представителей широких масс населения необходима модель формирования инвестиционного портфеля, учитывающая наличие «внешних» доходов в виде заработной платы, являющейся для них главным источником средств к существованию.

Кроме того, в диссертации выявлены дополнительные условия развития системы управления персональным инвестиционным портфелем в интересах широких масс населения:

- во-первых, доступные (с низкими комиссионными и порогом входа) широким массам населения инвестиционные инструменты, такие как торгуемые на бирже фонды и розничные структурные продукты. Они дают широким массам доступ к глобальным инвестициям, новым классам активов и деривативным стратегиям. Использование этих продуктов в портфельном инвестировании позволяет структурировать более сложные портфели с более низкими издержками даже при небольшой величине сбережений инвестора;

- во-вторых, инновационные интернет технологии, дающие возможность масштабировать персонифицированные инвестиционные советы, которые раньше были доступны только самым состоятельным домохозяйствам, на широкие массы населения.

2. Оценены подходы к моделям формирования персонального инвестиционного портфеля по следующим критериям: подходы к гипотезе эффективных рынков; роль управляющего персональным портфелем в процессах персонального инвестирования; используемые модели формирования цен на активы; инвестиционные цели индивидуальных инвесторов; тип инвесторов, для которых разработаны модели формирования портфеля.

В результате оценки существующих моделей формирования портфелей по описанным выше критериям предложена классификация подходов к данным моделям (табл. 1). Подходы классифицированы на предшествующий, классический и современный. Названия подходам даны в соответствии с хронологией появления в финансовой науке идей, образующих эти подходы.

Таблица 1.

Подходы к моделям формирования персонального инвестиционного портфеля.

| Критерии классификации | Предшествующий подход | Классический подход | Современный подход |

| 1. Отношение к гипотезе рыночной эффективности. | Его представители не принимают гипотезу. Полагают, что рынок можно обыграть. Опираются для этого на фундаментальный и технический анализ. | Принимают гипотезу эффективных рынков, представителя этого подхода её и разработали. | Принимают гипотезу рыночной эффективности, но с изменениями. |

| 2. Роль управляющего персональным портфелем в интересах клиента. | Максимизация доходности с поправкой на риск. | Предоставить инвестору дешевый доступ к рыночному портфелю. | Выявить, чем клиент отличается от среднего инвестора, предложить ему персональный портфель. |

| 3. Модель формирования цен на активы и факторы риска. | Не предлагает моделей формирования цен на активы, а использует фундаментальный (в нём часто используется модель CAPM) и технический анализ. Предполагает, как правило, что инвесторы не имеют «внешних» активов. | Использует модель CAPM (Capital Asset Pricing Model). Фактор риска – рынок, при этом доходности одинаково независимо распределены во времени, а инвесторы не имеют внешних активов. | Использует модели формирования цен на активы: потребительскую (CCAPM, consumption capital asset pricing model), межвременную (ICAPM, intertemporal), 3-х факторную Фамы и Френча. Факторы риска: рынок, стоимость (value), кредитный (credit), момент (momentum) и др. При этом инвесторы имеют «внешние» активы. |

| 4. Оптимальный портфель для инвестора. | Для формирования оптимального портфеля инвесторы ищут недооценённые бумаги или правильный момент входа в рынок. | Оптимальный портфель для любого инвестора – линейная комбинация рыночного портфеля и безрискового актива. При этом инвесторы отличаются друг от друга только склонностью к риску (теория Марковица). | Инвесторы отличаются склонностью к риску и спецификой своих «внешних» активов, оптимальный портфель учитывает эти особенности. Оптимальный портфель состоит из безрискового актива, рыночного портфеля по Марковицу и портфелей, хеджирующих от специфических рисков и рецессий. |

| 5. Тип инвесторов, для которых разработаны модели, созданные в рамках подхода. | Индивидуальные портфели для институциональных инвесторов и состоятельных физических лиц, стандартизированные – для широких масс населения. | Индивидуальные портфели для институциональных инвесторов и состоятельных физических лиц, стандартизированные – для широких масс населения. | Индивидуальные портфели для институциональных инвесторов, состоятельных физических лиц и широких масс населения. |

3. Разработана потребительская модель формирования персонального инвестиционного портфеля, учитывающая отношение индивидуального инвестора к риску, особенности и уровень развития его человеческого капитала, цели, сроки инвестирования, предсказуемость доходности активов, а также факторы систематического риска.

Потребительская модель формирования персонального инвестиционного портфеля учитывает наличие у инвесторов «внешних» по отношению к портфелю доходов (прежде всего, заработной платы) и активов. При этом модель отражает тот факт, что индивидуальные инвесторы отличаются не только склонностью к риску, как полагает теория Марковица, но и спецификой своих «внешних» активов.

Данная модель опирается на ряд моделей формирования цен на активы: потребительскую (consumption capital asset pricing model), межвременную (intertemporal capital asset pricing model), 3-х факторную модель Фамы и Френча. Соответственно, она предполагает, что рыночный риск является не единственным систематическим фактором риска. Кроме него существуют и такие связанные с рецессиями факторы, как: стоимость (value), кредит (credit), момент (momentum). Инвесторы получают премию не только за принятие рыночного риска, как предполагают классические теория Марковица и модель оценки капитальных активов Шарпа (capital asset pricing model, CAPM), но и за принятие других систематических рисков, обычно связанных с рецессиями в экономике.

Модель полагает, что доходности активов не являются одинаково и независимо распределёнными во времени. Другими словами, модель учитывает горизонт инвестирования: у более долгосрочного инвестора будет более долгосрочный безрисковый актив и больше рискованных активов, чем у среднего инвестора.

В результате модель рекомендует индивидуальным инвесторам, составляющим широкие массы населения, формировать портфели из безрискового актива, рыночного портфеля по Марковицу и портфелей, хеджирующих их от персональных специфических рисков и факторов риска, связанных с рецессий. На основе модели в диссертации разработан алгоритм формирования персонального портфеля для индивидуального инвестора – представителя широких масс населения.

4. Выявлены тенденции развития персонифицированного портфельного инвестирования: опережающий рост персональных инвестиционных продуктов, ориентированных на сохранение сбережений пенсионеров в развитых странах; расширение числа пользователей персональными инвестиционными продуктами в развивающихся странах; унификация инвестиционных продуктов в силу высокой конкуренции; расширение альтернативных инвестиций; внедрение новых технологий в финансовое планирование и формирование персональных портфелей.

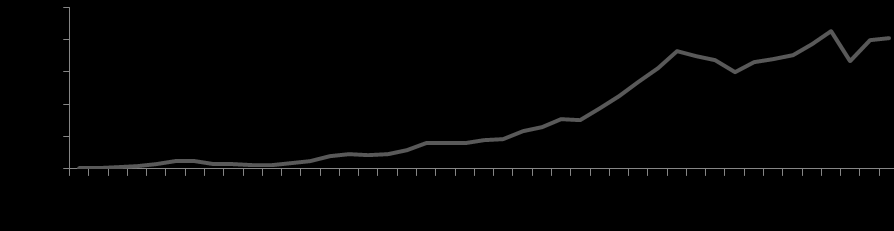

Во второй половине XX века в развитых странах наблюдался рост популярности инвестиций в фондовый рынок и расширение активов пенсионных и взаимных фондов. Так, в США к 2010 году пенсионные активы выросли до 121% ВВП с 25% в 1974 году, а взаимные фонды до 81% с 1% в 1950 году (рис. 1). Происходило это в силу благоприятной демографической ситуации: после второй мировой войны в развитых странах мира произошли бумы рождаемости. Люди, родившиеся в то время, накопили значительные активы, теперь же они выходят на пенсию.

Рис. 1. Отношение активов взаимных фондов к ВВП в США

Пока основная масса населения была в стадии аккумулирования богатства, управляющие компании концентрировалась на создании стандартных продуктов преумножения капитала. Теперь же значительная часть населения в развитых странах находится в пенсионном или предпенсионном возрасте. Целью таких инвесторов является уже не накопление, а сохранение накоплений. Кроме того, цели и ограничения индивидуальных инвесторов становятся менее однородными. В результате, в ближайшие десятилетия будет наблюдаться опережающий рост персональных инвестиционных продуктов, ориентированных на сохранение сбережений пенсионеров.

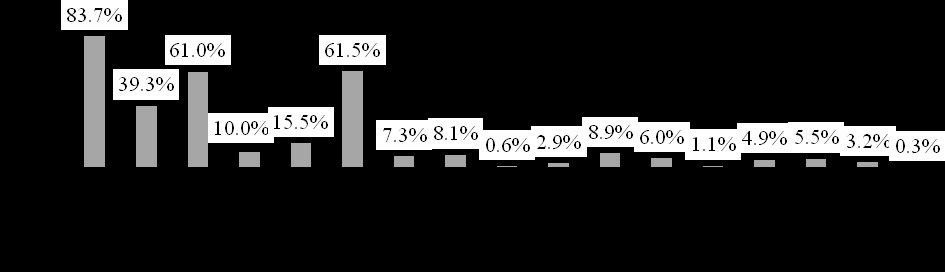

В экономике развивающихся стран персональные инвестиционные продукты пока играют менее значительную роль, чем в развитых странах. Такая мера охвата населения персональными инвестиционными продуктами, как отношение активов взаимных фондов к ВВП в развивающихся странах не превышает 10%, тогда как в США оно составляет более 80%, а во Франции более 60% ВВП (рис. 2).

Рис. 2. Отношение активов взаимных фондов к ВВП, 2010 год

Низкая база создает предпосылки для тенденции расширения числа пользователей персональными инвестиционными продуктами и, как следствие, увеличения активов управляющих компаний фондового рынка. Россия не станет исключением из данной тенденции. Согласно разработанному в диссертации прогнозу, за период с середины 2011 до 2015 года активы в доверительном управлении российских управляющих компаний вырастут почти в 2 раза (табл. 2): с 1,9 до 3,9 трлн. рублей (с 3,1% до почти 4,3% ВВП). Наибольший вклад в прирост активов внесут пенсионные накопления (вырастут с 0,3 до 1,5 трлн. руб.), открытые и интервальные ПИФы (вырастут со 0,1 до 0,3 трлн. руб.).

Таблица 2.

Рост активов инвестиционных продуктов в России до 2015 г., в млрд руб.

| Тип продукта | 2007 | 2008 | 2009 | 2010 | 1П 2011 | 2015 (П) |

| Пенсионные накопления | 39 | 45 | 92 | 175 | 328 | 1451 |

| Пенсионные резервы | 473 | 463 | 564 | 643 | 644 | 888 |

| ПИФы | 179 | 60 | 96 | 121 | 120 | 299 |

| ЗПИФы | 588 | 480 | 226 | 318 | 350 | 467 |

| Другое | 332 | 417 | 390 | 465 | 479 | 774 |

| Всего активы | 1610 | 1465 | 1369 | 1722 | 1920 | 3879 |

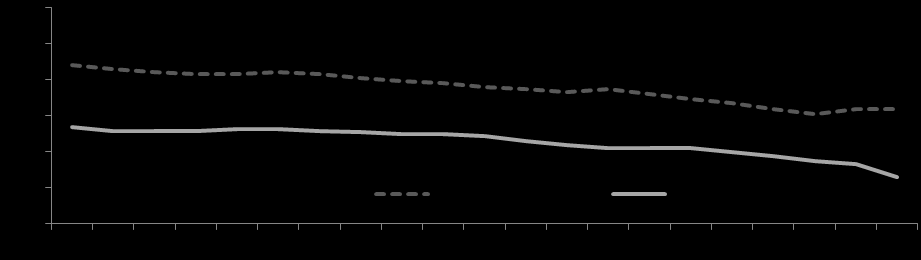

В управлении активами по всему миру также сформировалась тенденция унификации инвестиционных продуктов. Унификация продуктов (commoditization) – это ситуация в любой индустрии, когда в результате насыщения спроса, усиливающейся конкуренции, технического и научного прогресса различия между продуктами стираются. Потребитель начинает воспринимать продукты разных фирм, как одинаковые, а фирмам остаётся лишь конкурировать по цене. В результате роста активов в управлении, растущей эффективности традиционных рынков капитала, появления теории Марковица, новых технологий, растущей доли дешёвых пассивных инвестиций (в США от 20 до 50% портфелей акций пенсионных и взаимных фондов инвестируется пассивно) происходит размытие различий в глазах потребителей между инвестиционными продуктами, предлагаемыми различными управляющими компаниями. В результате, комиссии за управление снижаются: в США в индустрии взаимных фондов снижение комиссий происходит уже больше двух десятилетий (рис. 3), а комиссии пассивных фондов уже приблизились к уровню в 10 базисных пунктов (0,1%) от активов.

Рис. 3. Ежегодные расходы владельцев паёв взаимных фондов в США, в базисных пунктах от стоимости активов

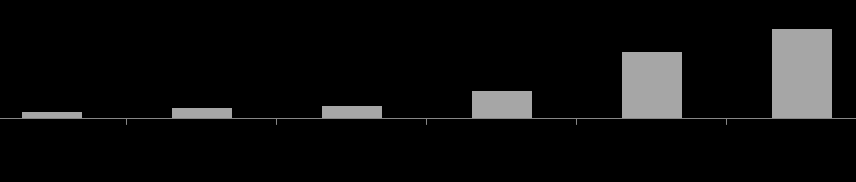

В поисках менее эффективных рынков и спасения от унификации продуктов управляющие компании по всему миру начали развивать направление альтернативных инвестиций. Сейчас в мире существует около 10 000 хедж фондов, а их активы под управлением составляют почти 2 трлн долл. Вложения в фонды прямых инвестиций составляют около 2,4 трлн долл. Пока индустрии управления активами удаётся зарабатывать в альтернативных активах более высокие комиссионные, чем в традиционных активах (рис. 4).

Рис. 4. Средние расходы пенсионных фондов в США и Канаде по продуктам, в процентах от СЧА

Кроме того, в мире сформировалась тенденция внедрения новых технологий в финансовое планирование и формирование персональных портфелей. Технологии уже изменили брокерскую деятельность и осуществление операций с ценными бумагами, учёт ценных бумаг, теперь они меняют услугу формирования портфеля и способы её масштабирования на широкие массы населения. Так, уже сейчас более половины американских домохозяйств готовы получать финансовые советы не в форме личного общения с консультантом, а в Интернете. В США такие компании, как Financial Engines построили успешные бизнесы продажи услуг формирования индивидуальных портфелей широким массам населения с использованием Интернета.

5. Разработан алгоритм формирования персонального портфеля для индивидуального инвестора на основе потребительской модели формирования персонального инвестиционного портфеля.

Алгоритм формирования персонального портфеля для индивидуального инвестора приведен на рис. 5. Он объединяет два процесса формирования портфеля, входящих в систему управления персональным портфелем: процессы планирования и приобретения портфеля. В основе алгоритма формирования персонального инвестиционного портфеля лежит потребительская модель формирования портфеля, анализ отличий отношения индивидуального инвестора к риску, особенностей его человеческого капитала, целей, сроков инвестирования в сравнении со средним инвестором.

Рис. 5. Алгоритм формирования персонального портфеля для индивидуального инвестора

Создание инвестиционного портфеля начинается с анализа отношения инвестора к риску в сравнении со средним инвестором: если он менее терпим к риску, то он покупает меньше рискованных активов, и наоборот. Затем инвестор определяет свой инвестиционный горизонт: у более долгосрочного инвестора будет более долгосрочный безрисковый актив и больше рискованных активов, чем у среднего инвестора.

На следующем шаге инвестор определяет, чем его «внешние» активы и доходы отличаются от среднего, а затем страхует (хеджирует) себя от своих специфических рисков с помощью финансовых активов. Например, если инвестор работает в металлургической компании, то он воздерживается от инвестиций в акции стальных компаний.

После этого инвестор определяет свою относительную чувствительность к систематическим рискам (она зависит от его «внешних» доходов и активов). Он инвестирует больше, чем средний инвестор, в те факторы риска, к которым его чувствительность относительно ниже. Вкладывает меньше, чем средний инвестор, в те систематические факторы риска, к которым он относительно более чувствителен.

После проведённого анализа инвестор вкладывает свои сбережения в рыночный портфель с изменениями, сделанными на всех шагах алгоритма. При этом он старается минимизировать налоги и транзакционные издержки.

В заключении диссертации приведены основные выводы и рекомендации.

Основные результаты диссертационного исследования нашли своё отражение в следующих публикациях автора:

- Наумов Ф.А., Роль управляющего портфелем ценных бумаг // «Интеграл» – Москва: 2011, №5, 0,5 п.л. (издание, рекомендованное ВАК)

- Наумов Ф.А., Болвачёв А.И., Прогноз развития пенсионной системы и индустрии управления пенсионными активами в России // Вестник РЭА им. Г.В. Плеханова – Москва: 2011, № 5(41), 0,5 п.л. (издание, рекомендованное ВАК)

- Наумов Ф.А., Реструктуризация корпоративных долгов (рублевых облигаций) // «Рынок ценных бумаг» – Москва: 2009, №9/10, 0,5 п.л.

- Наумов Ф.А., Болвачёв А.И., Перспективы Москвы как мирового финансового центра // «Депозитариум» – Москва: 2009, №9, С. 4-8, 0,5 п.л.

- Наумов Ф.А., Болвачёв А.И., Создание в Москве международного финансового центра // «Финансы, деньги, инвестиции» – Москва: 2011, № 1(37), 0,3 п.л.

НАУМОВ ФЕДОР АЛЕКСАНДРОВИЧ (Россия)

Развитие моделей формирования персонального инвестиционного портфеля

В диссертации введено понятие «система управления персональным инвестиционным портфелем» как совокупность процессов формирования персонифицированных портфелей финансовых активов для представителей широких масс населения с целью повышения эффективности размещения их сбережений; оценены подходы к моделям формирования персонального инвестиционного портфеля; разработана потребительская модель формирования персонального инвестиционного портфеля; выявлены тенденции развития персонифицированного портфельного инвестирования в мире и в России; разработан алгоритм формирования персонального портфеля для индивидуального инвестора.

NAUMOV FEDOR (Russia)

The development of personal portfolio construction models

Dissertation thesis introduces the concept of "personal investment portfolio management system" as an aggregation of personified investment portfolio construction processes, aimed to increase the efficiency of savings allocation for a wide range of individual investors. Dissertation evaluates approaches to personified investment portfolio construction models; develops a consumption based model of personal investment portfolio construction; reveals recent trends of personified investment portfolio development in Russia and World over; elaborates the algorithm of development of personified investment portfolio for a wide range of retail investors.