Рынок производных ценных бумаг фьючерсные контракты

| Вид материала | Документы |

- Вопросы к экзамену по дисциплине «Рынок ценных бумаг», 1386.38kb.

- Программа дисциплины Рынок ценных бумаг (Мировой фондовый рынок) для специальности, 145.23kb.

- Задачи: дать студентам понимание сущности и видов ценных бумаг; познакомить с профессиональной, 14.72kb.

- 2. Законодательство рф, регламентирующее функционирование рынка ценных бумаг, 495.27kb.

- Рынок ценных бумаг и фондовая биржа оглавление: Глава 16. Рынок ценных бумаг и фондовая, 520.8kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Экзаменационные вопросы по дисциплине «Рынок ценных бумаг», 20.04kb.

- Вопросы для подготовке к экзамену по дисциплине «Рынок ценных бумаг», 44.5kb.

- Контрольная работа по предмету: рынок ценных бумаг на тему: Портфели ценных бумаг, 175.08kb.

2. ФОРВАРДНЫЕ КОНТРАКТЫ

Как заключаются форвардные контракты на валюту?

Форвардный валютный рынок имеет давнюю историю и получил широкое развитие в мировой практике. Более того, этот контракт в данном случае является высоко ликвидным инструментом, им оперируют многие

крупные банки и финансовые компании, которые ведут торговлю от своего имени и для своих многочисленных клиентов по электронным сетям на мировых валютных рынках.

Если форвардный валютный курс превышает курс спот, то о валюте говорят, что она котируется с премией. Например, если курс спот в мо мент заключения контракта составляет 1 ф. ст. = 1,63 дол., а форвардный курс на 6 месяцев - 1 ф. ст. = 1,68 дол., то о фунте говорят, что он идет с премией. Если форвардный курс ниже наличного, то валюта идет со скидкой (с дисконтом).

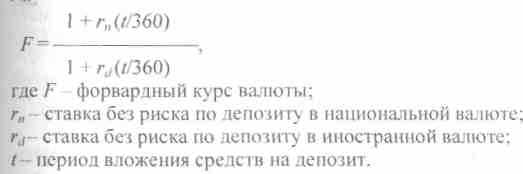

Форвардная цена валюты определяется на основании паритета процентных ставок, который указывает, что инвестор должен получать одинаковый доход от размещения средств под процент без риска как в национальной, так и в иностранной валюте. В противном случае возникает возможность совершить арбитражную операцию. В связи с этим форвардная цена валюты может определяться в соответствии со следующим выражением:

Пример определения форвардного курса.

Курс доллара равен 5,500 грн., ставка без риска на три месяца по депозиту в национальной валюте - 15%, по долларовому - 6%. Определить трехмесячный форвардный курс. 1+0,15(3/12)

F= 5,500 ■ = 5,6219 грн.

1+0,06(3/12)

Есть основания считать, что форвардный курс валюты соответствует ожидаемому обменному курсу. Участники сделок строят прогнозы относительно уровней будущих обменных курсов и если форвардные курсы отличаются от их ожиданий, появляются довольно широкие возможности для получения спекулятивной прибыли. Одновременно погоня за спекулятивной прибылью будет способствовать приближению форвардного курса к ожидаемому.

В связи с этим форвардные и фьючерсные цены часто используются участниками рынка в качестве источников ценовой информации.

Какие бывают арбитражные форвардные операции?

Географический арбитраж.

Бывают ситуации, при которых на двух разных рынках, т.е. в разных странах одна и та же валюта имеет разную цену. В этих случаях возникает возможность совершить арбитражную операцию за счет нарушения паритета в разных местах. Действия арбитражеров по покупке-продаже валюты обычно оказывают выравнивающее воздействие на валютные курсы. Причем это происходит достаточно быстро и без затрат средств участниками рынка.

Пример географического арбитража.

Если в какой-то момент в Нью-Йорке форвардный курс доллара к марке на срок 90 дней равен 0,648, а во Франкфурте курс марки к доллару 1,510, то прежде всего определяем курс марки к доллару для США. 1 1

марка/доллар =---------------------=------------= 1,543 марки за один доллар.

доллар/марка 0,648

Поскольку курсы в двух странах не равны и марка дешевле в Нью-Йорке, то возникает возможность совершить арбитражную операцию. Для этого покупается форвардный контракт на марку в Нью-Йорке по форвардному курсу 0,648 и продается аналогичный контракт во Франкфурте по курсу 0,662. Через 90 дней необходимо заплатить 0,648 дол. за одну марку в Нью-Йорке и продать ее по контракту по цене 0,662 во Франкфурте. В результате операции при объеме сделки 1 млн марок прибыль составит: (0,662 - 0,648) • 1 000 000 = 14 000 дол.

Активное проведение участниками валютного рынка (трейдерами) арбитражных операций в этих двух городах (покупка контракта в одном городе и немедленная продажа в другом) очень быстро приводит к изменению форвардных котировок и возможность проведения описанных арбитражных операций прекращается.

Аналогичным образом можно определить понятие межбиржевого арбитража, т.е. проведение операций одновременно на двух биржах.

Арбитраж по кросс-курсам.

Если рассматривать три валюты, то обычно известны форвардные курсы по крайней мере между двумя парами валют. Например, три валюты: А, Б и В. Существуют форвардные курсы А к Б и А к В. Тогда должно существовать определенное соотношение и для валют Б и В при отсутствии непосредственно форвардного курса Б к В. Такое соотношение для этих валют называется кросс-курсом и при наличии благоприятных соотношении курсов валют и кросс-курса можно провести арбитражную операцию с покупкой и продажей форвардных контрактов.

Процентный арбитраж.

В соответствии с теоремой о паритете процентных ставок вкладчик должен получить в данный период один и тот же уровень доходности на свои инвестиции в инструменты без риска как в одной, так и в другой стране. Благодаря этому ставки процента и обменные курсы валют увязываются определенным соотношением в единую систему, нарушение которой приводит к возможности проведения арбитражных операций. Такой тип арбитражной операции, включающей открытие позиции на рынке спот с одновременным заключением форвардного контракта для последующего конвертирования валюты по выгодному курсу, называется процентным арбитражем.

129. Возможно ли продление форвардного контракта?

Для форвардных валютных сделок имеются общепринятые и стандартные сроки исполнения контрактов: 1, 2, 3, 6 и 12 месяцев. Некоторые товарные биржи, практикующие заключение форвардных контрактов (например, аграрные), также устанавливают стандартные сроки исполнения контрактов. Форвардная сделка с нестандартным сроком - это сделка, срок которой приходится на период между двумя стандартными сроками, например, 9 месяцев. Валютный курс для форвардного контракта с нестандартным сроком экстраполируется.

Обычно продление сроков форвардных контрактов не практикуется. Если лицу, заключившему форвардный контракт, требуется произвести его продление, то для этого требуется урегулировать условия первого контракта посредством заключения встречного контракта и согласования условий нового контракта.

Как проводится хеджирование с помощью форвардной операции?

Форвардные контракты позволяют произвести хеджирование при операциях покупки и продажи валюты. Пусть фирма NN должна приобрести через три месяца валюту и опасается неблагоприятного изменения курса валюты. Поэтому фирма решает заключить форвардный контракт на по купку 10 тыс. долларов, что позволит хеджировать валютный риск. В момент заключения контракта курс спот составлял 5 грн. за 1 дол., а трехмесячный форвардный курс по контракту - 5,1 грн. за 1 дол. Следовательно. затраты на покупку валюты по контракту будут равны 51 тыс. грн. Если даже через три месяца в день исполнения контракта курс спот повысится до 5,34 грн. за 1 дол., то все равно затраты фирмы на покупку валюты составят прежнюю, заранее оговоренную сумму 51 тыс. грн. А если фирма не заключила бы форвардный контракт, то появились бы потери за счет покупки валюты по более высокому курсу (за 53,4 тыс. грн.).

Однако если курс спот через три месяца или к моменту истечения контракта после его заключения будет ниже 5,1, то неизбежно появляется упущенная выгода за счет необходимости покупки по более высокому курсу, чем возможно было бы купить по курсу спот.

Таким образом, преимущество форвардной операции заключается в отсутствии предварительных затрат при заключении контракта и защите от неблагоприятного изменения цены актива на рынке спот. Наряду с этим при форвардных операциях выше риск потерь, так как эти сделки заключаются вне биржи, которая может брать на себя определенную ответственность за исполнение сделки.

Каким образом определяется форвардная цена?

Определение форвардной цены в каждый момент времени может производиться в соответствии с двумя основными методиками. Во-первых, ее можно определять как следствие будущих ожиданий участников срочного рынка относительно будущей цены спот. В этом случае ситуация исследуется и строятся прогнозы методами фундаментального анализа. Участники рынка и аналитики пытаются учесть и анализировать всю доступную им информацию относительно текущей и будущей конъюнктуры и на основании этого определить будущую цену спот. Поэтому ранее говорилось, что форвардные цены иногда используются как источник информации для прогнозирования будущих цен.

Во-вторых, можно определять форвардную цену на основании арбитражного подхода к формированию цен. Эта методика базируется на том. что существует взаимосвязь между форвардной и текущей спотовой ценой. Инвестор, принимая финансовое решение о приобретении базисного актива, должен быть безразличен: купить ли ему этот актив на спотовом рынке сейчас или по форвардному контракту в будущем. При этом форвардная цена определяется с учетом ставки без риска.

При определении форвардной цены исходят из предположения, что инвестор в конце срока действия контракта должен получить одинаковый финансовый результат как от покупки форвардного контракта, так и от покупки самого актива.

В момент заключения контракта форвардная цена равна цене поставки. Например, если по старым контрактам со сроком исполнения 1 декабря цена исполнения была установлена в 24,5 грн., а по новому контракту, заключенному через некоторый период, например, через день с тем же сроком, цена исполнения устанавливается уже на уровне 24,6 грн., то последняя величина и является форвардной ценой по данному активу и в данный момент. Ясно, что форвардная цена будет меняться в зависимости от конъюнктуры рынка, т.е. в зависимости от ожиданий участников рынка относительно будущей цены спот на данный актив и на дату исполнения.

Как могут заключаться форвардные валютные контракты в Украине?

В соответствии с принятыми Национальным банком Украины правилами выпуска и обращения валютных деривативов целью форвардного валютного контракта (ФВК) является стремление предупредить потери (хеджирование рисков) при изменении курсов валют и процентных ставок по депозитам в иностранной валюте в будущем.

Уровень риска по ФВК определяется двумя способами. Во-первых, как разница между согласованной сторонами процентной ставкой по ФВК и ставкой ЛИБОР (или ее аналогом). Во-вторых, как разница между курсом валюты по ФВК и рыночным спот курсом валюты. Причем ставка ЛИБОР и валютный спот-курс берутся на дату расчетов по этому контракту.

Продавать (передавать) обязательства по ФВК другим лицам может как продавец, так и покупатель в любое время до окончания срока его действия (ликвидации). Но для этого продавец обязан получить предварительное согласие покупателя ФВК. Если же подобная операция осуществляется покупателем, то продажу (передачу) обязательств по контракту можно проводить без согласования с другими сторонами ФВК. Изменения и дополнения в ФВК могут вноситься только при согласии обеих сторон. Эти изменения должны оформляться в письменной форме.

Расторгнуть соглашение по ФВК можно в том случае, если одна из сторон отказалась от его выполнения, а другая сторона согласна с решением партнера. Также возможно расторжение контракта в случаях, предусмотренных действующим законодательством.

При первичной продаже ФВК в нем должны указываться: место и дата его заключения, официальные названия сторон, вид и сумма валюты, которая является предметом контракта, даты платежа и поставки валюты, а также другие реквизиты, определяющие права и ответственность сторон.

Покупателями и продавцами ФВК могут быть банки резиденты и нерезиденты Украины.

Каковы основные различия между фьючерсными и форвардными контрактами?

Как видно из приведенного описания фьючерсных и форвардных контрактов, между ними много общего. Тем не менее, имеются и существенные различия, которые перечислены в следующей таблице.

| Показатель | Форвард | Фьючерс | | |

| 1 | 2 | 3 | | |

| 1. Размер поставки | Согласовывается покупателем и продавцом | Стандартизирован | | |

| 2. Время поставки | Наступает через срок, оговариваемый сторонами при заключении контракта | Стандартизировано биржей | | |

| 3. Качество товара | Согласовывается покупателем и продавцом. Товар другого качества продается соответственно со скидкой или премией | Стандартизировано биржей, отклонения от стандарта крайне невелики | | |

| 4. Цена актива (товара) | Согласовывается покупателем и продавцом | Определяется в процессе открытого торга на бирже | | |

| 5. Выполнение контракта | Контракт заканчивается поставкой наличного актива | Чаще всего контракт ликвидируется противоположной сделкой | | |

| 6. Гарант сделки | | Клиринговая палата биржи | | |

| 7. Регулирование сделок | Нормы НБУ по валютным форвардным контрактам; национальное законодательство | Законодательство о фьючерсной торговле (об операциях с дерива-тивами) | | |

| 1 | 2 | 3 | ||

| 8. Публикация информации по сделкам | Необязательна и ограничена | Обязательна, производится биржей | ||

| 9.Торговля | Внебиржевая, редко биржевая | Только биржевая | ||

| 10. Возможность досрочного закрытия позиции | Чаще всего нет или существенно затруднена | Имеется, путем заключения противоположной сделки | ||

| 11. Доступность | Не является общедоступным | Равная доступность профессиональным и непрофессиональным участникам рынка | ||

| 12. Расчеты | При окончании срока действия контракта | Проводятся биржей ежедневно по результатам торгов | ||

| 13. Дополнительны требования и расходы | : Комиссионные платежи, если сделка заключается через посредника | В расчетную палату вносятся гарантийные депозиты (начальная маржа) Платятся комиссионные, биржевые сборы | ||

| 14. Ликвидность | Низкая | Высокая | ||

| 15. Риск срыва поставки | Имеется | Отсутствует, поставка гарантируется биржей | ||

3. ОПЦИОННЫЕ КОНТРАКТЫ

Опционные контракты представляют собой производные ценные бумаги, в основе которых лежат разнообразные активы. Суть и удобство опциона как контракта заключается в том, что он предоставляет одной из сторон право решения исполнить контракт или отказаться от его исполнения в оговоренный контрактом срок.

Опционом называется стандартный контракт, который удостоверяет право (но не обязанность) его владельца на приобретение или продажу фиксированного количества базового актива по установленной цене в срок, определенный в нем.

Этот контракт заключается между двумя сторонами, одну из которых можно назвать инвестором или покупателем контракта (держателем), и второй стороной, которую называют эмитентом или продавцом (иногда эту сторону называют надписателем опциона).

Продавец по опциону (надписатель) - лицо, которое согласно опциону обязуется продать или купить базовый актив опциона, если его держатель выразит такое желание.

Покупатель по опциону (держатель) - лицо, которое согласно опциону имеет право (но не обязанность) купить (продать) базовый актив опциона.

Таким образом, это контракт, заключенный между продавцом, который выписывает и продает опцион как ценную бумагу, и покупателем, который покупает его и получает право купить или продать указанные в опционе активы (например, акции). В опционе также указываются цена, количество и срок исполнения контракта. В момент покупки опциона не продаются и не покупаются указанные в нем активы, а покупается только право в будущем совершить сделку по их покупке или продаже. В настоящее время в биржевой практике западных стран опционные контракты заключаются на различные базисные активы: акции, индексы, процентные ценные бумаги, валюту, товары и т.д.

Цена исполнения (выполнения) - оговоренная в контракте цена базисного актива, согласованная в опционном контракте, цена, по которой в Дальнейшем может быть реализована сделка, т.е. куплены или проданы оговоренные в контракте активы (цена-страйк, или иногда говорят - цена столкновения). Таким образом, это цена базового актива, по которой при исполнении обязательств по опциону осуществляются расчеты.

Срок действия опционного контракта, или срок исполнения указывается в контракте, и это может быть 3, 6, или 9 месяцев со дня составления Контракта, это фиксированная дата, которая устанавливается биржевыми правилами. Продление срока действия опционного контракта при биржевой торговле не допускается.

Функцию цены опциона выполняет премия, которую покупатель опциона выплачивает продавцу за право купить или продать определенный актив в будущем. Также владелец имеет право отказаться от исполнения опциона, если само исполнение принесет убытки (с учетом необходимости выплаты комиссионных и других платежей), имеет право реализовать опцион на рынке. Для этого не требуется согласия надписателя опциона.

Существуют опционы на покупку и опционы на продажу. Название контракта определяется по отношению к покупателю опциона как ценной бумаги в зависимости от того права, которое получил покупатель опциона.

Покупатель опциона на покупку получает право купить определенное количество активов (например, акций) по заранее оговоренной цене. Этот опцион по международной терминологии называется колл (Call).

Покупатель опциона на продажу получает право на продажу определенного количества активов по заранее оговоренной цене. Этот опцион называется пут (Put).

Существуют две системы биржевых опционных контрактов.

1. Европейские опционы. Исполнение допускается только на определенную в контракте дату или в течение ограниченного периода исполнения (не более нескольких дней) до срока истечения контракта.

2.