Обеспечение устойчивОГо развития малого предпринимательства в сфере промышленного производства

| Вид материала | Документы |

- Рекомендации «круглого стола» на тему: «Законодательное обеспечение развития малого, 89.68kb.

- Задачи: развитие малого бизнеса и предпринимательства, создание благоприятных условий, 362.12kb.

- Резолюция районного форума «Состояние перспективы развития малого предпринимательства, 58.25kb.

- Цели программы содействие созданию объектов малого предпринимательства; поддержка, 420.6kb.

- Федеральные программы поддержки малого предпринимательства глава Система государственной, 632.64kb.

- Рилагаемую долгосрочную целевую программу "Развитие и государственная поддержка малого, 518.29kb.

- Итоги работы в 2011 году отдела развития предпринимательства Министерства инвестиций, 119.1kb.

- Понятие и особенности развития малого предпринимательства на современном этапе Захарченко, 69.89kb.

- Концепция развития малого предпринимательства в Санкт-Петербурге I. Введение, 308.37kb.

- Правительство мурманской области постановление от 24 апреля 2009 г. N 191-пп/10 о порядке, 160.83kb.

8. Метод налогообложения малых предпринимательских структур и алгоритм по формированию оптимальной налоговой нагрузки, исходя из принятого режима налогообложения

Исследования состояния налогообложения малого предпринимательства позволило констатировать, что данный сектор экономики является существенным источником доходов в консолидированный бюджет страны, однако, темпы роста задолженности этой категории налогоплательщиков стремительно растут (рис.3). Установлено, что за последние годы задолженность по налогам существенно выросла, что отражает как общие тенденции состояния малого предпринимательства, так и частные, в первую очередь несовершенное налоговое законодательство, стимулирующее увеличение налоговой нагрузки.

Рис. 3 Динамика доходов и задолженности по налогам в

консолидированный бюджет РФ (построено автором по данным

Российского статистического сборника, 2007 г)

В диссертационном исследовании отмечено, что структура малого предпринимательства в России представлена либо отраслями, которым законодательством не оставлено права добровольного выбора системы налогообложения, либо малые предприятия возникают в результате реализации схем налоговой оптимизации осуществления среднего и крупного предпринимательства в промышленности, строительстве, торговле и других отраслях. По мнению автора, несовершенство налогообложения – состоит, в неравенстве условий в уплате налогов субъектами малого предпринимательства при получении убытка в ходе предпринимательской деятельности.

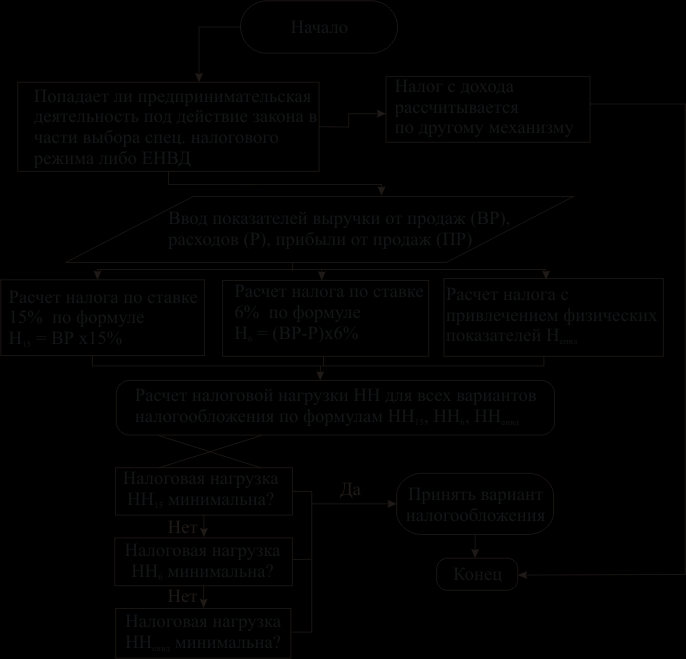

Учитывая положения законодательных актов Российской Федерации, принципы налогообложения предпринимательских структур, опыт развитых стран в налогообложении субъектов предпринимательства, в исследовании предложено, на уровне госполитики реализуемой в отношении малого предпринимательства предоставить малым предприятиям право, не зависимо от вида деятельности, самостоятельного выбора системы налогообложения в части специальных налоговых режимов, ЕНВД или патента, тем самым, закрепив за ними равенство в предоставляемых на государственном уровне льготах.

Разработанный автором алгоритм выбора и обоснования налогового режима для малых предприятий, в случае внесения изменений в налоговое законодательство, может быть использован малыми предприятиями при их создании, и позднее на этапе функционирования и развития (рис.4).

Рис. 4 Алгоритм принятия управленческого решения по оптимизации режима налогообложения малой предпринимательской структуры

Данное нововведение позволит повысить жизнеспособность малых предприятий, сократить теневой сектор экономики и облегчить налоговое бремя малого предпринимательства

9. Система автоматизированного управленческого учета и

контроля над устойчивым функционированием малых

предпринимательских структур формы ПБЮЛ

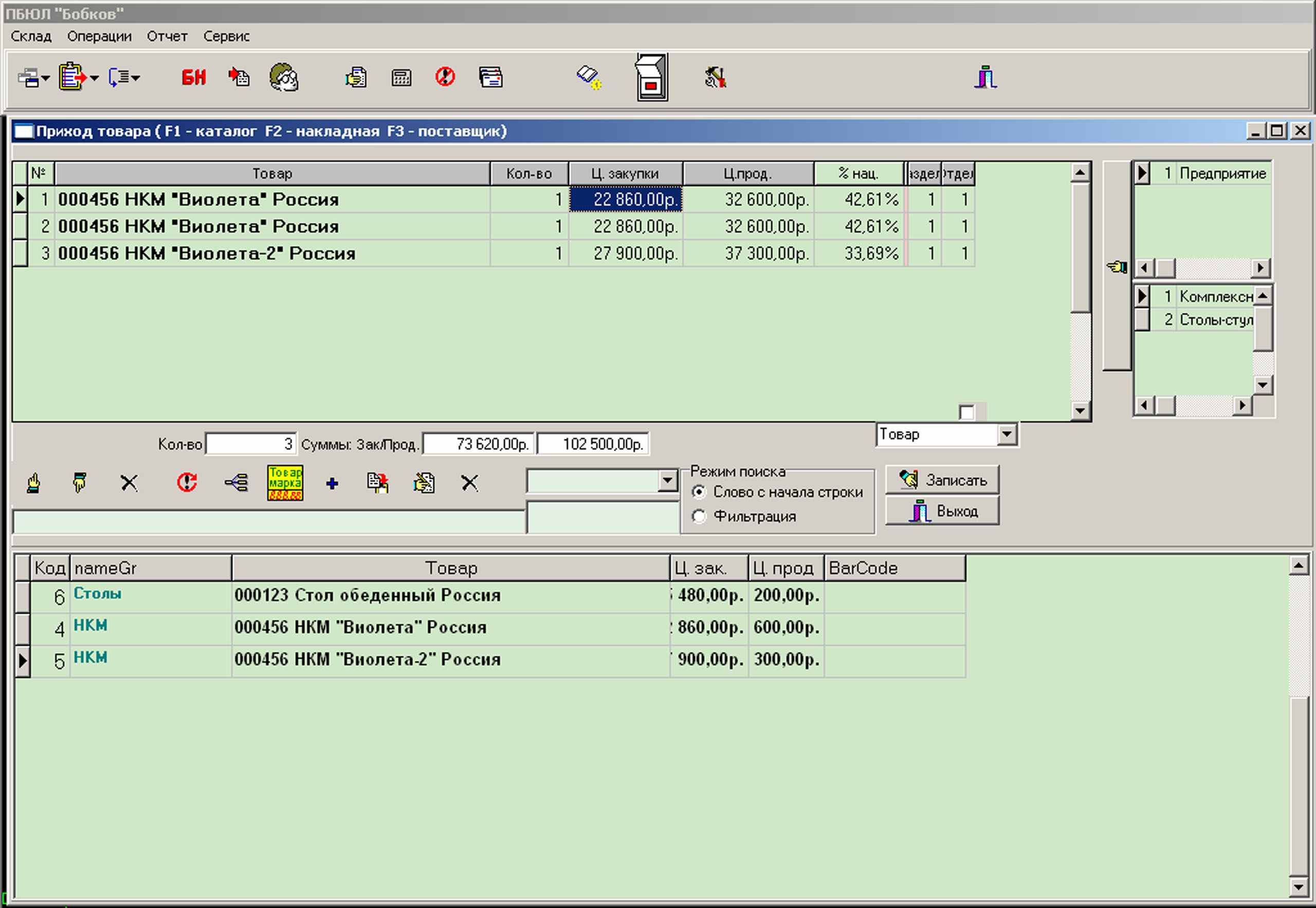

Как показал проведенный в диссертации анализ, малые предприятия организационно-правовой формы ПБЮЛ, остро нуждаются в управленческом учете, что обусловлено, во-первых, отсутствием на уровне законодательства серьезных требований к ведению бухгалтерского учета и представления обязательной отчетности, во-вторых, низким уровнем знаний управляющего звена в области организации учетной политики, ведения и упорядочения специфичной экономической информации. В соответствии с чем, автором разработана система автоматизированного учета и контроля над состоянием реализации готовой продукции со склада предприятия ПБЮЛ. (рис.5 ).

Рис. 5. Фрагмент автоматизированной системы управления запасами готовой продукции на складе (разработки автора для ПБЮЛ)

В основе автоматизированного учета на малом предприятии лежат постоянно пополняемые базы данных информации: о производстве продукции и ее реализации. Складской учет представляет собой начальный этап в организации управленческого учета для осуществления контроля над функционированием и развитием малого предприятия. В последующем осуществляется преобразование складской информации в учетно-аналитическую, позволяющую сформировать достоверный и простой для ПБЮЛ отчет на основе обоснованных и предложенных автором показателей производственно-финансовой деятельности(рис.6). Наглядный отчет (возможность формирования которого ограничивается периодом не менее одного дня), ввиду отсутствия у ПБЮЛ альтернативных вариантов предоставления информации позволяет принимать управленческие решения и производственного и финансового и сбытового характера.

| Готовая продукция на складе Наличные в кассе | 73 620,00 119 100,00 | Прибыль отчетного периода: | |

| ИТОГО | 192 720,00 | ||

| Доходы от продаж | 19 480,00 | ||

| | |||

| Доход – расход | 19 480,00 - | 12 000,00 = | 7 480,00 |

| ДОЛГИ | | ||

| Долги предприятию | Долги предприятия | Разница долгов | |

| 0 | 175 580,00 | - 175 580,00 | |

| Прибыль(+), убытки (-) прошлых периодов: | 9 660,00 | ||

| | Прибыль на текущий момент: 17 140,00 | ||

| Готовая продукция на складе + наличность Разница долгов | 192 720,00 + (- 175 580,00) = | ||

Рис. 6 Фрагмент формализованного отчета о состоянии производства и реализации продукции на примере ПБЮЛ «Бобков Д.В», за период с 01.07.2007г. по 07.07.2007г.

Авторский подход и программный продукт прошли практическую апробацию на малых предприятиях деревообрабатывающей промышленности в сфере решения задач автоматизации управления финансами и материальными потоками ПБЮЛ, что позволило повысить скорость и обоснованность принятия решений в системе управления устойчивым функционированием производственных предприятий.

10. Механизм оперативного управления в областях наблюдений за производственной, финансовой и маркетинговой деятельностью малого предприятия;

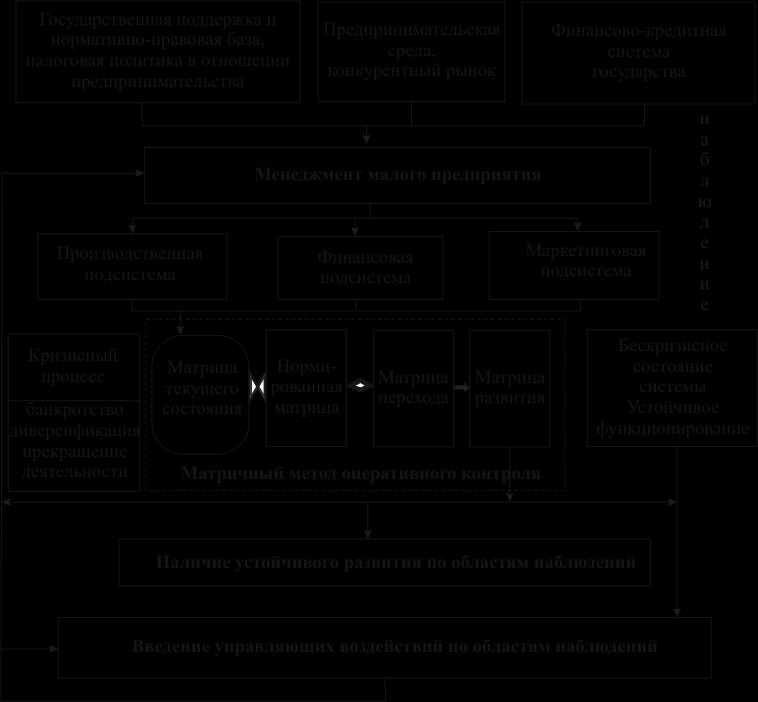

Процесс управления устойчивым развитием малого промышленного предприятия основывается на механизме, который применим на следующих уровнях исследования (рис.7):

1) на методологическом – раскрывает взаимосвязь индикаторов обеспечения устойчивости развития малой предпринимательской структуры; определяет интеграцию показателей и процедур решения, формирование оценочной матричной модели, определение пороговых значений индикаторов развития и коэффициентов ограничителей;

2) на методическом – позволяет использовать минимальное количество показателей; единство принципов и сопоставимость в оценках ввиду применения относительных величин; повышение информативности в системе управления;

Рис 7. Механизм управления устойчивым развитием малых предпринимательских структур

3) на прикладном – позволяет связать изменения в предпринимательской среде с внутренней учетной информацией малых предприятий, что способствует наглядности, доступности в представленных результатах управления.

Структура механизма управления устойчивым развитием малого предприятия состоит из: рыночных методов регулирования развития малого предприятия, формирование и наличие которых определяет предпринимательская среда; государственных методов регулирования предпринимательской деятельности, находящие отражение в государственной поддержке малых предприятий, применении льгот при их налогообложении; финансовых методов регулирования, определяющие кредитно-денежную политику в отношении малого предпринимательства Механизм позволяет обеспечить оперативное управление тремя подсистемами малого предприятия – производственной, финансовой и маркетинговой на основе анализа изменений индикаторов их состояния. При этом направленность управления развитием малого предприятия в условиях нестабильной предпринимательской среды состоит в упреждении возникновения кризисных явлений в его экономике.

Механизм управления содержит различные сценарии развития предприятия в зависимости от состояния внутренней среды и наличия внешних угроз: интеграция малых предпринимательских структур для ускорения их экономического развития; преодоление кризисного явления с последующим устойчивым функционированием и развитием хозяйствующего субъекта (положительный прогноз); диверсификация основной деятельности и обеспечение развития и функционирования хозяйствующего субъекта в новых производственных условиях, прекращение деятельности хозяйствующего субъекта и ликвидация последствий кризиса (при неудовлетворительном прогнозе).

11. Система индикаторов устойчивого развития малых

предпринимательских структур

По мнению автора, отсутствие кризисных явлений в экономике малого предприятия является признаком устойчивости его развития. В соответствии с чем, выполнено прогнозирование кризисных явлений в экономике малых предпринимательских. Установлено, что модели западных и отечественных аналитиков, а также традиционные подходы к оценке несостоятельности малых промышленных предприятий дают противоречивые результаты и вероятность наступления финансового кризиса (табл.2).

При этом абсолютное большинство прогнозов выполненных автором на базе малых промышленных предприятий свидетельствуют о кризисе в их деятельности, что не отвечает действительности. Автор считает, что современная российская экономика обладает большой долей специфических черт, которые не могут быть учтены зарубежными моделями, а отечественные модели требуют значительной привязки к видам деятельности и формам предпринимательства. В связи, с чем выявлены и обоснованы оценочные показатели - индикаторы, отражающие состояние малого промышленного предприятия, в условиях развития кризисных явлений в экономике.

Таблица 2

Оценка кризисных явлений на примере ООО«МеКом»

| Годы | По закону «О банкротстве» | Двухфакторная модель Альтмана | Пятифакторная модель, оригинальная | Показатели платежесп. Конана и Гольдера | Показатель У. Бивера | Рейтинговое число Сайфулина и Кадыкова | Математическая модель Зайцевой | ||

| Ктл | Ксос | Кут | Z | Z | Z | R | R | Кком | |

| 2005 | 1,2 | -0,3 | -4 | -0,39 | 1,17 | -0,21 | 0,17 | 1,34 | 22,28 |

| 2006 | 0,7 | -0,9 | -0,8 | -0,59 | 0,81 | -0,22 | 0,10 | 0,42 | 28,56 |

| Норма | >2 | >0,1 | >1 | >0 | >2,99 | - 0,164 | 0,4 – 0,45 | >1 | 1,67 |

| Криз. явл. | ФК | ФК | ФК | ФК | ФК | НФК | ФК | НФК | ФК |

Примечание автора: ФК – прогнозируется финансовый кризис; НФК – финансовый кризис не прогнозируется.

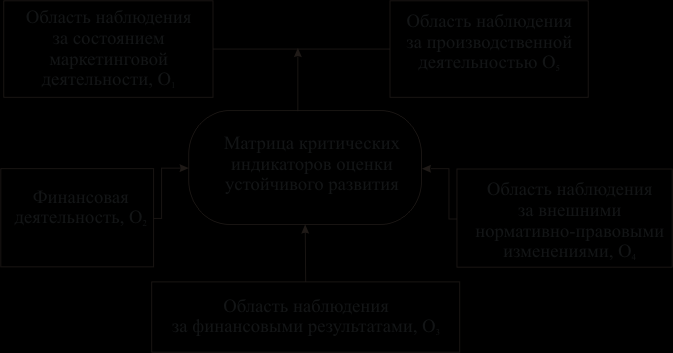

Автором сформирована матрица объемных критических значений индикаторов, данные которой учитывают особенности деятельности малого промышленного предприятия и отражают возможные варианты динамики его состояния в условиях нестабильной предпринимательской среды (рис. 8).

Рис. 8. Области наблюдения, определяющие содержание

матрицы индикаторов оценка устойчивого развития

Для того чтобы обеспечить репрезентативность в оценке устойчивости развития, предложено выделить области наблюдений за внутренним содержанием деятельности и с учетом внешнего окружения малого предприятия. Для малых предприятий занятых в сфере производства предложена следующая группировка индикаторов устойчивого развития по областям наблюдений:

-область наблюдений за производственной деятельностью предприятий деревообработки (О1);

- область наблюдений за финансовым состоянием и финансовой деятельностью предприятия (О2);

- область наблюдения за организацией маркетинговой деятельности предприятия(О3);

- область наблюдения за нормативно-правовыми изменениями, определяющими уровень налоговой нагрузки предприятия и его организационно-правовую форму(О4);

-область наблюдения за результатами деятельности предприятия (О5).

В рамках каждой области определен набор индикаторов устойчивого развития экономики предприятий. Индикаторами устойчивого развития на малых промышленных предприятиях выступают выручка от продаж продукции, имущество предприятия, валовая прибыль, объем налогового бремени, комплексный показатель обеспеченности производственными ресурсами.

12 Модель рационального управления развитием малых предприятий в условиях возникновения кризисных явлений в экономике

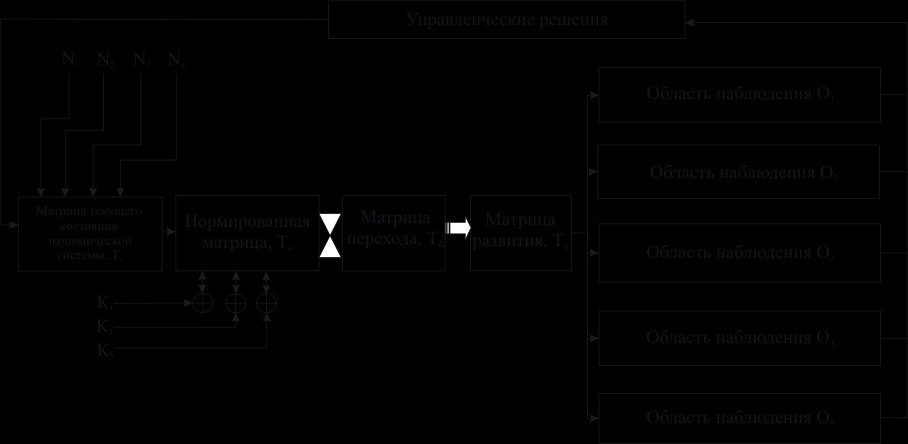

Для описания взаимосвязей рассмотренных индикаторов устойчивого развития в процессе исследования разработана и использована матричная модель, которая позволяет детально исследовать взаимозависимость признаков определяющих развитие экономической системы и обеспечить прогноз изменения в ее состоянии. Матричная модель представленная упрощенно в виде блок-схемы свидетельствует, что в основе принятия управленческих решений по обеспечению устойчивого развития малого предприятия лежит прием сравнения достигнутых индикаторами, характеризующих состояние производственной системы в начальной точке анализа, величин с нормированными (устанавливаемыми руководителем, априорно, по нормам) и формирование на их основе матрицы развития процессов (рис.9). При наличии отклонений от норм принимается решение о введении управляющих воздействий. Процесс моделирования устойчивого развития малого деревообрабатывающего предприятия включает несколько этапов:

Первый этап - выбор исходного состояния системы (Тi). Согласно предлагаемому подходу, индикаторами исходного состояния системы являются параметры: Х1- выручка от продаж продукции; Х2- имущество малого предприятия; Х3- прибыль от продаж; X4 – размер уплачиваемых налогов; Х5 – комплексная оценка экономии (перерасхода) производственных ресурсов. Перечисленные параметры являются основными индикаторами, характеризующими производственную, финансовую, маркетинговую и управленческую сферы деятельности малого предприятия.

Кроме них автором выделены ограничители К – коэффициенты, которые выступают как внутреннее ограничение рассматриваемой модели: К1- коэффициент затратоемкости; К2 – коэффициент автономии; К3 – коэффициент текущей ликвидности.

Рис. 9. – Структурная схема управления устойчивым развитием предприятия на базе матричного моделирования (Тн на схеме – нормированная матрица, отражающая «желаемые» параметры экономической системы; узел – сравнение фактических параметров с нормируемыми; Х1, Х2, Х3, Х4 , Х5 – входные параметры развития системы; ТΔ – матрица преобразований и Тр – матрица развития системы, – области наблюдения за устойчивым развитием предприятия)

Данные коэффициенты в экономической системе имеют численное значение, ограниченное неравенствами: К1>0; К2>0,3,;К3>1,0, и накладывают ограничения на поиск управленческих решений, являясь, в случае невыполнения хотя бы одного условия, сигналами кризисного состояния производственной системы без дополнительного анализа индикаторов X1, X2, X3, X4. В качестве основных возмущающих воздействий, оказывающих существенное влияние на развитие малого предприятия деревообрабатывающей промышленности принимаем: N1- коэффициент инфляции; N2- коэффициент роста цен на сырьевые ресурсы; N3 - коэффициент роста цен на ГСМ; N4- коэффициент роста цен на услуги транспорта.

Следующим этапом выступает матричное моделирование, в ходе реализации которого предлагается ввести четыре варианта матриц: текущего состояния системы Тi; нормированную, составляющими которой являются показатели «желаемого» состояния системы, Tн; перехода, характеризующие динамические изменения в состоянии системы, ТΔ; развития Тр. Размеры матриц определяются параметрами выходных величинYi и параметрами входных величин (состояния) Хi. Исследование матриц текущего состояния и матриц перехода позволяет получить информацию о тенденциях в развитии экономики малого предприятия с целью выработки и принятия управленческих решений, при этом скорость их принятия зависит от дискретности формирования матриц перехода.

Автор считает, что нормированная матрица характеризует состояние экономической система во внекризисной ситуации в которой возможно устойчивое развитие МПП.

Нормированная матрица имеет вид:

Х1н

Х1нТн = Х2н (1)

Х3н

Х4н

Х5н

В понимании автора, нормированная матрица содержит пограничные размеры параметров: для первого входного параметра – выручки от продаж продукции (Х1н) критичное значение определяет безубыточный объем продаж. Вторая входная величина (Х2н) сформирована имуществом малого предприятия, размер которого в нормированной матрице определяется соотношением между собственным и заемным капиталом, необходимым для обеспечения устойчивого функционирования системы. Третий параметр матрицы – валовая прибыль в операционной деятельности малого предприятия, что характеризует возможность развития его деятельности на базе реинвестирования прибыли. Четвертая входная величина нормированной матрицы (Х4н)– размер уплачиваемых малым предприятием налогов, позволяет учесть влияние на систему внешнего фактора, определяющего налогового бремени, которое в случае его значительных размеров генерирует возникновение кризисных явлений в экономике малой предпринимательской структуры. Пятая входная величина нормированной матрицы (Х5н) определяет наименьший из возможных объем (в стоимостном эквиваленте) материальных и трудовых ресурсов, необходимых для обеспечения производственного процесса.

Матрица текущего состояния (Тi) включает в себя контролируемые параметры (Х1i Х2i Х3i Х4i Х5i), где i = 0,1,2,3,…,n в заданный момент времени. Дискретность параметров Тi определяется количеством и видом контроля (годовой, квартальный, месячный, декадный, ежедневный).

Для оценки тенденций развития экономического состояния системы автор вводит понятие матрицы перехода ТΔ и матрицы развития Тр. Элементами матрицы перехода являются разностные значения индикаторов состояния текущей матрицы и нормированной. Сравнивая Тi и Тн, получаем матрицу сравнения из одного вектор столбца.

Х1i - Х1н Δ Х1i

Х1i - Х1н Δ Х1iТΔ = Тi - Тн = Х2i - Х2н = Δ Х2i (2)

Х3i - Х3н Δ Х3i

Х4i - Х4н ΔХ4i

Х5i - Х5н ΔХ5i

Дополнительным элементом для формирования матрицы развития является матрица перехода, содержащая коэффициенты развития Кij. Коэффициент развития описывает тенденцию изменения системы по отдельному показателю. Матрица развития Тр необходима для предсказания изменений состояния малого предприятия в условиях динамичного внешнего окружения. Элементами этой матрицы являются значения коэффициентов развития и матрицы перехода для нескольких вариантов состояния развития экономики предприятия, обозначенными как выходные параметры Yi :

Уi = Уi1 + Уi2 +Уi3 + Уi4 + Уi5 =

(3) В зависимости от тенденции изменения результирующих переменных получаем различные типы развития экономической системы. Если одна выходная переменная Уi имеет тенденцию к снижению, то есть принимает отрицательное значение, то можно свидетельствовать о негативных изменениях в области, определяемой входной переменной Хi. В связи, с чем наибольший интерес представляет знак выходного параметра. Автор считает, что если Уij ≥0, то развитие экономической системы в конкретной области устойчиво.

(3) В зависимости от тенденции изменения результирующих переменных получаем различные типы развития экономической системы. Если одна выходная переменная Уi имеет тенденцию к снижению, то есть принимает отрицательное значение, то можно свидетельствовать о негативных изменениях в области, определяемой входной переменной Хi. В связи, с чем наибольший интерес представляет знак выходного параметра. Автор считает, что если Уij ≥0, то развитие экономической системы в конкретной области устойчиво.Обобщенно процесс оценки состояния системы и принятия управленческих решений включает в себя несколько этапов:

-выбор нормированного состояния;

-создание модели текущего состояния (Тi);

- расчет коэффициентов ограничителей и соответствие их требуемым значениям по нормативам;

-сравнение параметров текущего состояния (Xi ) с их нормированными значениями, определение существующих отклонений ;

- расчет темпов роста параметров входных величин в исследуемом периоде, построение матрицы перехода;

- формирование матрицы развития экономической системы, переход к знаковому анализу вариантов комбинаций ее элементов;

- идентификация вариантов развития процессов в экономической системе по областям наблюдений;

- принятие управленческих решений по результатам моделирования устойчивого развития предприятия.

Следует подчеркнуть важную роль коэффициентов ограничителей. При сравнении коэффициентов ограничителей Кi возможны два варианта: если ΔKi≥0, то процесс анализа состояния системы продолжается, если хотя бы один из ΔKi<0, то состояние анализируемой системы оценивается как кризисный процесс и управленческие решения принимаются адекватно оценке его уровня и направленности (финансовый, управленческий, экономический, производственный кризис