Основы финансово экономического анализа малого бизнеса Введение

| Вид материала | Документы |

- Рабочая учебная программа дисциплины «анализ и диагностика финансово-хозяйственной, 241.19kb.

- «Основы функционирования малого бизнеса», 7.44kb.

- Темы для выполнения контрольных работ по дисциплине «Теория экономического анализа», 29.08kb.

- Экзаменационные вопросы по дисциплине «Анализ финансово-хозяйственной деятельности», 20.62kb.

- Риски и проблемы в сотрудничестве государства и бизнеса, 109.99kb.

- Муниципальное образование город ноябрьск, 325.42kb.

- Взаимодействие малого и среднего бизнеса в условиях современной экономики, 105.06kb.

- Рабочей программы дисциплины «Экономика и управление организациями малого бизнеса», 30.12kb.

- Вопросы для подготовки к экзамену для специальности «менеджмент» по дисциплине «анализ, 29.74kb.

- Финансово-экономический институт, 217.9kb.

Основы финансово экономического анализа малого бизнеса

Введение

1. Анализ выручки

1.1 Статистика продаж

1.2 Прогноз продаж

2. Анализ затрат

2.1 Метод включения входных затрат в себестоимость

2.2 Маржинальный метод

2.3 Операционный анализ

3. Финансовые методы увеличения прибыли

3.1 Выбор схемы и налогообложения

3.2 Прибыли и убытки

3.3 Оценка рисков

3.4 Выбор схемы финансирования развития предприятия

3.5 Анализ общей, текущей ликвидности

3.6 Оценка инвестиционной привлекательности

4. Стоимость предприятия

4.1 Анализ активов фирмы

4.2 Нематериальные активы организации

4.3 Оценка интеллектуального капитала

5. Стратегический анализ затрат

5.1 Цепочка ценности

5.2 Система сбалансированных показателей эффективности

6. Заключение

7. Список литературы

Введение

| Для чего делается финансово-экономический анализ |

Финансово-экономический анализ может выполнять несколько различных задач и преследовать различные цели. Такой анализ - важная составляющая принятия решения в бизнесе.

Знание основ финансово-экономического анализа может оказать Вам помощь в получении необходимых финансовых средств, в привлечении инвесторов или партнеров, в разработке программы дальнейшего развития, дадут Вам критерии для принятия решений в бизнесе. В зависимости от того, по поводу какой проблемы мы хотим принять решение, существует довольно много разновидностей финансово-экономического анализа.

Финансовый анализ производится для целей:

- принятия решений внутри организации,

- оценки финансовой устойчивости предприятия для предоставления кредитов,

- оценки инвестиционной привлекательности проекта.

В последующих главах мы рассмотрим основные типы анализа.

В качестве основы для финансово-экономического анализа предприятия малого бизнеса разного уровня сложности мы будем использовать внутренние статистические данные предприятия и данные его бухгалтерской и финансовой отчетности.

В качестве внутренних статистических данных могут использоваться данные о продажах, динамика затрат на электроэнергию, данные о производительности труда персонала и оборудования и многое другое.

Для проведения анализа финансового состояния организаций может быть использовано большое количество показателей, характеризующих различные стороны деятельности организации. Выбор того или иного показателя, способа расчета и оценки результатов определяется самой ситуацией, в том числе целями анализа.

Если деятельность Вашего предприятия оценивают внешние субъекты (потенциальные инвесторы, банки, фонды, и т.п.), они могут попросить Вас предоставить им какие-то сведения дополнительно к обычной бухгалтерской отчетности, если эти сведения используются в их системе показателей. Иногда, после того, как посчитаны все интересующие их показатели, для каждой фирмы определяется ее рейтинг (например, место в борьбе за предоставление инвестиций) или категория (классификация по надежности, целесообразности финансовой поддержки, и т. п.).

При решении практических задач мы будем пользоваться стандартными возможностями Excel. Если Вы уже далеко не новичок в работе с электронными таблицами, Вам не имеет смысла подробно читать части текста, обозначенные значком

.

.1. Анализ выручки

Любое предприятие потребляет какие-то ресурсы и выпускает какую-то продукцию. Разница между стоимостью произведенной продукции и стоимостью потребленных предприятием ресурсов называется добавленной стоимостью. Экономисты выделяют три вида производственных ресурсов: труд, земля и капитал. При этом капиталом считаются здания, станки, оборудование, и т.п., а не финансы, хотя стоимость капитала имеет денежное выражение. Поскольку фирма получает в свое распоряжение ресурсы не бесплатно, то в процессе своей деятельности она несет затраты (издержки). Если сумма вырученных средств от продажи товаров (услуг) больше затрат на приобретение ресурсов, производство и продажу товара, то фирма имеет прибыль.  Вообще говоря, именно получение прибыли является основным стимулом владельцев фирмы. Исходя из финансовых интересов владельца бизнеса, предприятие должно стремиться к росту прибыли, поэтому целью финансово-экономического анализа, производимого для "внутренних нужд" в большинстве случаев является поиск способов максимизации прибыли предприятия. Мы начнем с наиболее простых способов оценки выручки и затрат предприятия. | |

1.1 Статистика продаж

Начнем с выручки, и попробуем оценить, сколько товара и по какой цене может продать предприятие. Здесь нам придется немного поработать со статистикой продаж.

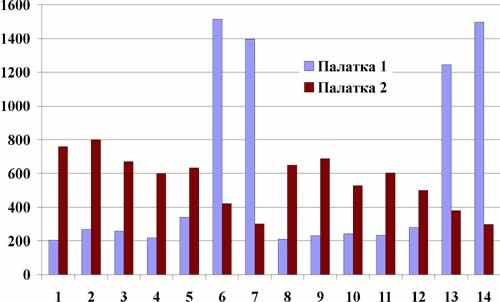

Пример. Допустим, фирма имеет две палатки, торгующие горячей выпечкой, которую они пекут на месте из полуфабрикатов. Расположение палаток различно: Палатка 1 находится в парке отдыха, в то время как Палатка 2 расположена напротив школы и вблизи проходной крупного НИИ.

В таблице приводится примерная сводка ежедневной выручки каждой из палаток за две недели (в руб.).

| Неделя №1 | |||||||

| День недели | Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| Палатка 1 | 205 | 268 | 258 | 218 | 341 | 1515 | 1397 |

| Палатка 2 | 759 | 801 | 670 | 599 | 633 | 420 | 301 |

| Неделя №2 | |||||||

| День недели | Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| Палатка 1 | 211 | 232 | 244 | 235 | 280 | 1247 | 1499 |

| Палатка 2 | 650 | 689 | 528 | 604 | 501 | 379 | 298 |

Представим те же цифры в виде графиков.

Чтобы не строить такие графики вручную, давайте воспользуемся стандартными возможностями электронных таблиц Excel. Для этого таблицу, аналогичную приведенной выше, набираем в файле Excel также в два ряда. Дни будем откладывать по горизонтальной оси графика (от 1 до 14). Для построения столбиковой диаграммы выделяем с помощью "мыши" (при нажатой левой клавише) оба ряда цифр. Нажимаем значок построения диаграмм в верхнем меню (трехцветные столбики). Среди стандартных типов диаграмм выбираем тип "гистограмма". Нажимаем поочередно кнопки "Далее" и "Готово". Получаем столбиковую диаграмму.

Чтобы не строить такие графики вручную, давайте воспользуемся стандартными возможностями электронных таблиц Excel. Для этого таблицу, аналогичную приведенной выше, набираем в файле Excel также в два ряда. Дни будем откладывать по горизонтальной оси графика (от 1 до 14). Для построения столбиковой диаграммы выделяем с помощью "мыши" (при нажатой левой клавише) оба ряда цифр. Нажимаем значок построения диаграмм в верхнем меню (трехцветные столбики). Среди стандартных типов диаграмм выбираем тип "гистограмма". Нажимаем поочередно кнопки "Далее" и "Готово". Получаем столбиковую диаграмму.Представим себе, что владелец фирмы решил выплачивать ежемесячную премию продавцам той палатки, которая даст в этом месяце наибольшую выручку. При распределении премии выяснилась удивительная вещь: выигрыш в этом "соревновании" зависел только от количества выходных в месяце! Т.е. такая премия никого не стимулирует, а значит, она практически бесполезна.

Мы не будем приводить большое количество цифр за весь месяц в целом, но и без этого видно, что если бы владелец палаток решил ежедневно премировать победителя какой-то фиксированной суммой, "Палатка выходного дня" могла бы рассчитывать на премии в два с половиной раза реже, хотя недельная выручка от нее больше.

Поскольку палатки находятся в разных условиях, более разумное соревнование могло бы быть основано на суммарной недельной выручке или на осреднении показателей за неделю. Такой же суммарный или средне-недельный показатель имеет смысл использовать для иллюстрации динамики продаж, как связанных с сезонными изменениями, так и связанных с развитием бизнеса (рост или спад).

Вероятно, Вы отлично знаете, что такое среднее арифметическое. Если мы имеем набор каких-то величин, и все они одной природы (усреднять килограммы с рублями мы, конечно, не можем), надо посчитать сумму, а затем, поделив ее на количество слагаемых, найти среднее арифметическое. Хотя это простое и хорошо знакомое действие, но и тут имеется несколько проблем для обсуждения. При знакомстве с некоторыми показателями поневоле вспоминается известная шутка о "средней температуре по больнице".

Посчитаем сначала среднее арифметическое выручки для каждой палатки отдельно, и для обеих палаток вместе (осреднение проводим за первые семь дней):

Хср.1 = 600 руб., Хср.2 = 598 руб., Хср.1+2 = 1198 руб.

Удобно считать средние арифметические значения в электронной таблице Excel. Для этого, находясь в файле Excel, наберите строку чисел, для которых Вы хотели бы найти среднее. Нажмите в верхнем меню кнопку функций fx. Затем, выберите среди функций тип "СТАТИСТИЧЕСКИЕ", и из предложенного перечня в окошке - СРЗНАЧ. Затем, по подсказке, поставив курсор в поле "Число 1" проведите мышью вдоль строки с набранными значениями. После того, как все числа, которые Вы хотите усреднить, будут выделены, нажмите ENTER.В нашем случае, недельные показатели выручки обеих палаток практически совпали. Как оценить, какая из палаток полезнее для фирмы, если по каким-то причинам будет необходимо продать одну из них?

Поскольку выручка практически совпадает, владелец, по-видимому, поинтересуется стабильностью работы торговой точки. Вины продавцов в этом нет, но если оборудование работает два дня в неделю на износ, а в остальное время больше простоев, выход из строя такого оборудования более вероятен. И чаще всего такое оборудование ломается именно в день наиболее интенсивной работы, а значит цена простоя выше.

Кроме того, если в один из дней идет сильный дождь, и на улицах мало прохожих, падение выручки особенно резко заметно, когда такой дождливый день совпадает с одним из выходных. Вероятность ухудшения погоды в любой день недели одинакова, но будних дней пять, а выходных всего два. Для сравнения можно представить спортсменов, которые имеют равные шансы выиграть, но один из них выступает ровнее. Скорее всего, именно он и будет принят в состав сборной.

Но вот еще один вопрос: а, может быть, основная ценность Палатки 1 в том, что она прекрасно дополняет работу Палатки 2? Ведь первая палатка лучше работает в выходные, а вторая в будни. Может быть, эта самая нестабильная палатка делает работу фирмы в целом более стабильной? Давайте выдвинем это утверждение в качестве гипотезы и попробуем его доказать или опровергнуть.

Этот пример важен тем, что в нем хорошо заметны два этапа анализа: качественный и количественный. Так для того, чтобы сравнить стабильность работы первой и второй палатки, мы могли после качественных рассуждений сделать неизбежный вывод: да, Палатка 2 дает более ровный поток выручки от продаж.

Качественный вывод о том, что предпочтительнее, что лучше и т.п. нетрудно сделать в тех случаях, когда все зависит преимущественно от одного параметра или когда при нескольких параметрах все говорит об одном и том же, в пользу нашего вывода. Понятно, что в реальной жизни такое встречается не часто. В большинстве случаев положительные и отрицательные тенденции противоречат друг другу, и чтобы узнать "кто победит", приходится считать все в числах, сравнивать эти числа, и делать вывод на основе количественного анализа. Так, чтобы узнать, увеличится ли стабильность выручки фирмы в целом за счет первой палатки, нам придется снова поработать с числами.

Для количественных оценок надо, прежде всего, просуммировать дневную выручку обеих палаток.

| Неделя №1 | |||||||

| День недели | Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| Палатки 1+2 | 964 | 1069 | 928 | 817 | 974 | 1935 | 1698 |

То, что мы описали общими словами как "нестабильность работы", в статистике называется характеристикой рассеивания. К ним относятся такие показатели как дисперсия и среднее квадратическое отклонение. Покажем на предыдущем примере, как определяются эти величины. Мы уже посчитали среднее арифметическое выручки для каждой палатки отдельно, и для обеих палаток вместе.

Чтобы сравнить разброс значений, посчитаем для обеих палаток дневные отклонения выручки от их собственного среднего значения.

| Неделя №1 | ||||||||

| День недели | Пн | Вт | Ср | Чт | Пт | Сб | Вс | ВСЕГО |

| Палатка 1 | -395 | -332 | -342 | -383 | -259 | 915 | 797 | 0 |

| Палатка 2 | 161 | 203 | 72 | 1 | 35 | -178 | -297 | 0 |

| Палатки 1+2 | -234 | -129 | -270 | -382 | -224 | 737 | 500 | 0 |