Основы финансово экономического анализа малого бизнеса Введение

| Вид материала | Документы |

| 2.2 Маржинальный метод Переменные затраты Постоянные затраты 2.3 Операционный анализ R = Операционный рычаг |

- Рабочая учебная программа дисциплины «анализ и диагностика финансово-хозяйственной, 241.19kb.

- «Основы функционирования малого бизнеса», 7.44kb.

- Темы для выполнения контрольных работ по дисциплине «Теория экономического анализа», 29.08kb.

- Экзаменационные вопросы по дисциплине «Анализ финансово-хозяйственной деятельности», 20.62kb.

- Риски и проблемы в сотрудничестве государства и бизнеса, 109.99kb.

- Муниципальное образование город ноябрьск, 325.42kb.

- Взаимодействие малого и среднего бизнеса в условиях современной экономики, 105.06kb.

- Рабочей программы дисциплины «Экономика и управление организациями малого бизнеса», 30.12kb.

- Вопросы для подготовки к экзамену для специальности «менеджмент» по дисциплине «анализ, 29.74kb.

- Финансово-экономический институт, 217.9kb.

2.2 Маржинальный метод

Согласно этому методу мы делим все затраты на постоянные и переменные, в зависимости от того, что происходит с величиной затрат при изменении объема выпуска.

Переменные затраты - это затраты, которые изменяются прямо пропорционально при небольшом изменении уровня производства.

Постоянные затраты - это затраты, которые не изменяются при небольшом изменении уровня производства.

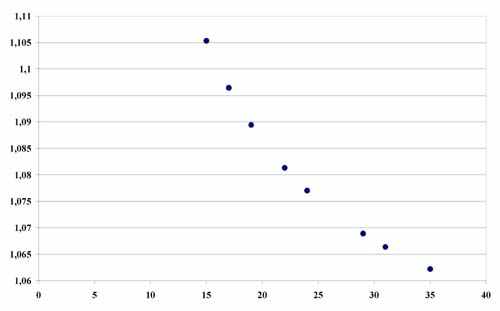

Пример. В таблице представлены затраты электроэнергии прачечной-самообслуживания по дням, с учетом количества клиентов, обслуженных за день.

| х, число клиентов в день | 24 | 17 | 29 | 31 | 19 | 35 | 15 | 22 |

| y, число квт.ч за день | 27,1 | 18,2 | 31,6 | 32,3 | 19,9 | 36,9 | 16,7 | 24,1 |

На рисунке приведены те же значения в виде точечного графика зависимости расхода электроэнергии от количества обслуженных клиентов. По горизонтальной оси отложены значения числа клиентов, по вертикальной оси - значения расхода энергии за день. Можно провести приближенно прямую линию в соответствии с этими точками, причем сами точки будут лежать не в точности на прямой, а с некоторым разбросом.

Любой график прямой линии характеризуется линейным уравнением

у = kх + b.

Если мысленно продолжить график до пересечения с вертикальной осью, то получится расход энергии при отсутствии клиентов, координата этой точки по оси Y равна b. Тангенс угла наклона прямой линии равен k.

Чтобы не вычислять значения b и k по графику вручную, можно воспользоваться стандартными возможностями электронных таблиц Excel. Для этого таблицу, аналогичную приведенной выше, набираем в файле Excel так же в два ряда. Для построения точечного графика верхний ряд значений будет координатами точек по оси Х, а нижний ряд - координатами по оси Y. Выделяем с помощью "мыши" (при нажатой левой клавише) оба ряда цифр. Нажимаем значок построения диаграмм в верхнем меню (трехцветные столбики). Среди стандартных типов диаграмм выбираем тип "точечные". Нажимаем поочередно кнопки "Далее" и "Готово". Получаем точечный график.

Чтобы не вычислять значения b и k по графику вручную, можно воспользоваться стандартными возможностями электронных таблиц Excel. Для этого таблицу, аналогичную приведенной выше, набираем в файле Excel так же в два ряда. Для построения точечного графика верхний ряд значений будет координатами точек по оси Х, а нижний ряд - координатами по оси Y. Выделяем с помощью "мыши" (при нажатой левой клавише) оба ряда цифр. Нажимаем значок построения диаграмм в верхнем меню (трехцветные столбики). Среди стандартных типов диаграмм выбираем тип "точечные". Нажимаем поочередно кнопки "Далее" и "Готово". Получаем точечный график.Щелчком правой клавиши "мыши" на точках графика достаем меню формата графика, выбираем в предпоследней строчке вариант "Добавить линию тренда" (тип - линейный, параметры - показывать уравнение на диаграмме). Компьютер рисует прямую линию, проходящую вблизи всех точек графика (методом наименьших квадратов). Уравнение прямой будет показано на графике. В нашем примере оно получается у=1,0299х +1,1314.

Зная стоимость одного киловатт-часа, можно посчитать затраты фирмы на электроэнергию.

Постоянные затраты на электроэнергию будут равны

b ×(стоимость одного киловатт-часа),

в то время как переменные затраты на электроэнергию будут равны

k ×(стоимость одного киловатт-часа) ×х,

где х - количество обслуженных клиентов.

Понятно, что переменные затраты напрямую связаны с работой стиральных машин, в то время, как постоянные затраты - с освещением помещения.

Если для определения цены товара мы хотим посчитать затраты на одно изделие (средние затраты), то поделим общие затраты по данному виду продукции на количество выпущенных товаров (услуг). Поскольку полные затраты состояли из переменных и постоянных затрат, то и величина средних затрат будет состоять из средних переменных затрат (переменные затраты, отнесенные к единице изделий) и средней величины постоянных затрат, приходящихся на единицу продукции.

Если полные затраты можно было представить в виде

у = kх + b,

где х - количество единиц продукции, то средние затраты запишутся в виде

уср = k + b/х.

Отсюда видно, что, в то время как средние переменные затраты будут постоянными, средние постоянные затраты будут уменьшаться с ростом объема производства. Для примера, в нашем случае

уср = 1,0299 + 1,1314/х.

Этот график мы также построим в Excel. Для этого наберем в файле Excel строку х из таблицы, приведенной выше. Затем в следующем ряду выделим первую клетку. После этого переместим с помощью мыши курсор в верхнюю часть экрана, где располагается строка формул (сразу после знака"="). Набираем в этой строке с помощью клавиатуры еще один знак =. Затем набираем первый коэффициент (в нашем случае 1,0299), ставим знак +, второй коэффициент 1,1314 и знак деления / . После этого перемещаем курсор на первое число х из верхней строки таблицы (в нашем примере это будет число 24). В верхней строке формул отобразится положение этой ячейки. Набор формулы закончен, осталось набрать команду ENTER. В первой ячейке второго ряда должно появиться число 1,077.

Этот график мы также построим в Excel. Для этого наберем в файле Excel строку х из таблицы, приведенной выше. Затем в следующем ряду выделим первую клетку. После этого переместим с помощью мыши курсор в верхнюю часть экрана, где располагается строка формул (сразу после знака"="). Набираем в этой строке с помощью клавиатуры еще один знак =. Затем набираем первый коэффициент (в нашем случае 1,0299), ставим знак +, второй коэффициент 1,1314 и знак деления / . После этого перемещаем курсор на первое число х из верхней строки таблицы (в нашем примере это будет число 24). В верхней строке формул отобразится положение этой ячейки. Набор формулы закончен, осталось набрать команду ENTER. В первой ячейке второго ряда должно появиться число 1,077.Эту же формулу можно скопировать и протянуть с помощью "мыши" на остальные ячейки второго ряда. Для этого выделим с помощью "мыши" первую ячейку с уже готовой формулой, нажмем значок копирования в верхнем меню, после чего выделим, удерживая левую кнопку "мыши", остальные, пока пустые ячейки второго ряда и нажмем значок "Вставить".

После этого точечный график строится аналогично предыдущему случаю: выделяются оба ряда и запускается построение диаграмм.

Коэффициент k, определенный для уравнения линии тренда методом наименьших квадратов, мы будем называть ставкой переменных затрат (средние переменные затраты в себестоимости единицы продукции).

Коэффициент b - наша оценка постоянных затрат.

Маржинальный метод учета затрат лежит в основе методики операционного анализа, который в литературе часто называют CVP-анализом (от английских терминов Costs-Volume-Profit, что означает "Затраты-Объем-Прибыль"). Операционный анализ является важной частью управленческого учета. Он помогает принимать обоснованные бизнес-решения по вопросам:

- определения наилучшего объема производства для получения максимальной прибыли

- целесообразности какого-то вида деятельности;

- стоимости выполнения отдельных заказов;

- формирование портфеля товаров, позволяющего максимизировать прибыль.

Основными понятиями операционного анализа, кроме уже рассмотренных нами понятий постоянных и переменных затрат, являются:

- порог рентабельности (в литературе также встречается как "точка безубыточности" или "уровень нулевой прибыли");

- запас финансовой прочности (также встречается "запас безопасности");

- валовая маржа (также встречается "маржинальная прибыль");

- операционный рычаг (также встречается "операционный леверидж").

2.3 Операционный анализ

| Разделение затрат на постоянные и переменные, их пропорции в структуре общих затрат имеют большое значение для деятельности фирмы. Степень изменения прибыли в зависимости от изменения объема реализации продукции при неизменной цене единицы продукта зависит именно от структуры затрат. Понятие рычага при анализе деятельности фирмы Вам будет встречаться достаточно часто. По аналогии с механикой, в финансах термином "рычаг" или леверидж (от английского слова leverage, рычаг) обозначают такую связь между двумя параметрами, когда при небольшом изменении одного из них, другой параметр меняется более значительно.  Рассмотрим, как меняется прибыль в случае изменения структуры затрат при неизменных полных затратах, составляющих, например, 70% от выручки. Представим четыре разные фирмы с разной структурой затрат, но одинаковой выручкой и одинаковыми полными затратами. Структура затрат меняется для четырех рассмотренных вариантов, переменные затраты увеличиваются от 20% до 50% выручки, соответственно постоянные затраты уменьшаются с 50% до 20% выручки. Разница между выручкой от реализации и переменными затратами называется валовой маржой. В реальных ситуациях очень важно, чтобы валовая маржа превышала постоянные затраты, т.к. только в этом случае появится прибыль. Таблица А

Прибыль фирм одинакова, т.к. полные затраты и выручка одинаковы. Пусть теперь уровень продаж каждой фирмы снижается на 10%. Переменные затраты уменьшаются в той же пропорции, постоянные затраты для каждого варианта не меняются. Таблица Б

Последняя строка в Таблице Б считалась по формуле:

Мы видим, что при снижении уровня продаж на 10% прибыль каждой фирмы снижается в процентном отношении гораздо значительнее. При этом, чем больше у фирмы доля постоянных затрат, тем больше процент снижения прибыли. Справедливости ради надо отметить, что и при увеличении объема реализации на несколько процентов, рост прибыли был бы тоже заметнее при относительно более весомых постоянных затратах в структуре затрат предприятия. Общее правило таково:

Формула для определения операционного рычага имеет вид:

Выручка предприятия при одинаковой цене товара равна произведению этой цены на количество проданного товара: [Выручка] = [Цена] x [Количество] Затраты предприятия будут состоять из: [Затраты] = [Ставка перем. затрат] x [Количество] + [Пост. затраты] Прибыль предприятия будет равна: |