Основы финансово экономического анализа малого бизнеса Введение

| Вид материала | Документы |

- Рабочая учебная программа дисциплины «анализ и диагностика финансово-хозяйственной, 241.19kb.

- «Основы функционирования малого бизнеса», 7.44kb.

- Темы для выполнения контрольных работ по дисциплине «Теория экономического анализа», 29.08kb.

- Экзаменационные вопросы по дисциплине «Анализ финансово-хозяйственной деятельности», 20.62kb.

- Риски и проблемы в сотрудничестве государства и бизнеса, 109.99kb.

- Муниципальное образование город ноябрьск, 325.42kb.

- Взаимодействие малого и среднего бизнеса в условиях современной экономики, 105.06kb.

- Рабочей программы дисциплины «Экономика и управление организациями малого бизнеса», 30.12kb.

- Вопросы для подготовки к экзамену для специальности «менеджмент» по дисциплине «анализ, 29.74kb.

- Финансово-экономический институт, 217.9kb.

[Прибыль]=([Цена]-[Ставка перем. затрат]) x [Количество] - [Пост. затраты] Валовая маржа будет: [Валовая маржа] = ([Цена] - [Ставка перем. затрат]) x [Количество] Из этих формул можно вывести важное соотношение:

Для четырех рассмотренных нами фирм с разной структурой затрат можно посчитать значения операционного рычага при выручке 100 тыс. руб. и сравнить с изменением прибыли (в процентах) при уменьшении объема продаж на 10%.  Посчитаем эту задачу в Excel, скопируем уже известные нам значения валовой маржи и прибыли четырех фирм из Таблицы А в файл Excel, получим два ряда чисел: Посчитаем эту задачу в Excel, скопируем уже известные нам значения валовой маржи и прибыли четырех фирм из Таблицы А в файл Excel, получим два ряда чисел:

Теперь посчитаем значение операционного рычага для каждой фирмы. Для этого в ячейки третьего ряда нам надо поместить результат деления значения из ячейки первого ряда на значение из ячейки второго ряда. И так для всех четырех вариантов. Для этого выделим первую ячейку в третьем ряду. После этого переместим с помощью "мыши" курсор в верхнюю часть экрана, где располагается строка формул (сразу после знака"="). Набираем в этой строке с помощью клавиатуры еще один знак =. Затем выделяем курсором будущий числитель дроби. В верхней строке формул отобразится положение этой ячейки, поставим после него знак деления / . Затем выделяем курсором будущий знаменатель дроби. В верхней строке формул после знака деления отобразится положение этой ячейки. Мы закончили набирать формулу, ставим знак ENTER. В первой ячейке третьего ряда должно появиться число 2,66667 (точность округления у Вас может быть другой). Эту же формулу можно скопировать и протянуть с помощью "мыши" на остальные ячейки третьего ряда. Для этого выделим с помощью "мыши" первую ячейку с уже готовой формулой, нажмем значок копирования в верхнем меню, после чего выделим, удерживая левую кнопку "мыши", остальные, пока пустые ячейки третьего ряда, и нажмем значок "Вставить". Теперь нам осталось умножить значение рычага на минус 10%, чтобы получить, согласно правилу, изменение прибыли в процентах.

Видно, что полученное по правилу рычага изменение прибыли совпадает с данными Таблицы Б, которые мы посчитали ранее.

Рассмотрим, как именно действует операционный рычаг, на примере, когда постоянные затраты очень большие по сравнению с затратами переменными. Пример. Рейсовый автобус, следующий по расписанию, имеет выручку, пропорциональную количеству купленных билетов. Однако, структура его затрат такова, что почти все они могут быть отнесены к постоянным. Если вычесть из полной выручки стоимость бумаги для билетов (переменные затраты), то получится, что валовая маржа почти равна выручке. До отказа набитый салон приносит прибыль, а машина, в которой едет только водитель с кондуктором - убытки. Но это означает, что существует и промежуточный вариант, когда число пассажиров, купивших билеты, еще не дает прибыли, но хотя бы полностью окупает затраты. Допустим, для простоты расчетов, это происходит при девяти пассажирах. Еще один дополнительный пассажир в такой ситуации не добавит затрат, он даст только прибыль. Поскольку это была первая прибыль, она будет принята за 100%, когда мы захотим оценить процентное увеличение прибыли при посадке следующего пассажира (он даст изменение прибыли 100%). Причем изменение выручки составило бы только 10%, если это был одиннадцатый пассажир. Операционный рычаг при этом равен десяти, что очень много. Хорошо это или плохо для владельцев бизнеса?

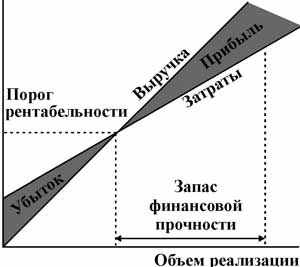

Это связано с тем, что даже небольшой процент снижения продаж может превратить прибыльную деятельность в убыточную. Если структура затрат все-таки предполагает слишком большую долю постоянных затрат, то риск снижения количества продаж надо чем-то дополнительно компенсировать. Пример. Маршрутное такси не связывает себя расписанием, оно отправляется только после того, как достаточное число пассажиров на конечной остановке оплатит проезд. И хотя постоянные затраты достаточно велики (гараж, профилактические технические мероприятия, страховка, зарплата водителя и т.д.), риск пустых пробегов уменьшается самими правилами работы. Кстати, пассажир, купивший проездной билет, тоже пошел на больший риск, чем тот, который при каждой поездке оплачивает разовые билеты. Проездной билет можно потерять, можно заболеть и не воспользоваться им в течение всего срока действия и т.д. Кроме того, если местное автобусное хозяйство не является монополистом, то не на всех автобусах можно будет ездить с таким проездным билетом. Поэтому перевод переменных транспортных затрат в постоянные затраты оправдан с точки зрения пассажира, только если проездные билеты продаются со скидкой или по льготным ценам. Высокий уровень постоянных затрат вовсе не обязательно является следствием непродуманной организации дела, в большинстве случаев он связан с особенностями данной отрасли производства товаров (услуг). Такой "неизбежный" высокий уровень постоянных затрат существует во многих отраслях, например, в авиаперевозках. Цена полета очень незначительно зависит от числа пассажиров в салоне. Отчасти этим объясняется тот факт, что билеты на чартерные рейсы, не связанные постоянным расписанием, значительно дешевле, чем на регулярные, где предпринимательский риск гораздо выше. Давайте рассмотрим пример противоположного соотношения переменных и постоянных затрат. Пример. Бригада паркетчиков-шабашников закупает материалы (лак, паркет, и т.п.) и начинает работу только при наличии конкретного заказа на настил полов. Хотя небольшие постоянные затраты имеются даже у такой бригады, но при сдельной оплате основная часть затрат пропорциональна площади сделанного ими паркета. В этом случае валовая маржа (маржинальная прибыль) практически равна прибыли и увеличение объема реализации на несколько процентов приведет, с одной стороны, к увеличению затрат на столько же процентов и, с другой стороны, к увеличению прибыли на столько же процентов.  При отсутствии явных просчетов в работе или фатального невезения, риск финансовых убытков при такой организации деятельности практически исключен, так как "нет выручки - нет и затрат". Операционный рычаг в этом случае R = 1. Мы рассмотрели два крайних случая, когда фирма несет в основном постоянные издержки или в основном переменные. В большинстве предприятий структура затрат занимает промежуточное положение. Величина выручки, при которой фирма не имеет убытков, но и не зарабатывает прибыль, называется порогом рентабельности. Поскольку в этой точке прибыль равна нулю, то справедлива формула: ([Цена] - [Ставка перем. затрат]) x [Количество для порога] = [Пост. затраты] Отсюда:

На рисунке показано, как выглядит порог рентабельности.  На графике порог рентабельности - это значение выручки в точке пересечения линии выручки и линии полных затрат. В этой точке нет ни прибыли, ни убытков. Если количество реализованных товаров больше, чем необходимо для достижения порога рентабельности, фирма имеет прибыль, и, кроме того, мы говорим, что она имеет запас финансовой прочности, который равен: [Запас финансовой прочности] = [Выручка] - [Порог рентабельности] Справедливо важное правило: Чем выше сила операционного рычага, тем меньше запас финансовой прочности. Операционный анализ (CVP-анализ) позволяет также рассчитать количество продукции, которое надо продать для достижения определенного уровня прибыли (как в процентах, так и в денежном выражении). Если задано какое-то определенное значение [Прибыль*], то найти для него соответствующее значение [Количество*] можно по формуле:

| |

3. Финансовые методы увеличения прибыли

В предыдущих главах мы рассмотрели методы, которые позволяют измерять и регулировать затраты и выручку от реализации, тем самым позволяя увеличивать прибыль фирмы. Продать товара больше, чем прежде, или изменить организацию производства, уменьшив постоянные затраты, - все это реальная деятельность, которая лишь отражается в финансовых показателях.

Но, помимо этого, существует несколько возможностей увеличить прибыль финансовыми методами. Мы рассмотрим два из них: выбор схемы налогообложения и формирование оптимальной структуры капитала (с использованием собственного и заемного).

3.1 Выбор схемы и налогообложения

| Выбор объекта налогообложения при применении УСН |

Согласно главе 26.2 Налогового кодекса Российской Федерации организациями с численностью не более 100 человек, годовой выручкой в 2008 году не более 26.8 млн рублей (эта величина ежегодно индексируется) и остаточной стоимостью основных средств не более 100 млн. рублей может применяться упрощенная система налогообложения (УСН).

| Не вправе применять упрощенную систему налогообложения:

|

Вновь созданная организация вправе подать заявление о переходе на УСН в пятидневный срок (5 рабочих дней) с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет (свидетельство о присвоении ИНН). В этом случае организация вправе применять упрощенную систему налогообложения с даты постановки на учет. На практике заявление о переходе на УСН подается одновременно с документами на регистрацию в регистрационный орган, так как регистрационный орган регистрирует фирму обычно на следующий день после подачи документов, а выдает документы только на седьмой день.

Единый налог согласно упрощенной схеме налогообложения заменяет собой сразу четыре различных налога:

- налог на прибыль для организаций и налог на доходы физических лиц дли индивидуальных предпринимателей;

- налог на имущество организаций и на имущество физических лиц для индивидуальных предпринимателей (в отношении имущества, используемого для предпринимательской деятельности);

- единый социальный налог (ЕСН).

Организации и индивидуальные предприниматели, применяющие УСН, не признаются плательщиками налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ).

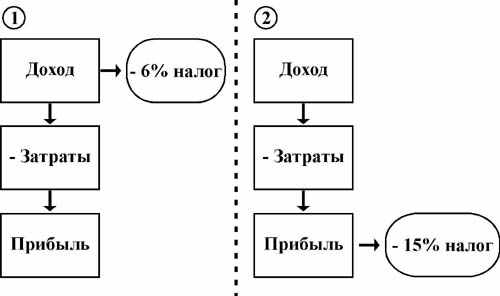

Субъект хозяйственной деятельности, применяющий УСН, может, по своему желанию, выбрать один из двух объектов налогообложения:

- доходы (ставка налога составляет 6%);

- доходы, уменьшенные на величину понесенных расходов (ставка налога 15%).

Выбранный объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения УСН.

Обе схемы налогообложения показаны на рисунке:

Раз у нас есть возможность выбрать любой вариант, надо решить, в какой ситуации какая схема предпочтительнее.

Посчитаем, какая прибыль остается в распоряжении субъекта хозяйственной деятельности, в том случае, если он выбирает в качестве объекта налогообложения доходы.

П(д) = [Доход] x (1 - 0,06)-[Затраты] = [Доход] x 0,94-[Затраты]

Здесь под термином [Затраты] мы имеем в виду полные затраты фирмы.

Если же предприятие выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то у него остается:

П(д-р) = ([Доход] - [Затраты]) x (1-0,15) = [Доход] x 0,85-[Затраты]0,85.

Вычтем из одного уравнения другое:

П(д) - П(д-р) = [Доход] x 0,09 - [Затраты] x 0,15

Прибыль фирмы П(д) при налоге с объектом налогообложения доходы будет больше прибыли при налоге объектом налогообложения доходы, уменьшенные на величину расходов, если:

[Доход] x 0,09 - [Затраты] x 0,15 > 0

или

[Затраты] / [Доход] < 0,6.

Значит, в случае, если затраты фирмы составляют меньше 60% доходов, при данных ставках выгоднее платить налог по ставке 6%.

Если построить графики П(д) и П(д-р), полученные при разных значениях затрат, видно, что чем ближе затраты к 60%-ной отметке, тем меньше разница в прибыли, связанная с выбором схемы налогообложения.

Подводя итоги, можно сказать, что первый объект налогообложения (доходы) подходит для низкозатратных видов бизнеса, таких, как различные виды работ и услуг.

Для производства и торговли, ввиду значительных затрат, более выгодным будет второй объект налогообложения (доходы за вычетом расходов).

Задание. Пожалуйста, постройте такой график в Excel, по формулам П(д) и П(н), задав доход 100% и меняя затраты от 20% до 80 %.С особенностями налогообложения Вы можете также познакомиться подробно в модуле"Налогообложение малого бизнеса".