Основы финансово экономического анализа малого бизнеса Введение

| Вид материала | Документы |

| 7. Список литературы |

- Рабочая учебная программа дисциплины «анализ и диагностика финансово-хозяйственной, 241.19kb.

- «Основы функционирования малого бизнеса», 7.44kb.

- Темы для выполнения контрольных работ по дисциплине «Теория экономического анализа», 29.08kb.

- Экзаменационные вопросы по дисциплине «Анализ финансово-хозяйственной деятельности», 20.62kb.

- Риски и проблемы в сотрудничестве государства и бизнеса, 109.99kb.

- Муниципальное образование город ноябрьск, 325.42kb.

- Взаимодействие малого и среднего бизнеса в условиях современной экономики, 105.06kb.

- Рабочей программы дисциплины «Экономика и управление организациями малого бизнеса», 30.12kb.

- Вопросы для подготовки к экзамену для специальности «менеджмент» по дисциплине «анализ, 29.74kb.

- Финансово-экономический институт, 217.9kb.

Причинно-следственные связи в системе BSc

В качестве финансовых показателей фирма может отслеживать рост прибыли, ROCE, рост оборота и т. д.

Рост прибыли невозможен без динамики продаж, роста доли рынка, приобретения новых клиентов. В свою очередь это невозможно без изменения важных показателей нефинансового характера, которые оценивают удовлетворенность покупателей (рост повторных продаж, и т. п.).

В свою очередь покупатели могут почувствовать, что их стали обслуживать лучше, если:

- продукция фирмы стала дешевле;

- улучшилось ее качество;

- улучшилось/ускорилось обслуживание.

Для разных видов бизнеса ключевыми факторами успеха будут разные показатели, но именно они и должны отслеживаться. Не забудем, что контроль в этом направлении осуществляется с точки зрения клиентов, все оценивается как бы их глазами. Так, если потребители ценят в нашей услуге скорость исполнения заказа, то именно скорость и будет одним из ключевых показателей в статистике качества обслуживания. Чтобы обеспечить желательные для клиентов улучшения, мы приходим к необходимости контроля за эффективностью внутренних производственных процессов.

В свою очередь, улучшение работы предприятия требует повышения потенциала сотрудников и развития самой организации (ее систем и процедур, структуры и культуры и т. д.).

Только все это вместе взятое способно обеспечить долгосрочный финансовый успех. Логика здесь довольно проста: если мы отслеживаем финансовые показатели фирмы, мы, в сущности, знаем, что произошло вчера. Если мы проанализировали тенденции и есть надежда, что они сохранятся, мы знаем, что будет завтра. Но, если мы держим на контроле причину явления, мы можем обеспечить себе "другое завтра". Разница в подходах здесь примерно такая же, как между врачами, один из которых лечит симптомы заболевания, другой само заболевание, а третий занимается профилактикой, потому, что знает, в чем его причина.

В то время, как анализ цепочки ценности позволил нам сфокусировать внимание на видах деятельности, которые создают дополнительную стоимость, система BSс обращает наше внимание на те факторы, которые лежат в основе создания этой стоимости.

После того, как основные показатели, лучше всего отражающие особенности нашего бизнеса и стратегию фирмы, выбраны по всем интересующим нас направлениям, их нужно разложить на обозримые составляющие. Так, ни один из сотрудников не в состоянии отвечать за такой важный показатель, как "отдача на капитал". Значит, маркетинговый отдел должен измерять показатель по продажам, но диапазон допустимых величин должен быть связан с желательными для фирмы в целом величинами ROCE. Внутри отдела должны быть известны индивидуальные показатели для сотрудников, а вместе должны получаться интегрированные показатели по отделу, и т.д. Индивидуальные показатели связывают с системой поощрения предприятия.

Набор измеряемых показателей, по которым оценивается эффективность бизнеса, всегда является характерным для данной фирмы и для определенной стратегии.

Считается целесообразным, чтобы интегральные показатели спускались "сверху", а способы их составления предлагались "на местах", т. к. рядовые сотрудники лучше ориентируются в том, что в принципе может быть непосредственно измерено, особенно, когда речь идет о качественных категориях типа "удовлетворенности покупателей".

Таким образом, BSс дает предприятиям достаточно интересный инструмент анализа и управления одновременно, переводящий цели фирмы в набор взаимосвязанных сбалансированных показателей, оценивающих ключевые факторы не только сегодняшнего состояния организации, но и будущих перспектив. Кроме того, система BSc считается одним из действенных способов оценки интеллектуального капитала фирмы, т.к. она широко использует нефинансовые показатели, измеряя наиболее важные факторы деятельности фирмы.

6. Заключение

Существует еще немало методов финансово-экономического анализа, некоторые из них могут с успехом применяться и для малых предприятий. Однако, в большинстве случаев, применение этих методик требует от аналитика достаточно высокой квалификации. Можно начинать с малого, но очень важно, чтобы Вам было до прозрачности понятно все, что Вы делаете.

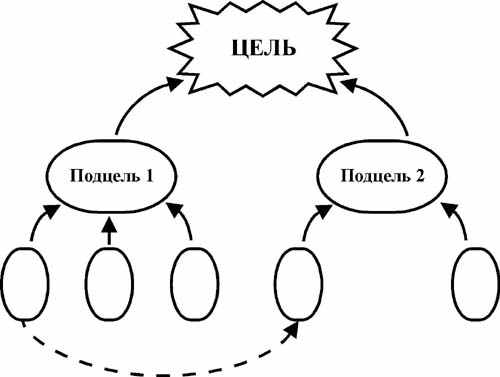

Так, если Вам понравилась система сбалансированных показателей эффективности, но Вы сомневаетесь, что удастся внедрить ее в полном объеме, так как Ваша фирма очень маленькая, попробуйте использовать ее в упрощенном виде. Для этого проанализируйте главные цели фирмы и постройте диаграммы влияния. Каждая цель разбивается на подцели, от достижения которых она зависит, затем на еще более мелкие цели, и т.д.

Не забывайте смотреть на каждую подцель с точки зрения всех заинтересованных сторон, которые будут принимать решение, подумайте, чем Вы сможете их привлечь, чтобы Ваши пожелания не остались только на бумаге. Если какие-то мелкие подцели окажутся связанными между собой, соедините их пунктирной линией. Когда более мелкое деление покажется Вам нецелесообразным, продумайте показатели для отслеживания динамики приближения к целям, где это удастся. Вам придется выбрать разумные индикаторы и "от имени" других заинтересованных сторон, но, в принципе, Вы можете с ними посоветоваться.

И последнее. Бизнес - это не столько наука, сколько индивидуальное и коллективное творчество. Никакая, даже самая универсальная формула не может быть одинаково подходящей для любой ситуации. Практически каждая проблема, связанная с Вашим бизнесом, может послужить поводом для Вашего собственного подвида финансово-экономического анализа, и ценность его результатов будет зависеть от Вашего досконального знания ситуации (в чем Вам нет равных!) не в меньшей степени, чем от навыков работы с формулами.

7. Список литературы

| |

| |