Банковский риск-менеджмент: механизм функционирования и пути совершенствования (на материалах банков второго уровня Республики Казахстан) 08. 00. 10 Финансы, денежное обращение и кредит

| Вид материала | Автореферат |

- Совершенствование механизма функционирования кредитного рынка (на материалах банков, 470.32kb.

- Совершенствование системы индикаторов финансовой устойчивости коммерческих банков 08., 376.15kb.

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Развитие национальной системы платежных карт в Республике Казахстан: проблемы, этапы, 400.05kb.

- Особенности и перспективы развития кредитования сельскохозяйственных предприятий 08., 294.25kb.

- Лизинг: теория, практика, механизмы регулирования и стимулирования (на материалах Республики, 1160.21kb.

- Роль и значение банков второго уровня в развитии региональной экономики в условиях, 588.25kb.

- Пояснительная записка к контрольной работе, 240.87kb.

- Описание дисциплины «Финансы, денежное обращение и кредит», 1984.13kb.

- Национальном Банке Республики Казахстан закон, 639.22kb.

1 2

УДК 336.713:330.131.7(574) На правах рукописи

КУДАЙБЕРГЕНОВА ЛЕЙЛА ЖУЗЖАСАРОВНА

Банковский риск-менеджмент: механизм функционирования и пути совершенствования (на материалах банков второго уровня Республики Казахстан)

08.00.10 – Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Республика Казахстан

Алматы, 2010

Работа выполнена в Казахском экономическом университете им. Т.Рыскулова

| Научный руководитель: | доктор экономических наук, академик НАН РК |

| | Баймуратов У.Б. |

| Официальные оппоненты: | доктор экономических наук Сигаев Е.Х. |

| | |

| | кандидат экономических наук Жоламанова М.Т. |

| | |

| Ведущая организация: | Университет Международного бизнеса |

Защита состоится «29» октября 2010 года в 14.00 на заседании диссертационного совета Д 14.02.01 по защите диссертаций на соискание ученой степени доктора экономических наук в Казахском экономическом университете им.Т.Рыскулова по адресу: 050035, Республика Казахстан, г.Алматы, ул.Жандосова 55, к.144.

С диссертацией можно ознакомиться в библиотеке Казахского экономического университета им.Т.Рыскулова

Автореферат разослан «____»_____________2010 года

Ученый секретарь

диссертационного совета,

доктор экономических наук Адамбекова А.А.

ВВЕДЕНИЕ

Актуальность темы исследования. Банки как посредники на финансовом рынке подвержены рискам потерь вследствие влияния на их деятельность различного рода рисков. Это могут быть риски, связанные как с внешними факторами, так и внутренними факторами.

Банковские риски возникают вследствие непродуманной кредитной, депозитной, учетной политики, неблагоприятных колебаний обменных курсов валют, изменения процентных ставок на финансовых рынках и т.д.

У казахстанских банков на сегодняшний день возникают трудности с планированием привлечения средств и инвестиций, так как нестабильность в экономике и в банковской системе привели к невозможности с уверенностью рассчитать стоимость результирующих потоков денежных средств. Даже если показатели стабилизации экономики становятся постоянными, ситуация окажется не благоприятной, нет четкой уверенности в том, что благоприятная тенденция сохранится, что не позволяет банкам второго уровня полагаться на эту информацию при принятии решений.

Актуальность проблемы банковского риск-менеджмента первоочередным образом связана именно с интернационализацией хозяйственной жизни, либерализацией межстранового движения капиталов, мировым финансовым кризисом. Ведь даже если изначально шли утверждения о том, что мировой финансовый кризис коснется нашу страну незначительно, а банковская система РК самая устойчивая из-за жесткого регулирования со стороны АФН РК и НБ РК, сейчас картина абсолютно другая. Ведь финансовые результаты деятельности банков второго уровня РК за последние два года не стабильны, а в некоторых случаях и отрицательны.

Актуальность проблеме банковского риск-менеджмента придаёт и тот факт, что в последние годы наблюдался заметный рост внешних объёмов заимствований, а затем требование кредиторов погасить долг досрочно, что увеличило проблемы БВУ РК.

Мировой финансовый кризис привел к возникновению проблем с управлению рисками и в банковском секторе Республики Казахстан. Все это привело к необходимости создания инструментов финансовой политики, которые помогли бы снизить степень риска и неопределенности. Иными словами, возник спрос на методы хеджирования, которые бы предполагали обеспечение минимизации рисков или гарантированную компенсацию потерь от их неблагоприятных изменений за счет получаемых прибылей.

Степень разработанности проблемы. За рубежом проблеме риска в деятельности субъектов экономики уделяется большое внимание, как со стороны научных кругов, так и со стороны практических работников. Так, при работе над данной диссертацией автором были изучены работы таких экономистов, как Н. Бунге, К.В. Балдина, С.Н. Воробьева, Г.Г. Коробовой, О.И. Лаврушина, Х. ван Грюнинг и С.Б. Братанович, В. Севрук, Питера С.Роуза, А. Смита, И. Шумпетера, А.А.Абишева, Ш.Р.Абдильмановой. А.А.Адамбековой, У.Б.Баймуратова, К.Ж.Бертаевой, У.М.Искакова, Л.П. Корниловой, В.Д.Мельникова, Г.А.Марченко, К.А. Сагадиева, Г.С.Сейткасимова, Е.Х. Сигаева, Н.Н. Хамитова, А.Д. Челекбай, Б.П.Чумаченко и др.

Вместе с тем, многие вопросы этой многоаспектной проблемы не до конца изучены. Одним из наиболее важных и нерешенных вопросов является теоретическое и практическое обоснование совершенствования процесса риск-менеджмента банков на казахстанском рынке, неразработанными остаются новые методы управления рисками, возможности применения стратегий управления банковскими рисками на отечественном рынке банковских услуг.

Цель диссертационного исследования состоит в разработке теоретических и практических рекомендаций по совершенствованию механизма банковского риск-менеджмента с учетом особенностей современного развития банковского сектора Казахстана.

В рамках поставленной цели в работе предстоит решить следующие задачи:

- исследовать фундаментальные теоретические и методологические аспекты понятия «банковский риск» и «банковский риск-менеджмент», обосновать и уточнить трактовку данных понятий;

- обосновать внешние и внутренние факторы, влияющие на банковские риски;

- произвести классификацию и определить особенности видов банковских рисков, представить авторскую трактовку классификации банковских рисков и методов их минимизации, представить схему процедур анализа и управления рисками;

- исследовать существующие методы управления банковскими рисками и выработать предложения по их совершенствованию;

- провести анализ действующей практики управления банковскими рисками на современном этапе развития банков второго уровня РК и выявить проблемы банковского риск-менеджмента;

- обосновать необходимость совершенствования системы управления банковскими рисками с выработкой рекомендаций для минимизации основных видов банковских рисков, в частности кредитного и процентного риска;

- разработать экономико-математическую модель зависимости процентной маржи от качества активов и обязательств БВУ РК;

- предложить рекомендации по совершенствованию механизма банковского риск-менеджмента в банках второго уровня Республики Казахстан.

Объект исследования - банки второго уровня Республики Казахстан.

Предмет исследования – совокупность экономических отношений, возникающих в процессе организации, функционирования и развития механизма банковского риск-менеджмента в процессе минимизации банковских рисков.

Теоретическую, методологическую и информационную базу диссертационного исследования составили труды отечественных и зарубежных ученых в сфере риск-менеджмента в банковской системе.

Информационной базой исследования послужили статистические данные Агентства РК по регулированию и надзору финансового рынка и финансовых организаций, Национального банка РК, статистические данные опубликованные в отечественной и зарубежной литературе, финансовая отчетность казахстанских БВУ. В качестве методической основы использованы законодательные акты и нормативные документы Правительства РК, Агентства РК по регулированию и надзору финансового рынка и финансовых организаций, Национального банка РК, официальные документы по развитию системы управления рисками в БВУ РК.

В качестве основных методов исследования использованы эмпирические, статистические методы, системно-структурный, корреляционно-регрессионный и факторный анализы.

Научная новизна результатов диссертационного исследования, состоит в разработке оптимальных предложений и рекомендаций, направленных на совершенствование механизма банковского риск-менеджмента в Республике Казахстан. Основные результаты работы, содержащие научную новизну и практическую ценность, заключаются в следующем:

- дано авторское толкование понятий «банковский риск» и «банковский риск-менеджмент»;

- определены факторы, провоцирующие банковские риски, с учетом кризисных явлений в экономике;

- разработана авторская классификация банковских рисков и схема процедур анализа и управления ими;

- определены методы управления банковскими рисками в зависимости от вида применяемого инструментария нейтрализации рисков;

- научно обобщены и систематизированы предложения по совершенствованию направлений банковского риск-менеджмента в Республике Казахстан;

- обоснована необходимость дальнейшего развития системы управления банковскими рисками БВУ РК, как основы процесса управления кредитным и процентным рисками банков второго уровня;

- разработана экономико-математическая модель оценки процентной маржи банков от качества активов и обязательств банка;

- обоснованы и внесены предложения по совершенствованию механизма банковского риск-менеджмента при управлении отдельными видами рисков, определены особенности и условия их применения для БВУ РК.

Основные положения, выносимые на защиту:

- авторская трактовка понятий «банковский риск» и «банковский риск-менеджмент»,

- обоснование особенностей классификации банковских рисков в зависимости от факторов, влияющих на риски;

- методические и практические рекомендации по совершенствованию банковского риск-менеджмента в зависимости от вида риска и применяемого инструментария нейтрализации рисков;

- предложения по совершенствованию элементов системы управления кредитным и процентным рисками;

- методика по использованию экономико-математической модели оценки процентной маржи банков второго уровня в зависимости от качества активов и обязательств банка в перспективном планировании динамики развития банковского сектора;

- практические рекомендации по совершенствованию банковского риск-менеджмента в стрессовых условиях функционирования финансового рынка Казахстана на основе дальнейшего развития механизма минимизации финансовых рисков коммерческих банков Республики Казахстан.

Теоретическая и практическая значимость исследования состоит в обозначении конкретных и значимых в условиях экономического кризиса новых подходов к разработке стратегических направлений банковского риск-менеджмента в Республике Казахстан; совершенствовании риск-менеджмента в банках второго уровня Республики Казахстан, в частности, по вопросам применения элементов системы управления кредитным и процентным риском; предложений по разработке банками стратегии по минимизации рисков на основе применения новых методов и стратегий управления рисками.

Апробация основных положений диссертационной работы. Результаты исследования докладывались и обсуждались на 6 международных научно-практических конференциях: «Экономические ориентиры на пути к ускоренной модернизации» (Алматы, 2005), «Инновационные процессы в экономике, бизнесе и образовании» (Алматы, 2007), «Состояние и перспективы конкурентоспособности экономики Республики Казахстан: современная методология промышленного маркетинга, финансирования и управления», (Алматы, 2007 г), Ш Рыскуловские чтения «Бизнес, наука, образование: грани сотрудничества» (Алматы, 2008 г), IV Рыскуловские чтения: «Глобальный экономический кризис: причины, реалии и пути преодоления» (Алматы, 2009), V Рыскуловские чтения (Алматы, 2010 год).

Научные результаты и основные выводы исследования используются в образовательном процессе КазЭУ имени Турара Рыскулова при чтении лекций, проведении практических занятий и СРСП по дисциплинам «Банковское дело» и «Управление банковскими рисками». Некоторые практические рекомендации диссертационного исследования были внедрены в деятельность АО «Банк ЦентрКредит».

Публикации результатов исследования. По теме диссертации опубликовано 10 работ, объемом 4,8 п.л., из которых 4 работы опубликованы в изданиях, рекомендованных Комитетом по контролю в сфере образования и науки МОиН РК.

Структура и объем диссертации. Диссертационная работа состоит из введения, трёх глав, заключения, списка использованных источников, приложений.

ОСНОВНАЯ ЧАСТЬ

В современной экономике сфера рисков является относительно новой и практически неизученной. Это обстоятельство объясняет наличие огромного количества различных, зачастую даже противоречащих друг другу подходов к определению понятия «риск».

Деятельность банков, как финансовых посредников, невозможна без рисков. Ведь банки, привлекая временно свободные средства юридических, физических лиц и государства, принимают на себя обязательства по возврату средств, полученных во временное пользование, через фиксированный период времени, с условием выплаты вознаграждения, и распределяют их от своего имени. То есть банки обязаны производить выплату вознаграждения вкладчикам, рассчитываться за привлеченные кредиты и займы с другими финансовыми институтами. При распределении привлеченных средств банки рискуют тем, что они направляют свои кредитные ресурсы заемщикам, как правило, рассчитывая на возможность своевременного возврата средств клиентами. Но экономические, политические и другие факторы вносят свои коррективы, и банки в некоторых случая несут потери, несмотря на проведенные предварительные расчеты, страхование и т.д. В таких ситуациях у банков могут возникать проблемы с выполнением обязательств перед депозиторами и вкладчиками. Все это свидетельствует о наличии такого понятия как «банковский риск».

«Банковский риск – это неопределенность в деятельности банка, связанная с возможностью появления дополнительных расходов, возникновения убытков и появлению потерь, в связи с проведением стандартных банковских операций. Риски возникают вследствие недостаточно четкого планирования операций, несоблюдения установленных требований и нормативов, в результате ошибок со стороны персонала, недостаточности используемой информации при проведении операций, а также обмана со стороны контрагентов и контрпартнеров банка».

Все это свидетельствует о необходимости риск-менеджмента в практике банков.

Банковский риск-менеджмент – поддержание баланса между ресурсами, людьми, целями в процессе достижения определенных риск-целей с использованием найденных в процессе риск-менеджмента конструктивных, технологических, организационных, финансовых инструментов.

Для того, чтобы определиться с классификацией банковских рисков и степенью их влияния на деятельность банков, необходимо прежде всего выявить основные факторы, влияющие на деятельность банков.

Рисунок 1 - Основные факторы, влияющие на уровень рисков банка

Примечание - Разработано автором

Среди представленных факторов следует особо отметить факторы финансового кризиса, фактора снижения потребительских запросов и доверия. Финансовый кризис является определяющим фактором, оказывающим влияние на снижение потребительских запросов и факторы доверия со стороны клиентов банков. Так, именно в кризисные периоды, у потребителей банковских услуг уменьшается потребность в хранении денежных средств в банках и снижаются возможности получения и погашения кредитов. Риски доверия к банкам возникают вследствие того, что клиенты банков опасаются вероятности банкротств банков, что, в конечном итоге, приводит к негативным последствиям для банков: уменьшается объем вкладов, снижается спрос на кредиты и другие банковские продукты и услуги, снижаются процентные доходы банков. Если потребители финансовых услуг потеряют доверие к какому-то одному банку или банковской системе в целом, то это приведет к невостребованности банковских продуктов и услуг, что в конечном итоге приведет к проблемам ликвидности, низкой доходности и пр.

Также следует отметить такой фактор, как качество менеджмента и характер банковских операций. Если банк ориентируется на высокорискованные операции, то ему следует производить предварительную оценку возможных потерь и разрабатывать стратегию минимизации рисков, присущих для проводимой операции в качестве основных и сопутствующих.

Для современных банков характерно присутствие рисков в каждой банковской операций, но только специфика того или иного риска может быть различной. Избежать риска практически невозможно, поэтому важнейшим аспектом в банковской деятельности является не исключение риска, а его минимизация, направленная на снижение потерь от соответствующих рисков и выбор альтернативного решения, при котором уровень риска сведен к минимуму. Поэтому при принятии решений необходимо определить как осуществлять оценку, прогноз и страхование конкретного вида риска.

Разработанная автором схема процедур управления рисками предполагает, в первую очередь, разработку политики управления рисками, идентификацию, оценку потерь от возможных рисков, хеджирование рисков, в зависимости от вида риска, например, при выдаче гарантий по обязательствам третьих лиц следует учитывать такой фактор как возможность возникновения финансового кризиса и невыполнение из-за этого обязательств со стороны контрагента.

В первую очередь, при оценке рисков необходимо определиться с тем какой это вид риска: управляемый или неуправляемый. В случае, если риск практически не управляем, а возможные финансовые потери велики, то следует отказаться от выполнения операции, либо передать или разделить потенциальные риски с контрпартнерами.

Если риски отнесены к категории управляемых, то необходимо использовать известный инструментарий управления рисками. После проведения процедуры управления рисками необходимо оценить эффективность и результативность работы и внести коррективы в политику управления рисками.

Разработка политики управления рисками

Идентификация рисков

Оценка рисков

Управляемые

Неуправляемые

Управление рисками при помощи финансового инструментария

- Отказ от выполнения операции,

- Страхование,

- Лимитирование,

- Консорциальное деление риска

Оценка полученных результатов минимизации рисков, составление отчетности, внесение корректировок

Рисунок 2 - Схема процедур анализа и управления рисками банков

Примечание - Разработано автором

Основными методами управления рисками в банковской практике являются:

- диверсификация;

- приобретение дополнительной информации о выборе и результатах;

- установление лимитов;

- внешнее страхование (хеджирование);

- самострахование;

- управление качеством;

- избежание риска;

- прочие методы нейтрализации рисков.

К прочим методам нейтрализации рисков относятся:

- обеспечение востребования с контрагента дополнительного уровня премии за риск, обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций;

- получение гарантий у третьих лиц и других финансовых институтов;

- сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами и страхование потерь от форс-мажора в страховых компаниях;

- ресипросити - требование о взаимности при заключении договора перестрахования;

- ретроцессия (англ. retrocession) - передача перестраховщиком части принятых по договору перестрахования рисков другим перестраховщикам;

- рефинансирование (англ. refinancing) – погашение старой задолженности путем принятия новых обязательств.

Для того чтобы определиться с особенностями построения системы защиты банковских рисков, следует классифицировать банковские риски.

Рисунок 3 - Классификация банковских рисков

Примечание - Разработано автором

Под классификацией понимают систему соподчиненных понятий какой-либо области знания или деятельности человека, используемую как средство для установления связей между этими понятиями. Таким образом, классификация рисков означает систематизацию множества рисков на основании каких-либо признаков и критериев, позволяющих объединить подмножества рисков в более общее понятие.

На наш взгляд, банковские риски необходимо разделить на две группы: эндогенные и экзогенные, то есть с учетом предложенных ранее факторов, влияющих на уровень рисков банка.

Большинство авторских классификаций банковских рисков, не учитывают специфику балансовых и забалансовых операций банков, и соответственно, риски, характерные для этих операций.

Также многие авторы не выделяют среди финансовых рисков, риски пассивных операций, то есть риски, связанные с формированием собственного капитала и его дальнейшей капитализацией и риски, связанные с привлечением средств из депозитных и недепозитных источников.

Процентный риск, как правило, рассматривается как риск, присущий, в основном активным операциям, но не следует забывать о том, что этот вид риска характерен также и для пассивных операций.

Операционные риски отнесены к эндогенным рискам, вследствие того, что эти риски возникают внутри банковской структуры.

Все вышеперечисленные риски, определяют возникновение риска ликвидности банка и в конечном итоге, при игнорировании данного вида риска, банк может стать банкротом в силу отсутствия возможности выполнить свои обязательства перед депозиторами и вкладчиками.

Для обеспечения непрерывности деятельности коммерческого банка необходимо определить наиболее существенные угрозы и случаи реализации рисков, при наступлении которых возможна приостановка и даже прекращение деятельности коммерческого банка.

Для банковского бизнеса характерно наличие риска, но при грамотном использовании инструментария риск-менеджмента, избежать больших потерь можно практически всегда.

Мировой финансовый кризис не обошел и Казахстан, об этом свидетельствует появление и наличие практических всех видов рисков, присущих банкам развитых стран.

Негативные тенденции развития мировых финансовых рынков характерны и для Казахстана. Конечно, банки второго уровня РК были частично подготовлены к началу кризиса в нашей стране, также помогла удержаться на плаву банкам финансовая помощь Правительства РК. Но все же по многим показателям БВУ РК находится сейчас в критическом состоянии.

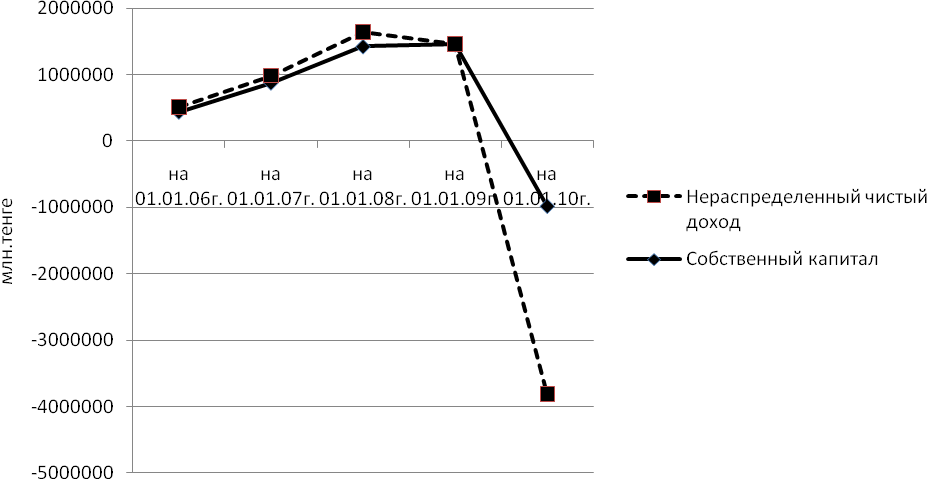

Проанализируем показатели собственного капитала и нераспределенного чистого дохода (или непокрытого убытка).

Рисунок 4 - Собственный капитал и нераспределенная прибыль БВУ

Примечание - Составлено автором на основании данных АФН РК

В отношении собственного капитала БВУ нужно отметить, что в период с 2006 по 2009 год показатели характеризовали устойчивый рост, это было связано с достаточно жесткими требованиями регулятора – АФН РК, старанием банков выполнять нормативы достаточности собственного капитала. На 01 января 2010 года ситуация в корне меняется, показатели собственного капитала становятся отрицательными. Эти цифры в целом составляют показатели АО «БТА Банк», АО «Альянс Банк» и ДО АО «БТА Банк» - АО «ТЕМIРБАНК».

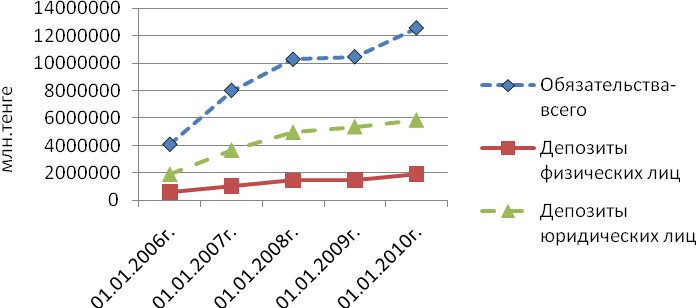

Обязательства банков второго уровня РК за анализируемый период, демонстрируют рост, несмотря на кризисные явления в экономике.

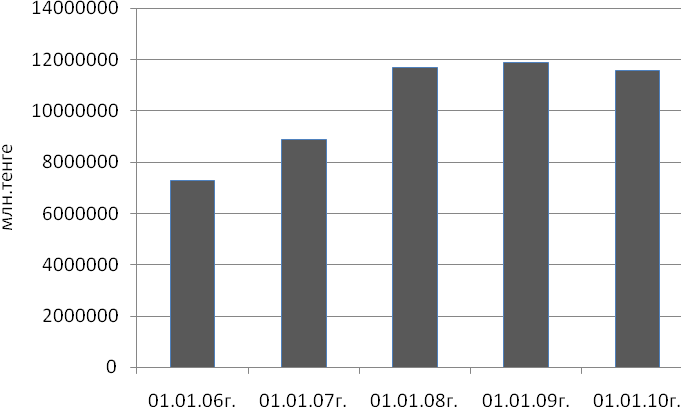

Рисунок 5 - Обязательства банков второго уровня РК

Примечание - Составлено автором на основании данных АФН РК

Рост обязательств банков второго уровня является, с одной стороны, положительным фактом. Но 40% обязательств банков составляют средства, привлеченные из недепозитных источников, являющихся достаточно дорогими ресурсами, мировая банковская практика показывает, что все-таки самыми надежными, стабильными и дешевыми ресурсами для банка являются депозиты.

Таблица 1 – Структура обязательств БВУ РК

| Дата | Обязательства- всего, млн.тенге | Депозиты физических и юридических лиц в структуре обязательств, % | В том числе | |||

| Депозиты физических лиц | Депозиты юридических лиц | |||||

| млн.тенге | % | млн.тенге | % | |||

| 01.01.2006г. | 4073367 | 61,94 | 596844 | 14,65 | 1926203 | 47,29 |

| 01.01.2007г. | 7995131 | 58,97 | 1034157 | 12,93 | 3680701 | 46,04 |

| 01.01.2008г. | 10259504 | 62,61 | 1447850 | 14,11 | 4976102 | 48,50 |

| 01.01.2009г. | 10436988 | 65,85 | 1500304 | 14,37 | 5372716 | 51,48 |

| 01.01.2010г. | 12535781 | 62,22 | 1937393 | 15,45 | 5861997 | 46,76 |

| Примечание - Составлено автором на основании данных АФН РК | ||||||

Депозиты физических и юридических лиц занимают достаточно большой удельный вес в структуре обязательств банков, в среднем около 60%, но доминируют депозиты юридических лиц в среднем около 50% в общей структуре обязательств. Депозиты физических лиц составляют примерно 14%. Это свидетельствует о необходимости активизации деятельности банков по привлечению средств розничных клиентов.

Привлеченные вклады клиентов без учета вкладов дочерних организаций специального назначения за 2009 год выросли на 30,8%, составив на 01.01.2010 года в абсолютном выражении 6 003,8 млрд. тенге, что обеспечено во многом размещением в банках АО «ФНБ «Самрук-Казына» обусловленных депозитов в рамках антикризисной программы и ростом вкладов физических лиц на 29,1%.

Далее проанализируем активы банков второго уровня Республики и их качественный состав.

Рисунок 6 - Активы БВУ РК

Примечание - Составлено автором на основании данных АФН РК

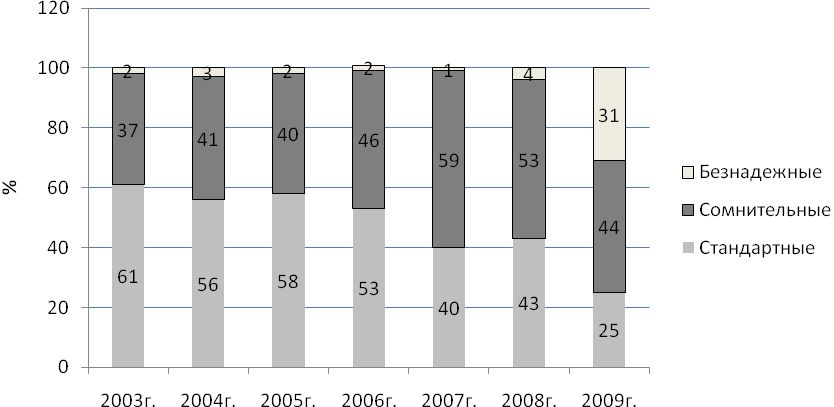

Объем активов БВУ РК с 2006 по 2009 год растет, наибольший прирост приходится на 2008 год, а в 2010 году наблюдается снижение объема активов по сравнению с 2009 годом. Каков же качественный состав активов БВУ РК?

Анализ данных коммерческих банков РК по классификации активов показывает, что за анализируемый период с 2006 по 2010 годы стандартные активы сократились с 74% до 52%, сомнительные активы увеличились незначительно с 25% до 28%, наиблее опасным является увеличение объема безнадежных активов с 1% до 21%. Данные тенденции свидетельствуют о наличии серьезных проблем с портфелем активов банков второго уровня. Это объясняется тем, что большую часть активов банков занимают кредиты. А кризисные явления в экономике пока не позволяют заемщикам рассчитаться по обязательствам своевременно.

Рисунок 7 – Классификация активов БВУ РК

Примечание - Составлено автором на основании данных АФН РК

Минимизация кредитных рисков коммерческих банков является одним из важнейших факторов управления рисками коммерческих банков, так как именно кредитные операции занимают наибольший удельный вес в структуре активов коммерческих банков и, соответственно, влекут за собой серьезный риск потерь для банков.

Кредитный портфель банков РК за анализируемый период характеризуется следующими показателями: возрос объем кредитов, выданных заемщикам, но увеличился также и объем просроченных и списанных за баланс кредитов, и соответственно увеличиваются провизии банков по этим кредитам.

По состоянию на 01.01.2010 года совокупный ссудный портфель банковского сектора составил 9638,9 млрд.тенге. Рост ссудного портфеля связан в основном с выделением БВУ денежных средств из Национального фонда РК для кредитования экономики и в целях стабилизации финансовой системы.

Таблица 2 - Кредитный портфель БВУ РК

| Показатели | на 01.04.07г. | на 01.01.08г. | на 01.01.09г. | на 01.01.10г. | ||||

| млрд. тенге | % | млрд. тенге | % | млрд. тенге | % | млрд. тенге | % | |

| Всего кредитов | 5991,8 | 100 | 8868,3 | 100 | 9244,54 | 100 | 9638,85 | 100 |

| Кредиты с отсрочкой платежа | 290,63 | 4,9 | 411,8 | 4,6 | 979,74 | 10,6 | 2984,03 | 30,96 |

| Кредиты, списанные за баланс | 55,32 | 0,9 | 55,5 | 0,6 | 70,87 | 0,77 | 173,08 | 1,8 |

| Сформированные провизии | 297,5 | 5 | 521,6 | 5,8 | 914,67 | 11,09 | 3631,28 | 37,67 |

| Примечание - Составлено автором на основании данных АФН РК | ||||||||

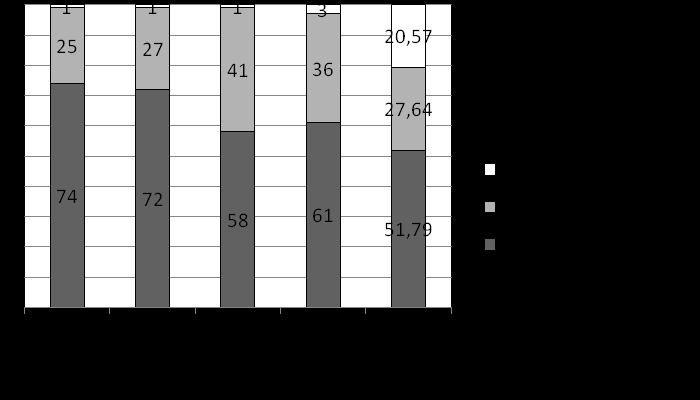

Качественный состав кредитного портфеля за анализируемый период приведен на рисунке 8.

Рисунок 8 - Структура ссудного портфеля БВУ РК, в %

Примечание - Составлено автором на основании данных АФН РК

Уровень провизирования в банковском секторе продолжает повышаться по мере снижения качества кредитов для поглощения ожидаемых потерь по кредитному портфелю.

Рост проблемных займов по банковской системе был вызван в основном ростом безнадежных займов по трем банкам второго уровня, находящимся на реструктуризации обязательств.

В условиях снижения внешнего финансирования и отсутствия альтернативных источников финансирования, а также не возможности внутреннего фондирования покрыть потребности, риск ликвидности БВУ в 2009 году сохранился над достаточно высоком уровне. Кредитование экономики в ближайшей перспективе будет ограничено недостатком ликвидных активов, которые необходимы для погашения обязательств.

Как правило, при появлении проблем с качеством активов и кредитного портфеля банков, требуется провести анализ рисков изменения процентных ставок, так как кредитный риск несомненно приводит к появлению процентного риска.

Проведенный анализ показателей доходов и расходов банков второго уровня Республики Казахстан с 2007 по 2010 годы показал, что, несмотря на рост показателей доходности банковского сектора, у банков второго уровня снижается показатель процентного СПРЭДа, что является свидетельством наличия процентного риска.

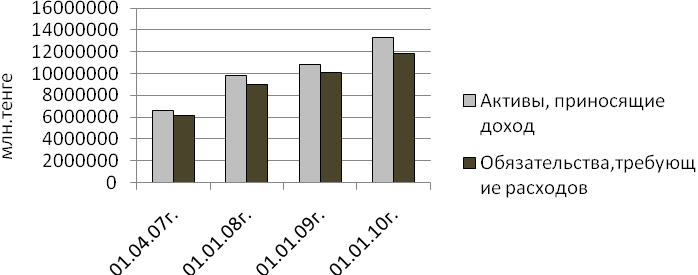

Рисунок 9 - Соотношение активов, приносящих доход и обязательств, связанных с выплатой вознаграждения

Примечание - Составлено автором на основании данных АФН РК

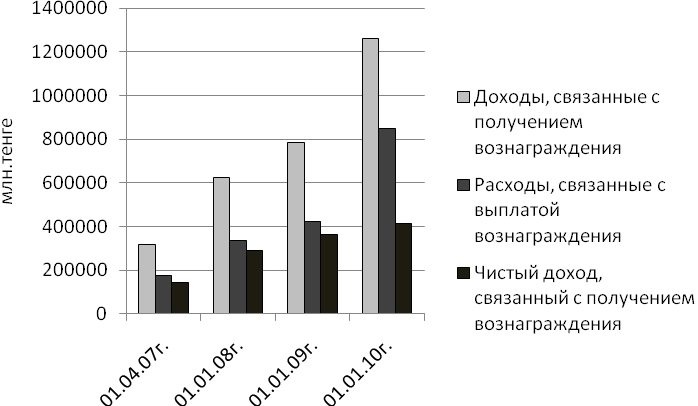

За период с 1 апреля 2007 года по 01 января 2010 года заметен рост активов, приносящих доход с 6579955 млн.тенге до 13333516 млн.тенге, что составляет 202,6%. Увеличение размера активов естественным образом сопровождается увеличением и обязательств, требующих расходов с 6135973 млн.тенге до 11830053 млн.тенге, что составило 198,8 %.

Доходы, связанные с получением вознаграждения увеличились за анализируемый период с 317926 млн.тенге до 1262979 млн.тенге, что составило 397,3 %. Это является несомненно положительным фактом, ведь рост доходов показывает, что активы банков работают, приносят прибыль. Та же картина наблюдается и с расходами, связанных с выплатой вознаграждения, рост за анализируемый период составил – 487,3%. При этом чистый доход банков за анализируемый период также вырос на 287,9%.

Рисунок 10 - Показатели доходов и расходов, связанных с вознаграждением и чистого дохода БВУ РК

Примечание - Составлено автором на основании данных АФН РК

Данные свидетельствуют о том, что несмотря на рост показателей, все же превалируют показатели расходов банков (487,3%) над доходами (397%), что в конечном счете отразилось на чистом доходе банков, который при успешной работе банков должен был составить примерно около 400% в среднем. Но мы видим, что рост показателей чистого дохода составляет всего лишь 287,9%.

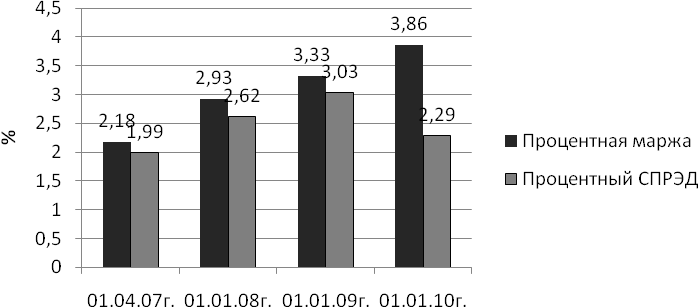

Рисунок 11 - Изменение показателей средней процентной маржи и среднего процентного СПРЭДа по БВУ РК

Примечание - Составлено автором на основании данных АФН РК

За тот же период показатель процентной маржи демонстрировал рост на протяжении всего периода с 2007 по 2010 год, процентная маржа увеличилась с 2,18 % до 3,86%, что можно охарактеризовать как положительные тенденции. Чего нельзя сказать о показателях процентного спрэда, который на начало периода (01 апреля 2007 года) составлял - 1,99%, затем в 2008 году вырос до 2,62%, в 2009 году показатель составил 3,03%, но на 01 января 2010 года снизился и составил 2,29%.

Анализ деятельности банков второго уровня Республики Казахстан показал, что банкам необходимо совершенствовать практику риск-менеджмента при управлении кредитным риском и риском изменения процентных ставок. Так как при повышении уровня кредитного риска у банков повышается и процентный риск, в результате возникают потери и снижается доходность, что в свою очередь приводит к снижению процентной маржи.

В диссертации предлагается экономико-математическая модель оценки процентной маржи банков второго уровня на основе использования корреляционно-регрессионного метода, позволяющего выявить взаимосвязь между активами, приносящими доход, обязательствами, требующими расходов, процентными доходами и расходами банков, собственным капиталом и влиянием всех вышеперечисленных факторов на процентную маржу банков второго уровня Республики Казахстан.

Анализ матрицы коэффициентов парной корреляции показывает, что зависимая переменная, т.е. процентная маржа имеет тесную связь с:

- активами, приносящими доход (ryx1= 0,79);

- обязательствами, связанными с выплатой вознаграждения (ryx2 = 0,72);

- доходом, связанным с получением вознаграждения (ryx3 = 0,76);

- расходами, связанными с выплатой вознаграждения (ryx4 = 0,59);

- и обратно менее коррелированна с собственным капиталом (ryx5 = - 0,19).

Уравнение регрессии зависимости процентной маржи от активов, приносящих доходы; обязательств, связанных с выплатой вознаграждения; доходов, связанных с получением вознаграждения; расходов, связанных с выплатой вознаграждения и с собственным капиталом можно записать в следующем виде:

y = 0,021 – 0,049х1 – 0,013х2 + 0,085165х3 – 0,081х4 - 0,040х5 (1)

Для совершенствования банковского риск-менеджмента необходимо разрабатывать комплексный подход к управлению рисками и в первую очередь, речь идет о системе управления рисками.

Система управления рисками – процесс, включающий в себя четыре основных элемента: оценка риска, измерение риска, контроль риска и мониторинг риска.

Для функционирования банка как высокорентабельного предприятия в сфере денежного обращения, стремящегося к получению максимального дохода, характерна сопряженность с многочисленными рисками, в том числе непредсказуемого характера. Риск банка никогда не равен нулю. Поэтому банк должен планировать риски, взвешивая прогнозируемый размер денежных потерь и степень риска, выраженную как вероятность в процентах.

Основная задача управления рисками банка – соотнесение прибыльности с соображениями безопасности и ликвидности в процессе управления банковским портфелем, то есть активами и пассивами банка.

Для того чтобы построить эффективную систему управления рисками необходимо обратить внимание на четкое определение рентабельности банковских операций, провести реинжиниринг внутренних бизнес-процессов с целью их оптимизации.

Эти направления могут быть реализованы через конкретные мероприятия, осуществляемые на уровне стратегического управления, уровне организационных подразделений или в рамках взаимодействия ряда подразделений для контроля риска при той или иной сложной операции.

Система управления рисками должна позволять не только эффективно оценивать уровень рисков по отдельным сделкам и портфелям, но и заранее определять общий уровень риска, приемлемый для банка. Система должна учитывать риски при формировании политики управления. Это, в свою очередь, дает возможность принимать решения с позиции риск/доходность. При управлении финансовыми рисками, как правило, применяются стандартные подходы и инструменты, но всегда учитываются особенности различного рода рисков и степень их влияния на доходность банка.

Система управления риском реализуется через конкретные мероприятия, осуществляемые на уровне стратегического управления, уровне организационных подразделений или в рамках взаимодействия ряда подразделений для контроля риска при той или иной сложной операции. В таблицах приведены мероприятия в рамках системы управления рисками с использованием отдельных элементов системы управления рисками.

Таблица 3 - Элементы системы управления риском при управлении кредитным риском

| Нормирование риска | 1-ый уровень: Кредитная политика | 2-ой уровень: Кредитное планирование | 3-ий уровень: Ценообразование на кредиты |

| Определение риска | Анализ кредитоспособности ссудозаемщиков | Рассмотрение и утверждение кредитного договора (авторизация) | Внутренний кредитный рейтинг |

| Контроль риска | Юридическая экспертиза. Отчет службы безопасности | Контроль за целевым использованием средств, штрафы за нарушение условий договора | Отслеживание проблемных кредитов и формирование резервов под невозврат кредитов |

| Мониторинг | Контроль кредитного портфеля, анализ показателей | Должностные отчеты отдела мониторинга за проблемными ссудами | Внутренний (кредитный аудит) Расчет «точки безубыточности» Продажа убыточных кредитов коллекторским компаниям |

| Примечание - Разработано автором | |||

Процентный риск возникает из-за изменения ставок на рынке, он характерен как для активных, так и для пассивных операций, поэтому при управлении данным видом риска следует учитывать необходимость использования элементов системы управления риском, направленных как на управление активами, так и пассивами банка.

Таблица 4 - Элементы системы управления риском изменения процентных ставок

| Нормирование риска | 1-ый уровень: Разработка политики управления активами и пассивами банка | 2-ой уровень: Разработка политики управления процентными ставками | 3-ий уровень: Разработка методов оценки процентного риска |

| Определение риска | Анализ маржи (разница между процентными доходами от активов и процентными расходами от обязательств); расчет коэффициента спрэда (разница между средневзвешенной средней ставкой, полученной по активам и средневзвешенной процентной ставкой по пассивам); использование концепции ГЭПа (анализ несбалансированности активов, чувствительных к изменению процентных ставок) | Определение динамики процентных ставок и установление лимитов прибыли и убытков | Отбор зарекомендовавших себя инструментов оценки процентного риска |

| Контроль риска | Анализ динамики движения потоков денежных средств | Применение фиксированных и плавающих процентных ставок | Контроль за эффективным использованием выбранных инструментов оценки процентного риска |

| Мониторинг | Проведение внутреннего аудита, общая отчетность | Представление отчетов по проведенным операциям | Анализ применения стандартных методов оценки процентного риска |

| Примечание - Разработано автором | |||

При использовании на практике представленных рекомендаций необходимо помнить о специфике банковских операций, тенденциях развития рынка банковских услуг и развития экономики на данном этапе.