Методическое пособие Владислав Суколенов Что вы узнаете, когда изучите данное руководство

| Вид материала | Методическое пособие |

- Брянского Государственного Университета им акад. И. Г. Петровского Данное учебно-методическое, 1358.53kb.

- И о. доцента кафедры «ИСиТ» кнау им К. И. Скрябина Данное методическое пособие, 360.2kb.

- В. А. Жернов апитерапия учебно-методическое пособие, 443.6kb.

- Методическое пособие Саранск 2008 ббк 74. 100, 707.54kb.

- Комиссии Правительства Российской Федерации по оперативным вопросам (протокол, 1586.97kb.

- Автономной Республке Крым методическое пособие, 347.41kb.

- Орлова Лариса Юрьевна методическое пособие, 6007.33kb.

- Задачи : 1 учащиеся определят, что значит учиться думая и учиться, слепо следуя указаниям, 511.95kb.

- Сибирский Энерго Парк Инвестиционное проектирование. Методика разработка курсового, 884.23kb.

- Методическое пособие по хронологии, 412.45kb.

Оптимизация ТС.

Для уверенного использования торговых систем в реальной торговле необходимо проведение ряда последовательных мероприятий. Повышение надежности работы ТС производится путем оптимизации в несколько этапов.

Этап 1. Проведение численной оптимизации отдельных торговых идей.

Проводится путем перебора всевозможных вариантов по величинам усреднения и другим параметрам индикаторов. Отбираются лучшие значения параметров по критериям доходности и устойчивости результатов. Именно результаты оптимизации этого этапа представлены на графике с доходностью в 200 годовых. Полученные результаты необходимо рассматривать лишь как теоретические. На практике удается достигнуть результатов не более 50% от теоретических из-за постоянной изменчивости рынка, наличия спредов и т.д. Существенно смягчить влияние таких отрицательных факторов позволяет комплекс дальнейших мер.

Этап 2. Формирование групп систем.

Хорошо известно, что наиболее успешная торговля на основе технических индикаторов происходит в случае, когда сразу несколько индикаторов рекомендуют торговлю в одном и том же направлении. Надежность такого "комплексного" сигнала существенно выше. При этом повышается процент положительных торговых операций и снижаются потери убыточных позиций. Дальнейшее повышение надежности достигается при параллельной работе на нескольких временных диапазонах с обязательным использованием внутридневных данных. Это, кроме того, позволяет на рынке с ограниченной ликвидностью проводить более мелкие сделки. Важно отметить, что суммарный результат работы групповой системы всегда оказывается выше среднего арифметического результатов отдельных систем.

Этап 3. Разделение длинной и короткой торговли.

Различия в природе и механизмах роста и падения акций подразумевает наличие разных систем и их

параметров для торговли "вверх" или "вниз ". Хотя и существуют универсальные системы для работы в обоих направлениях, всегда более эффективными оказываются те, которые разделяют длинные и короткие позиции.

Этап 4. Раздельные входы и выходы.

Большую часть времени рынок находится в неопределенном состоянии бокового тренда. В этом

состоянии эффективность торговых сигналов снижается и они противоречивы. Здесь разумно выйти из рынка и дождаться определенности. Это достигается путем введения некоторого порога входа в рынок и выхода из него. При достижении суммы положительных (отрицательных) сигналов выше определенного уровня (величина определяется оптимизацией) начинается торговля, в области ниже порога система находится вне рынка (все позиции закрыты). Развитием "пороговой" идеи является введение дополнительных барьеров для построения нелинейной зависимости количества открытых позиций от суммы сигналов: чем большее количество систем направлено в одну сторону, тем больше вероятность движения в данном направлении.

Этап 5. Введение рейтингов (весовых значений) для торговых систем.

Торговая эффективность различных систем всегда различна. Особенно заметны бывают различия

"вкладов" систем при их одновременной работе: в "команде" иногда не могут совместно уживаться системы, отлично работающие по отдельности. С другой стороны, простое отсеивание менее эффективных систем тоже неразумно - их вклад в повышение надежности системы в целом может быть значительным. Таким образом, для каждой системы существует свой оптимальный вклад в общее дело. С практической точки зрения рейтинги дают существенное (до 50%) повышение эффективности торговли. Особенно заметным становится повышение устойчивости к случайному выходу из строя какой-либо из составляющих систем.

Этап 6. Регулярное обновление торговых систем.

Рынок изменчив и со временем хорошо работающая торговая система может оказаться

малоэффективной. Замечено, что около 20% из всех торговых систем становятся нерабочими в течение 10% времени, на котором проводилась оптимизация. Поэтому периодическая корректировка ТС является непременным условием успешной торговли.

Примеры работы торговых систем.

Какие доходности ожидать от системы.

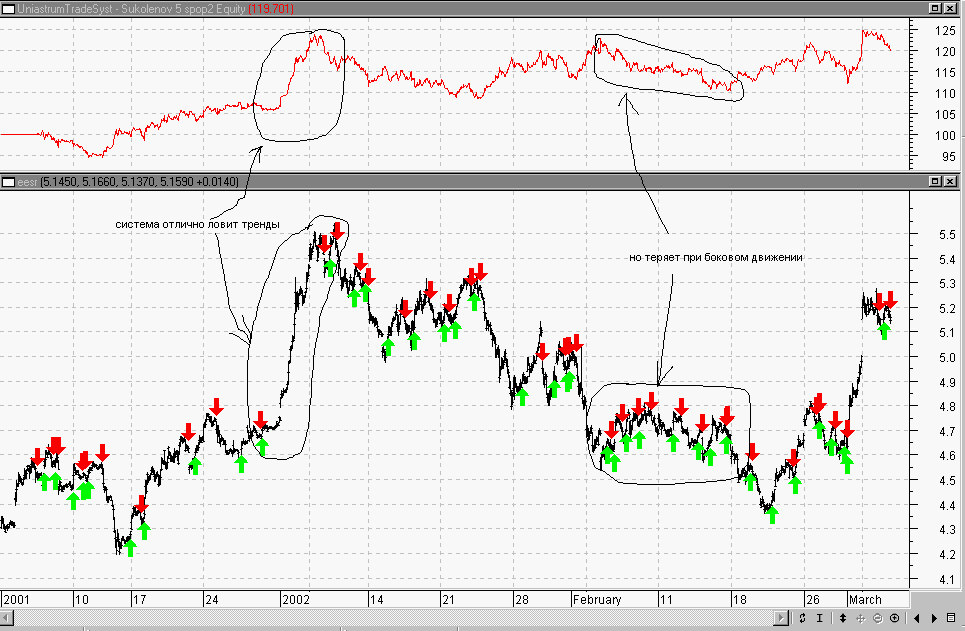

Вот график цены акций РАО ЕЭС с 01.12.2001 по 01.03.2002

Вверху график Линии баланса при работе по системе. Линия баланса показывает как изменяется первоначальная сумма на счете (100 у.е.) при работе по сигналам. Шкала справа – изменение суммы на счете в зависимости от времени.

На графике видно, что система отлично ловит все трендовые движения и немного теряет придолгом боковом тренде. Но даже при небольших потерях система показывает около 100 годовых.

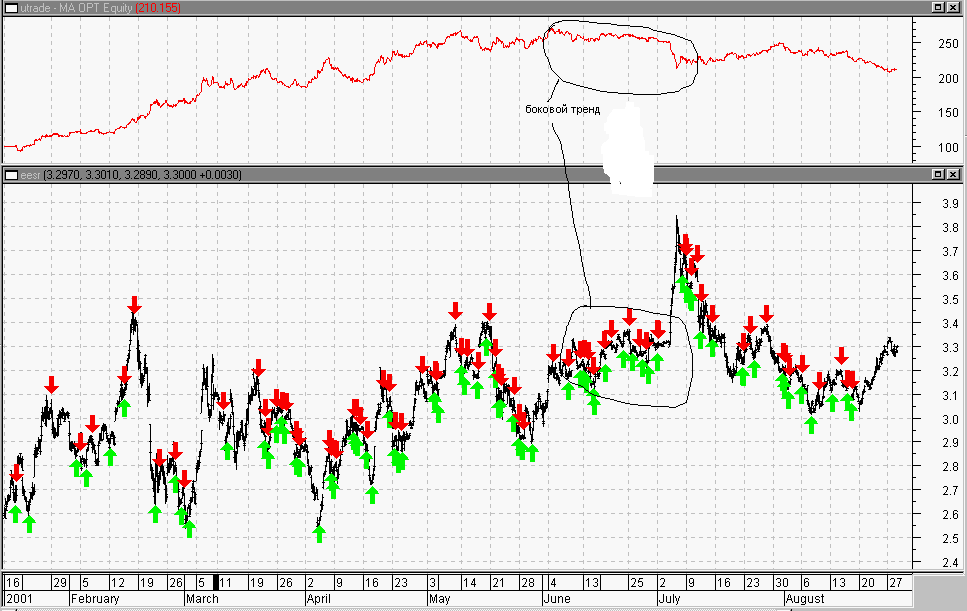

Вот график за первое полугодие 2001 года. Доходность стабильно растет.

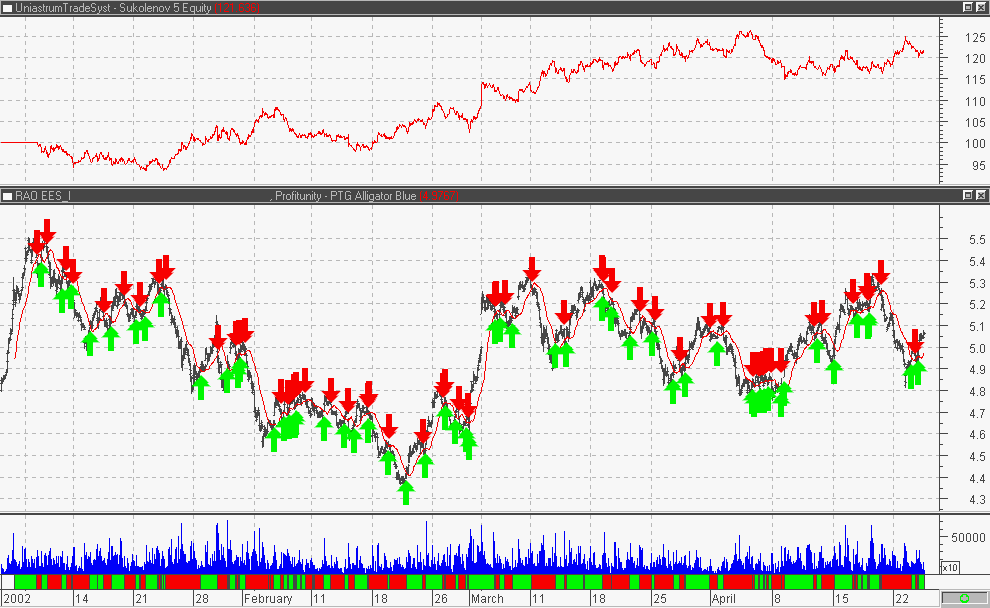

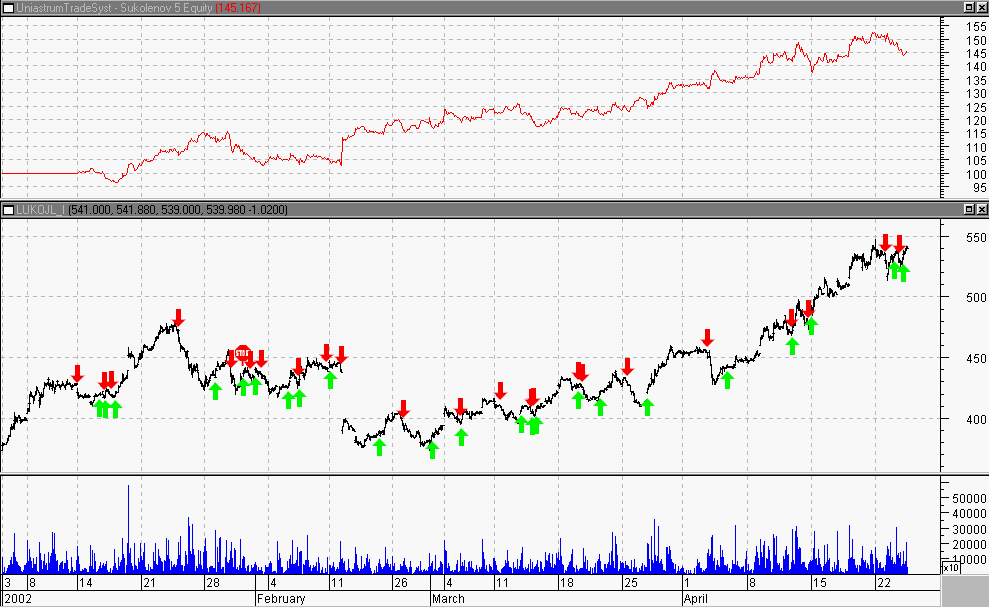

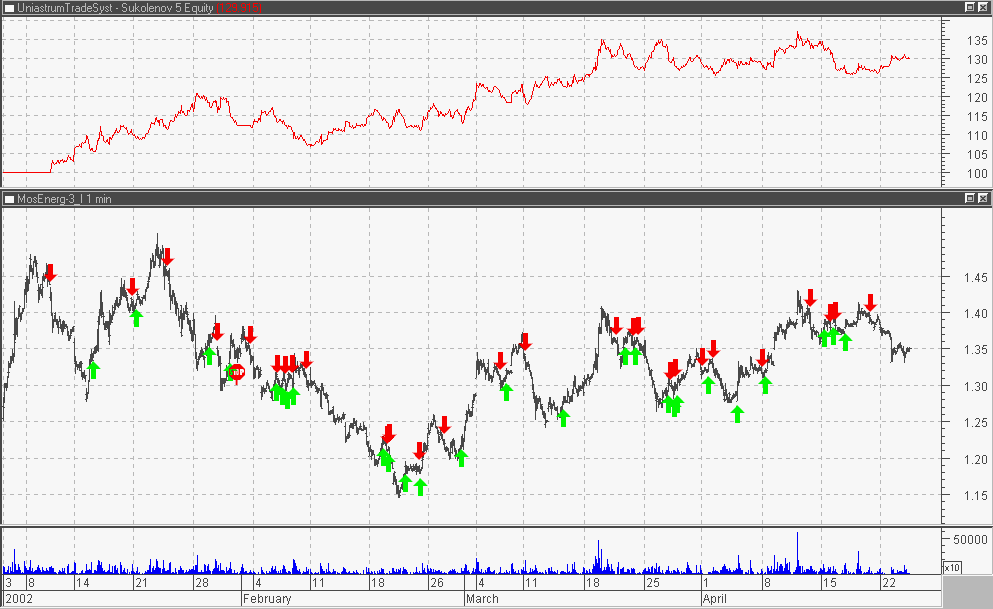

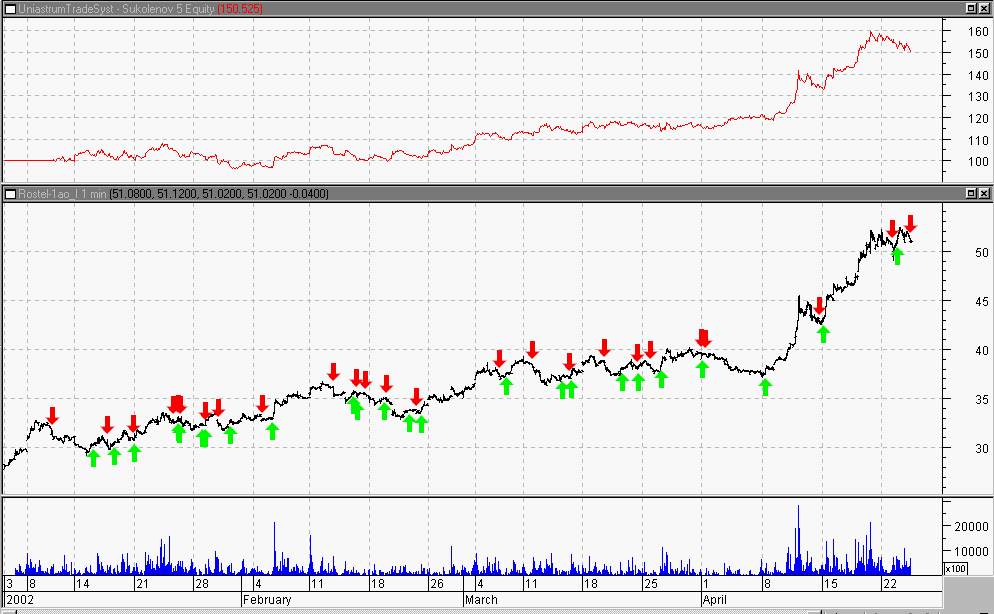

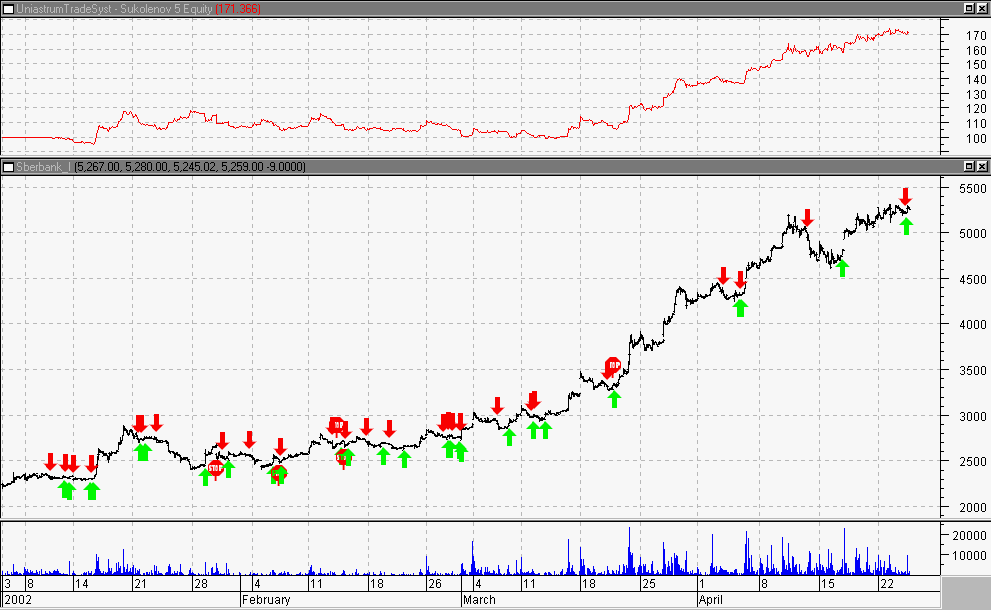

Примеры работы по нашей системе на «голубых фишках» в период с 01.01.2002 по 24.04.2002

РАО ЕЭС - 20% за 1 квартал или 80% годовых.

ЛУКОЙЛ – 45% за 1-ый квартал или 180% годовых.

МОСЭНЕРГО – 30% за квартал или 120% годовых.

РОСТЕЛЕКОМ – 50% за квартал или 200% годовых.

СБЕРБАНК – 70% за квартал или 280% годовых.

Межбиржевой арбитраж.

Межбиржевой арбитраж –это операции по одновременной покупки акций на одной бирже и продаже такого же пакета акций на другой бирже. Вместо акций иногда используют фьючерсы.

На сегодня существуют четыре площадки, где есть возможность получить прибыль от арбитражных операций с акциями ОАО «Газпром».

Акции ОАО «Газпром» торгуются на трех биржевых площадках.

- М

осковская фондовая биржа (МФБ) www.mse.ru.

- Е

катеринбургская фондовая биржа (ЕФБ) www.ese.ru.

- Ф

ондовая биржа «Санкт-Петербург» (БСП)www.bspex.ru.

- Фондовая биржа «РТС» (РТС) rts.ru

В течение биржевой сессии на этих площадках возникает межбиржевая разница в цене на акции ОАО «Газпром».

Московская биржа является основной, так как на ней сосредоточены основные крупные участники. При резком изменение цены в Москве участники торгов в Екатеринбурге и Питере не успевают выравнить цены.

Из-за запаздывания в передаче информации с одной биржи на другую возникает кратковременная межбиржевая разница, которую можно использовать покупая акции дешевле на одной бирже и продавая те же акции на другой.

Данные операции позволяют получать прибыль в размере 10% в месяц при минимальном нерыночном риске ( задержка в проведении платежей расчётным банком).

Арбитражные операции предполагается разделить на три части:

- Межбиржевой арбитраж МФБ-ЕФБ.

- Временной арбитраж на ЕФБ .

- Межбиржевой арбитраж МФБ-БСП.

Операция по межбиржевому арбитражу заключается в покупке N акций РАО Газром на Екатеринбуржской фондовой бирже или на Бирже Санкт-Петербург по цене Pe и одновременной продаже N акций на Московской фондовой бирже по цене Pm на 1-2% дороже (Pm=Pe+0.02*Pe).

Акции, купленные в день Т на ЕФБ, переводятся внутри депозитарной сети Газпромбанка на МФБ. Ценные бумаги, купленные на ЕФБ в день Т приходят на МФБ в день Т+2. Денежные средства от продажи ЦБ на МФБ в день Т переводятся на ЕФБ в день Т+2.

Необходимо иметь достаточно ДС на ЕФБ Se для покупки N акций РАО Газром (Se=N*Pe+d, где d=N*Pe*0.15 - запас ДС в случае изменения цены на ЕФБ ). ЦБ , пришедшие на МФБ необходимо продать до 13.30, так как до этого времени возможно подать заявку в Расчетный банк ( Банк Москвы) на разблокировку ДС с торгового счета участника.

Данная схема предполагает использование межбиржевого спрэда в1-2% от текущей цены. Увеличение спрэда достигается за счёт прогнозирования межбиржевого запаздывания. На изменение цены в Москве рынок на ЕФБ реагирует с запаздыванием 1-2 минуты. Такое запаздывание можно использовать как для увеличения межбиржевого спреда, так и для операций временного арбитража.

Временной арбитраж на ЕФБ заключается в открытии позиции на ЕФБ после изменении цены на МФБ и закрытии позиции после реакции рынка в Екатеринбурге на это изменение.

1.Структура затрат.

В связи с тем, что депозитарий №883 Газпромбанка объединил свои региональные депозитарии в Москве, Екатеринбурге и Санк-Петербурге расходы на внутридепозитарный перевод бумаг отсутствуют.

- Переменные затраты.

-

Депозитарный сбор ЕФБ

0.0048*N

Биржевой сбор ЕФБ

0.0005*N*Pe

Комиссия брокера ЕФБ и МФБ

0,39%

Депозитарный сбор МФБ

0.0048*N

Биржевой сбор МФБ

0.0005*N*Pm

Покупка на ЕФБ

N*Pe

- Единовременные затраты.

-

Открытие счета депо в Екатеринбурге

12 долл

Открытие счета депо в Петербурге

12 долл

Открытие счета депо в Петербурге

12 долл

Итого постоянные затраты

36 долл

| | Количество акций на МФБ | N = | 38 000 |

| | Рыночная цена одной акции на ЕФБ | Pe = | 8,404 |

| | Рыночная цена одной акции на МФБ | Pm = | 8,455 |

| | | 1$ = | 27,00 |

| | Процент изменения цены | % | 0,61% |

| | | | |

| 1 | Реализация | N*Pm | 321 290,00 |

| | | | |

| | Переменные затраты: | | |

| 2 | междеп.перевод | | 0,00 |

| 3 | депозит.сбор ЕФБ | 0.0048*N | 182,40 |

| 4 | бирж.сбор ЕФБ | 0.0005*N*Pe | 159,68 |

| 5 | комиссия МФБ(ЕФБ) | 0.10%+0.24% | 1 087,73 |

| 6 | депозит.сбор МФБ | 0.0048*N | 182,40 |

| 7 | бирж.сбор МФБ | 0.0005*N*Pm | 160,65 |

| 8 | покупка на ЕФБ | N*Pe | 319 352,00 |

| 9 | Итого переменные затраты | (2)+(3)+(4)+(5)+(6)+(7)+(8) | 321 124,86 |

| 10 | Валовая прибыль по пер.затратам | (1)-(9) | 165,14 |

| | | | |

| 14 | Итого затраты | (9)+(13) | 321 124,86 |

| | | | |

| 15 | Прибыль | (1)-(14) | 165,14 |

| 16 | Рентабельность операции, % в день | (15)/(1) | 0,05% |

| | | | |

| | Оборотные средства: | | |

| 17 | (д/с на ЕФБ)*2 дня | N*Pe | 319 352,00 |

| 18 | (N акций на МФБ)*2 дня | N*Pm | 0,00 |

| 19 | Итого оборотные средства | (17)+(18) | 319 352,00 |

| | | | |

| 20 | Рентабельность оборотных средств,% в день | (15)/(19) | 0,05% |

| | | | |

| 21 | Рентабельность оборотных средств,% в мес | | 101,14% |

| 22 | Рентабельность оборотных средств,% в год | | 1213,73% |

| 25 | Прибыль инвестора в день,руб | | 165,14 |

| 26 | Прибыль инвестора в мес,руб | | 324 798,10 |

Рентабельность операций 2.90% в день в валюте, т.к. прибыль можно каждый день выводить и конвертировать либо реинвестировать

В последнее время хорошая доходность получается между Газпромом в РТС и на ФБСП.

Активное хеджирование.

Активное хеджирование – это операции по покупке акций на ММВБ (обычно РАО ЕЭС или Сургутнефтегаз) и продажа фьючерса на эти акции. При этом необязательно ждать исполнения контракта, а можно делать перекладывание в другие хеджи при так называемом срастании.

Фьючерсный контракт (future contract) – представляет собой обязательство продавца контракта продать, а покупателя – купить определенный актив (акции, товары и т.д.) в определенный день в будущем (в день истечения срока обращения контракта) по цене оговариваемой в момент заключения сделки.

Фьючерсные контракты являются строго систематизированными инструментами (в отличие от форвардных контрактов) со своей спецификацией, где четко оговорены такие условия как:

тип контрата

- величина контракта

- величина залога под контракт

- срок истечения обращения контракта

- порядок расчета или поставки и т.д.

Купленный или проданный контракт принято обозначать фьючерсной позицией. Купленный контракт – длинная позиция, проданный – короткая позиция. Общий объем заключенных контрактов является общедоступным и в течение торгов всегда видно какова совокупная величина открытых позиций.

Для открытия фьючерсной позиции необходимо иметь на счете остаток денежных средств или прочих активов, удовлетворяющий биржевым залоговым требованиям. Величина залога, как правило, составляет от 5 до 20% полной стоимости контракта и может изменяться в зависимости от ценовых колебаний.

Т.о., как только совершается сделка и открывается фьючерсная позиция, из средств участника торгов под залог блокируется определенная сумма. Финансовый результат по открытой позиции рассчитывается и отслеживается в режиме реального времени и его принято называть – вариационная маржа. Вариационная маржа начисляется, если цены идут в сторону открытой позиции и списывается в случае изменения цен в противоположенную сторону. Если в результате списания вариационной маржи средств на счете клиента становится меньше, чем необходимая сумма залога, клиент должен либо довнести недостающие средства либо закрыть часть или все позиции. Такая ситуация называется «маржин колл».

Позиция закрывается путем совершения обратной сделки, т.е. если у клиента длинная позиция, куплены фьючерсные контракты, для ее закрытия необходимо продать аналогичное количество фьючерсных контрактов и наоборот.

Фьючерсные контракты бывают 2-х основных типов:

поставочные – после истечения последнего дня торговли контрактом и наступления даты исполнения контракта по всем оставшимся открытым позициям происходит переход актива от продавца к покупателю и соответственно средств (по полной стоимости) от покупателя к продавцу. Существуют поставочные фьючерсные контракты на различные товары (нефть, бензин, зерно и т.д.) и на финансовые активы (облигации, акции).

- расчетные - после истечения последнего дня торговли контрактом и наступления даты исполнения контракта по всем оставшимся открытым позициям перехода актива не происходит. А происходит окончательный перерасчет вариационной маржи по цене, которая является базисной для данного конкретного контракта. Это может быть значение индекса по закрытию рынка ( в случае фьючерсов на индексы, такие как S&P 500, Dow Jones, и т.д.) или это может быть, например, средневзвешенная цена на рынке спот в последний день торговли фьючерсным контрактом (например, средневзвешенная цена акций РАО ЕЭС на ММВБ используемая для расчета фьючерса на акции РАО ЕЭС.)

Кроме того, на рынке фьючерсов действуют 2 основные группы участников:

Спекулянты – заинтересованы в получении прибыли от благоприятного движения цены по открытым фьючерсным контрактам, для которых открытие позиции не преследует цель получения реального актива в день истечения контракта. Спекулянты стараются закрывать свои позиции до последнего торгового дня по фьючерсному контракту. По статистике более 90% открываемых позиций закрываются до истечения срока обращения фьючерса, т .е. носят спекулятивный характер.

- Хеджеры – участники торгов, которые страхуют свою позицию на спот рынке путем открытия противоположенной позиции на фьючерсном рынке. Например, хеджер покупает акции на ММВБ и продает аналогичное количество фьючерсов. Его прибыль будет заключатся в том, если ему удастся купить акции по более низкой цене, нежели он продаст фьючерсные контракты. Разницу между ценами на спот рынке и на фьючерсном рынке принято называть базисом. Базис не является постоянной величиной и колеблется в зависимости от ряда факторов: изменение процентных ставок, различных издержек на хранение товара (в случае товарных фьючерсов), сезонных факторов, конъюнктуры на спот рынке и на фьючерсном рынке.

Таким образом, в современной биржевой торговле фьючерсные контракты являются неотъемлемой частью биржевого рынка. Фьючерсный рынок – это рынок ожиданий изменений цен в будущем.

Он предоставляет участникам такое преимущество, как бесплатное кредитное плечо (т.к. сумма залога для покупки или продажи фьючерса составляет от 5 до 20% его полной стоимости). Однако, в случае если цены будут двигаться в неблагоприятном направлении, участник может понести и существенные убытки, может возникнуть вышеописанная ситуация «маржин колл». Поэтому следует особое внимание уделять риск-менеджменту.

В России на сегодня существует единственная ликвидная биржа фьючерсов – это Фондовоая Биржа «Санкт-Петербург».

КБ «Юниаструм Банк» является членом Фондовой Биржи «Санкт-Петербург» и предлагает своим клиентам обслуживание на срочном рынке в секциях фьючерсных и опционных контрактов.

На ФБСП активно торгуются фьючерсные и опционные контракты на акции РАО «ЕЭС», «ГАЗПРОМ», «Лукойл» и «Сургутнефтегаз».

Средний ежедневный оборот составляет 40-50 млн. рублей. Количество сделок от 500 и более в зависимости от активности торгов на ММВБ и МФБ.

Разница между лучшей покупкой и продажей на фьючерсе на РАО ЕЭС обычно составляет 0,3 – 0,4 коп. (например 3,290 – 3,293), т.е. фактически как на ММВБ.

С помощью фьючерсных контрактов можно осуществлять операции по хеджированию (страхованию позиций по акциям на «спот» рынке) или осуществлять спекулятивные операции, пользуясь преимуществом кредитного плеча во фьючерсной торговле (залог на фьючерсный контракт составляет от 10 до 20 % его денежной стоимости).

Средняя доходность по операциям хеджирования составляет 20-30 % годовых (покупка акций на спот рынке с одновременной продажей аналогичного количества фьючерсных контрактов и закрытие позиции в последний торговый день (по расчетным фьючерсам) или осуществление поставки купленных акций (по поставочным фьючерсам).

Основные фьючерсные контракты на Бирже «Санкт-Петербург»:

| Фьючерсный Контракт | Вид контракта | Кол-во акций в 1 контракте |

| На акции РАО ЕЭС | Расчетный | 1000 |

| На акции РАО «Газпром» | Поставочный | 1000 |

| На акции ОАО «Лукойл» | Расчетный | 10 |

| На акции ОАО «Сургутнефтегаз» | Расчетный | 1000 |

Использование рынка фьючерсных контрактов и опционов позволяет Инвестору застраховаться от неблагоприятного изменения цен на финансовых рынках и рынке ценных бумаг. Страхование, или хеджирование, состоит в нейтрализации неблагоприятных изменений цены того или иного актива для Инвестора, производителя или потребителя.

Суть операции хеджирования (страхования ценовых рисков) довольно проста - для избежания потерь от падения в будущем цены на базовый актив надо продать фьючерс на него (заключить контракт на продажу), а для избежания потерь от повышения в будущем цены на базовый актив надо купить фьючерс (заключить контракт на покупку) на этот базовый актив. В результате (например при хеджировании продажей - при падении цены) потери на рынке базового актива от продажи по низкой цене компенсируются выигрышем в виде вариационной маржи на рынке фьючерсных контрактов.

Технологию проведения хеджевых операций легко понять, рассмотрев хедж продавца на реальном примере:

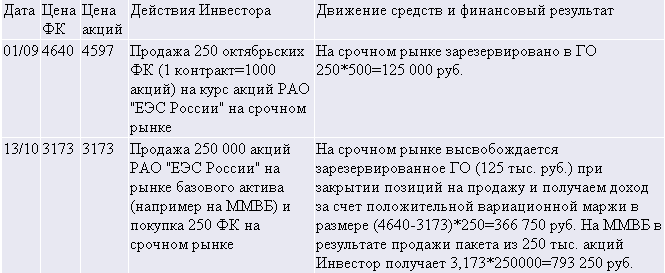

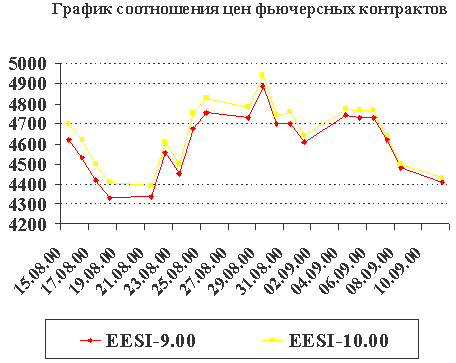

Допустим, Инвестор владеет пакетом акций РАО "ЕЭС России" в количестве 250 000 штук.

Анализируя рынок акций, он обеспокоен тем, что после значительного роста в июле-августе, его акции в сентябре начнут падать (рис. 1). Однако продать бумаги в настоящее время он не имеет возможности, так как они находятся в обременении в качестве обеспечения другой сделки.

Застраховаться от возможного обесценения своих акций Инвестору может помочь срочный рынок. Для этого ему необходимо "продать" 250 фьючерсных контрактов на курс акций РАО "ЕЭС России" с исполнением 15.10.2000.

Соотношение цен фьючерсных контрактов (ФК) и акций представлено на рис. 2. Таким образом, 9 сентября Инвестор имеет возможность продать ФК по цене 4640 руб. за контракт.

В

качестве гарантии исполнения обязательств он должен внести определенную Биржей сумму. (гарантийное обеспечение = 500 руб. на 1 контракт). Для заключения 250 контрактов (1 контракт = 1000 акций) ему необходимо 125 000 руб. Дальнейшие действия Инвестора можно представить в виде такой таблицы:

Таким образом, хеджирование с использованием фьючерсных контрактов позволило Инвестору избежать значительных убытков от обесценения его пакета акций, которые бы составили - (4,597-3,173)*250=356 000 руб. или 31% от первоначальной стоимости акций.

В результате хеджирования Инвестор на срочном рынке получил доход в 366 750 руб. который не только покрыл убытки на рынке акций., но позволил получить небольшую прибыль за счет разницы в ценах на фьючерсном рынке и рынке акций в момент начала хеджерской операции.

Хеджирование с помощью фьючерсных контрактов представляет собой эффективный способ страхования рисков от неблагоприятного изменения цен на рынке акций.

Вместе с тем, Инвестор не должен забывать, что проведение подобной операции сопряжено с определенным риском, связанным с необходимостью поддержания требуемого размера средств для удержания фьючерсной позиции. В соответствии с Правилами торгов от него может потребоваться довнесение средств в следующих случаях:

1. При движении рыночной цены ФК выше цены заключения сделки, со счета Инвестора будет (ежедневно) списываться вариационная маржа.

2. В порядке, установленном на бирже, в случае увеличения волатильности на рынке, увеличиваются лимиты колебаний цен по фьючерсным контрактам и гарантийное обеспечение, составляющее 2 лимита колебания цен.

Аналогичную стратегию можно использовать для хеджирования от возможного повышения цен на рынке, покупая фьючерсные контракты.

Торговля на межмесячных спрэдах.

Использование рынка фьючерсных контрактов и опционов предоставляет широкие возможности для осторожных Инвесторов по проведению высокодоходных операций при ограниченном рынке. Одним из примеров может послужить арбитражная операция на межмесячных спрэдах.

Суть арбитражной операции состоит в одновременном совершении противоположных операций с фьючерсными контрактами на один базовый актив с разными сроками исполнения. Различия в ожиданиях участников рынка относительно изменений цен базового актива в будущем, а также процентных ставок на различные периоды приводят к тому, что цены ФК с разными сроками исполнения постоянно колеблются друг относительно друга (цены у них то "сходятся", то "расходятся"), в результате чего возникает возможность проведения арбитражных операций. Суть арбитража на межмесячных спрэдах состоит в следующем - Инвестор на "расхождении" одновременно "продаёт" дальний фьючерсный контракт (с дальним сроком исполнения) и "покупает" близкий фьючерс (продажа спрэда); на "схождении" Инвестор совершает обратную операцию - "покупает" дальний фьючерсный контракт и "продает" близкий фьючерс (покупка спрэда). При этом разницу в ценах продажи и покупки спреда Инвестор получит в любом случае, независимо от колебаний цен на рынке.

Технологию проведения таких операций легко понять, рассмотрев её на реальном примере:

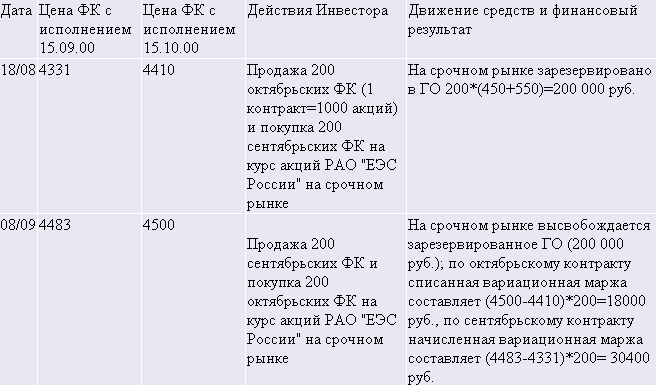

Допустим, консервативный Инвестор на 18 августа 2000 г. владеет суммой денежных средств в размере 220 000 руб. и имеет возможность их разместить на небольшой срок (до месяца) на одном из секторов финансового рынка.

На рынке фьючерсных контрактов наблюдается ситуация, когда цена октябрьского фьючерса на курс акций РАО "ЕЭС России" стоит значительно выше цены фьючерсного контракта с ближайшим сроком исполнения - сентябрьского контракта на курс акций РАО "ЕЭС России". Инвестор имеет возможность сыграть на арбитраже с межмесячным спрэдом между этими контрактами.

Для этого ему необходимо "продать" октябрьский фьючерс с исполнением 15.10.2000 и "купить" сентябрьский контракт с исполнением 15.09.2000.

Соотношение цен фьючерсных контрактов (ФК) представлено на рис. 1. Таким образом, 18 августа Инвестор имеет возможность продать октябрьские ФК по цене 4410 руб. за контракт и купить сентябрьские ФК по цене 4331 руб. за контракт.

В

качестве гарантии исполнения обязательств он должен внести определенную Биржей сумму. (гарантийное обеспечение = 450 руб. на 1 сентябрьский контракт и 550 руб. за 1 октябрьский контракт). Таким образом, Инвестор имеет возможность продать спред, составленный из 200 сентябрьских контрактов и 200 октябрьских контрактов (1 контракт = 1000 акций) - ему необходимо для этого 200 000 руб. Дальнейшие действия Инвестора можно представить в виде такой таблицы:

Таким образом, арбитраж на межмесячных спрэдах с использованием ФК позволил Инвестору получит доход в размере 30400-18000=12400 руб., что означает эффективность такой операции в 107% годовых=(30400-18000)/200000*365/21. Эту же ситуацию можно рассмотреть иначе - 18.08.00 мы продаем спрэд за (4410-4331)*200=15800, а 8.09.00 его же откупаем за (4500-4483)*200=3400; результат в итоге тот же - прибыль в размере 15800-3400=12400 руб.

Арбитраж на межмесячных спрэдах с помощью ФК представляет собой эффективный способ получения дохода для "нерисковых" игроков. Главным плюсом такого арбитража является намного меньшее отвлечение средств по сравнению с обычным арбитражом на рынке ценных бумаг или при операциях спот-фьючерс.

Вместе с тем, Инвестор не должен забывать, что проведение подобной операции сопряжено с определенным риском, связанным с необходимостью поддержания требуемого размера средств для удержания фьючерсной позиции. В соответствии с Правилами торгов от него может потребоваться довнесение средств в следующих случаях:

1. При "расхожденнии" спрэда, со счета Инвестора будет (ежедневно) списываться вариационная маржа, которая будет адекватна разнице в ценах "продажи" спрэда и его виртуального "откупа".

2. В порядке, установленном на бирже, в случае увеличения волатильности на рынке, увеличиваются лимиты колебаний цен по фьючерсным контрактам и гарантийное обеспечение, составляющее 2 лимита колебания цен.

Аналогично можно использовать межмесячный арбитраж, воспользовавшись временным схождением спрэда, сначала "купив" межмесячный спрэд, а затем уже "продать" его. Эти же операции можно делать и в течение одного торгового дня.

Операция "спот-фьючерс".

Использование рынка фьючерсных контрактов и опционов позволяет Инвестору снизить риски от операций на финансовых рынках - валютном рынке и рынке ценных бумаг, и при этом получить гарантированный доход. Одним из примеров может служить операция "спот-фьючерс".

Суть этой операции состоит в следующем - Инвестор одновременно покупает базовый актив на спот-рынке и открывает позицию продавца на этот актив на фьючерсном рынке. При этом разницу в ценах между базовым активом и фьючерсом (так называемый "базис") Инвестор получит в любом случае, независимо от колебаний цен на рынках, если доведет свою фьючерсную позицию до исполнения.

Технологию проведения таких операций легко понять, рассмотрев её на реальном примере:

Допустим, консервативный Инвестор на 12 октября 2000 г. владеет суммой денежных средств в размере 2 000 000 руб. и имеет возможность их разместить на небольшой срок (30 - 45 дней) на одном из секторов финансового рынка для получения ГАРАНТИРОВАННОГО дохода.

Добиться желаемого результата Инвестору может помочь срочный рынок. Анализируя возможные варианты для вложения, он видит, что доходность на рынке муниципальных или государственных облигаций его не устраивает (< 15% годовых), в то время как на срочном рынке наблюдается ситуация которая позволяет ему разместить денежные средства под большую доходность.

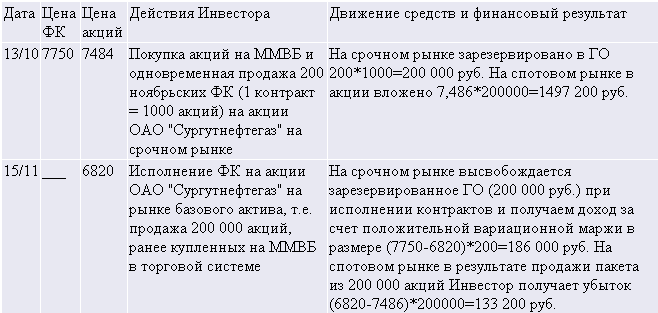

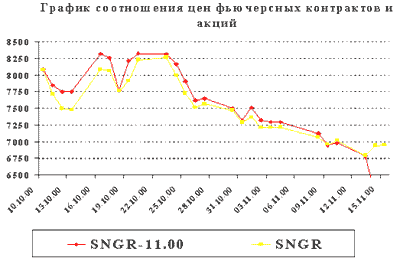

Для этого ему необходимо купить акции на спотовой площадке, например на ММВБ, и "продать" фьючерсные контракты на акции ОАО "Сургутнефтегаз" с исполнением 15.11.2000 в объеме проданных акций.

С

оотношение цен фьючерсных контрактов и акций представлено на рис. 1. При данной ценовой ситуации на обоих рынках Инвестор может провести такую операцию - купить 200000 акций на ММВБ и продать 200 фьючерсных контрактов (ФК). В качестве гарантии исполнения обязательств по ФК он должен внести определенную Биржей сумму. (гарантийное обеспечение = 1000 руб. на 1 контракт). Для заключения 200 контрактов (1 контракт = 1000 акций) ему необходимо 200 000 руб. Дальнейшие действия Инвестора можно представить в виде такой таблицы:

Т

аким образом, арбитражная операция спот-фьючерс с использованием фьючерсных контрактов позволила Инвестору получить доход в размере 52 800 (186 000-133 200) руб., что означает полученную доходность в размере 33% годовых (с учетом зарезервированного ГО).

Операция спот-фьючерс с помощью фьючерсных контрактов предоставляет возможность разместить средства под большую доходность, нежели на других сегментах рынка, и получить при этом гарантированный доход.

Вместе с тем, Инвестор не должен забывать, что проведение подобной операции сопряжено с определенным риском, связанным с необходимостью поддержания требуемого размера средств для удержания фьючерсной позиции. В соответствии с Правилами торгов от него может потребоваться довнесение средств в следующих случаях:

1. При движении рыночной цены ФК выше цены заключения сделки, со счета Инвестора будет (ежедневно) списываться вариационная маржа.

2. В порядке, установленном на бирже, в случае увеличения волатильности на рынке, увеличиваются лимиты колебаний цен по фьючерсным контрактам и гарантийное обеспечение, составляющее 2 лимита колебания цен.

Подобные операции можно совершать и на протяжении короткого времени (в течение одного или нескольких дней) за счет того, что базис внутри торгового дня может сильно изменяться.

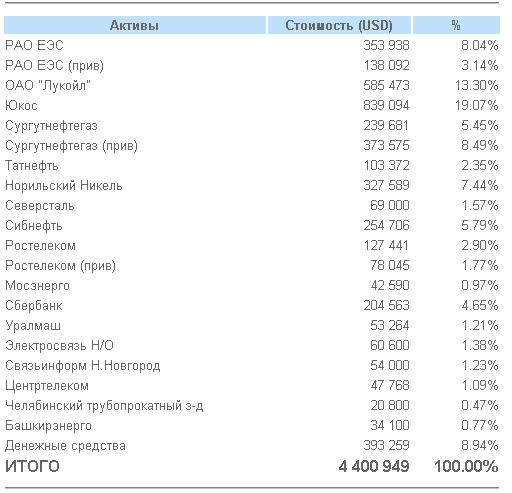

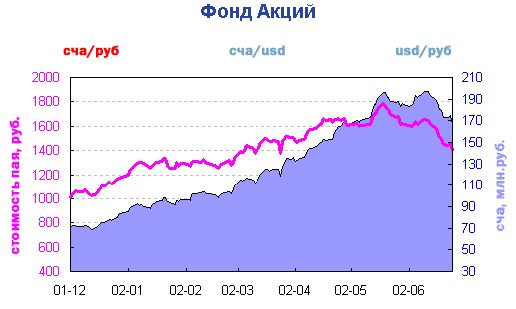

Позиционное инвестирование.

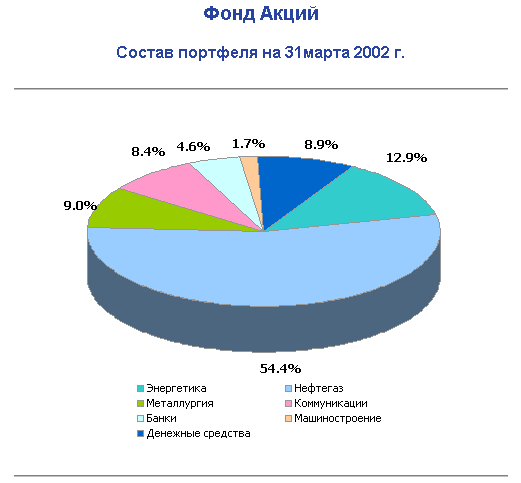

Позиционное инвестирование – это обычно инвестирование на срок от 6 мес и более. Позиционным инвестированием занимаются в основном ПИФы.Инвестирование происходит в наиболее ликвидные акции российских эмитентов, являющихся лидерами в отраслях электроэнергетики, нефти и газа, телекоммуникаций, а также в банковском и потребительском секторах. Особое внимание уделяется компаниям, выплачивающим дивиденды.

В

от некоторые данные по доходностям такого инвестирования и структуре портфеля.

Как анализировать свои сделки.

Ежедневный анализ вашей торговой деятельности – это неотъемлемая составляющая успешной торговли.

Необходимо вести рабочие листы и базу данных, содержащие ключевую информацию по каждой вашей сделке.

Торговый журнал должен ключевые проблемы торгового дня и отдельных сделок, в том числе ваши мысли и чувства, внешние воздействия, поведение рынка и вопросы связанные с работой оборудования.

Необходимо каждый раз анализировать свои сделки, сопоставляя свои действия с вашими правилами и торговыми планами.

Хорошая сделка – это та, в которой вы соблюдали свои правила.

Плохая сделка – это та, в которой вы нарушили свои торговые правила.

Торговые ошибки делятся на 4 категории:

- Ошибки исполнения.

- Ошибки входа.

- Ошибки выхода.

- Ошибки в размере позиции.

Недельный, месячный, квартальный и годовой анализы (в дополнение к ежедневному) помогут повысить эффективность торговли. Совершенствуя свою торговую стратегию, вносите изменения постепенно и понемногу.

Примерный вид торгового журнала:

| Дата и время. | 27.06.02 |

| Символ акции. | EESR |

| Цена входа. | 3.10 |

| Цена стопа. | 3.04 |

| Количество акций. | 1 000 000 |

| Общая прибыль (убыток) по сделке. | 100 000 |

| Факторы влияния среды. | Не работал кондиционер. |

| Мысли. | В понедельник не люблю рисковать. |

| Рыночные влияния. | Высокая корреляция с фьючерсами на СиПи. |

| Оборудование. | Дикси зависала 3 раза. |

| Ошибка исполнения. | Перепутал покупку с продажей. |

| Ошибки входа. | Поддался на уговоры в чате. |

| Ошибки выхода. | Пропустил стоп. |

| Ошибочный размер позиции. | При закрытии лонга сделал шорт. |

Типичные трейдерские ошибки.

- Неправильный выбор стиля торговли.

- Неполный и неточный торговый план.

- Не ведется ежедневный торговый журнал.

- Нет стопа.

- Не соблюдение торгового плана.

- Преждевременная фиксация прибыли.

- Ослабление концентрации на торговле.

- Следование за толпой.

- Торговый азарт и отход от собственных правил.

- Торговля слишком большими лотами с большим плечом.

- Торговля в период крупных перемен в жизни.

- Проявление самоуверенности.

- Проявление эмоций.

- Торговля на боковом рынке.

- Плохое знание торговой программы.

- Оставление позиции на ночь.

- Торговля после закрытия сессии.

- Неумение обрабатывать большой поток информации.

- Торговля на сплетнях услышанных в чате или в фин.новостях.

- Усреднение убытка.

- Смешение двух стилей торговли на одном счете.

- Различные ошибки клавиатуры.

- Отсутствие плана на случай непредвиденных обстоятельств.

Резюме:

- Определиться с выбором стиля инвестирования.

- Определить цели инвестирования.

- Создать систему, которая обеспечит достижение этих целей.

- Разработать правила, которые будут направлять вашу торговлю по этой системе.

- Открыть счет и тренироваться маленькими лотами.

27 июня 2002 года.

Владислав Суколенов