Методическое пособие Владислав Суколенов Что вы узнаете, когда изучите данное руководство

| Вид материала | Методическое пособие |

- Брянского Государственного Университета им акад. И. Г. Петровского Данное учебно-методическое, 1358.53kb.

- И о. доцента кафедры «ИСиТ» кнау им К. И. Скрябина Данное методическое пособие, 360.2kb.

- В. А. Жернов апитерапия учебно-методическое пособие, 443.6kb.

- Методическое пособие Саранск 2008 ббк 74. 100, 707.54kb.

- Комиссии Правительства Российской Федерации по оперативным вопросам (протокол, 1586.97kb.

- Автономной Республке Крым методическое пособие, 347.41kb.

- Орлова Лариса Юрьевна методическое пособие, 6007.33kb.

- Задачи : 1 учащиеся определят, что значит учиться думая и учиться, слепо следуя указаниям, 511.95kb.

- Сибирский Энерго Парк Инвестиционное проектирование. Методика разработка курсового, 884.23kb.

- Методическое пособие по хронологии, 412.45kb.

Что такое механическая торговая система.

Механическая торговая система – это определенный набор четко сформулированных правил для открытия и закрытия позиций. Преимущество торговых систем в том, что в силу наличия жестко определенных правил, они полностью устраняют эмоции человека.

Какие бывают механические системы.

Все механические системы делятся на два вида: трендовые и контртрендовые.

Трендовые системы ориентированы на извлечение прибыли при наличии тренда.

Их цель – поймать тренд, и как можно дольше удерживать его. Недостатком данных систем является то, что они генерируют убыточные сигналы при боковом движении рынка. Тем не менее, прибыль от удачной сделки часто превосходит общий убыток от нескольких неудачных сделок.

Контртрендовые системы, напротив, ориентированы на извлечение прибыли при «боковом» рынке.

Данные системы часто «переворачиваются», в силу чего являются не очень эффективными при больших комиссионных. К тому же, во время сильного тренда, данные системы часто генерируют убыточные сделки.

Как оценить механическую систему.

Наиболее простыми и важными критериями оценки механических систем являются следующие:

- Величина прибыли (в процентах), генерируемая системой за определенный промежуток времени;

- Соотношение прибыльных и убыточных сделок;

- Коэффициент, показывающий отношение среднего размера прибыли за сделку, к среднему размеру убытка за сделку. Чем больше данный коэффициент, тем лучше.

Т.к. правила открытия и закрытия позиций в механических системах четко формализованы, то удобно проводить тестирование систем в компьютерных программах технического анализа, например в программе Metastock.

Какие доходности ожидать от системы.

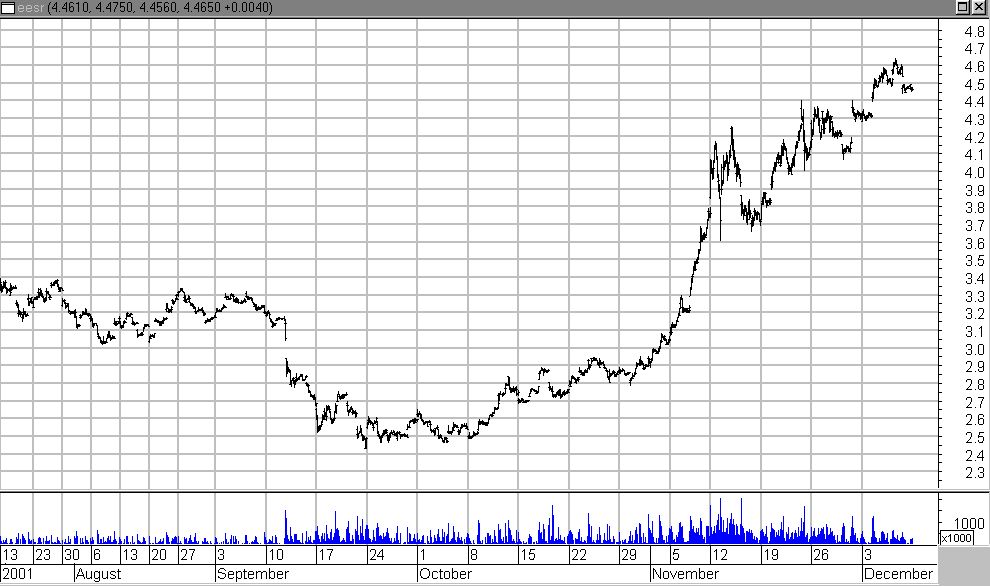

В

от график цены акций РАО ЕЭС с 14 июля по 14 декабря 2001 года.

Если бы мы купили в июле по 3.30 руб и продали в декабре по 4.50 руб, то по этой простой системе можно было заработать около 35% за пол года или 70% годовых.

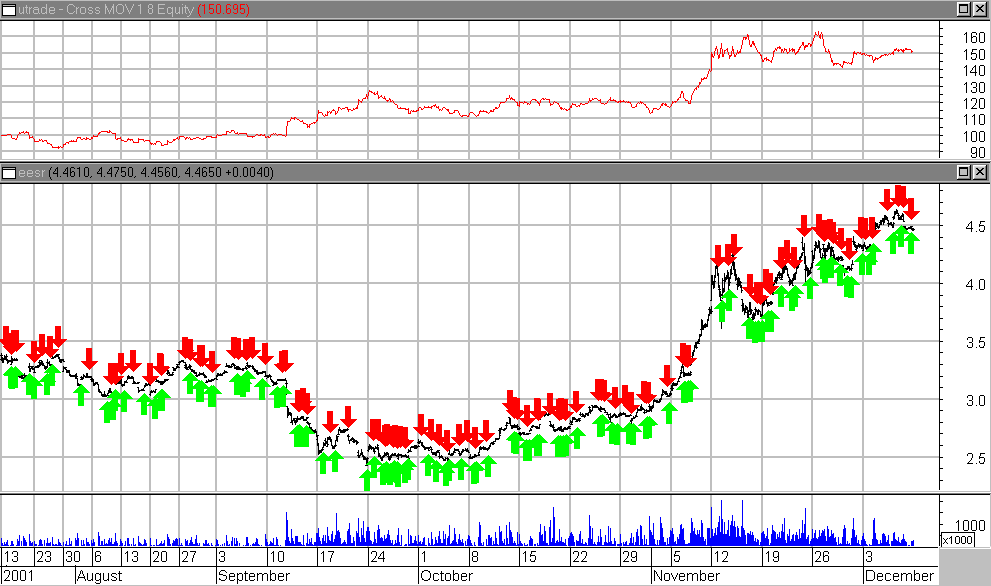

А вот простейшая ТС работающая на пересечении скользящих средних. (зеленые стрелки – покупка, красные стрелки – продажа).

В

верхнем окне изображена Линия доходности (ЛД). ЛД - это график, показывающий как изменяется сумма на счете при работе по сигналам системы.

В программе установлена первоначальная сумма на счете 100 у.е. Шкала справа – изменение суммы на счете в зависимости от времени.

Работая по этой систем можно было заработать 50% за пол года или 100 % годовых.

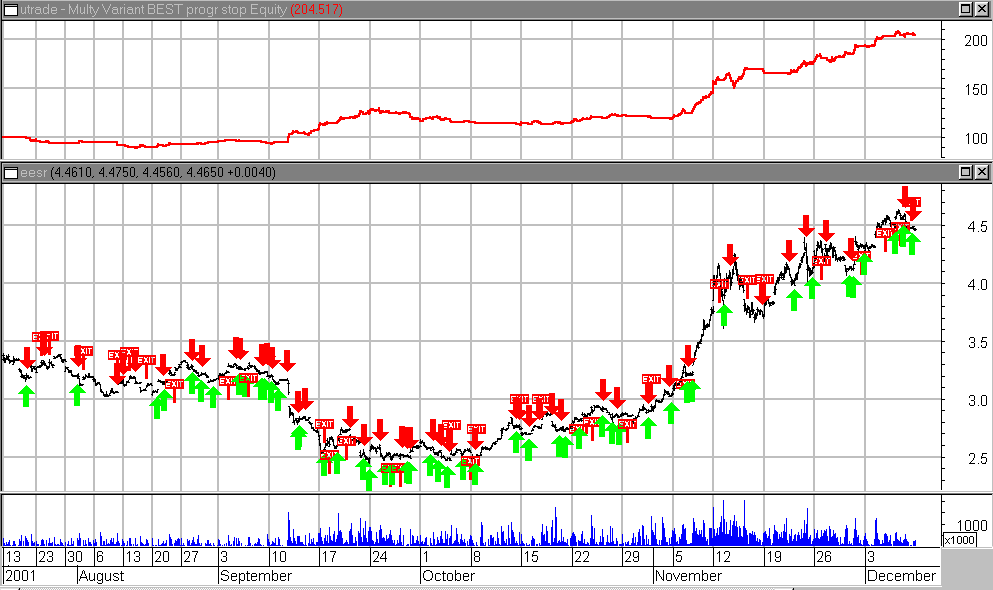

А

вот система, которую оптимизировали.

Доходность при работе по этой системе составляет 200% годовых.

Приведенные в статистике доходности ТС относятся к системам с реинвестированием за весь период тестирования. Тут есть одна тонкость. 100 % годовых - это теоретическая цифра без учета спрэдов, проскальзывания и других уменьшающих доходность факторов. Реальная доходность получается примерно в 2 раза ниже.

Выбор временного диапазона.

Минимальный элемент информации, с которой работает ТС, это бар определенной продолжительности. Принято считать, что чем больше величина диапазона времени, заложенного в каждый бар, тем более значимым он является, в особенности цена его закрытия. Отсюда большая популярность дневных баров и ТС на их основе действительно весьма неплохо работают. Но для спекулятивных целей дневки малопригодны т.к. ориентированы в основном на тренды, длящиеся месяцами. Малопригодными являются также короткие бары в 5-15 минут , которые используются при внутридневной торговле для скальпирования на малых колебаниях рынка.

Оптимальными для целей обнаружения среднесрочных трендов длительностью 1-10 дней являются бары 0,5-1 час. В этом случае достигаются оптимальные результаты по эффективности, риску и надежности. Отсюда следует, что риск убытков при использовании идеальной системы не может быть меньше величины максимального бара за тестируемый период а также максимального междневного разрыва в ценах (гэп). Для будущих периодов времени эти риски можно оценить по максимальной волатильности рынка, они могут достигать 5-10%.

При появлении большого гэпа или длинного бара в противоположном основному движению

направлении осцилляторы и чувствительные индикаторы как правило показывают разворот. Чаще всего такие сигналы оказываются ложными если не подкреплены объемом и/или разворотом трендследящих и жестконастроенных индикаторов.

Боковые тренды.

Боковики представляют собой коррекцию или разворотную фигуру. ТС настроены так, чтобы не реагировать на боковые тренды. Это верно по крайнем мере для тех случаев, которые имели место в прошлом на отрезке оптимизации (обычно несколько тысяч бар). Поскольку вариантов коррекции существует довольно много и работает правило неповторяемости фигуры коррекции, то нельзя с уверенностью сказать повторит ли следующий боковик один из вариантов в прошлом. Поэтому боковик представляет собой один из наиболее сложных случаев для обработки ТС, именно здесь встречается основное количество ложных сигналов. Убытки на боковых трендах обычно незначительны, в несколько раз меньше доходов на основных трендах, но их неизбежность надо принять. Здесь также следует обращать особое внимание на объем и направленность жестконастроенных индикаторов.

Выбор рынка.

Все сказанное выше необходимо учитывать при выборе рынка и актива для торговли.

К сожалению, на Российском рынке выбор небогат. Фактически существует только одна пригодная для спекуляций акция - РАО "ЕЭС России" на ММВБ. Это актив с довольно высокой волатильностью, сравнимой с технологическими компаниями НАСДАК, для торговых систем используются получасовые бары. Поэтому доходность и риски здесь выше средних и, следовательно, в торговле акциями РАО ЕЭС не следует увлекаться сделками с плечами.

У нас имеется также большой опыт в торговле акциями Газпрома на МФБ, здесь оптимальным является применение систем для часовых бар. Эффективность торговли акциями Газпрома ниже из-за невысокой ликвидности и малых оборотов этого рынка в последнее время.

Входы и выходы.

Торговые сигналы выдаются по условной цене закрытия бара. Когда сигнал подан, рынок

уже находится на следующем баре и цена может быть совсем другой. Поэтому для оптимального входа или выхода необходимо после поступления торгового сигнала выставлять заявку точно по цене закрытия предыдущего бара и ждать ее исполнения в течение следующего бара, если заявка не исполнена – исполнять по рынку, но это небудет оптимальным вариантом.