Учебное пособие г. Пермь, 2009 Оглавление Глава Понятие и сущность рисков Понятие риска Классификация рисков Подходы к обнаружению рисков

| Вид материала | Учебное пособие |

- План: Введение I. Сущность инновационного риска > Понятие инновационного риска > Виды, 76.95kb.

- Билеты по курсу: «Управление риском», 20.52kb.

- Оценка инвестиционного проекта в условиях неопределенности и риска, 113.02kb.

- Социология рисков, 81.51kb.

- Вопросы к экзамену по предмету «финансовые риски», 20.71kb.

- Р. А. Обозов Место систематических финансовых рисков в общей, 49.26kb.

- Главный специалист Отдела оценки рисков Обязанности сотрудника, 19.09kb.

- Программа 15-й ежегодной конференции раакс «Актуальные вопросы страхования авиационных, 23.6kb.

- Программа повышения квалификации аудиторов № пк-22 «Оценка и анализ рисков при аудите», 35.26kb.

- Электронное научное издание «Труды мгта: электронный журнал», 84.9kb.

3.2. Налоговые риски

Налогообложение в России пока еще не стало наукой, а нормы Налогового кодекса - аксиомами, которые следует лишь правильно применять. В отличие от высшей математики двоякое толкование налоговых теорем и ложная интерпретация этих норм неминуемо приведут к возникновению у компании налоговых рисков.

Собственники компаний стремятся максимально снизить налоговую нагрузку, так как уплата налога в бюджет не обязывает государство совершать какие-либо ответные действия в пользу налогоплательщика. Таким образом, предприятие вкладывает оборотные средства в те "программы", необходимость которых не вполне очевидна. А при отсутствии разницы следует ли платить больше? Именно поэтому финансисты, используя различные методы и формы налоговой оптимизации, снижают налоговую нагрузку, но их действия не всегда правомерны, и налоговики нередко выигрывают арбитражи по налоговым спорам у недобросовестных налогоплательщиков.

Что понимается под налоговыми рисками? Можно дать следующее определение:

Налоговый риск - это снижение налоговой нагрузки благодаря использованию "лазеек" в действующем законодательстве. И правомерность этих действий еще предстоит доказать.

Далее следует коснуться вопроса о том, что доказуемо, но не вполне очевидно, поскольку большинство налоговых рисков все-таки можно контролировать.

Риски подразделяются на три категории:

1. Налоговые риски по фиктивным сделкам. У налоговиков имеется достаточно путей выявления злостных неплательщиков, нарушающих законы и прячущих "концы в воду" в недлинных цепочках сделок. Эти налоговые риски можно снизить, только работая честно.

2. Налоговые риски, возникающие при проведении операций, связанных с двояким толкованием норм Налогового кодекса Российской Федерации. Налогоплательщику как бы позволяется сделать выбор из двух вариантов: они оба неправильные и чреваты штрафами для компании. Этих налоговых рисков можно избежать, если отказаться, например, от применения норм гражданского законодательства, поскольку они иногда идут вразрез с законодательством по налогам и сборам.

3. Налоговые риски при дословном исполнении норм НК РФ вследствие их толкования не в пользу налогоплательщика».

Особенностью формирования налоговых рисков являются позиции их обнаружения и доказуемости. Рассмотрим формирование рисков обнаружения и доказуемости на условном примере (Таблица 3.1).

Таблица 3.4

Риски доказуемости и риски обнаружения.

| Виды риска налогового контроля | Стоимость риска обнаружения (цена риска) | Стоимость риска доказуемости (цена риска) |

| Риск доначисления налогов по результатам камеральной проверки (экспортные операции) | | Реализация товара на сумму 45263972,82, в том числе НДС -6904673,82 (книга продаж за октябрь ) 6712282-книга покупок(налоговая декларация по НДС по 0% ставке за октябрь 2006 г.) НДС к уплате (недоимка)= 6904673,82-6712282=192391,82 |

| Риск начисления пеней по результатам камеральной проверки (экспортные операции) | | 11,5/300*140 =5,36%(просрочка 140 дней) 192391,82*5,36=10 306,84 |

| Риски несвоевременной уплаты налогов в бюджет | При рассмотрении оборотно-сальдовой ведомости за 2006 г. ООО «Мир» по кредитовому сальдо счета 68.4 видно, что ООО «Мир» должно в бюджет сумму в размере 664 622,00 по налогу на прибыль. При этом налоговые органы вправе списать в безакцепном порядке данную сумму и начислить пени исходя из ставки рефинансирования за каждый день просрочки. | |

| Риск направления в арбитражный суд заявления о ликвидации налогоплательщика без надлежащего разрешения ведения оптовой торговли металлов на экспорт (лицензия) | | При рассмотрении оборотно-сальдовой ведомости на долю выручка по экспорту составляет- 178 861 147,85-444973,19= 178 416 174,66 При удовлетворении требований налоговых органов ООО «Мир» обязано будет заплатить НДС в бюджет в сумме – 27 216 026,64 ( 178 416 147 ,85*18/118) Помимо этого налоговые органы вправе начислить пени исходя из ставки рефинансирования за каждый день просрочки. |

| Риск направления в арбитражный суд заявления о доначислении налога на прибыль и признании взаимозависимости двух юридических лиц ООО «Мир» и ООО «Решение» | | При удовлетворении требований налоговых органов организация ООО «Мир» обязана будет перечислить в бюджет сумму в размере 345 600,00 120 000*12*24%=345 600,00 руб. |

| Итого финансовые потери ООО «Мир» составляют | 664 622,00 | 27 764 325,30 |

На практике бухгалтерские и налоговые риски взаимосвязаны через форму №1 «Бухгалтерский баланс» и форму №2 «Отчет о прибылях и убытках». 2

Налоговый риск – это возможность для налогоплательщика понести финансовые и иные потери, связанные с процессом уплаты и оптимизации налогов, выраженная в денежном эквиваленте.

Достижение налоговой безопасности связано не только с анализом налоговых рисков, но и с деятельностью по их уменьшению. Минимизация рисков в специальной литературе рассматривается с точки зрения концепции управления ими. Так, в статье Т. Вейдер «Управление рисками» приводится следующее определение: «Управление рисками – это процесс идентификации и анализа возможных рисков для конкретного бизнеса, а также принятия шагов по их снижению. Направлен на достижение баланса между затратами на защиту организации от рисков и затратами, которые она может понести, если подвергнется этим рискам».

С точки зрения практики можно выделить несколько видов налоговых рисков, существенно отличающихся своей спецификой. Это

- риски налогового контроля,

- риски усиления налогового бремени,

- риски уголовного преследования налогового характера.3

Реализация (последствия) налоговых рисков представляет собой в большинстве случаев финансовые потери налогоплательщика.

Риски налогового контроля.

Потери в связи с рисками налогового контроля возникают из-за неблагоприятных санкций, предусмотренных двумя кодексами Российской Федерации за совершение правонарушений налогоплательщиками. Налоговый кодекс РФ в статьях 116 – 135 предусматривает систему штрафов за различные правонарушения, размер которых устанавливается в процентном соотношении от налоговой недоимки.

Статья 122 НК РФ:

«1. Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влекут взыскание штрафа в размере 20 процентов от неуплаченных сумм налога.

2. Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога, подлежащего уплате в связи с перемещением товаров через таможенную границу Российской Федерации, влекут взыскание штрафа в размере 20 процентов неуплаченной суммы налога.

3. Деяния, предусмотренные пунктами 1 и 2 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченных сумм налога».

Налогоплательщики в соответствии с НК РФ должны привлекаться к ответственности только при наличии вины в совершения налогового правонарушения.

Риски усиления налогового бремени.

Эти риски свойственны экономическим проектам длительного характера, таким, как новые предприятия, инвестиции в недвижимость и оборудование, долгосрочные кредиты. К таким рискам относятся не только появление новых налогов, но и отмены налоговых льгот.

Крупные инвесторы, такие как пенсионные фонды в развитых экономических странах, имеют целые пакеты инвестиционных программ, каждая из которых находится на какой-то стадии реализации. Управление диверсифицированными инвестициями приводит к постановке самых сложных на сегодняшний день задач налогового планирования – как учесть будущие налоговые изменения, влияющие на ряд инвестиционных проектов, чтобы увеличить интегрированный показатель стоимости данных проектов. С точки зрения налоговых рисков наибольшую опасность представляют существенное увеличение ставок действующих налогов и введение новых налогов.

Задача учета рисков будущего усиления налогового бремени может быть сформулирована как поиск оптимальных управленческих решений по оперативному перераспределению инвестиционных ресурсов с использованием стоимостного критерия.

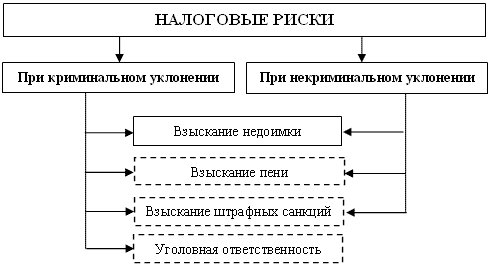

Риски уголовного преследования.

Существенные финансовые потери могут возникнуть у налогоплательщиков и в рамках уголовного преследования за совершение правонарушений, предусмотренных ст. 194, 198, 199 УК РФ. Уголовное преследование автоматически означает расходы на квалифицированное сопровождение. Расходы на налоговых адвокатов в Москве составляют обычно 100 долларов в час. В случае, если к руководителям организации будут в качестве меры пресечения применены домашний арест или заключение под стражу, возникнут дополнительные проблемы и расходы по выполнению их функций. Эти риски прямо касаются не только налогоплательщиков, которые уклоняются от уплаты налогов, но и совершенно добропорядочных предприятий-налогоплательщиков с большими финансовыми показателями.

Для руководителей крупнейших предприятий нашей страны при проведении серьезной налоговой проверки формальная вероятность осуществления риска попадания под возбуждение уголовного дела приближается к 100%. Для руководителей крупных предприятий такая вероятность также достаточно велика и заведомо превышает 50%. Это происходит из-за того, что критерий существенности неуплаты налогов, приводящий к уголовному преследованию, установлен Уголовным кодексом РФ в размере 100 000 рублей. Для малых предприятий такой показатель, наверное, является обоснованным; для крупных такой критерий представляется заниженным. Явная экономическая несправедливость такого критерия противоречит ст.8 и 19 Конституции РФ, а также ст. 2 и 6 УК РФ.

Финансовые последствия уклонения от формирования и уплаты налоговых обязательств предприятия представлены на рисунке 3.1.

Рисунок 3.1

Налоговые риски есть неопределенность относительно достижения целей хозяйствующего субъекта в результате воздействия факторов, связанных с процессом налогообложения, которая может проявиться в виде финансовых (и иных) потерь либо в возможности получения дополнительной выгоды (дохода) в результате позитивных отклонений.

Риск форс-мажорных обстоятельств - риск стихийных бедствий (природные катастрофы: наводнения, землетрясения, штормы и другие климатические катаклизмы), войны, революции, путчи, забастовки и т.п., которые мешают предпринимателю осуществлять свою деятельность. Возмещение потерь, вызванных форс-мажорными обстоятельствами, осуществляется, как правило, посредством страхования сделок в специализированных страховых компаниях.

Внутренние риски, в отличие от внешних, в значительной степени определяются ошибочными решениями, принимаемыми экономическим субъектом.

3.3. Ценовые риски

Ценовые риски предприятия могут быть классифицированы как финансово-целевые риски с рассмотрением двух аспектов: финансового и налогового. Причиной возникновения ценовых рисков является предоставление предприятием скидок своим контрагентам.

Финансовый аспект ценовых рисков проявляется в снижении объема выручки от реализации и, как результат, снижение показателей валовой и бухгалтерской прибыли. Рассматривая эту ситуацию, можно утверждать, что она ущемляет интересы собственника, так как в результате уменьшается и величина чистой прибыли.

Налоговый аспект ценовых рисков возникает из двух статей Налогового Кодекса РФ, а именно: ст.20 и ст.40.

Статья 20. Взаимозависимые лица

1. Взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно:

1) одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 процентов. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой;

2) одно физическое лицо подчиняется другому физическому лицу по должностному положению;

3) лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

2. Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 1 настоящей статьи, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг).

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения

1. Если иное не предусмотрено настоящей статьей, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

2. Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

1) между взаимозависимыми лицами;

2) по товарообменным (бартерным) операциям;

3) при совершении внешнеторговых сделок;

4) при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

3. В случаях, предусмотренных пунктом 2 настоящей статьи, когда цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20 процентов от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

Рыночная цена определяется с учетом положений, предусмотренных пунктами 4 - 11 настоящей статьи. При этом учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности, учитываются скидки, вызванные:

сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

потерей товарами качества или иных потребительских свойств;

истечением (приближением даты истечения) сроков годности или реализации товаров;

маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

4. Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии - однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

5. Рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации.

6. Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки.

При определении идентичности товаров учитываются, в частности, их физические характеристики, качество и репутация на рынке, страна происхождения и производитель. При определении идентичности товаров незначительные различия в их внешнем виде могут не учитываться.

7. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми.

При определении однородности товаров учитываются, в частности, их качество, наличие товарного знака, репутация на рынке, страна происхождения.

8. При определении рыночных цен товаров, работ или услуг принимаются во внимание сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только в тех случаях, когда взаимозависимость этих лиц не повлияла на результаты таких сделок.

9. При определении рыночных цен товара, работы или услуги учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объем) поставляемых товаров (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены.

При этом условия сделок на рынке идентичных (а при их отсутствии - однородных) товаров, работ или услуг признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену таких товаров, работ или услуг, либо может быть учтено с помощью поправок.

10. При отсутствии на соответствующем рынке товаров, работ или услуг сделок по идентичным (однородным) товарам, работам, услугам или из-за отсутствия предложения на этом рынке таких товаров, работ или услуг, а также при невозможности определения соответствующих цен ввиду отсутствия либо недоступности информационных источников для определения рыночной цены используется метод цены последующей реализации, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как разность цены, по которой такие товары, работы или услуги реализованы покупателем этих товаров, работ или услуг при последующей их реализации (перепродаже), и обычных в подобных случаях затрат, понесенных этим покупателем при перепродаже (без учета цены, по которой были приобретены указанным покупателем у продавца товары, работы или услуги) и продвижении на рынок приобретенных у покупателя товаров, работ или услуг, а также обычной для данной сферы деятельности прибыли покупателя.

При невозможности использования метода цены последующей реализации (в частности, при отсутствии информации о цене товаров, работ или услуг, в последующем реализованных покупателем) используется затратный метод, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, работ или услуг, обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты.

11. При определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.

12. При рассмотрении дела суд вправе учесть любые обстоятельства, имеющие значение для определения результатов сделки, не ограничиваясь обстоятельствами, перечисленными в пунктах 4 - 11 настоящей статьи.

13. При реализации товаров (работ, услуг) по государственным регулируемым ценам (тарифам), установленным в соответствии с законодательством Российской Федерации, для целей налогообложения принимаются указанные цены (тарифы).

14. Положения, предусмотренные пунктами 3 и 10 настоящей статьи, при определении рыночных цен финансовых инструментов срочных сделок и рыночных цен ценных бумаг применяются с учетом особенностей, предусмотренных главой настоящего Кодекса "Налог на прибыль (доход) организаций".

Анализируя содержание статей НК РФ, можно сделать вывод, что государство свои интересы защитило, в отличие от собственника, который зачастую, не вникает в политику предприятия.

Рассмотрим причины и последствия возникновения ценовых рисков на примере.

Глава 4. Оценка и управление рисками

4.1. Ключевые элементы механизма управления системными рисками предприятия

Управление как целенаправленное воздействие управляющей системы на управляемую, представлено в виде множества взаимосвязанных между собой процессов подготовки, принятия и организации выполнения управленческих воздействий, составляющих технологию процесса управления.

Системный подход к созданию механизма управления рисками предполагает определение ключевых элементов системы и определение их реализации в системе предприятия.

Рис.1.9. Циклический процесс управления рисками на предприятии

На рис. 1.9. представлен циклический процесс управления рисками, который должен включать пять подпроцессов или функций постоянно существующих в организации:

- Стратегическое и оперативное планирование управления рисками включает определение стоимостных ориентиров капитала предприятия, определение элементов воздействия управляемой системы и планирование мероприятий по реагированию на риски. Отсутствие данного элемента чревато появлением хаотических, необоснованных действий и, как результат, снижение стоимости капитала ввиду неоправданных рисков.

- Деятельность по идентификации рисков заключается в определении чувствительности активов предприятия к рискам. Отсутствие данного элемента чревато появлением хаотических, необоснованных действий и, как результат, снижение стоимости капитала ввиду неоправданных рисков.

- Оценка рисков включает деятельность по определению влияния рисков на стоимость капитала и другие результаты деятельности предприятия. Отсутствие данного элемента чревато появлением хаотических, необоснованных действий и, как результат, снижение стоимости капитала ввиду неоправданных рисков.

- Организация реагирования на риски – это деятельность по разработке методов реагирования на риск, имеющий целью увеличение вероятности благоприятных и уменьшение вероятности неблагоприятных последствий рисков. Отсутствие данного элемента чревато появлением хаотических, необоснованных действий и, как результат, снижение стоимости капитала ввиду неоправданных рисков.

- Мониторинг и контроль рисков предполагает наблюдение за существующими рисками и идентификацию новых рисков. Отсутствие данного элемента чревато появлением хаотических, необоснованных действий и, как результат, снижение стоимости капитала ввиду неоправданных рисков.

Описанные процессы реализуются и оказывают воздействие на внутреннюю и внешнюю среду предприятия, генерирующие риски деятельности предприятия. Более подробное описание подпроцессов управлениями рисками представлено на рис. 1.10.

Планирование управления рисками включает входной план управления рисками. К важным элементам плана управления рисками относятся: распределение ролей и ответственности, определение критериев анализа каждого риска, пороги рисков (низкий, средний и высокий), время и бюджет, необходимые для выполнения мероприятий по управлению рисками проекта.

Рис. 4.1. Общая схема подпроцессов управления рисками предприятия

Также на входе процесса планирования реагирования на риски находится реестр рисков. Первоначально реестр рисков формируется в процессе идентификации рисков, затем обновляется во время проведения качественного и количественного анализов рисков. При разработке реагирования на риски, в ходе процесса планирования, может возникнуть необходимость обращения к информации об идентифицированных рисках, основным причинам возникновения рисков, списку потенциальных мероприятий по управлению рисками, списку ответственных за риски. Реестр рисков на входе процесса планирования в общем виде включает: 1) относительный рейтинг или список рисков проекта, упорядоченных по приоритетности, 2) список рисков, требующих немедленного реагирования, 3) список рисков, нуждающихся в проведении дополнительных анализов и реагирования, 4) тренды результатов качественного анализа рисков, 5) основные причины рисков, 6) риски, сгруппированные по категориям, 7) список рисков, обладающих низким приоритетом, за которыми следует вести наблюдение.

Тщательное и подробное планирование повышает вероятность успешного достижения результатов других процессов управления рисками. Планирование управления рисками – это процесс определения подходов и планирования операций по управлению рисками проекта. Планирование процессов управления рисками позволяет обеспечить соразмерность уровня, типа и прозрачности управления рисками, как самому риску, так и значению для организации, а также выделить достаточное количество времени и ресурсов для выполнения операций по управлению рисками и определить общее основание для оценки рисков. Процесс планирования управления рисками должен быть завершен на ранней стадии планирования проекта, поскольку он крайне важен для успешного выполнения других процессов, описанных в данной главе.

Планирование управления рисками включает совещания по планированию и анализ. В совещаниях могут принимать участие представители организации, отвечающие за операции по планированию рисков и реагированию на них, и, при необходимости, другие лица.

На таких совещаниях составляются базовые планы по проведению операций по управлению рисками. Также разрабатываются элементы стоимости рисков и плановые операции по управлению рисками. Утверждается распределение ответственности в случае наступления рисков. Имеющиеся в организации общие шаблоны, касающиеся категорий рисков и определения терминов (например, уровни рисков, вероятность возникновения рисков по типам, последствия рисков для стоимости капитала других результатов деятельности предприятия, а также матрица вероятности и последствий). Выходы этих операций сводятся в план управления рисками.

Идентификация рисков предусматривает определение рисков, способных повлиять на деятельность предприятия и документальное оформление их характеристик. При необходимости в операциях по идентификации рисков могут принимать участие эксперты в определенных областях, заказчики, конечные пользователи, менеджеры проектов, участники проекта и эксперты по вопросам управления рисками. Главная роль в идентификации рисков принадлежит этим специалистам, но следует поощрять участие в этом процессе всего персонала.

Идентификация рисков – это итеративный процесс, поскольку по мере развития предприятия в рамках его жизненного цикла могут обнаруживаться новые риски. Частота итерации и состав участников выполнения каждого цикла в каждом случае могут быть разными. В этом процессе должны принимать участие члены команды проекта с тем, чтобы у них вырабатывалось чувство «собственности» и ответственности за риски и за действия по реагированию на них. Обычно за процессом идентификации рисков следует процесс качественного анализа рисков. В случае если идентификация рисков происходит под управлением опытного менеджера по рискам, непосредственно за идентификацией может следовать количественный анализ рисков. В некоторых случаях уже сама идентификация риска может определять меры реагирования; эти меры должны фиксироваться для дальнейшего анализа и осуществления в ходе процесса реагирования на риски.

Идентификация рисков включает следующие инструменты и методы:

- Анализ документации. Можно осуществлять структурированный анализ документации, включая планы, допущения, архив и другие источники. Качество планов, а также согласованность планов и их соответствие требованиям и допущениям проекта могут служить показателями возможности риска.

- Мозговой штурм. Целью мозгового штурма является создание подробного списка рисков. Обычно мозговой штурм проводят совместно с участием экспертов из разных областей. Риски подлежат идентификации и категоризации по типам, а их определения – уточнению.

- Метод Дельфи. Метод Дельфи – это способ достижения консенсуса между экспертами. Данный метод предполагает, что эксперты по вопросам рисков принимают в нем участие анонимно. С помощью опросного листа ведущий собирает идеи о важных рисках. Составляются резюме ответов, которые потом возвращаются экспертам для дальнейших комментариев. Консенсуса можно достичь за несколько циклов этого процесса. Метод Дельфи помогает преодолеть необъективность в оценке данных и устраняет избыточное влияние отдельных лиц на результат работы.

- Опросы. Проведение опросов среди опытных сотрудников, принимающих участие в проекте, среди участников проекта и экспертов в этой области, может способствовать идентификации рисков. Результаты опросов являются одним из основных источников информации в процессе сбора данных об идентификации рисков.

- Идентификация основной причины. Это выявление наиболее существенных причин возникновения рисков предприятия. Это позволяет дать более точные определения рискам и сгруппировать риски по причинам, их вызывающих. При выявлении основной причины повышается эффективность реагирования на риски.

- Анализ сильных и слабых сторон, возможностей и угроз (анализ SWOT). Этот метод позволяет провести анализ рисков с позиции каждой из указанных выше сторон, что дает более полное представление о рисках предприятия.

- Анализ контрольных списков. Контрольные списки для идентификации рисков могут разрабатываться на основе исторической информации и накопленных знаний. В качестве контрольного списка рисков можно также использовать самый нижний уровень иерархической структуры ресурсов. Хотя контрольный список может быть простым и легким для заполнения, но составить исчерпывающий контрольный список невозможно. Особое внимание следует уделять вопросам, которые не нашли своего отражения в контрольном листе.

- Анализ допущений. Данный анализ представляет собой инструмент оценки обоснованности допущений по мере их применения; идентифицирует риски, происходящие от неточности, несовместимости или неполноте допущений.

Результаты идентификации рисков можно представить в виде диаграмм:

- Диаграммы причинно-следственных связей. Это графики, известные также как диаграмма Ишикавы или диаграммы типа «рыбий скелет», используются для идентификации причин возникновения рисков.

- Системная диаграмма или диаграмма зависимостей процесса. Этот вид графического отображения демонстрирует порядок взаимодействия различных элементов системы между собой и их причинно-следственные связи.

- Диаграммы влияния. Графическое представление ситуаций, отображающее взаимные влияния, временные связи событий и другие отношения между переменными и результатами.

Оценка рисков включает качественный и количественный анализ рисков. Качественный анализ рисков включает в себя расстановку приоритетов для идентифицированных рисков, результаты которой используются впоследствии, например, в ходе количественного анализа рисков или планирования реагирования на риски. Организации могут существенно повысить эффективность деятельности, сосредоточив усилия на рисках, обладающих наивысшим приоритетом. При качественном анализе рисков определяются приоритеты идентифицированных рисков на основании вероятности их возникновения, их влияния на достижение целей в случае возникновения этих рисков, а также с учетом ряда других факторов (например, расписанию, содержанию и качеству).

При помощи определения степени вероятности и воздействия, а также данных, полученных при опросах экспертов, можно скорректировать часто возникающую при выполнении данного процесса систематическую погрешность данных. При наличии плановых операций, выполнение которых очень плотно привязано к определенным временным промежуткам и подверженных воздействию риска, степень важности риска увеличивается многократно. Оценка качества доступной информации, относящейся к рискам, также может способствовать пониманию степени значимости.

Качественный анализ рисков – это обычно быстрый и недорогой способ установки приоритетов в процессе планирования реагирования на риски, и, при необходимости, служит основой для проведения количественного анализа рисков. Качественный анализ рисков подлежит уточнению на протяжении всего жизненного цикла проекта и должен отражать все изменения, относящиеся к рискам. Для проведения качественного анализа рисков необходимы выходы процессов планирования управления рисками и идентификации рисков. По окончании качественного анализа рисков можно переходить к количественному анализу рисков или непосредственно к планированию реагирования на риски.

Качественному анализу рисков присущи следующие инструменты и методы:

1. Определение вероятности и воздействия рисков. Это проведение исследований на предмет определения степени вероятности возникновения того или иного риска.

При оценке воздействия риска определяется потенциальный эффект, включая негативные воздействия для угроз и позитивные воздействия для благоприятных возможностей.

Вероятность и воздействие оцениваются для каждого идентифицированного риска. Оценка рисков может производиться на основании результатов опросов или совместных совещаний со специалистами, выбранными по критерию осведомленности в области категоризации рисков. Проведение экспертных оценок является необходимостью, поскольку может оказаться, что информации о рисках, находящейся в базах данных организаций недостаточно. Для проведения дискуссий, возможно, потребуется помощь опытного ведущего, так как участники могут обладать недостаточным опытом в оценке рисков.

На основании результатов опросов или встреч производится определение степени вероятности возникновения и воздействия каждого риска. Фиксируется также пояснительная информация, включая допущения, использованные для определения уровней рисков. Вероятность возникновения и воздействия рисков ранжируются в соответствии с определениями, представленными в плане управления рисками. В некоторых случаях, риски с явно низкой степенью вероятности возникновения и воздействия в рейтинг рисков не включаются, но включаются в список рисков, за которыми в дальнейшем ведется наблюдение.

2. Матрица вероятности и последствий. Расстановка приоритетов рисков для последующего количественного анализа и реагирования осуществляется на основании рейтинга рисков. Присвоение риску определенного места происходит на основе оценок их вероятностей возникновения и последствий. Оценка важности рисков и, следовательно, приоритетности для обработки обычно осуществляется при помощи таблицы соответствия или матрицы вероятности и последствий. Такая матрица содержит комбинации вероятности и воздействия, при помощи которых рискам присваивается определенный ранг: низкий, средний или высший приоритет. В зависимости от предпочтений организации, матрица может содержать описательные термины или цифровые обозначения.

Организация должна определить, какие комбинации вероятности и воздействия соответствуют высокому риску. В матрице, изображенной на рис. 1.11, наивысшие цифровые значения обозначают высокий уровень риска, наименьшие цифровые значения обозначают низкий уровень риска, а средние по значению цифровые обозначения обозначают средний уровень риска. Обычно эти правила по определению рейтинга рисков устанавливаются в организации и включаются в активы организационного процесса. Правила определения ранга рисков могут дорабатываться в процессе планирования управления рисками.

| Вероятность | Угрозы | Благоприятные возможности | ||||||||

| 0,90 | 0,05 | 0,09 | 0,18 | 0,36 | 0,72 | 0,72 | 0,36 | 0,18 | 0,09 | 0,05 |

| 0,70 | 0,04 | 0,07 | 0,14 | 0,28 | 0,56 | 0,28 | 0,28 | 0,14 | 0,07 | 0,04 |

| 0,50 | 0,03 | 0,05 | 0,10 | 0,20 | 0,40 | 0,40 | 0,20 | 0,10 | 0,05 | 0,03 |

| 0,30 | 0,02 | 0,03 | 0,06 | 0,12 | 0,24 | 0,24 | 0,12 | 0,06 | 0,03 | 0,02 |

| 0,10 | 0,01 | 0,01 | 0,02 | 0,04 | 0,08 | 0,08 | 0,04 | 0,02 | 0,01 | 0,01 |

| | 0,05 | 0,10 | 0,20 | 0,40 | 0,80 | 0,80 | 0,40 | 0,20 | 0,10 | 0,05 |