Н. А. Анализ финансовой отчетности: Учебное пособие

| Вид материала | Отчет |

- Р. Н. Нуриманов анализ финансовой отчет, 2701.04kb.

- И. Е. Глушков анализ финансовой отчет, 1101.88kb.

- Рабочая учебная программа дисциплины «анализ финансовой отчетности», 1340.88kb.

- Аннотация рабочей программы дисциплины (модуля) Анализ финансовой отчётности, 53.09kb.

- Концепция подготовки и представления финансовой отчетности. Состав финансовой отчетности, 29.54kb.

- Программа повышения квалификации «Международные стандарты финансовой отчетности», 15.34kb.

- Сравнительный анализ основных требований к бухгалтерской (финансовой) отчетности, 195.86kb.

- Программа учебной дисциплины «Анализ финансовой отчетности банка», 183.77kb.

- Темы курсовых работ по дисциплине «Международные стандарты финансовой отчетности»., 71.98kb.

- Сравнительный анализ основных требований к бухгалтерской (финансовой) отчетности, 483.2kb.

4.7. Оценка воздействия финансового рычага

4.7.1. Сущность финансового рычага

В ходе анализа финансового положения организации оценивается и финансовый риск. Финансовый риск — это риск, связанный с возможным недостатком средств для выплаты по кредитам и займам. Возрастание финансового риска характеризуется повышением финансового рычага.

Финансовый рычаг определяется степенью использования заемных средств для финансирования различных активов. Увеличение доли заемного капитала в финансировании повышает влияние прироста объема деятельности организации на ее рен-

189

табельность. Иными словами, финансовый рычаг — это потенциальная возможность влиять на прибыль организации путем изменения объема и структуры обязательств.

Существуют две концепции финансового рычага:

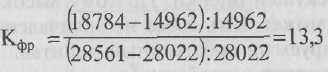

♦рассчитывается коэффициент финансового рычага:

У анализируемой организации на конец отчетного периода коэффициент финансового рычага равен:

где

— абсолютное отклонение прибыли за минусом процентов уплаченных, из налога на прибыль за отчетный период;

— абсолютное отклонение прибыли за минусом процентов уплаченных, из налога на прибыль за отчетный период; — абсолютное отклонение прибыли от продажи за отчетный период;

— абсолютное отклонение прибыли от продажи за отчетный период; — величина прибыли за минусом финансовых расходов в базисном периоде;

— величина прибыли за минусом финансовых расходов в базисном периоде; — величина прибыли от продажи в базисном периоде;

— величина прибыли от продажи в базисном периоде; — количество проданной продукции (товаров);

— количество проданной продукции (товаров);р — цена единицы продукции;

v — удельные переменные расходы;

НЗ — сумма постоянных расходов;

ФЗ — финансовые расходы (проценты по кредитам и займам и налоги).

♦финансовый рычаг рассматривается как приращение к рентабельности собственных средств, получаемое за счет использования заемных средств.

Эффект финансового рычага представляет собой важную концепцию, которая при некоторых условиях позволяет оценить влияние задолженности на рентабельность предприятия.

Финансовый рычаг имеет место в ситуациях, когда в структуре источников формирования капитала (инвестиционных ресурсов) организации содержатся обязательства с фиксированной ставкой процента. В этом случае образуется эффект, аналогичный применению экономического (операционного) рычага, т. е. прибыль после уплаты процентов повышается или снижается более быстрыми темпами, чем изменение в объемах выпускаемой продукции.

Сходство между операционным и финансовым рычагами заключается в том, что оба они предоставляют возможность выиграть от постоянной величины, не меняющейся при изменении масштаба производственной деятельности.

Преимущество финансового рычага заключается в том, что капитал, взятый организацией в долг под фиксированный процент, можно использовать в процессе деятельности таким образом, что он станет приносить прибыль, более высокую, чем уплаченный процент. Разница накапливается как прибыль организации.

Умение вкладывать капитал таким образом, чтобы полученная ставка доходности инвестированного капитала была выше текущей ставки ссудного процента, в западной экономике называется «преимуществом спекуляции капиталом». Оно заключается в том, что нужно взять в долг столько, сколько позволят кредиторы, и затем обеспечить рост ставки доходности собственного капитала на величину разницы между достигнутой ставкой доходности инвестированного капитала и ставкой уплаченного ссудного процента. Противоположный эффект (убыток), конечно, не заставит себя ждать, если организация получит прибыль, меньшую, чем стоимость заемного капитала.

4.7.2. Связь между экономической рентабельностью и рентабельностью собственного капитала

Связь между рентабельностью собственного капитала и рентабельностью активов (прибыль/актив) отражает важность феномена задолженности.

Рентабельность собственного капитала равна отношению чистой прибыли (т.е. результата после финансовых расходов) к собственному капиталу.

Рентабельность собственного капитала растет с ростом задолженности при прочих равных условиях до тех пор, пока экономическая рентабельность активов выше процентной ставки по кредитам и займам.

Пример. Рассмотрим пример, иллюстрирующий влияние задолженности на рентабельность предприятия.

Предположим три ситуации — А, В, С, — идентичные во всех отношениях, за исключением политики задолженности:

191

— ситуация А: деятельность финансируется только за счет собственного капитала, показатель задолженности равен нулю;

— ситуация В: показатель задолженности равен 50%, т.е. деятельность финансируется за счет как собственного, так и заемного капиталов;

— ситуация С: показатель задолженности равен 60%, т.е. на долю заемного капитала приходится 60% всех источников финансирования.

Процентная ставка по кредитам 25%. В таблице 4.7 приведен пассив баланса в зависимости от финансовой ситуации.

Таблица 4.7

Структура пассива баланса в различных ситуациях

(тыс. руб.)

| Показатель | Ситуация А | Ситуация В | Ситуация С |

| Собственный капитал | 312601 | 156300,5 | 125040 |

| Задолженность по кредитам и займам | 0 | 156300,5 | 187561 |

| Итого | 312601 | 312601 | 312601 |

Предположим три ситуации относительно экономических условий:

— если экономическая ситуация благоприятная, то экономическая рентабельность равна 30%;

— если экономическая ситуация на среднем уровне, то экономическая рентабельность 25%;

— если экономическая ситуация неудовлетворительная, то экономическая рентабельность 5%.

Таблица 4.8

Влияние коэффициентов экономической рентабельности на рентабельность собственного капитала

| Показатели рентабельности собственного капитала | Экономическая рентабельность, % | ||

| 5 | 25 | 30 | |

| Прибыль от продаж, тыс. руб. | 28022 | 140110 | 168132 |

| Ситуация А: показатель задолженности 0% | |||

| Прибыль от продаж, тыс. руб. | 28022 | 140110 | 168132 |

| Проценты уплаченные, тыс. руб. | 0 | 0 | 0 |

| Налог на прибыль (24%), тыс. руб. | 6725 | 33626 | 40352 |

| Чистая прибыль, тыс. руб. | 21297 | 106484 | 127780 |

| Рентабельность (убыточность) собственного капитала, % | 6,8 | 34,1 | 40,9 |

| Ситуация В: заемный капитал 50% | |||

| Прибыль от продаж, тыс. руб | 28022 | 140110 | 168132 |

| Проценты уплаченные (25% от 156300,5 тыс. руб), тыс. руб. | 39075 | 39075 | 39075 |

Окончание табл. 4.8

| Прибыль (убыток) до налогообложения, тыс. руб, | -11053 | 101035 | 129057 |

| Налог на прибыль (24%), тыс. руб. | 0 | 24248 | 30974 |

| Чистая прибыль (убыток), тыс. руб. | -11053 | 76787 | 98083 |

| Рентабельность (убыточность) собственного капитала, % | -7,1 | 49,1 | 62,8 |

| Ситуация С: заемный капитал 60% | |||

| Прибыль от продаж, тыс. руб. | 28022 | 1401Ю | 168132 |

| Проценты уплаченные {25% от 187561 тыс. руб.), тыс. руб. | 46890 | 46890 | 46890 |

| Прибыль до налогообложения, тыс. руб. | -18868 | 93220 | 121242 |

| Налог на прибыль (24%), тыс. руб. | 0 | 22373 | 29098 |

| Чистая прибыль (убыток), тыс. руб. | -18868 | 70847 | 92144 |

| Рентабельность (убыточность) собственного капитала, % | -15,1 | 56,7 | 73,7 |

В таблице 4.8 показано влияние вариаций экономической рентабельности на рентабельность собственного капитала. Этот коэффициент представляет собой отношение чистой прибыли к собственному капиталу, т.е.:

Чистая прибыль после уплаты налогов

Собственный капитал

Из таблицы 4.8 видно, что задолженность усиливает влияние вариаций экономической рентабельности на рентабельность собственного капитала.

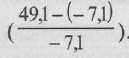

Когда коэффициент экономической рентабельности увеличился с 25 до 30% (т.е. темп прироста составил 20% =

30 - 25

= ——— 100%)

25

то рентабельность собственного капитала изменяется следующим образом:

— в ситуации А (кредиты и займы отсутствуют) отмечается рост рентабельности собственного капитала также на 20%

(40,9 -34,1 )

34,1

— в ситуации В (заемный капитал 50%) произошло увеличение рентабельности собственного капитала с 49,1 до 62,8%, т.е. прирост на 28%.

— в ситуации С (заемный капитал 60%) отмечен рост рентабельности собственного капитала с 56,7 до 73,7%, т.е. на 30%.

193

И наоборот, когда ставка экономической рентабельности падает с 25 до 5%, т.е. уменьшается в 5 раз, рентабельность собственного капитала изменяется следующим образом:

— в ситуации А (не имеется задолженности) отмечено понижение рентабельности собственного капитала на такую же величину — в 5 раз.

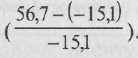

— в ситуации В рентабельность собственного капитала снизилась с 49,1 до —7,1%, т.е. в 7,9 раза

— в ситуации С рентабельность собственного капитала снизилась с 56,7 до —15,1%, т.е. в 4,8 раза

Эффект финансового рычага позитивен, когда коэффициент экономической рентабельности выше процентной ставки по задолженности.

Эффект финансового рычага негативен, когда коэффициент экономической рентабельности ниже процентной ставки по кредиту.

Задолженность может повышать рентабельность собственного капитала предприятия (позитивный эффект рычага), но она может также усиливать понижение экономической рентабельности (негативный эффект).

Рост задолженности влечет за собой также повышенный риск для организации.

4.7.3. Расчет коэффициента финансового рычага

В то время как эффект операционного рычага влияет на результат до учета процентов уплаченных и налогов, эффект финансового рычага возникает, когда предприятие имеет задолженность или располагает источником финансирования, который влечет за собой выплату постоянных сумм. Он воздействует на чистую прибыль предприятия и, таким образом, на рентабельность собственного капитала.

Рычаг представляет собой приспособление, позволяющее получить значительное увеличение результата благодаря использованию точки опоры.

Понятие рычага возникает тогда, когда в затратах организации имеются стабильные элементы, не находящиеся в прямой

194

зависимости (в определенных пределах) от объемов выполняемых работ, т.е. постоянные расходы.

Эффект финансового рычага увеличивает влияние роста годового оборота на рентабельность собственного капитала.

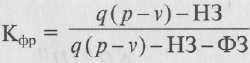

Для его измерения подсчитаем коэффициент финансового рычага (Кфр):

где q — проданное количество изделий;

р — продажная цена единицы изделия;

НЗ — постоянные расходы;

ФЗ — финансовые расходы (проценты уплаченные и налоги).

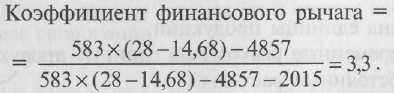

Пример. Наша организация продает 583 изделия по 28 руб. за единицу. Переменные расходы на единицу изделия составляют 14,68 руб. Постоянные расходы — 4857 тыс. руб. Финансовые расходы равны 2015 тыс.руб.

Каков коэффициент финансового рычага данного предприятия?

Это означает, что прирост на 1% прибыли до финансовых расходов и налогов (прибыли от продажи) влечет изменение на 3,3% рентабельности собственного капитала. Таким образом, если прибыль до финансовых расходов и налогов увеличится на 5%, то рентабельность собственного капитала увеличится на 16,5% (5x3,3).

Рост задолженности приводит к увеличению коэффициента финансового рычага и одновременно финансового риска предприятия.

Эффект финансового рычага можно объединить с эффектом операционного рычага для получения общего эффекта рычага. За счет этого будет еще больше усилено влияние колеба-

195

ний прибыли до финансовых расходов и налогов на рентабельность собственного капитала.

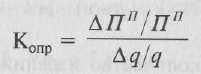

Чтобы оценить эффект операционного рычага, рассчитывают коэффициент операционного рычага.

Коэффициент операционного рычага (Копр) представляет собой частное от деления относительного изменения прибыли от продажи (Пп) на относительное изменение объема продаж (q).

Коэффициент операционного рычага зависит от доли постоянных расходов в структуре расходов организации.

Иначе говоря, значение коэффициента операционного рычага выражает чувствительность прибыли от продажи к изменению объема продаж.

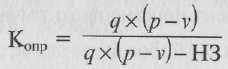

Коэффициент операционного рычага может быть также рассчитан на основе следующей формулы:

где р — цена единицы продукции;

v — переменные расходы на единицу продукции;

НЗ — постоянные расходы.

Коэффициент операционного рычага выражает коммерческий риск предприятия. Коммерческий риск — это неопределенность, связанная с получением прибыли и обусловленная двумя факторами: изменением объемов продажи продукции (товаров) и уровнем условно-постоянных расходов. Постоянные расходы отражают эффективность управления хозяйственной деятельностью.

Чем выше удельный вес постоянных расходов, тем больше коэффициент операционного рычага, тем выше коммерческий риск предприятия.

Общий эффект рычага будет соответствовать в таком случае произведению двух эффектов:

196

Если у предприятия высокие значения эффекта операционного и эффекта финансового рычагов, то любое небольшое увеличение годового оборота будет ощутимо отражаться на значении рентабельности собственного капитала.