Н. А. Анализ финансовой отчетности: Учебное пособие

| Вид материала | Отчет |

- Р. Н. Нуриманов анализ финансовой отчет, 2701.04kb.

- И. Е. Глушков анализ финансовой отчет, 1101.88kb.

- Рабочая учебная программа дисциплины «анализ финансовой отчетности», 1340.88kb.

- Аннотация рабочей программы дисциплины (модуля) Анализ финансовой отчётности, 53.09kb.

- Концепция подготовки и представления финансовой отчетности. Состав финансовой отчетности, 29.54kb.

- Программа повышения квалификации «Международные стандарты финансовой отчетности», 15.34kb.

- Сравнительный анализ основных требований к бухгалтерской (финансовой) отчетности, 195.86kb.

- Программа учебной дисциплины «Анализ финансовой отчетности банка», 183.77kb.

- Темы курсовых работ по дисциплине «Международные стандарты финансовой отчетности»., 71.98kb.

- Сравнительный анализ основных требований к бухгалтерской (финансовой) отчетности, 483.2kb.

4.5. Факторный анализ рентабельности организации.

Третьей составляющей понятия «результативность» являются показатели прибыльности или рентабельности.

По данным «Отчета о прибылях и убытках» (ф. № 2) можно проанализировать динамику рентабельности продаж, чистой рентабельности отчетного периода, а также влияние факторов на изменение этих показателей.

Рентабельность продаж (R11) — это отношение суммы прибыли от продаж к объему реализованной продукции:

178

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты.

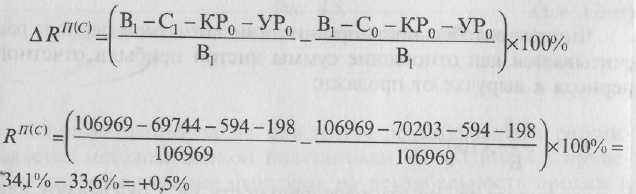

1. Влияние изменения выручки от продажи на R11:

где В1 и Во — отчетная и базисная выручка,

C1 и Со — отчетная и базисная себестоимость;

КР1 и КРо— отчетные и базисные коммерческие расходы;

УР1 и УРо — управленческие расходы в отчетном и базисном периодах.

2. Влияние изменения себестоимости продажи на R11:

3. Влияние изменения коммерческих расходов на рентабельность продаж Rп:

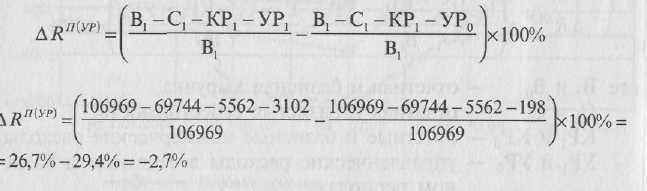

4. Влияние изменения управленческих расходов на рентабельность продаж Rп:

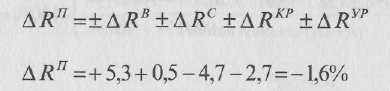

Совокупное влияние факторов составляет:

Рентабельность продаж отчетного периода снизилась по сравнению с рентабельностью прошедшего периода на 1,6% (табл. 4.1).

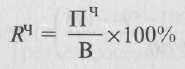

Чистая рентабельность организации в отчетном периоде рассчитывается как отношение суммы чистой прибыли отчетного периода к выручке от продажи:

и, следовательно, на эту рентабельность (R4) оказывают влияние факторы, формирующие чистую прибыль отчетного периода.

На чистую рентабельность отчетного периода (Я4) оказывают влияние (кроме выше перечисленных) изменения уровней всех показателей факторов:

Таким образом, повышение рентабельности отчетного периода на 1,5% произошло под влиянием, в основном, снижения показателей уровня рентабельности продаж и уровня процентов к получению, а также за счет относительного перерасхода прочих операционных расходов.

Анализ динамики рентабельности

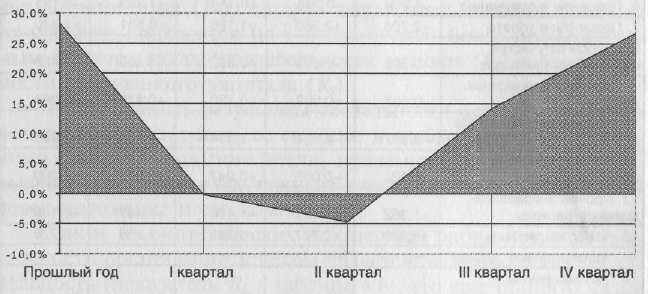

Анализ динамики рентабельности организации проводится также на основе расчетных показателей приложения 8.

Влияние факторов на изменение рентабельности рассчитывается методом цепной подстановки. В таблице 4.5 приведены расчеты влияния факторов на рентабельность продаж и чистую рентабельность организации за каждый квартал отчетного года и в целом за анализируемый период. Деятельность организации была убыточной в I и II кварталах отчетного года, а прибыльной — в III и IV кварталах.

Таблица 4.5

Динамика влияния факторов на рентабельность продаж организации

| Факторы, влияющие на рентабельность | Расчет влияния факторов | ||||

| I квартал | И квартал | III квартал | IV квартал | В целом за год | |

| 1. Выручка от продажи | -58,523 | +18,403 | +26,065 | -42,699 | +5,330 |

| 2. Себестоимость | +39,613 | -19,770 | -6,887 | +24,052 | +0.429 |

| 3. Коммерческие расходы | -1,491 | -2,772 | -1,358 | +23,369 | -4,644 |

| 4. Управленческие расходы | -8,135 | -0,346 | +1,063 | +7,817 | -2,715 |

| 5.Рентабельность (убыточность) продаж | -28,537 | -4,485 | 18,884 | 12,538 | -1,600 |

| 6. Проценты к получению | -4,308 | -0,246 | +0,156 | +1,203 | -3,195 |

| 7. Проценты к уплате | -2,706 | +3,380 | +1,186 | -0,531 | +1,330 |

| 8. Доходы от участия в других организациях | -0,895 | -0,096 | -0,052 | +4,469 | +3,426 |

| 9. Прочие операционные доходы | -0,567 | +0,062 | +0,130 | +0,470 | +0.094 |

| 10. Прочие операционные расходы | -3,347 | -0,624 | -1,594 | -1,420 | -6,985 |

| 11. Прочие внереализационные доходы | -0,401 | -0,065 | +0,947 | +0,518 | +1,000 |

| 12. Прочие внереализационные расходы | -1,362 | +1,467 | -1,460 | +2,487 | +1.132 |

| 13. Налог на прибыль | +8,138 | +0,227 | -0,359 | -5,286 | +2,720 |

| 14. Чрезвычайные доходы | _ | — | — | — | — |

| 15. Чрезвычайные расходы | | | | | — |

| 16. Чистая рентабельность (убыточность) | -33,984 | -0,380 | 17,838 | 14,447 | -2,079 |