Учебно-методический комплекс по специальности 080507 «Менеджмент организации»

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс Для специальности 080507 Менеджмент организации Москва, 1217.27kb.

- Одобрено умс управления факультета международный менеджмент Учебно-методический комплекс, 972.52kb.

- Учебно-методический комплекс Специальность: 080507 Менеджмент организации Москва 2009, 699.91kb.

- Учебно-методический комплекс для специальности 080507 Менеджмент организации Уфа 2008, 1190.45kb.

- Учебно-методический комплекс дисциплины Стратегический менеджмент основной образовательной, 579.92kb.

- Учебно-методический комплекс для специальности 080507 Менеджмент организации Москва, 1558.41kb.

- Учебно-методический комплекс по дисциплине «инновационный менеджмент» для студентов, 1140.98kb.

- Учебно методический комплекс по дисциплине «Менеджмент» Специальность 080507 Менеджмент, 744.89kb.

- Учебно-методический комплекс по дисциплине «стратегический менеджмент» для студентов, 989.94kb.

- Учебно-методический комплекс для студентов специальности 080507 «Менеджмент организации», 584.52kb.

Таблица 1

| Показатели | 1-й год | 2-й год | Отклонение в % |

| 1. Продукция, тыс. руб. | 79 700 | 83 610 | 104,9 |

| 2. а) Производственный персонал, чел. | 381 | 382 | 100,3 |

| б) Заработная плата, тыс.руб. | 11 628 | 11 900 | 102,8 |

| 3. Материальные затраты, тыс. руб. | 50 228 | 52 428 | 104,4 |

| 4. а) Основные производственные фонды, тыс. руб. | 74 350 | 78 581 | 105,7 |

| б) Амортизация, тыс. руб. | 8311 | 8726 | 105,0 |

| 5. Оборотные средства в товарно-материальных ценностях, тыс. руб. | 16 007 | 16 241 | 101,5 |

Решение. Влияние на прирост продукции определяется с помощью метода цепных подстановок.

Влияние экстенсивности на прирост продукции в стоимостном выражении можно определить как влияние количественного показателя – величины основных производственных фондов.

Влияние экстенсивности основных производственных фондов на прирост продукции равно произведению фондоотдачи основных производственных фондов в первом году на изменение величины основных фондов за два года. Фондоотдача основных производственных фондов определяется как продукция, деленная на величину основных производственных фондов, и составит:

В первом году 79 700/74 350 = 1,072 оборота за год;

Во втором году 83 610/78 581 = 1,064 оборота за год.

Тогда влияние экстенсивности основных производственных фондов на прирост продукции в абсолютном выражении составит:

ΔNэкст = 1,072*(78 581 – 74 350) = 4535,7 тыс. руб.

В процентах – это отношение прироста объема продукции за счет изменения основных производственных фондов к приросту величины продукции, умноженной на 100%.

Прирост продукции за два года составил 83 610 – 79 700 = 3910 тыс. руб.

Таким образом, влияние экстенсивности основных производственных фондов на прирост продукции в процентах составляет

ΔNэкст% = (4535,7 : 3910) * 100 = 116%

Влияние экстенсивности основных производственных фондов на прирост продукции в процентах можно также рассчитать как отношение темпа прироста основных производственных фондов в процентах к темпу прироста продукции в процентах: 5,7 : 4,9 * 100 = 116%.

Влияние интенсивности равно влиянию качественного показателя – фондоотдачи основных производственных фондов и рассчитывается как произведение изменения фондоотдачи за два года на величину основных производственных фондов во втором году.

ΔNинтенс = (1,064 – 1,072) * 78581 = –625,5 тыс. руб.

ΔNинтенс% = (–625,5 : 3910) = –16% или 100 – 116 = –16%

Таким образом, уменьшение фондоотдачи на предприятии во втором году привело к уменьшению интенсивности производства и снижению объема продукции на 16%.

Решающим фактором явился фактор экстенсивности в виде увеличения основных производственных фондов.

Задача № 3. По таблице 1 определить влияние на прирост продукции экстенсивных и интенсивных факторов изменения использования оборотных средств.

Решение. Влияние на прирост продукции определяется с помощью метода цепных подстановок.

Влияние экстенсивности на прирост продукции в стоимостном выражении можно определить как влияние количественного показателя – величины оборотных средств.

Влияние экстенсивности оборотных средств на прирост продукции равно произведению оборачиваемости оборотных средств в первом году на изменение величины оборотных средств за два года. Оборачиваемость оборотных средств определяется как продукция, деленная на величину оборотных средств, и составляет:

В первом году 79 700/16 007 = 4,979 оборота за год;

Во втором году 83 610/16 241 = 5,148 оборота за год.

Тогда влияние экстенсивности использования оборотных средств на прирост продукции в абсолютном выражении рассчитывается как произведение оборачиваемости оборотных средств в первом году на изменение стоимости оборотных средств за период и составит:

ΔNэкст = 4,979 * (16 241 – 16 007) = 1165,5 тыс. руб.

В процентах – это отношение прироста объема продукции за счет изменения оборотных средств к приросту величины продукции:

83 610 – 79 700 = 3910 тыс. руб.:

ΔNэкст% =(1165,5 : 3910) * 100 = 30% или как отношение темпа прироста оборотных средств в процентах к темпу прироста продукции в процентах: 1,5 : 4,9 * 100 = 30%.

Влияние интенсивности равно влиянию качественного показателя – оборачиваемости оборотных средств и рассчитывается как произведение изменения показателя оборачиваемости за два года на величину оборотных средств во втором году.

ΔNинтенс = (5,148 – 4,979) * 16241 = 2744,5 тыс. руб.

ΔNинтенс% = (2744,5 : 3910) * 100 = 70% или 100 – 30 = 70%.

Таким образом, увеличение оборачиваемости оборотных средств на предприятии во втором году привело к повышению интенсивности производства и обеспечило рост объема продукции на 70%.

Решающим фактором явился фактор интенсивности производства в виде увеличения оборачиваемости оборотных средств.

Задача № 4. По таблице 1 определить влияние на прирост продукции экстенсивных и интенсивных факторов изменения использования материальных ресурсов.

Решение. Влияние на прирост продукции определяется с помощью метода цепных подстановок.

Влияние экстенсивности на прирост продукции в стоимостном выражении можно определить как влияние количественного показателя – величины материальных ресурсов.

Влияние экстенсивности материальных ресурсов на прирост продукции равно произведению материалоотдачи в первом году на изменение величины оборотных средств за два года. Материалоотдача определяется как продукция, деленная на величину материальных затрат, и составляет:

В первом году 79 700/50 228 = 1,587 руб./руб.;

Во втором году 83 610/55 428 = 1,595 руб./руб.

Тогда влияние экстенсивности использования материальных ресурсов на прирост продукции в абсолютном выражении составит:

ΔNэкст = 1,587 * (52428 – 50228) = 3491,4 тыс. руб.

В процентах – это отношение прироста объема продукции за счет прироста материальных затрат к приросту величины продукции

83 610 – 79 700 = 3910 тыс. руб.

ΔNэкст% = (3491,4 : 3910) * 100 = 89,3%

или отношение темпа прироста оборотных средств в процентах к темпу прироста продукции в процентах: 4,4 : 4,9 * 100 = 89,8%.

Влияние интенсивности равно влиянию качественного показателя – материалоотдачи – и рассчитывается как произведение изменения показателя материалоотдачи за два года на величину материальных затрат во втором году.

ΔNинтенс = (1,595 – 1,587) * 52428 = 419,42 тыс. руб.

ΔNинтенс% = (419,42 : 3910) = 10,7% или 100 – 89,3 = 10,7%

Таким образом, увеличение материальных ресурсов на предприятии во втором году привело к увеличению объема производства продукции в основном за счет фактора экстенсивности использования материалов.

Задача № 5 (на линейное программирование).

Предприятие изготавливает 2 вида продукции А и Б. Для их изготовления используется 3 вида сырья. Требуется разработать производственную программу так, чтобы получить максимальную прибыль. Предполагается, что оба вида продукции пользуются одинаковым спросом. Исходные данные представлены в таблице.

Таблица

| Виды сырья | Нормы расхода на одно изделие, кг | Общее количество сырья | |

| А | Б | ||

| 1 | 24 | 8 | 600 |

| 2 | 8 | 8 | 240 |

| 3 | 6 | 24 | 504 |

| Прибыль от продажи одного изделия, руб. | 60 | 80 | |

Обозначим за Х – количество продукции А, Y – количество продукции Б и составим экономико-математическую модель задачи:

1) целевая функция (максимальная прибыль) будет иметь вид:

F = 60X + 80Y à max

2) система ограничений связана с общим количеством сырья, имеющегося в организации, а также с тем, что количество изделий не может быть отрицательной величиной:

2

4Х + 8Y < 600

4Х + 8Y < 6008X + 8Y < 240

6X + 24Y < 504

X > 0

Y > 0

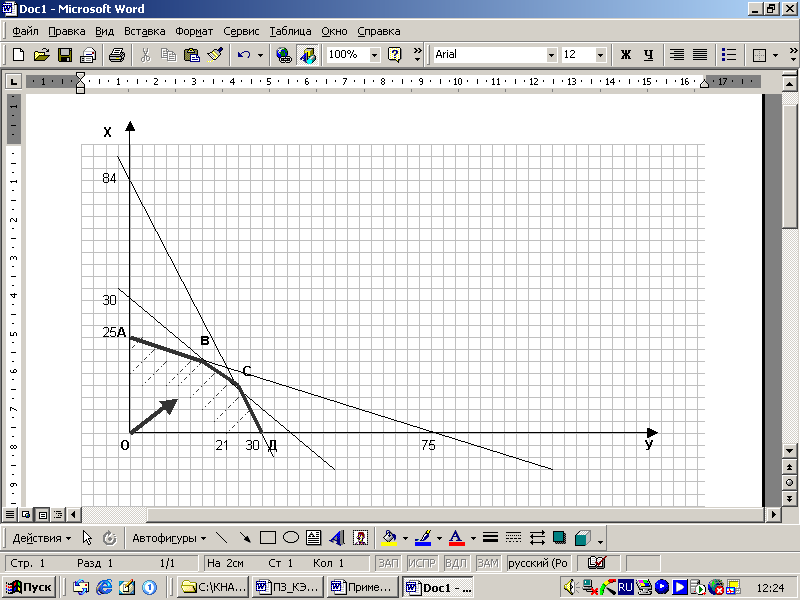

Решение. Решим задачу графическим методом (рис. 1). Для нахождения решения будем использовать следующий алгоритм.

- Преобразуем все неравенства в равенства и строим для них графики.

2

4Х + 8Y = 600

4Х + 8Y = 6008X + 8Y = 240

6X + 24Y= 504

X = 0

Y = 0

Для построения прямых, характеризующих данную задачу, берем по две точки, для простоты расчетов и построения выбираем точки пересечения прямых с осями координат. Для первого уравнения это точки (0,25) и (75,0), для второго уравнения – точки (0,30) и (30,0), для третьего уравнения – точки (0,84) и (21,0).

- Находим полуплоскости, определяющие ограничения задачи, для этого берем во внимание знаки неравенств и подставляем в уравнение точку с координатами (0,0). Она удовлетворяет условиям задачи (0 меньше 600). Следовательно, это и есть искомая полуплоскость.

- Находим многоугольник решений. Это будет многоугольник, состоящий из различных комбинаций выпуска изделий А и Б, удовлетворяющий ограничениям задачи. Если многоугольник построить невозможно, то задача не имеет решений. В данной задаче – это многоугольник ОАВСД.

- Строим вектор с координатами из целевой функции (60,80).

- Строим прямую, проходящую через многоугольник решений, с координатами, взятыми из целевой функции, так чтобы она имела общие точки с многоугольником решений, и передвигаем ее в направлении вектора с координатами из целевой функции, и таким образом находим точки, в которых целевая функция принимает максимальное значение. Это может быть одна точка, несколько точек или даже прямая.

- Определяем координаты точки максимума функции и вычисляем значение целевой функции в этой точке.

Рис. 1. График решения задачи

Точкой максимума функции является точка С. Ее точные координаты рассчитываются решением системы из второго и третьего уравнения, так как эта точка является пересечением двух прямых – графиков этих уравнений.

8

X + 8Y = 240

X + 8Y = 2406X + 24Y = 504

В результате решения системы уравнений получаем

Х = 12

У = 18

- Рассчитываем значение целевой функции в полученной точке:

F max = 60 * 12 + 80 * 18 = 2160 (руб.).

Таким образом, при заданных условиях предприятие может получить максимальную прибыль в размере 2160 руб., для чего оно должно выпустить 12 изделий типа А и 18 изделий типа Б.

Задача № 6 (математическая теория игр).

Фирма производит зонтики от дождя и солнцезащитные очки. Какая будет погода летом неизвестно. Предприятие должно выбрать стратегию, что ему производить и в каком количестве, чтобы получить оптимальный размер дохода.

При этом имеются следующие условия.

Таблица

| Вид продукции | себестоимость | Оптовая цена | Количество в дождливое лето | Количество в солнечное лето |

| зонты | 50 | 100 | 10000 | 4000 |

| очки | 80 | 150 | 3000 | 8000 |

Существуют два игрока: предприятие и природа, у которых есть две стратегии, расчет дохода по каждой стратегии приведен в таблице 3. Жирным выделен недополученный доход (убыток).

Максимальный доход в размере 760 000 руб. будет получен, если лето окажется солнечным и предприятие будет ориентировано на солнечную погоду при выпуске продукции. Однако, если предприятие будет ориентироваться на солнечную погоду, а лето окажется дождливым, то оно получит самый маленький доход 10 000 руб. Для того, чтобы получать стабильный доход постоянно, не зависимо от погоды, предприятие должно опираться на золотую середину, когда оно не получит максимальный доход, но и не будет сильно рисковать.

Таблица 3

Природа Предприятие | стратегии | солнечное лето С | дождливое лето Д | Минимум по строкам |

| А Ориентирование на солнечную погоду | 4000 * (100 – 50) + 8000 * (150 – 80) = 760 000 | 4000 * (100 – 50) + 3000 * (150 – 80) – (8000 – 3000) * 80 = 10 000 | 10 000 | |

| Б Ориентирование на дождливую погоду | 4000 * (100 – 50) + 3000 * (150 – 80) – (10 000 – 4000) * 50 = 110 000 | 10 000 * (100 – 50) + 3000 * (150 – 80) = 710 000 | 110 000 | |

| Максимум по столбцам | 760 000 | 710 000 | |

Для этого необходимо произвести следующие расчеты. Обозначим вероятность стратегии А через Х, тогда вероятность стратегии Б будет 1 – Х. Получим уравнение:

760 000Х + 10 000(1 – Х) = 110 000Х = 710 000(1 – Х)

Оно имеет решение Х = 0,52, соответственно 1 – Х = 0,42.

Тогда величина среднего дохода составит:

760 000 * 0,52 + 10 000 * 0,48 = 110 000 * 0,52 + 710 000 * 0,48 = = 400 000 (руб.).

Для получения среднего дохода потребуется изготовить:

(4000 зонтов + 8000 очков) * 0,52 + (1000 зонтов + 3000 очков) * 0,48 = = 5080 зонтов и 5600 очков.

Задача № 7. Определите сумму средств к погашению кредита в размере 2 тыс. руб., полученного на 30 дней под 60% годовых.

Решение. Необходимая сумма рассчитывается по формуле простых процентов:

F = P * (1 + (t/n) * (r/100)),

Где F – сумма средств с начислениями (к погашению кредита), которую необходимо определить;

P – сумма кредита (2 тыс. руб.);

t – длительность операции (30 дней);

n – длительность периода (1 год = 360 дней);

r – ставка процентов за период (60% годовых).

Через 30 дней необходимо будет погасить кредит в размере:

F = 2 * (1 + (30/360) * (60/100)) = 2,1 тыс. руб.

Задача № 8. Банк согласился учесть вексель на сумму 10 тыс. руб. за 60 дней до срока погашения. Определите сумму вексельного кредита, если ставка дисконта составляет 40% годовых.

Решение. Необходимая сумма рассчитывается по формуле:

P = F * (1 – (t/n) * (r/100)),

Где P – сумма вексельного кредита, которую необходимо определить;

F – стоимость векселя (10 тыс. руб.);

t – длительность финансовой операции (60 дней);

n – длительность периода (1 год = 360 дней);

r – ставка процентов за период (40% годовых).

Сумма вексельного кредита составляет:

Р = 10 * (1 – (60/360) * (40/100)) = 9,3 тыс. руб.

Задача № 9. Определите сумму вклада сегодня, чтобы через 2 года иметь накопления в размере 10 млн. руб. Годовая ставка процента составляет 60%.

Решение. Задача решается с помощью формулы сложных процентов:

P = S/(1 + r)t

Где Р – текущая стоимость (сумма вклада), которую нам необходимо найти;

S – наращенная стоимость (сумма средств с начислениями), которую необходимо получить через t количество лет (10 млн. руб.);

r – ставка процента (60%=0,6);

t – количество периодов (2 года).

В этом случае сумма вклада сегодня составит:

Р = 10 * 1/(1 + 0,6)2 = 3,9 млн. руб.

Задача № 10. По приведенным ниже данным определите порог рентабельности продукции и запас финансовой прочности: выручка от реализации 2000 т. р.; постоянные затраты 400 т. р.; переменные затраты 1500 т. р.

Решение. Порог рентабельности продукции (точка критического объема реализации продукции) = постоянные затраты / маржинальный доход на единицу продукции.

Маржинальный доход на единицу продукции = маржинальный доход / выручка от реализации продукции.

Маржинальный доход = выручка от реализации – переменные затраты.

Таким образом, порог рентабельности продукции = постоянные затраты / ((выручка от реализации – переменные затраты) / выручка от реализации) = 400/((2000 – 1500)/2000) = 1600 тыс. руб.

Запас финансовой прочности равен разнице между фактической реализацией и порогом рентабельности продукции: 2000 – 1600 = 400 тыс. руб.

Задача № 11. По данным отчетности, приведенным в таблицах 2 и 3, определите общую рентабельность предприятия (рентабельность всего капитала (совокупных активов) по бухгалтерской (балансовой) прибыли).

Решение. Общая рентабельность предприятия = прибыль до налогообложения / среднегодовая величина валюты баланса:

Стр. 140 ф.2 / (0,5 * (стр.300нг + стр.300кг) ф.1) = 707/(0,5*1937+2247)) = 0,34

Задача № 12. По отчетности предприятия (таблицы 2 и 3) определите рентабельность собственного капитала предприятия по чистой прибыли.

Решение. Рентабельность собственного капитала по чистой прибыли = чистая прибыль (прибыль после налогообложения) / среднегодовая величина реального собственного капитала:

Стр.190 ф.2/(0,5 * (стр.490нг + стр.640нг + стр.650нг + стр.490кг + стр.640кг + стр.650кг) ф.1) = 60/(0,5 * (1680 + 8 + 13 + 1776 + 10 + 15) = 0,034

Задача № 13. По отчетности предприятия (таблицы 2 и 3) определите коэффициент оборачиваемости материальных оборотных средств (запасов).

Решение. Коэффициент оборачиваемости материальных оборотных средств (оборачиваемость материальных оборотных средств в оборотах) = выручка (нетто) от реализации/среднегодовая величина запасов, т.е.

Стр.010 ф.2/(0,5 * (стр.210нг + стр.210кг) ф.1) = 3502/(0,5 * (590 + 641)) = 5,69 оборота

Задача № 14. По балансу предприятия (таблица 2) определите величину собственного оборотного капитала предприятия на конец года.

Решение. Собственный оборотный капитал = собственный капитал – внеоборотные активы.

Стр.490 + стр.640 + стр.650 – стр.190 = 1776 + 10 + 15 – 1304 = 497 тыс. руб.

Задача № 15. По балансу предприятия (таблица 2) определите величину собственного капитала предприятия на конец года.

Решение. Собственный капитал = итого капитала и резервов + доходы будущих периодов + резервы предстоящих расходов.

Стр.490 + стр.640 + стр.650 = 1776 + 10 + 15 = 1801 тыс. руб.

Задача № 16. По балансу предприятия (таблица 2) определите коэффициент финансовой устойчивости (долю долгосрочных источников финансирования в валюте баланса) на конец года.

Решение. Коэффициент финансовой устойчивости = (собственный капитал + долгосрочные обязательства) / валюта баланса

Ф.1(Итого по разд. III + стр.640 + стр.650 + итого по разд. IY)/стр.700 ф.1 = (1776 + 10 + 15)/2247 = 0,8

Задача № 17. По балансу предприятия (таблица 2) определите коэффициент текущей ликвидности на конец года.

Решение. Коэффициент текущей ликвидности равен отношению скорректированных оборотных активов к скорректированным заемным пассивам:

(стр.290 – стр.220 – стр.230)/(стр.610 + стр.620 + стр.630 + стр.670) = (943 – 12 – 10)/(169 + 277) = 2,065

Задача № 18. По балансу предприятия (таблица 2) определите коэффициент критической ликвидности на конец года.

Решение. Коэффициент критической ликвидности = (денежные средства + краткосрочные финансовые вложения + краткосрочная дебиторская задолженность) или (итого оборотных активов – запасы – НДС по приобретенным ценностям – долгосрочная дебиторская задолженность) / скорректированные краткосрочные пассивы:

(стр.290 – стр.210 – стр.220 – стр.230)/(стр.610 + стр.620 + стр.630 + стр.660) = (943 – 641 – 12 – 10)/(169 + 277) = 0,63

Задача № 19. По балансу предприятия (таблица 2) определите коэффициент абсолютной ликвидности на конец года.

Решение. Коэффициент абсолютной ликвидности = (денежные средства + краткосрочные финансовые вложения)/скорректированные заемные пассивы, т.е. (стр.250 + стр.260)/(стр.610 + стр.620 + стр.630 + стр.660), что на конец года составит: (24 + 172)/(169 + 277) = 0,44

Таблица 2

Данные из бухгалтерского баланса

| АКТИВ | Код стр. | На начало года | На конец года |

| Внеоборотныве активы (ИТОГО ПО РАЗДЕЛУ I) | 190 | 1137 | 1304 |

| II. ОБОРОТНЫЕ АКТИВЫ | | | |

| Запасы | 210 | 590 | 641 |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 10 | 12 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 6 | 10 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 79 | 84 |

| В том числе: задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | – | – |

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | 20 | 24 |

| В том числе: собственные акции, выкупленные у акционеров | 252 | – | – |

| Денежные средства | 260 | 95 | 172 |

| ИТОГО ПО РАЗДЕЛУ II | 290 | 800 | 943 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 1937 | 2247 |

| ПАССИВ | Код стр. | На начало года | На конец года |

| III. КАПИТАЛ И РЕЗЕРВЫ | | | |

| Уставный капитал (85) | 410 | 1500 | 1500 |

| Добавочный капитал (87) | 420 | 100 | 136 |

| Резервный капитал (86) | 430 | – | 4 |

| Фонд социальной сферы (88) | 440 | – | – |

| Целевые финансирование и поступления (96) | 450 | – | – |

| Нераспределенная прибыль прошлых лет (88) | 460 | 80 | 76 |

| Непокрытый убыток прошлых лет (88) | 465 | – | – |

| Нераспределенная прибыль отчетного года | 470 | Х | 60 |

| Непокрытый убыток отчетного года (88) | 475 | Х | – |

| ИТОГО ПО РАЗДЕЛУ III | 490 | 1680 | 1776 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | | | |

| ИТОГО ПО РАЗДЕЛУ IV | 590 | – | – |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | | | |

| Займы и кредиты (90, 94) | 610 | 81 | 169 |

| Кредиторская задолженность | 620 | 155 | 277 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | – | – |

| Доходы будущих периодов (83) | 640 | 8 | 10 |

| Резервы предстоящих расходов и платежей (89) | 650 | 13 | 15 |

| Прочие краткосрочные обязательства | 660 | – | – |

| ИТОГО ПО РАЗДЕЛУ V | 690 | 241 | 471 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 1937 | 2247 |

Таблица 3

Данные из отчета о прибылях и убытках

| Наименование показателя | Код стр. | За отчетный период | За аналогич- ный период прошлого года |

| 1. Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 3502 | 2604 |

| Прибыль (убыток) до налогообложения (строки (050 + 060 – 070 + 080 + 090 – 100 + 120 – 130)) | 140 | 707 | 524 |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода (строки 160 + 170 – 180)) | 190 | 60 | 50 |

9. Примерный перечень тем рефератов

1. Оптимизация экономических параметров деятельности торговой организации на основе методики «директ-костинг».

2. Факторный анализ прибыли от реализации продукции (работ, услуг).

3. Методология экономического анализа в современных условиях хозяйствования.

4. Статистические методы, применяемые в экономическом анализе.

5. Методика анализа бухгалтерского баланса.

6. Горизонтальный и вертикальный анализ бухгалтерского баланса.

7. Информационное обеспечение экономического анализа: состав, содержание, направления совершенствования.

8. Анализ состояния и использования основных средств.

9. Анализ состояния и использования нематериальных активов.

10. Анализ состояния и использования оборотных активов.

11. Анализ трудовых ресурсов.

12. Анализ финансовой устойчивости.

13. Анализ коммерческой организации в условиях банкротства.

14. Зарубежные модели оценки вероятности банкротства.

15. Анализ источников финансирования текущих активов.

16. Анализ рентабельности использования активов.

17. Методы сравнения инвестиционных проектов.

18. Анализ инвестиционных рисков.

19. Анализ организационно-технического уровня производства.

20. Методы определения доходности финансовых инвестиций.

21. Влияние инфляции на финансовое состояние предприятия.

22. Бухгалтерская отчетности – информационная база экономического анализа.

23. Анализ финансового планирования.

24. Бюджетный анализ: методология и практика.

25. Анализ движения денежных средств.

26. Рейтинговый анализ.

27. Анализ социального развития коммерческой организации.

28. Маркетинговый анализ.

29. Анализ продаж товаров.

30. Управленческий анализ: методологические аспекты.

10. Методические рекомендации и требования

по промежуточной и итоговой аттестации

Промежуточная аттестация проводится на основе оценки знаний студентов и полученных практических навыков в области решения задач экономического анализа. Теоретические знания и практические умения оцениваются путём проведения контрольных работ, тестирования по пройденным темам дисциплины «Экономический анализ» и оценки подготовленных рефератов по тематике, приведенной выше.

Порядок проведения итоговой аттестации определен внутренними нормативными документами вуза. Такая аттестация может проводиться в форме зачета или экзамена, письменной форме или путем тестирования.

11. Примерные тестовые задания

1. Экономический анализ – это:

а) самостоятельная отрасль науки, связанная с изучением экономических явлений и процессов

б) часть науки «менеджмент»

в) методология управления бизнесом

2. Предмет экономического анализа – это:

а) производственные отношения организации с другими субъектами бизнеса

б) хозяйственные процессы, финансовые результаты и эффективность деятельности

в) информационные потоки, отражающие хозяйственную деятельность организации

3. Цель анализа финансово-хозяйственной деятельности организации:

а) создание рациональной системы управления бизнесом

б) формирование системы показателей финансовой отчетности

в) разработка обоснования управленческих решений

4. Одной из задач экономического анализа являются:

а) расчет базовой прибыли на акцию

б) повышение обоснованности бизнес-планов и нормативов

в) определение остаточной стоимости основных средств

5. К числу принципов экономического анализа относятся:

а) практическая значимость

б) ретроспективность

в) стоимостная оценка

6. Оперативный анализ проводится на основе данных:

а) финансовой отчетности

б) статистической отчетности

в) управленческой отчетности

7. По признаку «содержание процесса управления» выделяют вид экономического анализа:

а) оперативный б) стохастический в) тематический

8. По признаку «метод изучения объекта» выделяется вид экономического анализа:

а) маржинальный б) внешний в) внутрипроизводственный

9. Какой недостаток имеет перспективный вид анализа:

а) невозможность использования метода цепных подстановок

б) ограниченность временного интервала измерения показателей одним годом

в) приближенность величин расчетных показателей

10. Методика управленческого анализа формируется в зависимости от информационных запросов:

а) налоговых органов

б) руководства организации

в) кредитных организаций

11. Для определения абсолютных и относительных отклонений значения исследуемого показателя от его базового значения используется способ анализа:

а) вертикальный б) трендовый в) горизонтальный

12. Стандартным приемом анализа финансовой отчетности является:

а) корреляционный б) вертикальный в) операционный

13. Сравнение отчетных показателей с показателями предшествующих периодов позволяет определить:

а) рейтинг анализируемой организации в отрасли

б) динамику развития организации

в) степень выполнения бизнес-плана организации

14. К стандартным приемам анализа финансовой отчетности относятся:

а) корреляционный б) трендовый в) цепных подстановок

15. В группу традиционных методов экономического анализа включается:

а) индексный

б) дифференциальное исчисление

в) линейное программирование

16. Для получения детерминированной модели, отражающей характер влияния факторов на результативный показатель, используется прием:

а) матричный б) среднегеометрический в) сокращения

17. Способ группировки позволяет:

а) выявить причинно-следственные связи между различными экономическими показателями

б) количественно измерить влияние различных факторов на результативный показатель

в) преобразовать исходную кратную факторную модель в мультипликативную

18. Индексный метод позволяет определить влияние на выручку от продаж:

а) рентабельности продаж и оборачиваемости оборотных активов

б) величины основных средств и фондоотдачи основных средств

в) количества проданной продукции и цен

19. При использовании метода цепных подстановок количество факторов, включенных в аналитическую модель, ограничивается:

а) двумя б) тремя в) не ограничивается

20. Какой детерминированной моделью описывается связь между результативным показателем выручки от продаж и влияющими на нее факторами количества проданной продукции и цен:

а) аддитивной б) мультипликативной в) кратной

21. Используя данные финансовой отчетности, можно провести:

а) факторный анализ выручки от продаж

б) маржинальный анализ

в) анализ финансовой устойчивости

22. Информация, используемая для проведения финансового анализа, должна отвечать требованию:

а) сопоставимости б) оперативности в) конфиденциальности

23. Элементом финансовой отчетности является:

а) среднесписочная численность работников

б) капитал в) налог на имущество

24. Система информационного обеспечения экономического анализа финансовой отчетности должна создаваться с учетом требования:

а) ретроспективности б) объективности в) обязательности

25. В состав информационной базы внешнего финансового анализа организации включаются показатели:

а) оперативной б) налоговой в) бухгалтерской

26. В состав информационной базы оперативного анализа включаются показатели:

а) первичных бухгалтерских документов

б) бухгалтерского баланса

в) бюджета капитальных затрат

27. В какой форме отчетности найдет отражение показатель «Базовая прибыль (убыток) на акцию»:

а) форма № 2 б) форма № 1 в) форма № 3

28. К какому виду отчетности относятся «Сведения о производстве и отгрузке товаров и услуг»:

а) бухгалтерской б) статистической в) налоговой

29. Какой показатель является статьей пассива бухгалтерского баланса:

а) доходы будущих периодов

б) расходы будущих периодов

в) долгосрочные финансовые вложения

30. Какой показатель является статьей пассива бухгалтерского баланса:

а) разводненная прибыль (убыток) на акцию

б) результат от переоценки основных средств

в) текущий налог на прибыль

31. Коэффициент оборачиваемости краткосрочных кредитов и займов за год рассчитывается как соотношение:

а) среднегодовой балансовой величины задолженности по кредитам и займам (* 360) и выручки от продаж

б) выручки от продаж и среднегодовой балансовой величины задолженности по кредитам и займам

в) себестоимости проданной продукции, товаров, работ, услуг

32. В оборотные активы включаются:

а) товары б) основные средства в) резервный капитал

33. Непосредственным источником роста собственного капитала является:

а) эмиссия акций б) выпуск облигаций в) привлечение кредитов

34. Какая операция не найдет отражения в отчете об изменении капитала:

а) списание просроченной кредиторской задолженности

б) отчисления в резервный капитал части чистой прибыли

в) результат от переоценки стоимости здания

35. Что может стать причиной снижения величины чистых активов организации:

а) увеличение долгосрочных обязательств

б) чистый убыток отчетного года

в) увеличение уставного капитала

36. Использование данных бухгалтерского баланса организации позволяет определить:

а) уровень финансовой устойчивости

б) структуру финансовых результатов

в) динамику расходов по обычным видам деятельности

37. Средний процент погашения краткосрочных кредитов и займов за год рассчитывается по формуле:

а) соотношение среднегодовой балансовой величины задолженности по кредитам и займам (*360) и выручке от продаж

б) соотношение выручки от продажи и среднегодовой балансовой величины задолженности по кредитам и займам

в) соотношение прибыли от продаж и среднегодовой балансовой величины задолженности по кредитам и займам

38. Показатель средневзвешенной цены совокупного капитала рассчитывается как:

а) средневзвешенная ставка по всем видам источников финансирования

б) средневзвешенная ставка по собственным источникам финансирования

в) средневзвешенная ставка по заемным источникам финансирования

39. Какая статья баланса является составной частью собственного капитала:

а) задолженность участникам (учредителям) по выплате доходов

б) резервы предстоящих расходов

в) добавочный капитал

40. Коэффициент оборачиваемости оборотных средств за год рассчитывается по формуле:

а) соотношение среднегодовой балансовой величины оборотных активов (* 360) и выручки от продаж

б) соотношение выручки от продаж (*360) и среднегодовой балансовой величины оборотных активов

в) соотношение выручки от продаж и среднегодовой балансовой величины оборотных активов

41. Коэффициент маневренности собственного капитала отражает:

а) долю собственного капитала, используемого для финансирования внеоборотных активов

б) уровень финансовой активности

в) долю собственного капитала, используемого для финансирования оборотных активов

42. Какая статья баланса является частью чистых активов:

а) задолженность участникам (учредителям) по выплате доходов

б) долгосрочные финансовые вложения

в) отложенные налоговые обязательства

43. Использование данных бухгалтерского баланса позволяет определить:

а) финансовый рычаг

б) оборачиваемость

в) структуру себестоимости производства продукции

44. Коэффициент обеспеченности оборотных активов собственными средствами должен иметь значение:

а) большее, чем значение коэффициента текущей ликвидности

б) большее, чем значение коэффициента автономии

в) меньшее, чем доля собственного капитала в совокупных пассивах

45. Коэффициент обеспеченности запасов собственными оборотными средствами отражает:

а) оборачиваемость материально-производственных запасов

б) долю материально-производственных запасов, финансируемую за счет собственных источников средств

в) долю собственного капитала, используемого для финансирования сырья, материалов

46. Коэффициент финансового рычага показывает:

а) какая сумма заемных средств приходится на каждый рубль собственного капитала

б) какая сумма собственных средств приходится на каждый рубль заемного капитала

в) какая сумма собственных средств приходится на каждый рубль совокупных пассивов

47. Более высокий уровень платежеспособности организации гарантирует соотношение:

а) период оборачиваемости дебиторской задолженности больше периода оборачиваемости кредиторской задолженности

б) период оборачиваемости кредиторской задолженности больше периода оборачиваемости дебиторской задолженности

в) период оборачиваемости дебиторской задолженности равен периоду оборачиваемости кредиторской задолженности

48. Уровень ликвидности баланса определяется сравнением:

а) статей оборотных активов, сгруппированных по степени ликвидности, и постоянных пассивов, сгруппированных по срочности их оплаты

б) статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты

в) статей внеоборотных активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты

49. Коэффициент текущей ликвидности показывает:

а) какая сумма оборотных средств приходится на рубль краткосрочных обязательств

б) какая сумма внеоборотных активов приходится на рубль долгосрочных обязательств

в) какая сумма оборотных активов приходится на рубль собственного капитала

50. Для признания структуры баланса удовлетворительной коэффициент обеспеченности оборотных активов собственными средствами должен иметь значение на отчетную дату:

а) более 2; б) менее 0; в) не менее 0,1

51. Под чистым денежным потоком понимается:

а) нетто-результат движения положительных и отрицательных денежных средств при осуществлении операций компании

б) приток денежных средств в виде полученной за период выручки от продаж

в) разница между притоком денежных средств в виде полученной выручки от продаж и оттоком денежных средств за период

52. Косвенный метод анализа денежных средств позволяет:

а) определить коэффициенты финансовой устойчивости организации

б) оценить структуру положительных и отрицательных денежных потоков организации

в) дать оценку причин несоответствия величин чистой прибыли и чистого денежного потока за анализируемый период

53. При использовании косвенного метода анализа денежных потоков корректируется:

а) сумма остатка дебиторской задолженности на конец периода

б) сумма остатка денежных средств на конец периода

в) сумма чистой прибыли за анализируемый период

54. Коэффициентом эффективности использования денежных средств является:

а) отношение прибыли к величине чистого денежного потока по текущей деятельности

б) отношение чистого денежного потока по текущей деятельности к величине отрицательного денежного потока по текущей деятельности

в) отношение выручки от продаж к величине чистого денежного потока по текущей деятельности

55. Об активности инвестиционной деятельности компании свидетельствует:

а) отрицательное значение чистого денежного потока по инвестиционной деятельности

б) положительное значение чистого денежного потока по инвестиционной деятельности

в) положительное значение чистого денежного потока по финансовой деятельности

56. При использовании косвенного метода анализа денежных потоков увеличение остатка дебиторской задолженности за период необходимо:

а) прибавить к сумме чистой прибыли

б) вычесть из суммы чистой прибыли

в) оставить показатель чистой прибыли без изменения

57. Прямой метод анализа денежных потоков позволяет:

а) установить достаточность чистого денежного потока по текущей деятельности для финансирования инвестиционных вложений

б) оценить эффективность инвестиционной деятельности

в) рассчитать влияние факторов на формирование прибыли от продаж

58. При использовании косвенного метода анализа денежных потоков уменьшение остатка задолженности по кредитам за период необходимо:

а) прибавить к сумме чистой прибыли

б) вычесть из суммы чистой прибыли

в) оставить показатель чистой прибыли без изменения

59. Анализ отчета о движении денежных средств дает возможность:

а) выявить и измерить влияние различных факторов на формирование чистой прибыли

б) выявить и измерить влияние различных факторов на качество структуры баланса

в) выявить и измерить влияние различных факторов на формирование денежных потоков

60. Поступление денежных средств от покупателя в счет будущей отгрузки продукции отражается в отчете о движении денежных средств как:

а) положительный денежный поток по финансовой деятельности

б) положительный денежный поток по текущей деятельности

в) отрицательный денежный поток по текущей деятельности

61. В состав доходов по обычным видам деятельности включаются:

а) проценты, полученные по депозитным вкладам

б) выручка от продаж

в) доходы от выполнения договоров о совместной деятельности

62. В состав расходов по обычным видам деятельности включаются:

а) амортизация

б) расходы по оплате банковских услуг

в) проценты, уплаченные по кредитам и займам

63. Валовая прибыль рассчитывается как:

а) сумма себестоимости продаж и коммерческих расходов

б) разница между себестоимостью продаж и управленческими расходами

в) разница между выручкой от продаж и себестоимостью продаж

64. Величина базовой прибыли (убытка) на акцию определяется как отношение:

а) прибыли до налогообложения отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода

б) чистой прибыли за вычетом суммы дивидендов по привилегированным акциям за отчетный период к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода

в) прибыли от продаж за вычетом суммы дивидендов по привилегированным акциям за отчетный период к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода

65. Чистая прибыль организации за отчетный период не может быть направлена на:

а) капитальное строительство объектов производственного назначения

б) покрытие убытков прошлых лет

в) формирование доходов будущих периодов

66. Анализ использования чистой прибыли проводится по данным:

а) отчета о прибылях и убытках

б) отчета об изменениях капитала

в) отчета о движении денежных средств

67. Прибыль от продаж рассчитывается в виде разности между:

а) выручкой от продаж и себестоимостью проданной продукции

б) валовой прибылью и управленческими расходами

в) выручкой от продаж и расходами по обычным видам деятельности

68. Какой из показателей участвует в формировании прибыли от продаж:

а) выручка от продаж

б) проценты к получению

в) доходы от участия в других организациях

69. Прибыль организации является характеристикой:

а) финансовых результатов

б) оборачиваемости совокупных активов

в) рентабельности капитала

70. Какой из показателей финансовых результатов отражается в отчете о прибылях и убытках:

а) маржинальная прибыль

б) нераспределенная прибыль

в) валовая прибыль

71. Показатель рентабельности активов рассчитывается как отношение:

а) прибыли до налогообложения к выручке от продаж

б) выручки от продаж к совокупным активам

в) прибыли до налогообложения к совокупным активам

72. Зависимость показателя рентабельности собственного капитала от коэффициента финансового рычага является:

а) прямо пропорциональной

б) обратно пропорциональной

в) интегральной

73. Зависимость показателя рентабельности активов от коэффициента оборачиваемости оборотных активов является:

а) прямо пропорциональной б) обратно пропорциональной

в) интегральной

74. Какой метод позволяет рассчитать влияние факторов на рентабельность активов с использованием мультипликативной детерминированной модели:

а) группировки б) средней геометрической в) абсолютных разниц

75. Используя данные отчета о прибылях и убытках, можно рассчитать показатель рентабельности:

а) активов б) продаж в) капитала

76. Может ли значение показателя рентабельности продаж быть выше значения показателя рентабельности собственного капитала:

а) да б) нет

77. О росте эффективности деятельности будет свидетельствовать следующее неравенство:

а) 100% < Темп роста активов >Темп роста выручки >Темп роста прибыли

б) 100% < Темп роста активов < Темп роста выручки < Темп роста прибыли

в) 100% > Темп роста активов > Темп роста выручки > Темп роста прибыли

78. К числу показателей рыночной устойчивости компании относятся:

а) период инкассирования дебиторской задолженности

б) дивидендный доход

в) коэффициент абсолютной ликвидности

79. Как определяется рентабельности заемного капитала:

а) соотношение прибыли от продаж и средней балансовой величины заемного капитала

б) соотношение общей величины доходов и средней балансовой величины заемного капитала

в) соотношение выручки от продаж и средней балансовой величины заемного капитала

80. Какой характер связи существует между показателями рентабельности продаж и коэффициентом материалоемкости:

а) обратно пропорциональной

б) прямо пропорциональной

в) связь отсутствует

81. Инфляция – это процесс постоянного:

а) превышения темпов роста денежной массы над товарной

б) превышения темпов роста товарной массы над денежной

в) обесценивания денежной массы

82. Амортизация пересчитывается на основе предварительно пересчитанной стоимости:

а) основных средств б) выручки от продаж

в) общей величины себестоимости производства и реализации продукции

83. Какой из перечисленных методов используется для корректировки показателей финансовой отчетности в условиях инфляции:

а) метод цепных подстановок

б) метод средней геометрической

в) метод постоянной покупательной силы денег

84. Для корректировки статей финансовой отчетности в условиях инфляции используются:

а) темпы роста выручки от продаж

б) темпы роста валового внутреннего продукта

в) индексы потребительских цен

85. Что понимается под темпами инфляции в России:

а) базовый индекс стоимости рубля по курсу ЦБ РФ

б) базовый индекс потребительских цен

в) базовый индекс стоимости валюты зарубежной материнской компании

86. Какая статья бухгалтерского баланса относится к денежным:

а) дебиторская задолженность покупателей и заказчиков

б) готовая продукция

в) отложенные налоговые активы

87. Какая статья бухгалтерского баланса относится к неденежным:

а) кредиторская задолженность поставщиков и подрядчиков

б) задолженность по банковским кредитам

в) отложенные налоговые обязательства

88. Как корректируется статья баланса «Нераспределенная прибыль»:

а) аналогично неденежным статьям

б) умножением на общий индекс цен на конец периода

в) на основе предварительно пересчитанных статей баланса

89. Финансовая отчетность, составленная с учетом инфляции:

а) не может быть использована для корректировки налоговых обязательств

б) может быть использована для корректировки налоговых обязательств

в) отражает реальное финансовое состояния организации

90. Чистые денежные активы – это:

а) сумма статей баланса «Денежные средства» и «Краткосрочные кредиты и займы»

б) разность между величиной денежных средств и величиной денежных обстоятельств

в) разность между совокупными величинами денежных и неденежных статей актива баланса

91. К числу методов детерминированной комплексной оценки эффективности деятельности организации относится:

а) метод цепных подстановок

б) балансовый метод

в) метод суммы мест

92. Факторы и резервы роста эффективности деятельности организации разделяются на:

а) натуральные и стоимостные

б) абсолютные и относительные

в) интенсивные и экстенсивные

93. Для детерминированной комплексной оценки используется метод:

а) двумерного шкалирования б) расстояний

в) корреляционно-регресионный

94. К числу методов, используемых для стохастической комплексной оценки, относится:

а) метод относительной экономии ресурсов

б) метод геометрической средней

в) метод двумерного шкалирования

95. Для оценки результатов рейтингового анализа используется:

а) балльная система б) система натуральных оценок

в) стоимостная оценка

96. К числу этапов рейтинговой оценки по данным финансовой отчетности относится:

а) систематизация показателей с помощью построения двумерной матрицы

б) расчет средней геометрической темпов роста значений показателей

в) расчет влияния факторов методом цепных подстановок

97. Каков порядок расчета экстенсификации использования трудовых ресурсов:

а) соотношение темпа роста среднесписочной численности работников и темпа прироста выручки от продаж

б) соотношение темпа прироста выручки от продаж и темпа роста среднесписочной численности работников

в) соотношение выручки от продаж и среднесписочной численности работников

98. Каков порядок расчет доли интенсивности использования основных средств:

а) 1 – (выручка от продаж / среднегодовая балансовая величина активов)

б) (абсолютный прирост активов / абсолютный прирост выручки от продаж) – 1

в) 1 – (темп прироста активов / темп прироста выручки от продаж)

99. Прирост какого из нижеперечисленных факторов развития организации является экстенсивным:

а) оборачиваемости оборотных активов

б) коэффициента фондоотдачи основных средств

в) остатков материально-производственных запасов

100. Какой из нижеперечисленных факторов развития организации является интенсивным:

а) прирост фондоотдачи основных средств

б) прирост коэффициента обеспеченности оборотных активов собственными средствами

в) прирост активов

12. Примерный перечень

контрольных вопросов к экзамену

- Понятие экономического анализа.

- Методы экономического анализа.

- Управленческий анализ.

- Внешний финансовый анализ.

- Понятие управленческого анализа.

- Информационное обеспечение анализа деятельности предприятия.

- Факторный анализ.

- Приемы, используемые в анализе хозяйственной деятельности.

- Анализ спроса на продукцию.

- Последовательность алгоритма решения любых задач по анализу.

- Способ цепных подстановок и его применение.

- Экстенсивные факторы повышения эффективности деятельности предприятия.

- Интенсивные факторы повышения эффективности деятельности предприятия.

- Способ абсолютных разниц.

- Способ относительных разниц.

- Детерминированный факторный анализ.

- Анализ и оценка финансового состояния предприятия.

- Детализированный анализ: сущность, случаи применения.

- Экспресс-анализ: сущность, случаи применения.

- Задачи управленческого анализа.

- Подготовка информации к проведению анализа финансово-хозяйственной деятельности.

- Этапы финансового анализа.

- Горизонтальный анализ.

- Вертикальный анализ.

- Строение счетов бухгалтерского учета.

- Экономические показатели.

- Принципы подготовки бухгалтерской и финансовой отчетности для эффективного анализа.

- Понятие и состав легкореализуемых активов.

- Балансовая прибыль.

- Балансовый убыток.

- Чистые активы.

- Текущие активы.

- Оборотные активы.

- Внеоборотные активы.

- Инфляция и ее проявления.

- Ликвидность баланса.

- Оборотный капитал предприятия.

- Бухгалтерская отчетность: понятие, элементы.

- Бухгалтерский баланс.

- Отчет о движении денежных средств.

- Отчет о прибылях и убытках.

- Отчет о движении капитала.

- Актив баланса.

- Пассив баланса.

- Понятие иммобилизованных средств.

- Показатели эффективности деятельности предприятия.

- Рентабельность.

- Факторы повышения рентабельности.

- Анализ рентабельности.

- Основные средства: понятие, состав.

- Показатели использования основных средств.

- Себестоимость продукции и ее анализ.

- Инфляция и ее виды.

- Понятие инвестиций.

- Показатели эффективности использования кадров предприятия, используемые показатели.

- Анализ использования материальных ресурсов.

- Показатели прибыли.

- Эффективность использования имущества предприятия.

- Прямые расходы.

- Косвенные расходы.

- Понятие банкротства.

- Причины банкротства.

- Модель Альтмана.

- Деловая активность предприятия.

- Ликвидность хозяйствующего субъекта.

- Платежеспособность предприятия и показатели ее характеризующие.

- Коэффициент покрытия.

- Дебиторы.

- Виды коэффициентов ликвидности и их расчет.

- Коэффициента инвестирования: понятие, значение, расчет.

- Маржинальный доход.

- Маржинальный анализ.

- Показатели финансовой независимости.

- Показатели финансовой устойчивости организации.

- Финансовый леверидж.

- Признаки финансовой устойчивости.

13. Учебно-методическое обеспечение