Error: Reference source not found

| Вид материала | Документы |

Содержание2. Анализ финансового состояния муп «Троллейбусное управление» 2.1. Экономическая характеристика МУП «Троллейбусное управление» 2.2. Оценка структуры имущества и источников его формирования |

- Финансовый план Error: Reference source not found Оценка рисков Error: Reference source, 445.04kb.

- Российской Федерации Error: Reference source not found Цель Участие в развитии потенциала, 2473.72kb.

- Краткие содержания произведений античной литературы греция Error: Reference source, 2444.14kb.

- Программа конструкции окон в варианте для дилеров error: Reference source not found, 902.48kb.

- Введение. Error: Reference source not found, 166.54kb.

- Введение error: Reference source not found, 64.29kb.

- Рабочая программа дисциплины Принятие решений Направление подготовки, 142.65kb.

- Рабочая программа дисциплины Дискретные задачи принятия решений Направление подготовки, 115.31kb.

- Рабочая программа дисциплины Анализ данных и распознавание образов Направление подготовки, 99.31kb.

- Рабочая программа дисциплины Методы оптимизации Направление подготовки, 128.2kb.

2. Анализ финансового состояния муп «Троллейбусное управление»

2.1. Экономическая характеристика МУП «Троллейбусное управление»

- Предприятие «Троллейбусное управление» основано в 1964 году, является муниципальным предприятием, которое обладает правами юридического лица, имеет обособленное имущество. Предприятие учреждено М-ским городским комитетом по управлению имуществом в результате реорганизации М-ского производственного объединения коммунального хозяйства

- ОБРЕЗАН

- в городе, обеспечивая выполнение планов капитального строительства и своевременного ввода объектов и освоению их проектных мощностей;

- осуществляет организацию текущего и капитального ремонта подвижного состава и всех объектов управления.

Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе предприятия.

Имущество предприятия передается учредителем в виде уставного фонда, в право хозяйственного ведения. Имущество предприятия, приобретенное им за счет собственных средств, в том числе выкупленное у учредителя, принадлежит ему на праве собственности.

Имущество предприятия формируется за счет следующих источников:

- уставный капитал;

- вклады других предприятий;

- доходы, полученные от предпринимательской деятельности;

- доходы от ценных бумаг;

- капитальные

вложения и дотации из

ОБРЕЗАН

; предприятие самостоятельно определяет структуру органов управления и затраты на его содержание.

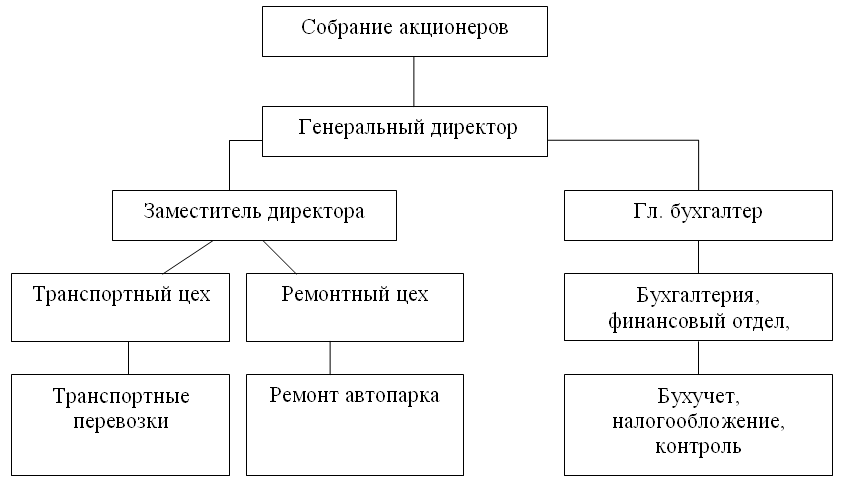

Генеральный директор действует на основе единоначалия, без доверенности представляет интересы предприятия, распоряжается имуществом предприятия в пределах, предоставленных учредителем, заключает договоры, в том числе трудовые, выдает доверенности, открывает в банках расчетный и иные счета, пользуется правом распоряжения средствами.

Рис. 2. Организационная структура МУП «Троллейбусное управление»

Заместитель директора, главный бухгалтер, главные специалисты назначаются на должность приказом генерального директора.

Предприятие, возглавляемое с 1986 года Орешниковым В. К., является одним из лучших среди родственных предприятий России. Высокий уровень организации перевозки пассажиров городским электрическим транспортом в М неоднократно отмечало министерство транспорта Российской Федерации. В М 80% всех пассажирских перевозок осуществляется троллейбусами.

2.2. Оценка структуры имущества и источников его формирования

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно

ОБРЕЗАН

и оборотные активы, стоимость которых отражена в I и II разделах бухгалтерского баланса.

Для изучения имущества предприятия, динамики стоимости и состава имущества, его структуры составляют аналитические таблицы, которые позволяют провести горизонтальный и вертикальный анализы, оценить степень и тенденции изменений. Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

- Общая стоимость имущества организации, равная итогу баланса (строка 399 или 699),

Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого

ОБРЕЗАН

) и внеоборотные (иммобилизованные) средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе.

По данным бухгалтерской отчетности за 2003-2005гг. рассмотрим основные финансовые показатели деятельности МУП «Троллейбусное управление».

Таблица 3

Оценка динамики и структуры имущества МУП «Троллейбусное управление» за 2003 -2005 гг.

| Показатели | Сумма тыс. руб. | Изменение (+,-) тыс. руб. | Темп изменения, (%) | ||||

| 2003г. | 2004г. | 2005г. | 2004г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003г. | 2005 г. к 2004г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Активы | |||||||

| 1.Иммобилизованные средства | 33242 | ОБРЕЗАН | | | | | |

| 2. Оборотные активы, всего | 548896 | | | | | | |

| в том числе: запасы | 29588 | | | | | | |

| в том числе: -сырье и материалы; | 29570 | | | | | | |

| затраты в расходах будущих периодов; | 18 | | | | | | |

| НДС по приобретенным ценностям | 7440 | | | | | | |

| ликвидные активы, всего | 511868 | | | | | | |

| из них: - денежные средства и вложения; | 66879 | | | | | | |

| - дебиторская задолженность; | 444989 | | | | | | |

| Итого активов | 582138 | | | | | | |

| | |||||||

| 1. Собственный капитал | 91394 | | | | | | |

| 2. Заемный капитал, всего | – | 34 | 265 | +34 | +231 | – | +7,8 раза |

Продолжение таблицы 3.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| из них: - долгосрочные кредиты и займы | – | ОБРЕЗАН | | | | | |

| 3. Привлеченный капитал | 90744 | | | | | | |

| Валюта баланса | 582138 | | | | | | |

По результатам таблицы 3 можно сделать следующие выводы:

Соотношение основных качественных групп активов организации на конец 2004 г. характеризуется значительной долей (92,7%) текущих активов и незначительным процентом иммобилизованных средств. Активы организации за 2004 г. снизились на 168857 тыс. руб. (на 29%). Хотя имело место снижение активов, собственный капитал увеличился на 57,3%, что, в целом, свидетельствует о положительной динамике имущественного положения

ОБРЕЗАН

изменившихся статей баланса можно выделить "Денежные средства" в активе и "Нераспределенная прибыль (непокрытый убыток)" в пассиве (+6393 тыс. руб. и +49856 тыс. руб. соответственно).

Структура активов организации на конец декабря 2005 г. характеризуется примерно равным соотношением иммобилизованных средств и текущих активов (51,6% и 48,4% соответственно). Активы организации в течение рассматриваемого периода (2005 г.) уменьшились на 181491 тыс. руб. (на 43,9%). Несмотря на уменьшение активов, собственный капитал увеличился на 35,3%, что, в целом, положительно характеризует динамику изменения имущественного положения организации.

Снижение величины активов организации связано со снижением следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех отрицательно изменившихся статей):

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 171235 тыс. руб. (82,9%)

- Долгосрочные финансовые вложения – 20000 тыс. руб. (9,7%)

- Денежные средства – 15435 тыс. руб. (7,5%)

Одновременно, в пассиве баланса наибольшее снижение произошло по строке "Кредиторская

ОБРЕЗАН

4, на анализируемом предприятии за период 2003 - 2005 гг. среднегодовая стоимость основных средств увеличивается с 20111,5 тыс. руб. до 26194,5 тыс. руб., то есть на 810,0 тыс. руб. или 4,0 % в 2004 году по сравнению с 2003 годом, и на 5273,0 тыс. руб. или 30,2 % в 2005 году по сравнению с 2004 годом.

Таблица 4

Показатели эффективности использования основных средств МУП «Троллейбусное управление» за 2003 - 2005 гг.

| Показатели | Год | Изменение (+;-) | Темп изменения, % | ||||

| 2003 | 2004 | 2005 | 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | |

| Выручка от продажи работ, услуг, тыс. руб. | 158922 | ОБРЕЗАН | | | | | |

| Прибыль от продаж, тыс.руб. | -8624 | | | | | | |

| Среднегодовая стоимость основных средств, тыс. руб. | 20111,5 | | | | | | |

| Фондоотдача, руб. | 7,9 | | | | | | |

| Фондорентабель-ность, %. | -0,43 | | | | | | |

Фондоотдача – показатель выпуска продукции, приходящейся на 1рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2003 году на 1 рубль стоимости основных средств предприятия приходилось 7,9 руб. услуг и продукции, в 2004 году – 8,03 руб., в 2005 году – 6,33 руб. Таким образом, наблюдается снижение фондоотдачи на 1,7 руб. или 21,1 % в 2005 году по сравнению с 2004 годом.

Таким

ОБРЕЗАН

и ненормируемых оборотных средств, их причины и последствия; показатели экономической эффективности использования оборотных средств в динамике.

Таблица 5

Анализ структуры оборотных активов МУП «Троллейбусное управление» за 2003-2005гг.

| Показатели | Сумма тыс. руб. | Удельный вес % | Изменение 2004г. к 2003г. | Изменение 2005г. к 2004г. | ||||||

| 2003г. | 2004г. | 2005г | 2003г | 2004г | 2005г | тыс. руб. | % | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Запасы | 29588 | 17097 | 24352 | 5,4 | 4,5 | 21,7 | -12491 | -0,9 | 7255 | 17,3 |

| НДС по приобретенным ценностям | 7440 | 3519 | 9824 | 1,4 | 0,9 | 8,8 | -3921 | -0,4 | 6305 | 7,8 |

| Краткосрочная дебиторская задолженность | 444989 | ОБРЕЗАН | | | | | | | | |

| Краткосрочные финансовые вложения | 22838 | | | | | | | | | |

| Денежные средства | 44041 | | | | | | | | | |

| Итого оборотных активов | 548896 | | | | | | | | | |

В таблице 5 представлен анализ динамики и структуры оборотных средств с подразделением их на нормируемые и ненормируемые, который проводится по данным бухгалтерского баланса в сравнении с началом отчетного периода.

В структуре оборотных средств предприятия наибольший удельный вес занимает краткосрочная дебиторская

ОБРЕЗАН

сумма дебиторской задолженности составила 311916,0 тыс. руб. или 81,4% общей суммы оборотных активов предприятия и снизилась на 133073,0 тыс. руб. по сравнению с 2003г.

В 2005г. сумма краткосрочной дебиторской задолженности снизилась на 269004,0 тыс. руб. по сравнению с 2004г. и составила 42912,0 тыс. руб. или 38,3% общей суммы оборотного капитала МУП «Троллейбусное управление».

Запасы предприятия снизились в 2004г. на 12491,0 тыс. руб. по сравнению с 2003г. и увеличились в 2005г. на 7255,0 тыс. руб. по сравнению с 2004г.

В 2004г. и в 2005г. происходит снижение суммы оборотных активов на 165930,0 тыс. руб. и 270879,0 тыс. руб. соответственно.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Таблица 6

Анализ оборачиваемости активов и обязательств МУП «Троллейбусное управление» за 2003- 2005 гг.

| Показатель | Годы | Темп роста, % | |||

| 2003 | 2004 | 2005 | 2004г. к 2003г. | 2005г. к 2004г. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Оборачиваемость оборотных активов | 4,6 | 3,7 | 4,5 | 81,5 | 119,4 |

| Средний срок оборота оборотных активов в днях | ОБРЕЗАН | | | | |

| Оборачиваемость запасов (по выручке) | | | | | |

| Средний срок оборота запасов в днях | | | | | |

| Оборачиваемость дебиторской задолженности | | | | | |

| Средний срок оборота дебиторской задолженности в днях | | | | | |

| Оборачиваемость денежных средств и краткосрочных финансовых вложений | | | | | |

Продолжение таблицы 6.

| 1 | 2 | 3 | 4 | 5 | 6 |

| Средний срок оборота денежных средств и краткосрочных финансовых вложений в днях | 11,1 | ОБРЕЗАН | | | |

| Коэффициент оборачиваемости кредиторской задолженности | 35,0 | | | | |

| Средний срок оборота кредиторской задолженности в днях | 10,3 | | | | |

| Оборачиваемость кредитов и займов | 196,9 | | | | |

| Средний сок оборота кредитов и займов в днях | 1,8 | | | | |

| Оборачиваемость скорректированных обязательств | 27,6 | | | | |

| Средний срок оборота скорректированных обязательств в днях | 13,1 | | | | |

По данным таблицы можно сделать следующие выводы:

- увеличение оборачиваемости оборотных активов на 19,4 % привело к снижению периода оборота на 81 день, что является положительным фактором

- ОБРЕЗАН

- увеличения оборачиваемости кредиторской и дебиторской задолженности, то темпы роста оборачиваемости дебиторской задолженности опережают темпы роста кредиторской задолженности, это является отрицательной тенденцией, поскольку предприятию выгоднее использовать кредиторскую задолженность для финансовых целей.

Как было рассмотрено выше, у предприятия нет долгосрочной дебиторской задолженности, что

ОБРЕЗАН

единстве источников его образования, в целом, как привлеченный капитал.

Данные табл. 7 показывают изменения, которые имели место у организации в структуре ее собственного капитала.

Таблица 7

Структура и динамика собственного капитала МУП «Троллейбусное управление» за 2003-2005гг.

| Показатели | Сумма тыс. руб. | Удельный вес % | Изменение 2004г. к 2003г. | Изменение 2005г. к 2004г. | ||||||

| 2003г | 2004г | 2005г | 2003г | 2004г | 2005г | тыс. руб. | % | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Уставный капитал | 76,0 | 76,0 | 76,0 | 0,1 | 0,1 | 0,1 | 0,0 | - | - | - |

| Добавочный капитал | ОБРЕЗАН | | | | | | | | | |

| Нераспределенная прибыль (непокрытый убыток) | | | | | | | | | | |

| Итого реальный собственный капитал | | | | | | | | | | |

Наибольший удельный вес в структуре собственных источников финансирования деятельности предприятия занимает нераспределенная прибыль.

В 2004г. сумма

ОБРЕЗАН

. или 43,0% по сравнению с 2004г.

У

ставной и добавочный капитал остались неизменными. Структуру и динамику собственного и заемного капитала МУП «Троллейбусное управление» можно представить графически (рис. 3).

ставной и добавочный капитал остались неизменными. Структуру и динамику собственного и заемного капитала МУП «Троллейбусное управление» можно представить графически (рис. 3).Рис. 3. Структура и динамика собственного капитала МУП «

ОБРЕЗАН

МУП «Троллейбусное управление» наибольший удельный вес занимает краткосрочная кредиторская задолженность предприятия- 100,0; 99,1; 94,8 соответственно.

Долгосрочных займов и кредитов у предприятия нет. Кредиторская задолженность снизилась на 218747,0 тыс. руб. или 49,6% по сравнению с 2003г., значительно снизилась краткосрочная кредиторская задолженность в 2005г.- на 232905,0 тыс. руб. или 85,6% по сравнению с 2004г. Это является положительным моментом, так как предприятие становится менее зависимым от заемных источников.

Таблица 8

Структура и динамика заемного капитала МУП «Троллейбусное управление» за 2003-2005гг.

| Показатели | Сумма тыс. руб. | Удельный вес % | Изменение 2004г. к 2003г. | Изменение 2005г. к 2004г. | ||||||

| 2003г. | 2004г. | 2005г. | 2003г. | 2004г. | 2005г. | тыс. руб. | % | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Долгосрочные займы и кредиты | - | - | - | - | - | - | - | - | - | - |

| Другие долгосрочные обязательства | - | - | - | - | - | - | - | - | - | - |

| Краткосрочные займы и кредиты | - | - | - | - | - | - | - | - | - | - |

| Краткосрочная кредиторская задолженность | 490742 | ОБРЕЗАН | | | | | | | | |

| Расчеты по дивидендам | 2,0 | | | | | | | | | |

| Резервы предстоящих расходов | 0,0 | | | | | | | | | |

| Итого заемных средств | 490744 | | | | | | | | | |

Структуру и динамику собственного и заемного капитала МУП «Троллейбусное управление» можно представить графически (рис. 4).

Рис. 4. Структура и динамика заемного капитала МУП «Троллейбусное управление» за 2003-2005гг.