Методические материалы подготовлены под руководством заслуженного экономиста РФ а. Г. Галимова Ассоциация контрольно-счетных органов Российской Федерации

| Вид материала | Руководство |

- Методические рекомендации по определению штатной численности контрольно-счетного органа, 168.11kb.

- Законодательного регулирования правового статуса контрольно-счетной палаты субъекта, 183.36kb.

- Обзор изменений законодательства по вопросам муниципальной службы за 1 квартал 2011, 75.09kb.

- Принят за основу решением Президиума аксор протокол №37 от 26 мая 2011г, 275.9kb.

- Московская академия экономики и права институт экономики «бухгалтерский учет» Учебно-методические, 1199.62kb.

- Председателя Правительства Российской Федерации М. Е. Фрадкова от 23 января 2006 г., 1031.63kb.

- Председателя Правительства Российской Федерации М. Е. Фрадкова от 23 января 2006 г., 1026.9kb.

- Учебно-методические материалы подготовлены: преп. Концевич, 378.17kb.

- Методические рекомендации подготовлены Тельновой Е. А. заместителем руководителя Федеральной, 437.29kb.

- Методические рекомендации подготовлены Тельновой Е. А. заместителем руководителя Федеральной, 527.97kb.

2. Анализ кассовых и фактических расходов

Кассовыми расходами (КР) считаются все суммы, перечисленные с текущего счета в отделении казначейства в оплату своих обязательств на счета поставщиков за товары, оказанные услуги, выполненные работы, а также на счета получателей средств по обязательным расчетам и нетоварным операциям (платежам в бюджет, переводам из заработной платы, погашению задолженности по ссудам). Исключение составляют случаи, когда средства поступают на текущий счет в обслуживающем банке учреждения, например, для получения наличных денежных средств, расчетов по предъявленным платежным требованиям и платежным поручениям, акцептованным банком. Возврат денежных средств на счета приводит к восстановлению, то есть уменьшению кассовых расходов. Однако по ним нельзя судить о фактическом использовании средств, так как отдельные суммы могут быть начислены, но не выплачены. Кассовые расходы показывают сумму средств, полученных учреждением из бюджета, что позволяет располагать данными о кассовом исполнении смет и об остатках неиспользованных кредитов на каждую конкретную дату. На величину кассовых расходов оказывают влияние факторы, приведенные на рис. 2.

Рис. 2 - Структурно-логическая схема кассовых расходов: Он.г — остатки денежных средств учреждения на начало года; П — сумма полученных средств из бюджета; Ок.г — остатки денежных средств учреждения на конец года

Представленная выше факторная модель может быть формализована следующим образом:

КР = Он.г + П - Ок.г.

Фактические расходы (ФР) — это действительные затраты учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленным заработной плате и стипендиям. Данные расходы отражают фактическое выполнение расходных норм, утвержденных по смете, и являются показателями окончательного исполнения сметы расходов. Величина фактических расходов зависит от факторов, которые приведены на рис. 3.

Рис. 3. Схема фактических расходов: ∆ЗК — изменение кредиторской задолженности на конец года по сравнению с началом; ∆ОМ — изменение остатков по счетам материалов на конец года по сравнению с началом; ∆ЗД — изменение дебиторской задолженности на конец года по сравнению с началом; ∆ПЛ — изменение остатков по счетам подотчетных лиц на конец года по сравнению с началом

Взаимосвязь фактических расходов и основных групп факторов, под влиянием которых формируется их величина, может быть записана в следующем виде:

ФР = КР - (∆ЗК + ∆ОМ + ∆ЗД +∆ПЛ)

или

ФР=КР-[(ЗКн.г- ЗКк.г) + (ОМн.г - ОМн.г)+ (ЗДн.г -ЗДн.г)+ (ПЛн.г - ПЛн.г)]

где изменение всех факторов представлено в виде разницы их величины на начало и конец отчетного года.

Таким образом, кассовые расходы характеризуют движение денежных средств, выделенных учреждению, а фактические расходы — полноту их использования.

Важнейшим этапом анализа расходов является изучение соотношения между кассовыми и фактическими расходами. Оно может характеризоваться равенством между ними, превышением кассовых расходов над фактическими или фактических расходов над кассовыми. Исследование существующей между ними объективной взаимосвязи и зависимости позволяет выявить производственные и финансовые ситуации, возникшие в процессе исполнения сметы.

При характеристике связи между кассовыми и фактическими расходами необходимо исходить из того, что перечисление средств из муниципального бюджета осуществляется согласно утвержденной в установленном порядке смете расходов. Она предусматривает потребность учреждения в денежных ресурсах для хозяйственных операций (приобретение товарно-материальных ценностей и расчетов с их поставщиками и т.д.), связанных с его деятельностью в текущем бюджетном (календарном) году. Поэтому можно предположить, что в определенных (идеальных) условиях кассовые (КР) и фактические (ФР) расходы равны и их соотношение в этом случае характеризуется выражением КР = ФР.

Однако на практике случаи равенства кассовых и фактических расходов очень редки. Они возможны лишь в том случае, когда движение средств на текущем счете учреждения и списание расходов происходят одновременно, например, при оплате оказанных услуг по предъявленному счету (взнос абонентской платы за пользование телефоном, потребление электроэнергии, воды, за отопление и др.).

В большинстве же случаев кассовые и фактические расходы по времени осуществления и абсолютной величине не совпадают. Это связано с тем, что не все денежные средства, перечисленные с текущего счета в казначействе, могут быть списаны и отнесены на фактические расходы непосредственно в момент их получения. Например, сумма начисленной заработной платы за декабрь может не равняться сумме израсходованных денежных средств со счета за этот же месяц, так как выплата заработной платы за последний месяц года будет произведена в январе. Кроме того, учреждение может оплатить счет за оборудование, приборы, инструменты, но в отчетном году их не получить из-за их например неполной поставки (разукомплектованности, отсутствия рабочей документации для сборки и т.д.). Значит, кассовые расходы были произведены, а для отражения фактических расходов основания нет. Оно наступит после получения оплаченных материальных ценностей и ввода их в эксплуатацию. Уплаченная за оборудование сумма бюджетных средств переходит на следующий финансовый год и отражается в балансе об исполнении сметы расходов в виде дебиторской задолженности. Характерно, что в описанной ситуации остатки расчетов с прочими дебиторами и кредиторами увеличатся по сравнению с их наличием на начало года.

Оплаченные и полученные в отчетном году материальные ценности могут быть использованы лишь частично. В этом случае часть бюджетных средств списывается в сумме стоимости израсходованных материальных ценностей и отражается в фактических расходах. Однако фактические расходы по данной хозяйственной операции не равны кассовым, поскольку часть оплаченных материальных ценностей остается неиспользованной. Она переходит на следующий год и отражается в балансе исполнения сметы расходов в виде остатка по счетам материальных ценностей, увеличивая его по сравнению с началом года.

Учреждение может получить по договору от других предприятий, учреждений или организаций материальные ценности и полностью их израсходовать, но не оплатить из-за отсутствия средств на текущем счете в казначействе по соответствующей статье. Это отразится на сумме фактических расходов. Кассовые расходы в данном случае еще не были произведены, поэтому неоплаченная сумма поставщикам перейдет на следующий финансовый год. В учете и отчетности она отразится в виде остатка кредиторской задолженности на конец отчетного периода и приведет к ее росту по сравнению с началом года, что является признаком превышения фактических расходов над кассовыми на ту же сумму.

Аналогичные соотношения между кассовыми и фактическими расходами могут складываться и по другим хозяйственным операциям. Их исследование позволяет выявить основные направления размещения средств, выделенных из бюджета, в процессе кассового исполнения сметы расходов и источников формирования фактических расходов.

3.Анализ исполнения сметы расходов

Анализ деятельности бюджетных учреждений проводится с целью установить, насколько эффективно используются средства бюджета, направляемые на финансирование конкретного учреждения, соответствуют ли качество и объем услуг, оказываемых населению или другим субъектам хозяйствования, затратам, которые несет государство по их оказанию.

Поступление средств из бюджета осуществляется на основании утвержденной сметы расходов.

Расчет показателей сметы осуществляется в разрезе категорий, статей, подстатей и элементов экономической классификации расходов.

Анализ финансирования предполагает изучение обеспеченности учреждения бюджетными средствами, а также полноты их использования. Для этого плановое финансирование сравнивается с фактическим, и производится сравнение поступивших сумм бюджетных средств с кассовыми расходами учреждения. Основным источником информации при этом является «Отчет об исполнении сметы расходов».

В табл. 1 отражены данные по финансированию нарастающим итогом с начала года.

Таблица 1 - Сметные назначения и финансирование на 01.01. 200_ г.

| Код статьи | Наименование статьи | Утверждено по смете на отчетный период, тыс. руб. | Удельный вес от общей суммы расходов. % | Профинансировано на отчетный период, тыс. руб. | Улельный вес факта от плана, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| | Всего | | | | |

В графе 3 показываются суммы планового финансирования в разрезе статей экономической классификации расходов. Графа 4 показывает удельный вес каждой статьи в общей сумме расходов учреждения. На рис. 4 показана примерная структура расходов учреждения.

Рис. 4 - Структура расходов

В нашем примере на рис. 4 видно, что капитальные расходы имеют незначительный вес в общей сумме — 6,82 %, из них 5 % идет на капитальный ремонт и только 1,82 % — на приобретение оборудования и предметов длительного пользования.

Пример структуры текущих расходов представлен на рис. 5.

Рис. 5 - Структура текущих расходов

Из рис. 5 видно, что среди текущих расходов наибольший удельный вес занимают закупки товаров и оплата услуг - 70,37%. Поэтому на рис. 6 представлена структура статьи «Закупки товаров и оплата услуг».

Рис. 6 - Структура статьи «Закупки товаров и оплата услуг».

Из рис. 6 можно сделать вывод, что максимальный удельный вес имеют следующие расходы:

-Оплата труда рабочих и служащих

-Начисления на оплату труда

-Оплата коммунальных услуг

Оплата труда имеет удельный вес 28,81%, что характерно для большинства бюджетных учреждений. Наименьший удельный вес имеюткомандировочные расходы — 0,03 % и «Оплата труда внештатных сотрудников» — 0,05 %.

На рис. 7 представлен пример структуры субсидий.

Рис. 7 – Структура субсидий.

В качестве примера взяты стипендии, имеющие удельный вес 22,26 %, что отражает специфику деятельности конкретного учреждения. Анализ структуры расходов позволяет оценить соответствие направления использования бюджетных средств профилю деятельности учреждения.

Графа 5 табл. 1 содержит суммы фактического финансирования, предоставленного учреждению, а графа 6 показывает процент исполнения плана финансирования по каждой статье. В связи с порядком финансирования через казначейство суммы в графе «Профинансировано на отчетный период» отражают не средства на счете учреждения, а средства, перечисленные со счета в казначействе на покрытие расходов учреждения.

В табл. 2 содержатся данные о кассовых расходах учреждения и плановом финансировании.

Таблица 2 - Сметные назначения и кассовые расходы на 1 января 200_ года

| Код статьи | Наименование статьи | Утверждено по смете на отчетный период, тыс. руб. | Уточненный план на конец 200_ года | Кассовый расход | Отклонение кассового расхода от уточненного плана (+, ") |

| 1 | 2 | 3 | 4 | 5 | 6 |

| | | | | | |

| | | | | | |

| | Всего | | | | |

4. Анализ внебюджетных средств

Объектами анализа внебюджетных средств являются следующие показатели:

-доходы и расходы по видам деятельности и в разрезе структурных подразделений учреждения, их состав, структура и динамика за анализируемый период по сравнению с планом (сметой);

-расходы по видам деятельности в разрезе статей, подстатей и элементов бюджетной классификации, их структура и динамика за анализируемый период по сравнению с планом (сметой);

-соотношение доходов и расходов от внебюджетной деятельности.

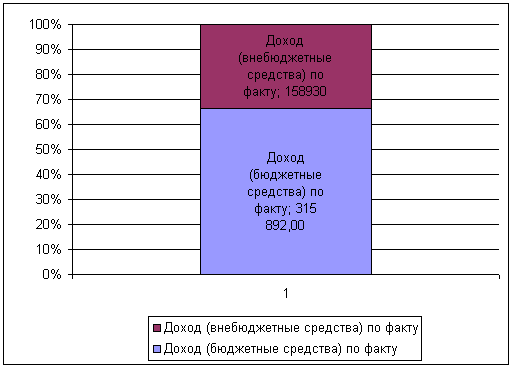

Рис. 8 - Соотношение доходов по бюджетным и внебюджетным источникам (план и факт)

Основными источниками информации для анализа формирования и использования внебюджетных средств являются следующие документы: смета доходов и расходов по внебюджетным средствам, отчет об исполнении сметы доходов и расходов по внебюджетным средствам.

Начинать анализ внебюджетных средств целесообразно с оценки их роли в общем объеме финансирования деятельности учреждения. Для этого сравнивают величину средств, выделенных из бюджета и доходы, полученные по внебюджетным источникам (рис. 8).

Структура доходов показана на рис. 9.

Рис. 9 - Соотношение фактических доходов по бюджетным и внебюджетным источникам

На следующем этапе анализа изучают состав, структуру и динамику доходов и расходов по видам деятельности и в разрезе структурных подразделений учреждения (табл. 3). Для этого используют информацию Сметы доходов и расходов по каждому виду внебюджетных средств, Сводной сметы по внебюджетным источникам, а также Отчета об исполнении сметы доходов и расходов по внебюджетным средствам.

Таблица 3 - Состав и структура внебюджетных доходов и расходов в разрезе структурных подразделений и видов деятельности

| Источник внебюджетных средств | Доход по смете(план) | Расход по смете (план) | Доход по отчету (факт) | Расход по отчету (факт) | ||||

| сумм, тыс. руб. | удельный вес общей сумме | сумм, тыс. руб. | удельный вес общей сумме | сумм, тыс. руб. | удельный вес общей сумме | сумм, тыс. руб. | удельный вес общей сумме | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| | | | | | | | | |

| Всего | | | | | | | | |

Важное значение для оценки имеют данные об абсолютном отклонении плановых доходов и расходов от фактических (табл. 4).

Таблица 4 - Выполнение плана по внебюджетным средствам

| Источник внебюджетных средств | Доход по смете | Фактический доход | Абсолютное отклонение факта доходов от плана (+-) | Расход по смете | Фактический расход | Абсолютное отклонение факта расходов от плана (+-) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| | | | | | | |

| Всего | | | | | | |

Большой интерес представляет изучение соотношения доходов и расходов по каждому внебюджетному источнику. Такого рода анализ позволяет выявлять наиболее рентабельные структурные подразделения и виды внебюджетной деятельности учреждения (табл. 5).

Таблица 5 - Соотношение доходов и расходов по внебюджетным средствам

| Источник внебюджетных средств | План, тыс. руб. | расходы, покрывающиеся за счет источников доходов, гр.2/гр.3 | Факт, тыс. руб. | расходы, покрывающиеся за счет источников доходов, гр.5/гр.6 | ||

| Доход | Расход | Доход | Расход | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Аренда жилых помещений | | | | | | |

| Прочие платные услуги | | | | | | |

| Всего | | | | | | |

Нормальной является ситуация, когда уровни доходов по плану и факту совпадают.

Рассмотрим показатели доходности подразделений организации от внебюджетной деятельности (табл. 6.).

Таблица 6 - Показатели доходности подразделений от внебюджетной деятельности

| Источник внебюджетных средств | Факт, тыс. руб. | доходность, % гр. 2/гр.3 | |

| Доход | Расход | ||

| 1 | 2 | 3 | 4 |

| Аренда жилых помещений | | | |

| Прочие платные услуги | | | |

| Всего | | | |

Таким образом, анализ позволяет определить основные направления работы по снижению расходов и повышению доходов учреждения.

В целом, анализ расходов учреждения позволяет выявить причины нехватки бюджетного финансирования (или недорасхода средств, запланированных по смете), контролировать запасы материальных ресурсов и другие показатели деятельности учреждения.

3.4 Методика проверки муниципального унитарного предприятия

Муниципальные унитарные предприятия ежегодно отчитываются Комитету по управлению имуществом муниципального образования. Эти отчёты содержат только сведения об имуществе. Но для контроля за финансово-хозяйственной деятельностью муниципального унитарного предприятия нужны дополнительные данные.

Муниципальными унитарными предприятиями являются коммерческие организации, созданные по решению органа самоуправления и наделенные правом хозяйственного ведения по отношению к закрепленному за ними муниципальному имуществу

Назначение на должность и освобождение от должности руководителя муниципального унитарного предприятия осуществляется на основании соответствующего решения главы самоуправления.

Отношения с руководителем регулируются контрактом, заключаемым в письменной форме сроком от одного до трех лет в соответствии с гражданским и трудовым законодательством. Контракт предусматривает основные и дополнительные условия.

Основными условиями контракта являются:

-права, обязанности и ответственность руководителя предприятия перед собственником имущества по обеспечению хозяйственной деятельности предприятия в соответствии с требованиями устава;

-условия оплаты труда;

-продолжительность ежегодно оплачиваемого отпуска, условия социального страхования, премиальные выплаты руководителю регламентируются действующим законодательством, специальными нормативными актами, положением об оплате труда, действующем на предприятии, правилами внутреннего трудового распорядка.

Дополнительными условиями контракта могут являться:

-дополнительный отпуск;

-единовременное вознаграждение к очередному отпуску;

-обеспечение жильем, транспортом;

-единовременные пособия в случае постоянной утраты трудоспособности в результате несчастного случая на производстве;

-единовременное пособие в связи с уходом на пенсию;

-оплата расходов на лечебные и лечебно- профилактические цели;

-дополнительная оплата труда.

Предприятие не вправе продавать принадлежащее ему недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный капитал хозяйственных обществ или иным способом распоряжаться этим имуществом без согласия главы самоуправления, оформленным соответствующим постановлением.

Глава самоуправления вправе принять решение о перечислении в местный бюджет части прибыли от использования имущества, находящегося в хозяйственном ведении муниципальных унитарных предприятий.

Унитарные предприятия в основном представляют инфраструктуру (общественный транспорт, ЖКХ, здравоохранение и т.д.).

Основной задачей проверки финансовых результатов является установление соответствия применяемой унитарными предприятиями методики учета операций по формированию и использованию финансовых результатов, нормативным документам, действующим в Российской Федерации (РФ), для выработки мнения о достоверности показателя конечного финансового результата.

В ходе ревизии должны быть раскрыты следующие вопросы:

1.Объем выпуска продукции, выполненных работ, оказанных услуг, в том числе изменения по видам выполняемых работ, услуг в отчетном периоде;

2.Выполнение утвержденных основных экономических показателей за отчетный период;

Показатели Программы производственно – хозяйственной деятельности предприятия утверждаются Комитетом для каждого предприятия на очередной финансовый год и на среднесрочную перспективу.

3.Динамика стоимости основных фондов по сравнению с соответствующим периодом года, следующего за отчетным и причины их изменения, сведения о наличии неиспользуемых основных средств;

4.Доля непрофильных активов предприятия в общей величине активов;

5.Анализ информации о наличии просроченных долговых обязательств, включая объем и состав дебиторской и кредиторской задолженности. Ее динамика.

6.Проверка наличия задолженности по уплате налогов, сборов и неналоговых платежей в бюджеты разных уровней;

7.Проверка наличия имеющихся кредитов, займов, гарантий, отсрочек (рассрочек) по уплате налогов, сборов и неналоговых платежей, а также соблюдение условий исполнения взятых долговых обязательств;

8.Анализ использования прибыли, остающейся в распоряжении предприятия. Формирование прибыли (убытка) в производстве, торговле и сфере услуг наиболее полно и ясно отражено в нижеприведенной схеме (см. рис. 10);

9.Оценка обстоятельств, которые нарушают обычный режим функционирования предприятия или угрожают его финансовому положению.

Особое внимание при ревизии муниципальных предприятий уделяется вопросам:

а) выявления неэффективных и необоснованных затрат,

б) определению путей снижения производственной себестоимости, долговых обязательств,

в) выявлению внутренних резервов предприятия в целях повышения эффективности производства.

Производство и сфера услуг Торговля

Выручка от реализации продукции

(без косвенных налогов)

Товарооборот

— Затраты на покупку реализованных товаров

— Затраты, включаемые в себестоимость реализованной продукции

= Торговая скидка (наценка)

— Косвенные налоги (НДС и специальный налог)

= Доход (валовой)

— Издержки обращения

Прибыль (убыток от реализации)

+ Внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи в аренду и др.)

— Внереализационные расходы (затраты на производство не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и др.)

= Балансовая прибыль

Финансовый результат от операций с основными средствами, нематериальными активами и иным имуществом

= Валовая прибыль

- Отчисления в резервный фонд

- Доходы по видам деятельности, освобожденной от налогообложения

= Налогооблагаемая прибыль

— Налог на прибыль, вмененный налог по ставкам, установленным представительными органами власти субъектов РФ.

= Чистая прибыль

— Налоги и выплаты, финансируемые из чистой прибыли

= Прибыль неиспользованная (непокрытый убыток)

Рис. 10 - Формирование прибыли (убытка) в производстве, торговле и сфере услуг

3.5 Список литературы

1. Аудит и ревизия. Справ. Пособие/Под ред. И.Н. Белого. Мн.: ООО «Мисанта», 1994.

2.Антимонов Б.С. Отдельные виды нарушений. М.: Юриздат, 2003. С. 289.

3.Данилевский Ю.А. Проблемы становления государственного финансового контроля//Бухгалтерский учет, 1996. -№ 3. С.3-6

4.Вознесенский Э.А. Финансовый контроль./М.-Финансы.-1973

5.Грачева Е.Ю., Куфакова Н.А., Пепеляев С.Г. Финансовое право России.-М.: ТЕИС, 1995

6.Жуков В.А., Опенышев С.П. Государственный финансовый контроль. - М., 1999. - С.322

7.Кочерин Е.А. Основы государственного управления и контроля.-М. :Филинъ. 2000г.

8.Крамаровский Л.М. Ревизия и контроль. – М. – Финансы.- 1970

9.Магомелова С.А. «Финансово-бюджетное регулирование и контроль. Вопросы организации и эффективности»// Махачкала, 2001.-С.77.

10.Рукавишникова И.В. История финансового законодательства России// М. Приор-издат. 2003.

11.Савицкая Г.В. Анализ хозяйственной деятельности предприятия//М. ИП Экоперспектива, 1998

12.Соловьева Г.А. Ревизия и контроль хозяйственной деятельности бюджетных учреждений//М. Финансы и статистика. 1983

13.Финансы. Учебник./Под ред. В.М. Родионовой. -М.- Финансы и статистика.-1992

14.Финансовое право: Учебник /Отв. Ред. Проф. Н.И. Химичева.-М.: Бек, 2-е изд. 2000г.

15. Прокошин В.А. Муниципальное право и местное самоуправление, М., 2001год