2. Модели перехода к рыночной экономике и их особенности

| Вид материала | Документы |

- План реферата Фармацевтический рынок в России в условиях перехода к рыночной экономике., 187.83kb.

- Темы курсовых работ по дисциплине «Макроэкономика» Сущность и основные черты рыночной, 37.01kb.

- Программа «общественное мнение» работники вузов и студенты на этапе перехода к рыночной, 3742.16kb.

- Тематика курсовых работ по дисциплине Экономическая теория Муниципальная собственность, 138.43kb.

- Период перехода от социалистической к рыночной экономике не имеет аналогов в мировой, 105.95kb.

- Опорный конспект Особенности развития финансово-кредитного механизма во многом определяются, 39.89kb.

- План счетов и особенности организации бухгалтерского учета в коммерческих банках Горелый, 33.01kb.

- Подготовки специалиста в рамках национальной модели, 135.8kb.

- План: Понятие рыночной экономики Необходимость и сферы государственного вмешательства, 81.36kb.

- Орлянский Евгений Анатольевич кандидат экономических наук, доцент, профессор кафедры, 529.36kb.

Раздел II.

1. Издержки коммерческих предприятий. Классификация, виды и их особенности

Затраты на приобретение экономических ресурсов (вводимых факторов производства) называются издержками производства. Издержки производства и реализации товаров (продукции, работ, услуг) представляют собой затраты средств производства, включающих сырье, материалы, топливо, электроэнергию, основные фонды, транспортные средства, посреднические и общественные услуги, расходы, связанные с непосредственным применением труда, выраженные в денежной форме. В РФ предусмотрен единый порядок включения затрат в состав себестоимости, который регламентируется 25 статьей Налогового кодекса РФ.

По отношению к технологическому процессу на основные и накладные.

Основными называются расходы, непосредственно вызванные реализацией технологических процессов. Рост удельного веса основных расходов в общей массе себестоимости при прочих равных условиях характеризует увеличение производительно осуществляемых затрат, в результате чего создается новая стоимость. Доля основных расходов в полной себестоимости машиностроительной продукции составляет 60-80%, а в материалоемких отраслях достигает 90%.

Накладными обычно называют расходы, которые сами хотя и не выступают как элемент технологии производственного процесса, но направлены на создание условий его нормального протекания, например, цеховые, общезаводские и внепроизводственные расходы. Расходы по управлению производством относят к накладным и в целом рассматриваются в их составе.

По местам возникновения накладных расходов различают общепроизводственные и общехозяйственные расходы.

По способу включения в себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные.

Прямые включаются в себестоимость по признаку прямой принадлежности. Косвенными называются расходы, которые невозможно рассчитать по признаку прямой принадлежности и которые вследствие этого включаются в себестоимость конкретной продукции путем распределения пропорционально какой-либо экономически обоснованной условной базе.

По отношению к изменению объема производства—на условно постоянные и переменные.

К условно постоянным относятся расходы, величина которых не изменяется или изменяется незначительно при изменении объемов производства. К переменным относятся затраты, относительный и абсолютный уровень которых изменяется при повышении или сокращении объемов производства.

Релевантные финансовые затраты представляют собой будущий прирост денежной наличности, величина которого зависит от рассматриваемого решения. Принимаются во внимание только приростные движения денежной наличности.

Практика показывает, что в разных ситуациях одни и те же затраты могут выступать как релевантные, так и нерелевантные.

Получение достаточной информации для принятия решений достигается при группировке затрат на безвозвратные, вмененные, инкрементные, маргинальные.

Безвозвратные — это расходы прошлого периода, которые возникли в результате ранее принятого решения и никоим образом не будут изменены в будущем. Безвозвратные расходы при принятии решений в расчет не принимают.

Вмененные — это расходы, которые учитываются при принятии решений, они возникают в случае ограниченности ресурсов. Вмененные затраты называют "воображаемыми", так как их добавляют при принятии решений, но реально в будущем их может и не быть. Они характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения, если ресурсы не ограничены, вмененные затраты равны нулю.

Инкрементные затраты и доходы являются дополнительными и возникают в случаях изготовления какой-то партии продукции дополнительно. К примеру, если в результате какого-то решения увеличиваются постоянные затраты (выплачивается премия за ускоренное производство продукции), то эти затраты называют инкрементными.

Маржинальные затраты и доходы — это также дополнительные затраты и доходы, но в расчете не на весь выпуск, а на единицу продукции. В этом и заключается их отличие от инкрементных затрат и доходов.

2. Себестоимость продукции коммерческих предприятий. Классификация, виды и примеры формирования.

Себестоимость продукции — это выраженные в денежной форме затраты (издержки производства) на потребленные при изготовлении продукции средства производства, оплату труда рабочих, услуг других предприятий, расходы по реализации продукции, а также затраты по управлению и обслуживанию производства.

Элементы себестоимости — это группы производственных затрат, образованных по их экономическому назначению.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

1. Материальные затраты (за вычетом стоимости возвратных отходов);

2. Затраты на оплату труда;

3. Отчисления на социальные нужды;

4. Амортизация основных фондов;

5. Прочие затраты.

В фактической себестоимости продукции отражаются также:

- потери от брака;

- затраты на гарантийный ремонт и гарантийное обслуживание изделий;

- недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц;

- пособия в связи с потерей трудоспособности из-за производственных травм.

Система учета производственных затрат и калькулирования организуется на каждом предприятии по-разному. В любых условиях и при любых особенностях она зависит от выбора o6ъектов учета затрат и объектов калькулирования. В свою очередь, объекты учета и калькулирования определены целям управления.

Объект учета затрат — это признак, согласно которому производят группировку производственных расходов для целей управления себестоимостью.

В многоцелевой учетной системе выделяют две группы объектов учета: центры ответственности и единицы продукции.

Место возникновения затрат — предприятие, производство вид деятельности, цехи, участки, хозрасчетные бригады, агрегаты, стадии, переделы, процессы и т.п.

Различают технологическую, цеховую, производственную и полную коммерческую себестоимость.

Технологическая себестоимость изделия — часть его себестоимости, определяемая суммой затрат на осуществление технологических процессов изготовления изделия. Она включает все прямые затраты и расходы, связанные с содержанием и эксплуатацией технологического оборудования, при помощи которого изготовляется продукция.

Цеховая себестоимость включает затраты цеха на производство продукции, то есть технологическую себестоимость и цеховые расходы.

В производственную себестоимость помимо цеховой себестоимости входят общепроизводственные расходы, потери от брака, расходы по освоению и подготовке производства.

Полная себестоимость включает производственную себестоимость и внепроизводственные расходы.

В некоторых случаях рассчитывается среднеотраслевая себестоимость, являющаяся средней величиной затрат на производство данной продукции по отрасли.

Центры ответственности — подразделения, по которым имеется возможность учесть выполнение менеджерами установленных им администрацией обязанностей. Центры создаются на базе функциональных отделов и служб предприятия.

Кроме общих затрат на производство всей продукции фирмы необходимо знать также затраты, приходящиеся на какой-то определенный вид продукции, причем иметь возможность определять затраты, идущие на единицу продукции. Это задача калькуляционной системы учета затрат. Она позволяет определить затраты на изготовление единицы определенного вида продукции, факторы, под влиянием которых сформировался данный уровень себестоимости и направления снижения себестоимости продукции. Статьи калькуляционного листа объединяют в себе затраты с учетом их конкретного целевого назначения и места.

При калькуляционной классификации элементы себестоимости могут распределяться по нескольким статьям, поэтому в калькуляционном листе различают две группы затрат:

1. Простые, состоящие из одного элемента, которые не могут быть подразделены на другие, качественно различные статьи;

2. Комплексные, включающие несколько элементов затрат, которые

могут быть разложены на первичные элементы.

Перечень статей затрат, их состав и методы распределения по видам продукции определяются отраслевыми методиками. Общий перечень статей:

1. Сырье и основные материалы.

2. Покупные полуфабрикаты и комплектующие изделия.

3. Возвратные отходы.

4. Транспортно-заготовительные расходы.

5. Топливо и энергия на технологические цели.

6. Основная заработная плата основных производственных рабочих.

7. Дополнительная заработная плата основных производственных рабочих.

8. Отчисления на социальные нужды по заработной плате основных производственных рабочих.

9. Расходы на содержание и эксплуатацию технологического оборудования.

10. Цеховые расходы.

11. Общепроизводственные расходы.

12. Затраты на освоение новых конструкций, а также организацию новых производств.

13. Допустимые для данного производства потери от брака.

14. Прочие производственные расходы.

15. Внепроизводственные расходы.

Распределение общехозяйственных и общепроизводственных расходов при вычислении полной себестоимости производится методов их распределения пропорционально выбранной базе отнесения, например, трудозатратам основных производственных рабочих и т.п.

Объект калькулирования — это вид продукции, полуфабрикатов, частичных продуктов разной степени готовности, работ и услуг определенной потребительной стоимости.

На выбор объектов учета затрат и номенклатуру объектов калькулирования существенное влияние оказывают особенности технологии производства, тип организации производства, структура управления предприятием, технические параметры вырабатываемой продукции, степень развития внутренних хозрасчетных отношений и др.

Нередко объект калькулирования называют носителем затрат. Объекты калькулирования имеют целенаправленные связи с калькуляционным учетом и калькуляционными единицами, которые представляют собой единицу измерения калькуляционного объекта.

Смета затрат представляет собой сводный план всех расходов предприятия на предстоящий период производственно-финансовой деятельности. Она определяет общую сумму издержек производства по видам используемых ресурсов, стадиям производственной деятельности, уровням управления предприятием и другим направлениям расходов. В смету включаются затраты основного и вспомогательного производства, связанные с изготовлением и продажей продукции, товаров и услуг, а также на содержание административно-управленческого персонала, выполнение различных работ и услуг, в том числе и не входящих в основную производственную деятельность предприятия.

Все плановые задания и показатели конкретизируются на предприятии в соответствующих сметах, включающих стоимостную оценку затрат и результатов.

В процессе разработки сметы затрат на производство в отечественной экономической науке и практике широко применяются три основных метода:

1) сметный метод — на основе расчета затрат в масштабах всего предприятия по данным всех других разделов плана;

2) сводный метод — путем суммирования смет производства отдельных цехов, за исключением внутренних оборотов между ними;

3) калькуляционный метод — на основе плановых расчетов по всей номенклатуре продукции, работ и услуг с разложением комплексных статей на простые элементы затрат.

Кроме рассмотренных методов определения себестоимости продукции, широкую известность и применение на отечественных предприятиях и зарубежных фирмах имеют также простая, нормативная, позаказная и попроцессная, а также усеченная калькуляция затрат.

Данные методы планирования себестоимости продукции могут применяться на предприятиях одновременно в различных подразделениях. Правильное планирование издержек производства на единицу продукции служит в условиях рынка не только основой анализа затрат и управления стоимостью продукции, но и создает планово-экономическую базу для формирования рыночных цен на все товары и услуги.

3. Ценообразование продукции коммерческих предприятий. Классификация, виды и примеры формирования.

Ценообразование - это процесс установления цены на конкретный товар.

Цена – денежное выражение товарной стоимости продукции (изделий), работ, услуг, экономическая категория, позволяющая косвенно измерить затраченное на производство общественно необходимое рабочее время.

Цена может выполнять следующие функции:

- учетную, которая состоит в том, что цена есть измерение затрат на производство товаров. Наиболее эффективно это осуществляется, когда стоимость товара равна цене.

- стимулирующую, которая состоит в том, что цены должны вести к более быстрому развития прогрессивных отраслей, новой техники, производству дефицитных товаров. Стимулирующая функция проявляется, прежде всего, в тех случаях, когда цены являются высокими.

- распределительную, состоящую в перераспределении национального дохода таким образом, чтобы обеспечивать одинаковость экономических условий для субъектов рынка. Эта функция реализуется через включение в себестоимость налогов, а также включение в цену косвенных налогов.

- функцию сбалансирования спроса и предложения, которая выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Цена сигнализирует о диспропорциях в сферах производства и обращения и требует принятия мер по их преодолению. Они служат гибким инструментом для достижения соответствия спроса и предложения.

- ограничительную, состоящую в том, что с помощью цен можно сокращать потребление некоторых товаров.

Цены выполняют функции в единстве, при этом между этими функциями цен возникают противоречия.

В практике используется множество видов цен, что связано с особенностями приобретаемых и продаваемых товаров. Все виды цен находятся во взаимосвязи между собой, т.к. существует единый процесс формирования затрат и имеет место тесная взаимозависимость всех субъектов рынка.

Любая цена включает в себя определенные элементы и в зависимости от вида цены состав этих элементов может меняться.

Структура цены - это соотношение отдельных элементов, выраженное в процентах или долях.

Формирование различных видов цен, ее основные элементы представлены на рис. 1.

| Элементы цены | ||||||||

| себестоимость производства и реализации товаров (работ, услуг) | прибыль изготовителя | косвенные налоги | посредническая надбавка | торговая надбавка | ||||

| акциз | налог на добавленную стоимость | издержки производства | прибыль посредника | налог на добавленную стоимость | издержки торговли | прибыль торговли | налог на добавленную стоимость | налог с продаж |

| Оптовая цена изготовителя | | | | | | | | |

| Оптовая цена отпускная | | | | | | | ||

| Оптовая цена закупки | | | | |||||

| Розничная цена |

Рис. Состав и структура цены

Структура свободной отпускной цены состоит из следующих составляющих: себестоимости и прибыли предприятия-изготовителя продукции плюс НДС и акциз (для тех видов продукции, где он применяется).

Основу цены продукции составляет ее себестоимость. Она характеризует текущие издержки предприятия по производству и реализации продукции.

Прибыль предприятия-изготовителя продукции будет равна выручке от реализации продукции без НДС и акцизного налога минус полная себестоимость реализованной продукции.

Важное место в цене занимают косвенные налоги. Акциз, налог на добавленную стоимость (НДС) и налог с продаж – это косвенные налоги, оплачиваемые конечными потребителями. Перечень подакцизных товаров устанавливается государством. НДС имеет широкую базу обложения. В зависимости от базы выделяют основные ставки 20%, 10%, 0%. Наиболее распространена ставка 20%.

Прежде чем принять решение об окончательной цене на товар, предприятие проводит глубокую аналитическую работу, которая включает все стороны его деятельности по производству и реализации (сбыту) товара.

Под ценовой политикой понимают определение уровня цен и возможных вариантов их изменения в зависимости от целей и задач, решаемых предприятием.

Для выработки эффективной ценовой политики необходимо проводить всесторонний анализ факторов, влияющих на уровень цен. Основными из них являются:

- спрос на продукцию;

- государственное регулирование цен;

- издержки по производству и реализации продукции;

- конкуренция;

- другие факторы.

Значительное влияние на цену товара оказывает спрос. Чем выше цена товара, тем меньше изделий, предлагаемых по данной цене, могут приобрести покупатели.

В практике широко применяется числовая (расчетная) оценка эластичности спроса (предложения) в зависимости от изменения цены, или ценовая эластичность спроса (предложения) Ер

Ер =∆ q /∆ Р ,

где ∆q и ∆Р— изменение спроса (предложения) и цены, %.

Принято считать, если:

Ер < 1 — спрос неэластичен;

Ер > 1 — спрос эластичен;

Ер = 1 — спрос с единичной эластичностью

Положительные значения эластичности отражают одинаково направленные изменения взаимосвязанных величин: обе возрастают или обе уменьшаются, отрицательные – разную направленность изменений: одна величина возрастает, другая – уменьшается, или наоборот, одна – уменьшается, другая – возрастает.

Эластичность спроса в зависимости от изменения цены обычно является отрицательной величиной, эластичность предложения, – как правило, положительной величиной.

Зная эластичность спроса на выпускаемый на рынок товар, предприниматель заранее имеет возможность определить реакцию покупателей на изменение цены (табл. 6.1.)

Таблица 6.1. Реакция покупателей на изменения цены на товар

| Характер спроса | Поведение покупателей в случае, когда | |

| цена снижается | цена возрастает | |

| Эластичный | Значительно увеличивают объем закупок), растет более высокими темпами, чем снижается цена) | Значительно снижают объем закупок (спрос снижается более высокими темпами, чем растет цена) |

| Неэластичный | Темп роста спроса меньше темпа снижения цены | Темп снижения спроса меньше темпа роста цены |

| Единичная эластичность | Спрос растет тем же темпом, каким падает цена | Спрос снижается тем же темпом, каким растет цена |

Достаточно широко показатель эластичности используется для прогнозирования цен. Спрос на отдельные группы товаров неодинаково (с различной эластичностью) реагирует на изменение цены. Для многих товаров спрос на них обычно тем эластичнее, чем длиннее период времени.

Спрос, как правило, определяет максимальную цену, которую предприятие может запросить за свой товар. В то же время минимальная цена определяется издержками предприятия.

Предприятие стремится установить на товар такую цену, которая полностью будет покрывать все издержки по производству, распределению и сбыту товара, включая справедливую норму прибыли за приложенные усилия и риск.

Стратегия ценообразования – это набор практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции. Это выбор возможной динамики цены, соответствующей интересам конкретного предприятия

Основными видами ценовых стратегий являются:

Стратегия высоких цен (премиальное ценообразование) – установление цен на уровне более высоком, чем, по мнению большинства покупателей, должен стоить товар с данной экономической ценностью.

Стратегия средних цен (нейтрального ценообразования)- установление цен исходя из соотношения «цена\ценность», которое соответствует большинству других продаваемых на рынке аналогичных товаров.

Стратегия низких цен (стратегия ценового прорыва)- установление цен на уровне более низком, чем по мнению большинства покупателей, заслуживает товар с данной экономической ценностью, и получение большей массы прибыли за счет увеличения объема продаж и захваченной доли рынка. Эффективна при высокой эластичности спроса по цене.

Для успешного продвижения новых изделий и услуг на рынке выделяется шесть основных видов стратегий:

I. "Снятие сливок" на рынке (skim price), т.е. установление с самого начала продвижения на рынке нового или усовершенствованного продукта высокой цены на него в расчете на потребителей, готовых купить продукт по такой цене.

2. Цена за внедрение продукта на рынок (penetration pricing), т.е. установление значительно более низкой цены, чем имеется на рынке на аналогичные товары.

3. "Психологическая" цена (psychological pricing), которая устанавливается чуть ниже какой-нибудь круглой суммы (например, 99 руб., 199 тыс. руб.) и создает у потребителя чисто психологическое впечатление более низкой цены.

4. Цена лидера на рынке или в отрасли (follow pricing), которая останавливается в соответствии с ценой, предлагаемой главным конкурентом на рынке – обычно ведущей фирмой отрасли.

5. Цена с возмещением издержек производства (costplus pricing), т. е. определение цен на свою новую продукцию с учетом фактических издержек ее производства и средней нормы прибыли на рынке или в отрасли.

6. Престижная цена (prestige pricing), т.е. цена на изделия очень высокого качества, обладающие какими-то особыми, непревзойденными свойствами.

Для уже сформировавшегося рынка сбыта и реализуемых здесь относительно продолжительное время товаров и услуг можно выделить восемь основных видов цен, применение которых обеспечивает повышение конкурентоспособности предприятия:

1. Скользящая падающая цена на изделия и услуги (slide-down pricing), которая устанавливается в зависимости от соотношения спроса и предложения и постепенно снижается по мере насыщения рынка.

2. Долговременная цена (long-established price), слабо подверженная изменениям на протяжении длительного периода времени.

3. Цена потребительского сегмента рынка (segment pricing), т.е. цена на примерно одни и те же виды изделий и услуг, реализуемые разным группам потребителей (в зависимости от сегментации конкурентного рынка по потребителям).

4. Эластичная (гибкая) цена (flexible pricing), быстро реагирующая на изменение соотношения спроса и предложения на рынке (как в сторону снижения, так и в сторону повышения в зависимости от характера конъюнктуры).

5. Преимущественная цена (pre-emptive pricing), предусматривающая определенное понижение цен на свои изделия предприятием, которое занимает доминирующие позиции на рынке и может обеспечить значительное снижение издержек производства за счет увеличения объемов сбыта и экономии на расходах по реализации продукции.

6. Цена на изделие, уже снятое с производства, выпуск которого прекращен (phase-out pricing).

7. Цена, устанавливаемая ниже, чем у большинства фирм на рынке (loss-leader pricing).

8. Договорная цена (bargain price), устанавливаемая на специально выделенные виды изделий или на определенные группы изделий одной или нескольких фирм и гарантирующая значительную скидку по сравнению с обычной ценой на те же самые изделия при выполнении потребителем ряда условий при покупке.

Метод ценообразования – это способ установления исходной цены.

В зависимости от особенностей товара, размеров предприятия, целей, которые оно ставит, для расчета цены могут использоваться различные методы.

Методы установления цен в отечественной практике ценообразования можно разделить на следующие группы:

- методы определения цен на основе издержек производства (затратные методы);

- рыночные методы;

- параметрические методы.

В группу затратных методов входят:

Расчет цены на основе полных затрат. Предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ним максимально возможную сумму прибыли. Этот способ ценообразования заключается в начислении определенной наценки (в %) на себестоимость товара или на продажную цену:

Оптовые и розничные торговцы сами устанавливают процент наценки, выбирая тот или иной метод. Поскольку от наценок на товар зависит прибыль предприятия, то этому вопросу уделяется исключительно важное внимание при анализе и расчетах.

В практике зарубежного ценообразования наценки варьируются в широких пределах в зависимости от вида товара. При этом существуют даже стандартные наценки. Например, наценки к исходной цене составляют на табачные изделия – 20%, фотокамеры – 28, книги – 34, женские платья – 41%.

Методика расчета цен на основе наценок остается популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от колебаний спроса. Во-вторых, если этим методом ценообразования пользуются все предприятия отрасли, их цены скорее всего будут схожими, поэтому ценовая конкуренция сводится к минимуму. В-третьих, многие предприниматели считают методику расчета цен через «средние издержки плюс прибыль» более справедливой по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли на вложенный капитал.

Определение цен на основе переменных (прямых) затрат. Общие затраты делятся на постоянные и переменные. Сумма постоянных затрат не зависит от объема производимой продукции, сумма переменных затрат растет с ростом объема выпуска продукции. Надбавка должна быть выше, чем при расчете цены на основе полных затрат, так как она вносит вклад в покрытие постоянных затрат и обеспечивает получение планируемой прибыли.

Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. Этот метод также основывается на издержках. Как известно, главная задача при установлении цен – это обеспечение целевой прибыли, т.е. фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли.

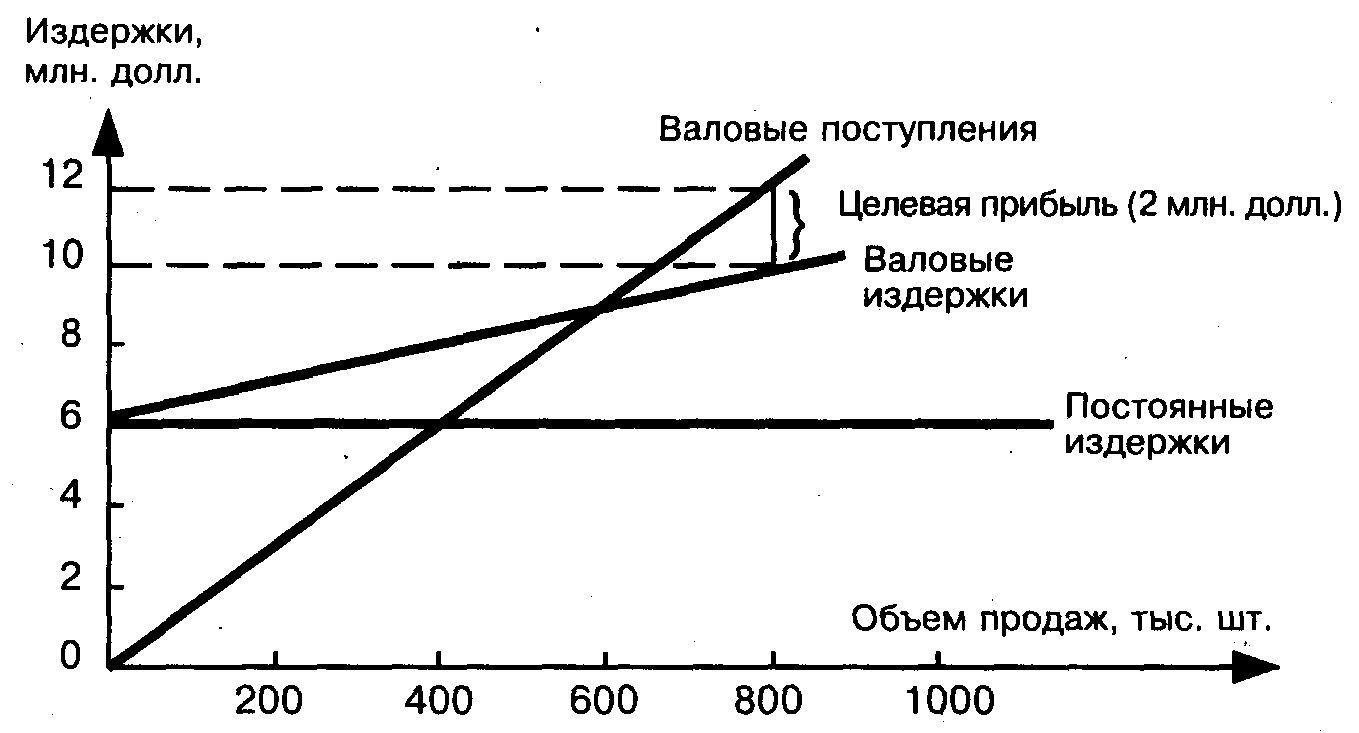

В основе методики ценообразования с расчетом на получение целевой прибыли лежит построение графика безубыточности, на котором отражаются общие издержки и ожидаемые общие поступления при разных уровнях объема продаж. Гипотетический график безубыточности представлен на рис.2 .

Рис. 2. График безубыточности для определения целевой цены товара

Независимо от объема продаж постоянные издержки составляют 6 млн. долл. Валовые издержки (сумма постоянных и переменных издержек) растут одновременно с ростом сбыта. Кривая валовых поступлений начинается с нулевой отметки и поднимается вверх по мере увеличения числа проданных единиц товара. Крутизна наклона кривой валовых поступлений зависит от цены товара.

В группу рыночных методов входят методы, которые при определении цены ориентируются на спрос и на уровень цен конкурентов. К этой группе можно отнести:

1. Определение цен на основе опроса экспертов.

2. Определение цен с ориентацией на конкурентов. Предприятие ориентирует свои цены не на затраты и спрос, а на текущие цены конкурентов, устанавливая их чуть ниже или выше цен конкурентов.

3. Тендерное ценообразование. Тендер представляет собой письменное заявление цены фирмой для участия в конкурсе за получение контракта. При назначении своей цены фирма исходит из цен, которые по ее мнению, будут назначены конкурентами.

Параметрические методы ценообразования предполагают сопоставление показателей качества аналогичных или взаимосвязанных, оценку различий этих показателей и определение цены нового изделия, исходя из уровня действующих цен. К параметрическим относятся следующие методы:

1. Метод структурной аналогии. Зная абсолютную величину каких-либо затрат по новому продукту и удельный вес этих затрат в структуре полных по аналогичной группе продукции, можно рассчитать полные затраты по новому продукту. Данные о структуре затрат используются при расчете скользящей цены.

2. Метод удельных показателей. Удельная цена определяется как количественное отношение цены продукта и значения специфического показателя продукта. Цена на новый продукт будет рассчитана как произведение удельной цены по аналогичной группе и значения специфического показателя нового товара.

3. Балловый метод. На основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное число баллов. Суммирование этих баллов дает интегральную оценку уровня изделия. Цена нового изделия определяется умножением суммы баллов этого изделия на стоимостную оценку одного балла изделия-эталона.

4. Метод регрессии. Состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров.

5. Агрегатный метод. Заключается в суммировании цен отдельных конструктивных частей параметрического ряда продукции с добавлением стоимости оригинальных узлов.

Надбавки посреднических и торговых предприятий обеспечивают им возмещение затрат, связанных с продвижением продукции от производителей к потребителям, и получение определенной суммы прибыли. Уровень надбавки определяется несколькими основными факторами:

1) величиной торговых затрат, т. е. собственных затрат продавца, без которых он не может обеспечить продажу данного товара следующему звену товаропродвижения или конечному покупателю;

2) уровнем рентабельности, который продавец хотел бы получить на свой капитал;

3) объемом продаж.