Ценообразование

| Вид материала | Закон |

СодержаниеМаксимизация прибыли Бухгалтерские издержки Постоянные издержки Переменные издержки |

- Рабочая программа по дисциплине «цены и ценообразование» 06. 04. 00. «Финансы и кредит», 664.05kb.

- 5. Ценообразование Тема Ценообразование, 581.22kb.

- В. Д. Газман Ценообразование лизинга «Высшая ловкость состоит в том, чтобы всему дать, 3071.56kb.

- Программа дисциплины Ценообразование Для специальности 080105. 65 «Финансы и кредит»,, 547.55kb.

- Учебная программа (Syllabus) Дисциплина: «Ценообразование» Специальность, 273.11kb.

- Рабочей программы учебной дисциплины ценообразование уровень основной образовательной, 42.75kb.

- Рабочая программа дисциплины ценообразование 80109 «Бухгалтерский учет, анализ и аудит», 678.37kb.

- Методические указания по выполнению и задания контрольной работы по дисциплине: «Ценообразование», 426.58kb.

- Н. М. Ломова > О. М. Тетерюкова ценообразование учебно-методическое пособие, 853.88kb.

- Рабочая программа по дисциплине «ценообразование» для специальности 080111 «Маркетинг», 349.53kb.

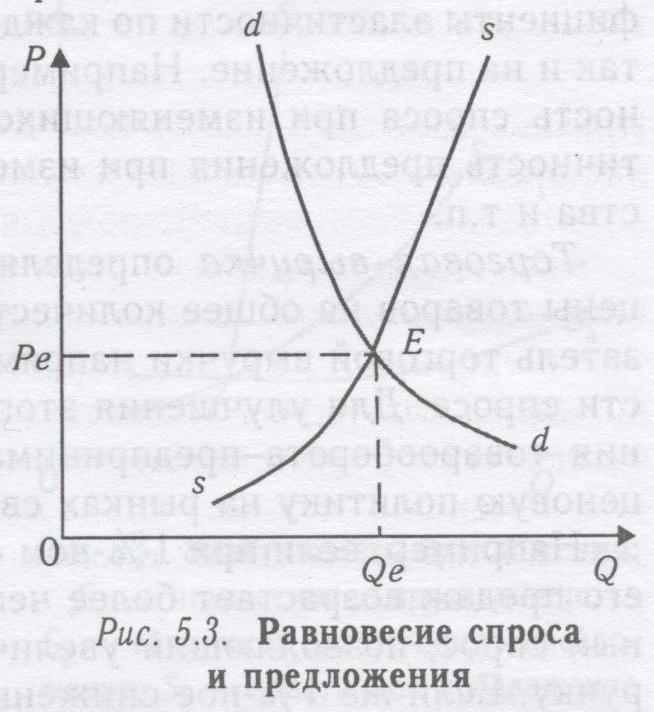

Установление равновесной цены конкурентного рынка происходит под влиянием особенностей изменения как спроса, так и предложения. Цена всегда представлена в денежном выражении и является своеобразным компромиссом покупателей и производителей товаров, установившимся в результате конкуренции.

Равновесная цена означает, что по данному товару на рынке нет ни излишка, ни дефицита: они нивелированы установившимся уровнем денежного (ценового) эквивалента, который «примирил» экономические интересы всех конкурирующих сил.

Равновесная цена устанавливается при таком соотношении спроса и предложения, когда количество товаров, которое хотят приобрести покупатели, соответствует тому их количеству, которое производители и продавцы предлагают на рынке. Ситуация равновесия спроса и предложения показана на рис. 5.3.

Равновесная цена — это точка пересечения кривых спроса и предложения (Е). Она соответствует определенному уровню цены (Ре), отмеченной на оси ординат, по которой продается определенное количество товаров (Qe), отмеченное на оси абсцисс.

Как показано на рисунке 5.3, любой излишек товара на рынке (выше точки Е) оказывает «понижающее» давление на его равновесную цену. И наоборот, наличие дефицита (ниже точки Е) будет оказывать «повышающее» давление на цену недостающего товара до тех пор, пока не установится равновесная цена.

Рыночное равновесие на любом конкурентном рынке может иметь место лишь относительно некоторого фиксированного момента времени, например в течение дня, недели, месяца и т.д. В каждый последующий момент равновесие может установиться как некоторое новое значение рыночной цены. Однако данное равновесие всегда остается таким состоянием конкурентного рынка, при котором Qd = Qs. Любое отклонение от такого состояния приводит в движение рыночные силы, способные вернуть рынок в состояние равновесия: устранить дефицит, когда Qd > Qs, или излишек товарного предложения, когда Qd < Qs.

Уравновешивающая функция цены стимулирует рост предложения при дефиците и сдерживает предложение, разгружая рынок при избытке товаров.

17. Эластичность спроса по цене, ее использование на практике.

Измерения спроса выступает важным инструментом экономического анализа и применяется на практике для оценки его влияния на торговую выручку. Здесь важным моментом является эластичность — реакция спроса на изменение рыночной цены. Коэффициент эластичности спроса по цене показывает на сколько процентов изменится объем спроса при изменении цены на 1% (Ed).

∆Q

Ed = ----------, где

∆P Q1-Q2

∆Q – изменение спроса, % ∆Q =( ----------) * 100%

Q1

Р1-Р2

∆Р – изменение цены, % ∆Р =( ----------) * 100%

Р1

Диапазон эластичности распространяется от 0 до ∞. Различают несколько групп ценовой эластичности спроса:

- Эластичный спрос Еd>1, то есть объем спроса изменяется на больший %, чем цена. Спрос обгоняет цену. Товары заменители. Для товаров с эластичным спросом хорошо работает система скидок.

- Неэластичный спрос Еd<1. Объем спроса изменяется на меньший %, чем цена. Спрос отстает от цены. Характерно для залежавшихся товаров, вышедших из моды, некачествнных.

- Единичная эластичность Еd=1, когда изменение цены и последующее изменение спроса оказываются равными.

- Абсолютно эластичный спрос Еd→∞. Пи снижении цены объем спроса увеличивается на неограниченную величину. Характерен для товаров с большим числом заменителей.

- Абсолютно неэластичный спрос Еd=0. Характерен для товаров первой необходимости (лекарственные препараты).

Практическое использование Еd.

Если Еd>1чтобы увеличить выручку предприятие должно снизить цену на товар.

Если Еd<1, чтобы увеличить выручку предприятие должно повысить цену на товар.

Если Еd=1 – увеличение выручки путем изменения цены невозможно.

18. Основные типы рынков и ценообразование на них.

Рынок разделяется на 2 основных вида: 1. свободной конкуренции; 2.несовершенной конкуренции. В свою очередь рынок несовершенной конкуренции подразделяется на: 1. монополистическую конкуренцию; 2 олигополию, 3. и чистую монополию.

Для свободной конкуренции характерно очень большое число фирм и покупателей. Производитель не может влиять на рыночную цену, т.к. доля его продукции на рынке очень мала, продукция однородная, и, соответственно, вход на рынок свободный. Неценовая конкуренция отсутствует. Ценообразование характеризуется равновесной ценой. Пример: международные рынки леса, руды, металла.

Для монополистической конкуренции характерно много фирм, продукция резко дифференцирована, вход на рынок свободный, но ограниченный. Неценовая конкуренция играет большую роль. Ценообразование на рынке конкурентное, но с монополизмом. Пример: обувь, одежда, мебель, техника, напитки, бытовые услуги.

Для олигополии характерно господствование нескольких производителей, около 10, продукция может быть как однородной, так и дифференцированной. Это достаточно крупные, близкие по масштабу продаж фирмы. Производитель влияет на цену. Вход на рынок достаточно затруднен. Используется неценовая конкуренция. Ценообразование носит характер сговора между конкурентами или «ценовой войны». Например: автомобильный рынок, нефтедобыча, добыча угля.

Для чистой монополии характерно – 1 производитель на рынке, который производит уникальный товар, вход на рынок невозможнее. Неценовая конкуренция активно используется с межотраслевыми монополистами. Ценообразование подконтрольно монополисту. Пример: железнодорожные перевозки, связь, энергетика, перекачка нефти и газа.

19. Этапы процесса ценообразования.

Процесс ценообразования предполагает определенную последовательность действий. Прежде всего 1. предприятие должно определиться с целями, которых оно стремиться достичь с помощью производства и продажи конкретного товара. Другими словами, необходимо поставить задачи ценообразования. 2. затем проводят анализ спроса на производимый товар, 3. оценивают необходимые издержки производства, 4. анализируют предложения и цены конкурентов, 5. после чего необходимо выбрать метод, на основании которого предприятие будет рассчитывать цену, 6. и провести расчет окончательной цены.

В ценовой политике выделяют три главные цели: 1. обеспечение сбыта; 2. максимизация прибыли; 3. удержание своей доли рынка.

Обеспечение сбыта востребовано в условиях жесткой конкуренции, когда на рынке много производителей с аналогичными товарами. В этом случае предприятие проникает на рынок через занижение цены на свой товар, устанавливая так называемую цену проникновения. Это делается, когда существует большой рынок потребления, ценовой спрос потребителей эластичен и предприятие хочет добиться максимального объема сбыта и увеличения общей прибыли путем снижения затрат на единицу товара.

Максимизация прибыли может быть достигнута путем увеличения цены за единицу товара, путем увеличения объема продаж или путем увеличения обоих показателей. Для проведения ценовой политики, ведущей к максимизации прибыли, как правило, необходимо провести оценку текущих значений спроса и издержек.

Если предприятие хочет сохранить свое положение на рынке (удержать свою долю на рынке), оно старается не допускать чрезмерного завышения или занижения цен и стремиться снижать издержки производства.

Спрос – это желание и возможность потребителя купить товар или услугу в определенное время и в определенном месте. Анализ спроса проводят экспериментальным методом или с помощью научно-регрессивного анализа. Определяя спрос на свой товар, предприятие должно произвести его оценку при различных ценах. На величину спроса влияет потребность в товаре, отсутствие в замене, платежеспособность покупателей, покупательские привычки. Объем спроса определяет верхний уровень цены.

Анализ издержек производства. Фирма определяет переменные издержки, растущие с ростом объема производна, и постоянные издержки. Сумма всех издержек составляет полные валовые издержки. Затем определяются издержки на единицу товара, что составляет его себестоимость. Себестоимость – это низший уровень цены.

Если рынок конкурентный, то фирма не может устанавливать цену без цен конкурентов. Фирма делает сравнительные покупки, в результате чего она сравнивает цены и качество товара и позиционируется себя на рынке среди товаров конкурентов.

Выбор метода, на основании которого предприятие будет рассчитывать цену, может осуществляться:

1. с ориентацией на издержки (затратные методы ценообразования): 1) на базе полных издержек 2) на базе переменных издержек 3) средние издержки плюс целевая прибыль 4) метод «дохода на капитал»

2. с помощью рыночных методов: 1) с ориентацией на спрос (или «на основе ощущаемой ценности товара») 2) с ориентацией на конкурента (1. на уровне текущих цен. Фирма устанавливает цена как у конкурента 2. на уровне лидера или чуть ниже 3. тендерное ценообразование - «метод запечатанного конверта»)

3. параметрические методы ценообразования. Параметрическими принято называть те методы ценообразования, при которых новая цена рассчитывается на основе старой с учетом лишь тех затрат, которые необходимы для изменения рассматриваемого параметра. Существуют следующие разновидности параметрических методов ценообразования: 1. метод удельной цены единицы определяющего параметра товара; 2. балльные методы, когда параметры того или иного товара ранжируются по их значимости в формировании цены; 3. регрессионные методы, когда на основе ряда наблюдений между ценами и параметрами товара по известным правилам регрессионного анализа устанавливается аналитическая зависимость.

Окончательной цены не существует, она все время корректируется. Она меняется с учетом изменчивости конъюнктуры рынка.

20. Основные методы ценообразования (с ориентацией на затраты, спрос, цены конкурентов).

Основные методы ценообразования можно подразделить на группы: 1.методы с ориентацией на затраты, 2. методы с ориентацией на спрос 3. методы с ориентацией на цены конкурентов.

В группу методов ценообразования с ориентацией на затраты входят: 1. метод на базе полных собственных издержек равные полным издержкам плюс средняя прибыль. 2. метод на базе переменных издержек. Фирма рассчитывает переменные издержки и к ним добавляет определенный размер прибыли. Постоянные издержки погашаются за счет финансового результата. 3. метод по принципу «средние издержки +прибыль». Целевая прибыль определяется на основе анализа и точки безубыточности производства. 4. метода «дохода на капитал» - надбавка прибыли, определяется процент от дохода на инвестированный капитал. Все эти методы позволяют знать, что цена покроет затраты, даст прибыль, обеспечит стабильность при полном отсутствии риска. Но, с другой стороны, при расчете цены по этим методам полностью игнорируется спрос и фирма лишается возможности получения максимальной прибыли.

Для ценообразования с ориентацией на спрос или «на основе ощущаемой ценности товара» требуется очень высокий профессионализм маркетологов. Ценность – это денежная оценка полезности товара, которую покупатель может заплатить. Для этого маркетолог должен оценить товар, найти сегмент рынка, где покупателю может быть навязана ценность товара. Для этого использую маркетинговые приемы: реклама, личное ведение торговли, поиск покупателя для пробы продукта, умение использовать «эффект подражания», «эффект снобизма», брэнд. Реакция покупателей на цену (спрос) определяется путем эксперимента (способ «метание стрел» - выход в разные сектора рынка), изучение конкретной ситуации в разных сегментах рынка, с помощью регрессионного анализа различных факторов, влияющих на спрос. Все эти способы недостаточно надежны в связи с изменчивостью факторов на спрос, тем не менее, они позволяют ориентироваться в ситуации. Главным недостатком этих методов является высочайший риск, а главным преимуществом в случае удачи – максимальная прибыль.

В методах ценообразования с ориентацией на конкурентов можно выделить: 1. на уровне текущих цен. Фирма устанавливает цену такую же, как у конкурента. При этом фирма избавляется от риска, связанного с разработкой собственной цены (сталь, бумага, удобрения). 2. «цена лидера», то есть на рынки олигополии 3-4 фирмы устанавливают цены на уровне или чуть ниже цены лидера (бензин, автомобили). 3. тендерное ценообразование – метод «запечатанного конверта». Несколько фирма подают свои предложения в запечатанных конвертах на конкурс. Комиссия выбирает предложение с самой низкой ценой.

21. Бухгалтерские и предпринимательские (экономические) издержки, их состав.

В практике ценообразования принято различать бухгалтерские и предпринимательские издержки. Бухгалтерские издержки на производство и реализацию продукции, относимые на себестоимость продукции, формируются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (с изменениями на 31 мая 2000 г.), утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552. В состав затрат входят: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

При определении цены на свою продукцию предприятие должно учитывать и более значительные по своей величине расходы, связанные с простым и расширенным воспроизводством. Эти издержки называют предпринимательскими, и они в конечном счете определяют цену предложения.

В предпринимательские издержки входят: 1. бухгалтерские издержки; 2. нормальная (средняя) предпринимательская прибыль, которая служит источником финансирования капитальных вложений в основные фонды и источником прироста оборотных средств, затрат на социальные нужды, выплаты дивидендов по акциям и отчисления налогов, уплачиваемых за счет прибыли; 3. налог на добавленную стоимость, если он начисляется сверх цены предприятия, и акцизы, если товар является подакцизным; 4. таможенные пошлины на экспортные товары предприятия, если оно осуществляет внешнеэкономическую деятельность; 5. альтернативные издержки.

Альтернативные издержки — это издержки, которые следует учитывать при принятии экономических решений. Альтернативные издержки носят явный (внешний) и неявный (внутренний) характер.

Явные — это вмененные издержки, принимающие форму прямых денежных платежей предприятия за приобретенные ресурсы (оплата энергоносителей, сырья, зарплата рабочих, транспортных услуг и т. п.)

Неявные — это вмененные издержки по использованию ресурсов, принадлежащих самим владельцам предприятия (как юридического лица). Эти издержки не предусмотрены документами и не являются обязательными платежами. К ним относится жалование владельца предприятия (если он работает наряду с наемными работниками), стоимость эксплуатации принадлежащих предприятию, владельцу зданий, патенты или «ноу-хау» владельца, которые используются на производстве.

Бухгалтерские издержки не учитывают неявных издержек, а включают только явные затраты, представленные в виде платежей за приобретенные ресурсы.

22. Постоянные и переменные издержки, их характеристика, совокупные издержки.

Издержки производства – это денежное выражение затрат, необходимых для обеспечения процесса производства данного товара. Учет издержек производства играет важную роль в процессе определения предприятием цены на свою продукцию. Для любого производителя главным и иногда единственным источником увеличения прибыли становится сокращение издержек.

Издержки производства принято подразделять на два вида: постоянные и переменные. Постоянные издержки (их еще называют накладными расходами) не зависят от объема выпуска продукции в краткосрочном периоде. По своей экономической природе они являются затратами на создание условий для конкретной деятельности. К ним относятся расходы на содержание зданий, помещений, арендная плата, страховка, амортизационные отчисления и т. п. При увеличении или сокращении производства этот вид издержек остается неизменным.

Переменные издержки меняются вместе с объемом выпуска продукции и, как правило, определяются объемом производства. Экономическая природа переменных издержек - затраты на осуществление той деятельности, ради которой создано предприятие. К переменным издержкам относятся затраты на сырье, топливо, энергоносители, расходы на оплату труда.

Весь объем предпринимательских расходов, связанный с валовым (совокупным) объемом производства, называется валовыми (совокупными) издержками производства. Валовые издержки определяются как сумма постоянных и переменных издержек производства.

В экономике существует понятие средних издержек производства. Средние издержки - валовые издержки производства на единицу произведенной продукции. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки.

Издержки, связанные с производством дополнительной единицы продукции, называются предельными, или маржинальными, издержками. Предельные издержки показывают, во сколько раз обойдется фирме увеличение объема выпуска продукции на одну единицу. Иногда предельные издержки называют приростными, поскольку они представляют собой увеличение валовых издержек, на которое должно пойти предприятие ради производства еще одной, дополнительной, единицы продукции. Но так как с изменением объема выпуска на одну единицу продукции постоянные издержки остаются постоянными, то предельные издержки определяются только ростом переменных затрат в результате выпуска этой дополнительной единицы продукции.

23. Прямые и косвенные затраты.

Под прямыми затратами понимаются затраты, которые могут непосредственно включаться в затраты связанные с производством конкретного вида продукции, работ, услуг (технологическим процессом). Затраты на сырье, материалы, топливо, энергию, природные ресурсы и т.п. материально-производственные ресурсы, когда они используются одновременно для изготовления нескольких видов продукции, выполнения работ, оказания услуг, могут рассматриваться как прямые затраты.

Под косвенными затратами понимаются затраты, которые не представляется возможным непосредственно включать в затраты по соответствующим видам продукции, работ, услуг. Косвенными затратами, как правило, являются затраты, связанные с обслуживанием и управлением производства продукции, продажей продукции, управлением организацией в целом. Часть затрат, по обслуживанию и управлению производством продукции, работ, услуг, продаже продукции, может быть прямо и непосредственно связана с определенным (конкретным) видом продукции, работ, услуг.

24. Способы группировки затрат, включаемых в себестоимость продукции.

Организация производственного учета предполагает и определенную целевую группировку издержек предприятия. Затраты группируют по статьям затрат (калькуляционным статьям), а также в соответствии с их экономическим содержанием по экономическим элементам.

При организации учета затрат на производство по статьям затрат рекомендуется учитывать принятую в организации классификацию затрат на прямые и косвенные. В соответствии с этим рекомендуется следующая группировка статей затрат (например, для отраслей, осуществляющих промышленное производство продукции): 1. возвратные отходы (вычитаются); 2. топливо и энергия на технологические цели; 3. затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг; 4. отчисления на социальные нужды; 5. расходы на подготовку и освоение производства; 6. общепроизводственные расходы; 7. общехозяйственные расходы; 8. потери от брака; 9. прочие производственные расходы; 10. расходы на продажу.

С целью планирования и контроля за соответствующими качественными показателями деятельности организации (определение объема использования организацией материальных, трудовых и денежных ресурсов в целом за отчетный период безотносительно их назначения и направления) используется группировка затрат по экономическим элементам

В соответствии экономическим содержанием издержек расходы по обычным видам деятельности группируют по следующим элементам: 1. материальные затраты; 2. затраты на оплату труда; 3. отчисления на социальные нужды; 4. амортизация; 5. прочие затраты.

Группировка затрат в зависимости от объекта учета затрат

При организации учета затрат и калькулировании себестоимости полученного продукта (услуги) важным моментом является четкое разграничение при определении объекта учета затрат и объекта калькулирования (носителя затрат). Объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке.

В зависимости от того, что считается