Ббк 65. 290-26

| Вид материала | Книга |

- Отдел комплексного страхования Тел.: (095) 290-7703, 290-8199. Факс: (095) 290-8199, 23.5kb.

- Учебно-методическое пособие Нижний Новгород 2010 удк 338. 24(075. 8) Ббк 65. 290-2я73, 2121.39kb.

- Програма навчальної дисципліни Менеджмент Острог, 2006 удк 338. 23 (075. 8) Ббк 65., 203.38kb.

- Cols=2 gutter=490> ббк 65. 290-5 Ф32, 558.99kb.

- Краткий курс филип котлер издательский дом "вильямс" Москва Санкт-Петербург Киев 2007, 18994.02kb.

- Удк 339. 138(075. 8) Ббк 65. 290-2, 658.5kb.

- В. Земских I Редактор Н. Дмитревская Художественный редактор в земских Верстка В. Зассеева, 3925.27kb.

- Преимущества фир мы ОАО «Типография «новости» Москва 2000 удк 334. 722: 339. 137 Ббк, 4912.01kb.

- Обвинительное заключение, 2936.93kb.

- Верстка Е. Строганова И. Андреева Е. Базанов Е. Маспова С. Жильцов, А. Калабин Е. Базанов, 4179.01kb.

Баланс, представленный на рис. 1.5, повторно приведен в табл. 1.10 в стандартном формате, который будет использоваться как основа для последующего анализа. Он соответствует формату, обычно используемому по англо-американским стандартам, и выполнять корректировки 1-4 нет необходимости.

57

57

Рис. 1.6. Варианты отражения показателей, принятые в международной практике

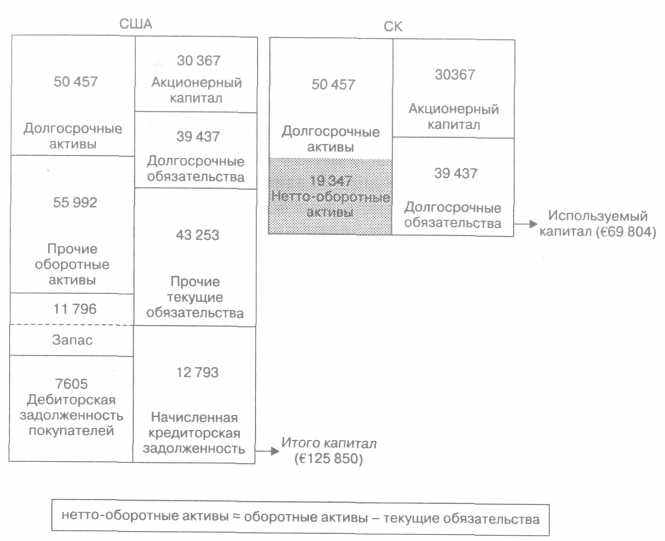

Однако имеется одно существенное расхождение между практиками США и Великобритании, которое необходимо раскрыть, — это отражение текущих обязательств. В США принято показывать текущие обязательства так, как это сделано в табл. 1.10, однако английские компании переносят текущие обязательства и показывают их на стороне активов, вычитая их из краткосрочных активов. Эти два различных способа имеют разные применения и в обобщенной форме иллюстрируются ниже в контексте отчетности Daimler Chrysler. В данном разделе книги мы будем использовать подход с подсчетом суммы активов. На рис. 1.6 представлены различные варианты отражения обязательств, которые мы обсуждаем.

Конкретная форма отражения отчетности может существенно влиять на размер баланса.

В

В 58

ажно, что те корректировки, которые мы произвели, относятся только к отображению различных составляющих. Эти корректировки только перегруппировывают определенные статьи в балансе и изменяют их классификацию. Это стало возможным при использовании информации, содержащейся в приложениях к отчетам.

Мы не предпринимали попыток откорректировать какие-либо суммы, отраженные в балансе, вследствие влияния учетной политики. Это означает, что окончательный баланс основывается на исходном наборе положений учетной политики. Ряд таких положений был назван в ходе нашего обзора балансового отчета. Все бухгалтерские отчеты предоставляются с описанием финансового состояния и примечаниями по поводу положений учетной политики, что является очень важным. К сожалению, грамотный аудиторский отчет просто подтверждает, что руководство этой компании придерживалось определенных правил при подготовке отчетов. Имеется значительная свобода действий при выборе учетной политики, которая может существенно повлиять на показатели отчетности. Корректировки в соответствии с различными учетными правилами здесь не рассматриваются; рекомендуется за помощью обращаться к специалистам. Мы будем принимать положения учетной политики, использованные руководством этой компании, как наиболее подходящие.

1.6. Что показывает баланс?

Перед тем как перейти к следующему разделу финансовых отчетов, мы обсудим несколько новых ключевых коэффициентов, которые нам позволяют представить новый формат баланса, разработанный для Daimler Chrysler.

1.6.1. Коэффициент текущей ликвидности

Он рассчитывается следующим образом:

коэффициент текущей ликвидности =

= оборотные средства / краткосрочные обязательства =

€75 393/656 046=1,34

Этот коэффициент показывает, что Daimler Chrysler имеет €1,34 оборотных активов на каждый €1 краткосрочных обязательств. Следовательно, в случае маловероятной необходимости выплатить все краткосрочные обязательства за одну ночь эта компания имела бы 34 цента на €1 краткосрочных обязательств в качестве сдачи, или €19347 в качестве

р

59

азницы между краткосрочными активами и краткосрочными обязательствами. Эта разница называется нетто-оборотными активами.

Следовательно, этот коэффициент показывает краткосрочную платежеспособность предприятия; если он больше 1, фирма является платежеспособной в краткосрочной перспективе.

Примерное стандартное значение этого коэффициента для промышленных компаний 2:1. Если значение коэффициента больше, то данная компания, возможно, имеет излишек оборотного капитала, который, несмотря на платежеспособность, может быть не позитивным показателем, а отражать излишний товарно-материальный запас или избыточные свободные денежные средства.

Существует множество различных видов предприятий, и это нормальное значение не является универсальным. Компании, для деятельности которых не требуется большого товарно-материального запаса и обладающие легко получаемой дебиторской задолженностью, как правило, работают с более низкими коэффициентами общей ликвидности.

1.6.2. Коэффициент быстрой ликвидности

При расчете этого коэффициента из коэффициента текущей ликвидности исключается неликвидный товарно-материальный запас. Этот коэффициент показывает, будет ли фирма способна оплатить свои краткосрочные обязательства при условии, что товарно-материальный запас не будет реализован. Он требует расчета быстрореализуемых активов предприятия:

Оборотные средства 75393

Минус: Товарно-материальный запас 11796

Быстрореализуемые активы €63597

Коэффициент быстрой ликвидности рассчитывается следующим образом:

коэффициент быстрой ликвидности =

= быстрореализуемые активы / краткосрочные обязательства = €63 596 /€56 046 =1,13.

Это означает, что быстрореализуемые активы DaimlerChrysler достаточны для того, чтобы покрыть текущие обязательства, значение 1,13 немного выше обычного среднестатистического показателя 1.

1.6.3. Чистый оборотный капитал

Таким образом, мы уже ввели два термина, которые не появляются непосредственно в балансе, а требуют отдельного расчета:

1 60

. Нетто-оборотные активы

Оборотные активы 75393

Минус: Краткосрочные обязательства 56046

Нетто-оборотные активы 619347

2. Быстрореализуемые активы

Оборотные средства 75393

Минус: Товарно-материальный запас 11796

Быстрореализуемые активы €63597

Третьим термином, который мы будем использовать, является чистый оборотный капитал.

3. Чистый оборотный капитал

Товарно-материальный запас 11796

Дебиторская задолженность 34073

Дебиторская задолженность покупателей 7605

Финансовая дебиторская задолженность 26468

Оборотный капитал 45869

Минус: Кредиторская задолженность поставщикам 12793

Чистый оборотный капитал €33076

С помощью этого показателя мы будем исследовать потоки денежных средств данной компании.

1.6.4. Леверидж, коэффициент финансовой зависимости и доля заемных средств

Важными являются три коэффициента, рассчитанных на основе баланса, которые описывают процесс финансирования фирмы. Отношение заемных средств к активам было описано и рассчитано выше:

доля заемных средств = заемные средства / активы =

= €95 483 / €125 850 = 75,87%.

Этот коэффициент говорит нам, что 75,87% активов компании Daimler-Chrysler финансируется за счет заемных средств. Обратите внимание, что он несколько ниже, чем 77,7%, т. е. тот коэффициент, который мы получили на основе нескорректированного баланса.

Для того чтобы оценить, как финансируется фирма, часто используется коэффициент финансовой зависимости. Он рассчитывается следующим образом:

к

61

оэффициент финансовой зависимости =

= суммарные обязательства / собственный капитал =

= €95 483/€30 367 = 3,14.

Он показывает, что Daimler Chrysler имеет €3,14 долга на каждый евро собственного капитала. И наконец, еще один показатель, который мы будем использовать, — это леверидж. Он рассчитывается следующим образом:

леверидж = сумма активов / собственный капитал = = €125 850/€30 367 = 4,14.

Этот коэффициент показывает, что в активах работает €4,14 на каждый евро в собственном капитале; это показатель степени воздействия рычага, который имеет собственный капитал на использование заемных средств. Обратите внимание, что леверидж равен коэффициенту финансовой зависимости плюс 1.

1.7. Что пропущено в рассматриваемом балансе?

В дополнение к различным видам нематериальных активов, о чем мы говорили раньше, существует ряд других забалансовых финансовых статей, которые стоит упомянуть.

Условные обязательства — это потенциальные обязательства, которые, несмотря на свою материальность, могут не реализоваться. Если руководители предприятия способны обоснованно оценить сумму таких обязательств, они отражаются за балансом как примечания. Daimler-Chrysler показывает €3359 как условные обязательства, которые в основном относятся к гарантиям, данным по поручению аффилированных компаний. DaimlerChrysler также отражает ряд находящихся на рассмотрении соглашений по претензиям группового риска, и хотя они значительны, руководство не смогло обоснованно оценить эти суммы, поэтому никакие суммы не были показаны в отчетности.

В июне 1998 г. Комитет по стандартам финансового учета, американский полномочный орган по бухгалтерским стандартам, выпустил положение, озаглавленное «Бухгалтерский учет производных инструментов и хеджирования» (SFAS133'). Этот стандарт будет требовать, чтобы компании отражали в балансе производные инструменты как активы и обязательства по справедливой стоимости. Оценки прибылей

1

SFAS - Statement of Financial Accounting Standards — Положение о стандартах финансового учета. — Прим. перев.и

SFAS - Statement of Financial Accounting Standards — Положение о стандартах финансового учета. — Прим. перев.и 62

убытков при изменении справедливой стоимости, как правило, будут признаваться. В настоящее время DaimlerChrysler и большинство других неамериканских компаний еще должны принять такую практику, поэтому хозяйственные операции, включающие производные инструменты, отражаются только после даты погашения и показываются в движении денежных средств. Это означает, что незащищенность от крупных рисков не раскрывается. Новое положение является долгожданным, и предполагается, что ведущие компании по всему миру будут применять его как наилучший метод.

Следующая глава представляет собой обзор отчета о прибылях и убытках и отчета о движении денежных средств.

Г

63

лава 2

ОБЗОР ФИНАНСОВЫХ ОТЧЕТОВ: ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ И ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

2.1. Введение

В этой главе представлены отчеты о прибылях и убытках и отчет о движении денежных средств. Это отчеты «потоков», т. е. они отражают движение денежных средств от хозяйственных операций за какой-то период в отличие от баланса, который показывает данные на конкретный момент.

2.2. Отчет о прибылях и убытках

Консолидированные отчеты о прибылях и убытках DaimlerChrysler показаны в табл. 2.1; здесь мы видим одновременно семь отчетов о прибылях и убытках.

Так же как и в балансовом отчете, первые две колонки слева представляют заголовки линейных статей и ссылки на примечания, которые описывают последующие четыре колонки консолидированных отчетов о прибылях и убытках группы (колонки 3-6), в первой колонке — отчет за текущий год (1998) в долларах, следующие три колонки представляют отчет о прибылях и убытках в евро за текущий год и два предыдущих года. В последних трех колонках показаны отчеты о прибылях и убытках сектора финансовых услуг группы за последние три года в евро.

Принято показывать в балансовом отчете данные за два года, а в отчете о прибылях и убытках и отчете о движении денежных средств — за три. Так же как при анализе баланса, мы сосредоточимся на показателях самого последнего года, выраженных в евро.

Т 64

аблица 2.1. Отчет о прибылях и убытках DaimlerChrysler

О

65

кончание табл. 2.1

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | | 9 | |

| в миллионах, за исключением сумм на 1 акцию | прим. | Консолидированные за год, заканчивающийся 31 декабря | Финансовые услуги за год, заканчивающийся 31 декабря | ||||||

| | | 1998 прим. 1, $ | 1998, € | 1997, € | 1996, € | 1998, € | 1997, € | 1996, € | |

| 1 | Выручка | 30 | 154615 | 131782 | 117572 | 101415 | 7908 | 6545 | 5548 |

| 2 | Себестоимость проданных товаров | 5 | (121692) | (103721) | (92953) | (78995) | (6157) | (5075) | (4347) |

| 3 | Валовая прибыль | | 32923 | 28061 | 24619 | 22420 | 1751 | 1470 | 1201 |

| 4 | Расходы на сбыт, административные и прочие | 5 | (19041) | (16229) | (15621) | (13902) | (921) | (760) | (652) |

| 5 | Исследования и разработки | | (5833) | (4971) | (4408) | (4081) | - | - | - |

| 6 | Другие доходы | 6 | 1425 | 1215 | 957 | 848 | 106 | 82 | 58 |

| 7 | Расходы на слияние | 1 | (803) | (685) | - | - | - | - | - |

| 8 | Прибыль до финансовых доходов и налога на прибыль | | 8671 | 7391 | 5547 | 5285 | 936 | 792 | 607 |

| 9 | Финансовый доход, нетто | 7 | 896 | 763 | 633 | 408 | 23 | 4 | - |

| 10 | Прибыль до налога на прибыль и результатов чрезвычайных обстоятельств | | 9567 | 8154 | 6180 | 5693 | 959 | 796 | 607 |

| 11 | Льготы по налогу, связанные со специальной дистрибьюцией товаров | | | | 14871) | | | | |

| 12 | Налог на прибыль | | | | (1005) 2) | | | | |

| 13 | Суммарный налог на прибыль | 8 | (3607) | (3075) | 482 | (1547) | (361) | (307) | (234) |

| 14 | Доля меньшинства | | (153) | (130) | (115) | 23 | (2) | (1) | (2) |

| 15 | Прибыль до учета результатов чрезвычайных обстоятельств | | 5807 | 4949 | 6547 | 4169 | 596 | 489 | 371 |

| 16 | Результаты чрезвычайных обстоятельств: убытки по раннему аннулированию (погашению) долгов, нетто-налогов | 9 | (151) | (129) | - | (147) | - | - | - |