И. Ю. Скляров Доктор экономических наук, профе

| Вид материала | Документы |

- Ветеринария. – 2011. №1(17). – С. 20-21 Нужен ли нам сегодня новый аграрно-технический, 46.59kb.

- Что такое «институционализация теневой экономики»?, 221.21kb.

- «Слова о Полку Игореве», 3567.27kb.

- Валентин Королько основы паблик рилейшнз, 3337.38kb.

- Учебно-методическое пособие Волгоград 2011 Рецензенты: доктор экономических наук, профессор, 1385.61kb.

- Общеобразовательная программа дошкольного образования Авторский коллектив, 5619.19kb.

- Online конференции, 83.74kb.

- Альманах издан при поддержке народного депутата Украины, 3190.69kb.

- Образовательная программа дошкольного образования Москва «Просвещение», 5670.3kb.

- Лицензированная медсестра, Эрик Ван Вийнгаерден, доктор медицинских наук, Херман Боббаерс,, 1773.58kb.

Ресурсы Объекты

СЕЛЬСКОХОЗЯЙСТВЕННЫЙ

КООПЕРАТИВ

Оптовые базы, предприятия, информационная сеть

Магазины, рынки, техника, фонды

СОВЕТ ЗЕРНОПРОИЗВОДИТЕЛЕЙ РАЙОНА

Фонды, банки, лизинговые компании, элеваторы, транспортная сеть, госорганы, служба занятости

Фонды, СТО, мехколонны, бригады, ЧОПы, лаборатории, СМИ, образовательные центры

МИНИСТЕРСТВА СЕЛЬСКОГО ХОЗЯЙСТВА КРАЯ

Статистика, федеральное лобби, фонды, научная база, правовой потенциал

Стратегия, аналитика, рекомендации, исследования, задачи

Рисунок 1 – Схема взаимодействия структурных звеньев системы ГРиП

зернопроизводителей Ставропольского края

На втором уровне (районном) следует организовывать советы (союзы) зернопроизводителей района (далее - СЗПР) как некоммерческую организацию, выполняющую следующие функции:

- информационное обеспечение СЗПР в широком диапазоне информации;

- научно-методическое обеспечение агропредпринимательства;

- организация взаимодействия сельскохозяйственных предприятий с коммерческими банками, лизинговыми компаниями и прочими финансовыми институтами;

- организация взаимодействия с региональным профсоюзом;

- организация взаимодействия со страховыми организациями;

- организация юридической защиты хозяйств района от недружественных поглощений и преднамеренного банкротства;

- организация районных СМИ для СЗПР;

- организация взаимодействия с министерством сельского хозяйства края по широкому спектру вопросов;

- лоббирование интересов СЗПР в региональных органах власти;

- организация внутрирайонных мероприятий, поощрение успешных хозяйств, организация обмена опытом, в том числе и с зарубежными коллегами.

На краевом уровне взаимодействие нижестоящих организаций осуществляется с министерством сельского хозяйства Ставропольского края.

На схеме (рисунке 1) видно, что у СХК существует возможность прямого взаимодействия с министерством сельского хозяйства края по отдельным вопросам в случае острой необходимости.

Совершенно не обязательно централизованно «насаждать» СХК в каждом населенном пункте. В среднем на один район должно быть от 2 до 5 подобных структур. Причем, как уже было сказано, данная организация может быть как коммерческой, так и некоммерческой. Участниками, очевидно, предпочтительно будут являться хозяйства. ЛПХ могут представлять себя в качестве соучредителей не только индивидуально, но и объединившись в уличные или сельские комитеты владельцев подсобных хозяйств.

Таким образом, СХК призваны обеспечить наиболее тесное взаимодействие производителей зерна и государства. На сегодняшний день данное взаимодействие крайне слабо, одна из причин – действующая иерархия власти в регионах.

Для того, чтобы реализовать данную модель, нужно в обязательном порядке повышать качество экономического и сельскохозяйственного образования всех уровней. Успешная реализация данной модели невозможна без наличия высококвалифицированных специалистов на всех уровнях системы, начиная от СХК. Уровень управления СХК, по сути, превосходит сложности управления коммерческим банком, так как при максимальной диверсификации видов деятельности, наравне с нематериальным оборотом в СХК будет иметь место и товарный оборот (например, сеть магазинов).

Одновременно СХК должны способствовать реализации основных государственных программ и обеспечивать соблюдение его всеми землепользователями. Кроме того, одной из важнейших функций СХК будет формирование эффективного профсоюзного движения, без которого выход из кризиса для аграриев сомнителен.

Список использованной литературы:

- Калугина З.И., Фадеева О.П. Новая парадигма сельского развития / Мир России. 2009. № 2.

- Пономарев С. В. Государственная поддержка АПК в действии. // ru

- Рекомендации «О развитии АПК в условиях кризиса». / Аграрное обозрение. – 2010. - № 4.

ПРОБЛЕМЫ ЛИЧНЫХ ПОДСОБНЫХ ХОЗЯЙСТВ В СТАВРОПОЛЬСКОМ КРАЕ

Харченко М.А., к.э.н., доцент

Гунько Т.И., к.э.н., доцент, кафедра

«Автоматизация бухгалтерского учета и аудита»

Ставропольский государственный аграрный университет

Ставропольский край относится к регионам с развитым аграрным сектором экономики. С учетом географического положения и природно-климатических условий, край является ведущим регионом в Российской Федерации по производству зерновых культур.

Зерновые культуры края представлены озимой пшеницей и рожью, яровой пшеницей, ячменем, овсом, просом, гречихой зернобобовыми и другими культурами. Наибольший удельный вес среди зерновых культур имеет озимая пшеница, валовой сбор которой в последние годы стабильно составляет более 70% от общего валового сбора зерновых во всех категориях хозяйств края.

Валовые сборы зерна в крае в полной мере обеспечивают внутренние потребности в нем перерабатывающих предприятий так и отрасли животноводства, которая в крае развита в меньшей степени. В производстве животноводческой продукции основную долю занимают личные подсобные хозяйства (от 40 до 60 % ).

На Ставрополье личные подсобные хозяйства граждан являются не только одним из важнейших источников доходов и обеспечения населения продуктами питания, но и одной из сфер приложения труда в условиях безработицы на селе. Им принадлежит значительная роль в сохранении и развитии сельского образа жизни и культуры, обеспечении социального контроля над территорией.

В целом по России насчитывается 17,9 млн. личных подсобных хозяйств — 15,8 млн. на селе и 2,1 млн. в городе. ЛПХ производят около 50% мяса и молока, около 60% овощей и 80% картофеля.

Считается, что личные подсобные хозяйства - это форма непредпринимательской деятельности по производству и переработке сельхозпродукции, которое ведется гражданами или членами семьи в целях удовлетворения личных потребностей на земельном участке, который у них имеется. Выращенная и переработанная при ведении ЛПХ сельхозпродукция является собственностью граждан, ведущих это хозяйство, и не облагается налогом.

Действующим Федеральным законом «О личном подсобном хозяйстве» определено, что личное подсобное хозяйство ведется в целях удовлетворения собственных потребностей семьи в продовольствии, товарный характер имеет лишь часть продукции. Главный критерий определения личного подсобного хозяйства - площадь земельного участка.

Проблемы личных подсобных хозяйств, связаны с количеством поголовья крупного рогатого скота, свиней и других животных, находящихся в собственности граждан. Основная задача это удовлетворение потребности граждан в животноводческой продукции и для этого требуется минимальное поголовье. При условии, что личное подсобное хозяйство выполняет функцию дополнительного источника финансовых средств.

При отсутствии стабильного источника заработной платы, многие граждане, ведущие личное подсобное хозяйство, осуществляют производство товарной животноводческой продукции, и содержат большое количество животных и птицы в основном на приусадебном земельном участке (в черте населенного пункта) размером не более 10 - 30 соток в помещениях, построенных и расположенных с нарушениями санитарных норм.

Это вызывает обоснованные претензии соседей к антисанитарным условиям проживания и жителей населенного пункта при использовании публичного сервитута на сенокосы и пастбища. В среднем по стране на одно личное подсобное хозяйство приходится 1,2 условных голов (по краю 1,7).

Такие объемы производства могут относиться к крестьянско-фермерским хозяйствам или индивидуальному предпринимательству.

В настоящее время поддержка развития личных подсобных хозяйств населения государством очень важна, поскольку ЛПХ сегодня - это не только личные интересы населения, но и интересы страны, т.к. они играют огромную экономическую и социальную роль в жизни государства.

В крае насчитывается около 410 тысяч семей, ведущих личное подсобное хозяйство, и около 200 тысяч семей, занимающихся садоводством и огородничеством. В 2007 году было 450 тысяч семей, в течение трех последних лет по различным причинам (объективного и субъективного характера) 40 тысяч семей отказалось от личного подсобного хозяйства.

Динамика структуры отраслей сельскохозяйственного производства отражает те процессы, которые происходят в аграрной сфере. Если в крупных аграрных предприятиях с коллективной формой собственности доля животноводства с 2000 по 2009 годы снижалась с 22,94% до 17,0%, то в личных подсобных хозяйствах населения эта доля составляла от 80,42 до 68,55% , но при этом значительно выросла доля растениеводства с 19,58 до 31,45%.

В настоящее время государственная поддержка ЛПХ осуществляется в виде субсидирования процентных ставок по привлеченным кредитам. Получателями бюджетных средств являются граждане, владеющие земельным участком для развития ЛПХ, и сельскохозяйственные потребительские кооперативы.

За последние два года личные подсобные хозяйства оформили почти восемь тысяч кредитных договоров на сумму более чем 2,4 миллиарда рублей.

Из краевого бюджета в 2009 году хорошо финансировались личные подсобные хозяйства. Из заложенных 300 миллионов рублей на выплату субсидий было израсходовано 232 миллиона. В 2010 году таких денег выделить не удалось. Но поскольку именно личные подсобные хозяйства остаются пока основными поставщиками молока, надо искать пути стимулирования хотя бы наиболее активных производителей молока.

Большая ставка в обеспечении продовольственной безопасности региона делается на так называемые малые формы хозяйствования. Сегодня крестьянские (фермерские) и личные подсобные хозяйства производят 50 процентов всего краевого мяса и 82 – молока. Отмечается увеличение объемов производства и реализации сельскохозяйственной продукции в этом секторе, что способствовало увеличению их дохода. Так, среднемесячный доход на одного члена ЛПХ сформировался на уровне 8580 рублей.

Несмотря на сокращение общей численности поголовья сельскохозяйственных животных, племенная база животноводства остается стабильной. В личных подсобных хозяйствах содержится 60% общего поголовья крупного рогатого скота, овец, свиней и птицы.

2009 году на Ставрополье было произведено 624 тысячи тонн молока, в ЛПХ – 484 тыс. тонн. Но по медицинским нормам, взрослый человек должен потреблять в год не меньше 390 литров цельного молока. Чтобы каждый житель края мог выпивать такую норму молока, край должен получать его около 1,2 миллиона тонн.

По производству молока край серьезно отстает и от соседних регионов. Краснодарский край в 2009 году произвел его 1,5 миллиона тонн. Во всех ставропольских супермаркетах покупателям предлагается «Кубанская буренка».

На Ставрополье основными производителями молока остаются по-прежнему личные подсобные хозяйства, в которых содержится 71 процент всего крупного рогатого скота и производится 78 процентов молока.

В Соединенных Штатах нет фермеров, содержащих по 2-3 коровы. Там фермы рассчитаны на 15-20 и более животных. Многие личные подворья в крае держат не более трех коров. Они не устраивают молочные заводы тем, что качество молока на таких подворьях откровенно низкое.

Основными целевыми индикаторами развития животноводства в рамках госпрограммы является увеличение производства мяса, молока. В 2010 году на Ставрополье запланировано произвести 287 тысяч тонн мяса скота и птицы (в живом весе), 620 тысяч молока, 4526 тонн – рыбы. Основной прирост производства скота и птицы, может быть достигнут за счет ввода новых производственных мощностей.

В перспективе с развитием деятельности ЛПХ и повышением доходов сельских жителей на село должны прийти малые перерабатывающие предприятия, многие виды услуг, вернуться народные промыслы и ремесла, развиться сельский отдых и так модный сейчас на западе сельский и эко-туризм, возникнуть сети пригородных ресторанов с экологически чистой свежей пищей, новая сельская инфраструктура с современными коммуникациями и условиями жизни. Такая, чтобы жизнь в сельском частном доме за городом считалась более удобной и престижной, чем в городских квартирах.

Список использованной литературы:

- Слипченко Т. Не обмелеют молочные реки на Ставрополье./ Т. Слипченко / Газета «Ставропольская правда», 15 декабря 2010 года.

- Сергушина Г. Право есть, а денег нет. Г. Сергушина. /Газета «Ставропольские Губернские ведомости. 16 февраля 2011 года.

ОСОБЕННОСТИ РЕАЛИЗАЦИИ РЕСУРСОСБЕРЕГАЮЩИХ АГРОТЕХНОЛОГИЙ В УСЛОВИЯХ ПРОФЕССИОНАЛЬНОГО КОЛЛЕДЖА

Чикильдина Н.А., к.п.н.,

ГОУ СПО «Курсавский региональный колледж «Интеграл»

В современном земледелии одно из ведущих мест в сохранении и увеличении плодородия занимает ресурсосберегающая рациональная система обработки почвы, влияющая на агрофизические и агрохимические свойства, биологическую активность, а также качественное и количественное изменение гумуса.

На основании многочисленных исследований ученых Н.Г. Тулайкова, Б.П. Гончарова, И.П. Максимчук, В.П. Селецкого, Л.А. Инкина, В.М. Рындина, И.П. Макарова, М.И. Сидорова, А.Ф. Витера можно утверждать, что вспашку в отдельных полях севооборота можно заменить глубокой безотвальной и поверхностной обработкой.

Известно, что солонцеватые черноземы с признаками слитности почвенного профиля обладают плохими водно-физическими и физико-химическими свойствами, низкой водопроницаемостью и высоким значением ВЗ (в слое 40-50 см – 18,6%).

Всесторонне оценить эффективность различных систем обработки почвы в севообороте в нашей зоне на данном типе почвы возможно только при длительном проведении исследований. Многочисленными исследованиями НИИСХ Северного Кавказа разработаны технологии различных вариантов обработки почвы, соответствующих почвенно-климатическим условиям зоны.

Сельскохозяйственные технологии на базе серийной почвообрабатывающей техники не вполне соответствуют требованиям влагосберегающих агротехнологий, особенно на солонцеватых черноземах в зоне неустойчивого земледелия Ставрополья. В настоящее время в связи с активным внедрением минимальных технологий и современных почвооборабатывающих посевных комплексов отечественного и зарубежного производства актуальной проблемой становится изучение агрофизических условий и влагонакопления в корнеобитаемом слое почвы, а также экологическая целесообразность применения различных систем основной обработки почвы в севооборотах. Недостаточно изучена экономическая эффективность различных систем основной обработки почвы с применением сельскохозяйственных машин нового поколения в зоне неустойчивого увлажнения на солонцеватых почвах Ставропольского края.

В концепции влагонакопления и влагосбережения, предложенной А.Ф. Бурбелем, определены агротехнические требования к верхнему слою почвы (10-12 см) независимо от вида применяемых почвообрабатывающих орудий и способов обработки почвы. Установлено, что для накопления и сохранения запасов почвенной влаги необходимо при первой и последующих обработках почвы (исключение – поздняя зябь), содержать верхний слой почвы (4-6 см) в мелкозернистом состоянии с почвенными агрегатами от 0,3 ло 5,0 мм, а также нижележащие слои должны содержаться в мелкозернистом состоянии и быть уплотнены до 1,3 г/см3.

Однако, широко распространенные типы отвальных плугов, беотвальных орудий и плоскорезов не обеспечены эффективными приспособлениями для крошения, выравнивания, уплотнения и мульчирования верхнего слоя. В итоге приходиться применять культиваторы, дисковые орудия и катки.

В ГОУ СПО «Курсавский региональный коллеж «Интеграл» разработан и активно внедряется социально-образовательный проект «Внедрение современных ресурсосберегающих агротехнологий в образовательный процесс на основе интеграции науки, образования и производства» с элементами научно-исследовательской работы студентов. В проекте принимают активное участие сотрудники Ставропольского научно-исследовательского института сельского хозяйства и ведущие специалисты сельхозпредприятий региона.

Научно-исследовательские задачи:

Изучить влияние различных систем основной обработки почвы на агрофизические условия почвы и продуктивность сельскохозяйственных культур.

Разработать рекомендации для сельскохозяйственных предприятий Андроповского района Ставропольского края по экологически сбалансированным ресурсосберегающим системам обработки почвы.

Дать экономическую оценку изучаемых систем.

Гипотеза: процесс внедрения современных ресурсосберегающих технологий в условиях профессионального колледжа будет эффективным, если:

- системообразующим фактором в содержании процесса обучения выступает компетентностная модель современного специалиста среднего звена;

- вносятся изменения в программы производственного обучения и практики с учетом принципов и подходов экологически сбалансированного земледелия;

- создается система научно-методического сопровождения производственного обучения и практики с участием срециалистов СНИИСХ;

- привлекаются к конструированию образовательной среды социальные партнеры колледжа – ООО «Андроповский АГРОпроект», ООО «Каскад», МФПО «Курсавское»;

- с целью преодоления разрыва между учебными и реальными производственными задачами используется материально-техническая база учебного хозяйства колледжа и база предприятий - социальных партнеров.

Содержание производственного обучения и практики предполагает изучение студентами колледжа по специальности «Механизация сельского хозяйства» основных технологических операций обработки почвы с применением современной сельскохозяйственной техники: дисковой бороны Рубин и Катрос, комбинированных агрегатов системы Корунд, пневматических сеялок Сирриус и Mater Macc и др. Кроме того, запланирован ряд таких агрофизических исследований почвы, как влажность, агрегатный состав, водопрочность, содержание гумуса и основных элементов питания. Это позволит сформировать у студентов не только профессиональные, но и исследовательские компетенции.

В основу проекта положена модульная технология обучения на основе компетенций. Модульная программа «Классические и ресурсосберегающие технологии обработки почвы» рассчитана на три года, в течение которых студенты должны освоить три учебных модуля по накопительной системе зачетных единиц. Первый этап проекта уже реализован, разработана методика, произведена закладка опыта, произведен студентами отбор образцов почвы для агрофизических исследований.

Исследование агрофизического состояния почвы по трем полям севооборота (черный пар, озимая пшеница, подсолнечник) позволяют сделать предварительные выводы о более благоприятиных условиях влагонакопления при отвальной вспашке (174,8 мм) и глубоком рыхлении (173,7 мм) в сравнении с минимальной обработкой (152,1 мм). Плотность почвы находится в пределах допустимого уровня (не боле 1,25 – 1,3 г/см3), при этом отмечается тенденция наибольшей плотности слоя 0-20 см при поверхностной обработке. Наиболее благоприятный структурно-агрегатный состав формируется при отвальной обработке, содержание агрономически ценных агрегатов в среднем по полям выше в сравнении с глубокой и минимальной обработкой соответственно на 5% и 9 %.

Реализация данного проекта позволит:

- создать оптимальные условия, способствующие повышению качества подготовки рабочих кадров и специалистов;

- развить систему эффективных моделей и форм вовлечения молодежи в трудовую и экономическую деятельность с участием сельхозпредприятий;

- усовершенствовать программ подготовки, переподготовки и повышения квалификации рабочих кадров и специалистов с учетом требований работодателей и современных стандартов.

- расширить спектр образовательных услуг за счет сетевых форм взаимодействия с социальными партнерами;

- сформировать у студентов систему профессиональный и ключевых компетенций, необходимых для потенциального экономического роста и карьеры;

- создать сельхозпредприятиям – социальным партнерам колледжа выгодные условия для развития кадрового потенциала.

Следовательно, активное использование современных ресурсосберегающих агротехнологий в учебном процессе в условиях профессионального колледжа способствует формированию эффективной многоуровневой системы подготовки рабочих кадров и специалистов среднего звена для сельского хозяйства, внедрению прогрессивных форм и методов социального партнерства и стратегического сотрудничества на основе интеграции науки, образования и производства.

ПОТЕНЦИАЛ И ПЕРСПЕКТИВЫ УСТОЙЧИВОГО РАЗВИТИЯ

ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В УСЛОВИЯХ КРИЗИСА

Чотчаев М.М., аспирант, кафедра

«Мировая экономика»

Ставропольский государственный аграрный университет

Устойчивое развитие предпринимательской структуры в условиях экономического кризиса достигается в процессе стратегического и оперативного управления такими составляющими устойчивого развития как:

инвестиционная активность,

конкурентоспособность технико-технологического уклада,

конкурентоспособность продукции,

инновационная активность,

финансовая устойчивость,

способность к диверсификации при сохранении уровня конкурентоспособности продукции,

организационно-экономическая гибкость,

воспроизводственная целостность (комплексность).

Опыт предпринимательских структур, преуспевающих в условиях рыночной конкуренции, убеждает в том, что для их устойчивого развития необходимы гибкость и быстрота реакций на изменения конъюнктуры рынка, повышение конкурентоспособности продукции и производства, высокая инвестиционная активность, ликвидность и финансовая стабильность, широкое использование инновационных факторов саморазвития.

Формирование устойчивой социально-экономической системы должно базироваться на таких принципах устойчивого развития, как: улучшение качества жизни; гарантированное здоровье людей; удовлетворение основных жизненных потребностей как населения, так и будущих поколений; борьба с бедностью; рациональные структуры производства и потребления; рациональное природопользование; сохранение экосистем, защита климата и озонового слоя; обеспечение экологической безопасности.

Устойчивость социально-экономической системы характеризуется наличием механизмов саморегуляции, основанных на функционировании конкурентной среды. Благодаря им развиваются процессы приспособления, которые приводят к выравниванию спроса и предложения, расходов и доходов, обеспечивается устойчивое развитие.

В современных условиях без создания необходимых экономических, социальных, политических, правовых и других условий для свободного предпринимательства экономике нашей страны не выйти на путь устойчивого экономического роста, причем необходим учет не только аспектов внешней устойчивости, но и внутренней.

Внутренняя устойчивость предпринимательской структуры зависит от материально-вещественной и стоимостной структуры производства, реализации продукции, организации работы, финансового обращения, инновационной деятельности и такой их динамики, при которой получаются стабильно высокие результаты. В основе обеспечения достижения внутренней устойчивости лежит реализация принципа активного реагирования на изменение различных ее факторов.

Внешняя устойчивость определяется стабильностью экономической среды, в которой осуществляет свою деятельность предприятие, достигается соответствующей системой управления в масштабах страны, государственным регулированием развития рыночной среды и зависит от так называемой унаследованной устойчивости, которая определяется запасом прочности системы, защищающей предприятия от дестабилизирующих факторов.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях экономического кризиса. Важнейшим компонентом финансовой устойчивости является платежеспособность, возможность предприятия расплачиваться по своим обязательствам. В связи с этим возникает и необходимость группировать активы предприятия по степени их ликвидности. Финансовые ресурсы могут быть сформированы в достаточном размере только при работе предприятия, обеспечивающей получение прибыли. За счет прибыли предприятие не только погашает свои обязательства перед бюджетом, банками, страховыми компаниями и другими организациями, но и обеспечивает капитальные затраты. При этом важны не только абсолютная величина прибыли, но и ее уровень по отношению к вложенному капиталу или затратам предприятия. Динамика рентабельности характеризует степень деловой активности предприятий, их финансовое благополучие и кредитоспособность.

Кредитоспособность – показатель, тесно связанный с показателями финансовой устойчивости предприятия, характеризует и текущее финансовое положение предприятия, и возможные перспективы его изменения. Но для этого нужна продуманная система страховой защиты имущественных интересов предпринимателей. В России созданы только отдельные ее элементы в виде самострахования, позволяющего каждому предприятию иметь свой резервный фонд, механизма обязательного и добровольного страхования имущества предприятий и др. Отрицательные последствия повышенного риска и отсутствие эффективной, отвечающей потребностям рынка системы страховой защиты имущественных прав предприятий пока требуют от них особенно большой осторожности при принятии управленческих решений, в частности, использования менее рискованных вариантов инвестирования.

Под производственно-технической устойчивостью нами понимается стабильность производственного цикла предприятия, налаженность его ресурсного обеспечения.

Коммерческая устойчивость определяется уровнем деловой активности, надежности экономических связей, конкурентным потенциалом компании, ее долей на рыке сбыта.

Организационная устойчивость предполагает стабильность внутренней организационной структуры, налаженность и оперативность связей между различными отделами и службами предприятия, эффективность их совместной работы.

Инновационная устойчивость характеризует способность предприятия к внедрению новых технологий и способов организации производства, к выпуску новых видов продукции, выполнению новых видов работ, оказанию новых видов услуг.

Социальная устойчивость предполагает вовлечение коллектива предприятия в общественные процессы, его содействие росту благосостояния общества и уровня социальной обеспеченности своих работников. Финансовая устойчивость характеризует такое состояние финансовых ресурсов, при котором предприятие способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, затраты по расширению и обновлению производства.

Грани экономической устойчивости (коммерческая, производственно-техническая, финансовая, организационно-управленческая, инновационная и социальная) взаимосвязаны и взаимозависимы. Уровень развития каждой оказывает свое влияние на общую экономическую устойчивость предприятия.

Сегодня в условиях продолжающейся экономической рецессии в странах с развитой рыночной экономикой понятие устойчивого развития приобретает новый смысл. Стратегическое управление устойчивым развитием предпринимательской деятельности в условиях кризиса концентрирует внимание на поиске новых возможностей в конкурентной борьбе, производстве, удовлетворении социальных потребностей общества. Действительно устойчивое предпринимательство сегодня должно охватить как можно большую часть населения, для того чтобы увеличить сельскохозяйственной продукции, снизить социально-экономическую напряженность, активизировать механизмы свободной конкуренции предпринимательских структур, увеличить общую устойчивость экономики государства и отдельных его регионов.

Устойчивое экономическое развитие сегодня понимается и достигается уже не как результат адаптации к изменяющейся окружающей конкурентной среде, а как результат активного формирования данной конкурентной среды и конструирования новых принципов реакции на нее. Поскольку устойчивое развитие становится общепризнанной основой стратегии развития предпринимательских структур в конкурентной среде, все большее число предпринимателей берется за практическую реализацию данной концепции.

Список использованной литературы:

- Ерохин В.Л. К вопросу о кластерном развитии региональной производственной интеграции на основе кооперационного взаимодействия предприятий АПК // Альманах современной науки и образования. – Тамбов: «Грамота», 2009, №3 (22): Экономические науки и методика их преподавания.

- Ерохин В.Л., Иволга А.Г. Конкурентоспособность региона в условиях интернационализации экономики государства // Перспективы развития аграрной экономики в условиях кризиса: сборник научных трудов по материалам 73-й научно-практической конференции / Ставропольский государственный аграрный университет. – Ставрополь: АГРУС, 2009.

- Кривенко А.А. Теоретические аспекты устойчивого развития предпринимательской деятельности // Актуальные вопросы экономических наук. Сборник материалов Х Всероссийской научно-практической конференции с международным участием / Под общ. ред. Ж.А. Мингалевой, С.С. Чернова. – Новосибирск: Издательство «СИБПРИНТ», 2009.

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ЛИЗИНГА

В АГРОПРОМЫШЛЕННОМ КОМПЛЕКСЕ

Шавернев А.А., аспирант, кафедра

«Бухгалтерский управленческий учет»

Ставропольский государственный аграрный университет

В период перехода экономики к рыночным условиям хозяйствования одной из важных задач является вывод сельского хозяйства на высокий уровень развития. Решение данной задачи возможно только на базе технического перевооружения отрасли и укрепления производственного потенциала всего агропромышленного комплекса. Поэтому для большинства предприятий аграрного сектора выходом из сложившейся ситуации является лизинг как один из способов инвестирования капитала в основные фонды и нематериальные активы.

Успех лизинговых отношений в любой отрасли во многом зависит от верного понимания сущности лизинга как общественно-экономической формы в условиях сельскохозяйственного и перерабатывающего производства, его содержания и специфических особенностей, особенно от грамотного владения этим механизмом.

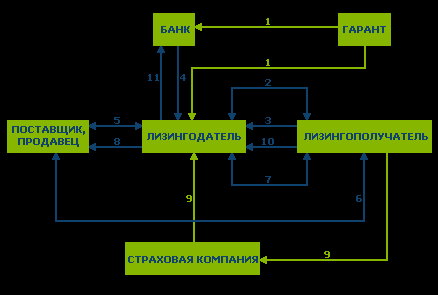

Механизм лизинговой операции является сложным и многоуровневым. Его специфика зависит от вида лизинга. Но в основе большинства лизинговых операций лежат 11 шагов, являющихся составными элементами организационного механизма лизинговой сделки. Данный механизм представлен на схеме (рисунок 1):

Рисунок 1 – Схема проведения лизинговой сделки

1 - предоставление гарантии кредитору (банку), лизингодателю;

2 - подписание лизингового договора;

3 - заявка на оборудование;

4 - банковская ссуда;

5 - договор купли - продажи предмета лизинга;

6 - постановка предмета лизинга;

7 - акт приёмки предмета лизинга;

8 - оплата поставки;

9 - договор о страховании предмета лизинга;

10- лизинговые платежи;

11- возврат ссуды и выплата процентов.

В лизинговой сделке участвуют три стороны: лизингодатель, лизингополучатель и поставщик (изготовитель). Потребитель, желающий взять в лизинг какое-либо оборудование, в зависимости от своих потребностей определяет их марки и типы, а затем ведет переговоры с производителем о сроках его поставки, о ценах, то есть оговаривает вопросы, связанные с заключением контракта купли-продажи. Потребитель сообщает производителю о своем желании взять в лизинг указанное оборудование через лизинговую компанию. После достижения договоренности с изготовителем оборудования, потенциальный лизингополучатель обращается в лизинговую компанию, предоставляя ей следующие данные: информацию об оборудовании, которое он хочет приобрести по лизингу, сведения о своем предприятии, сведения о кредитоспособности предприятия, планы финансирования капвложений. После достижения договоренности с лизинговой компанией, лизингополучатель подписывает с ней договор лизинга и сообщает об этом сам или через лизинговую компанию изготовителю оборудования.

Лизинговая компания и изготовитель оборудования составляют договор купли-продажи необходимого оборудования. При заключении договора купли-продажи, продавцу объекта лизинга должно быть известно, что приобретение изготовленного им оборудования обусловлено лизинговым соглашением, которое либо уже заключено, либо будет заключено покупателем (лизингодателем) и лизингополучателем.

Одним из ключевых направлений ускорения технологической модернизаций аграрной экономики страны на инновационной основе выступает широкое применение различных экономических, финансовых институтов и инструментов, позволяющих обеспечить обновление средств производства. Среди многообразия используемых инструментов в сельском хозяйстве особое значение имеет такой инструмент как организационно-экономический механизм лизинга, посредством которого государство стимулирует спрос со стороны отечественных сельскохозяйственных товаропроизводителей на сельскохозяйственную технику.

Реализация приоритетного национального проекта «Развитие АПК» и Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 гг. позволила приостановить катастрофические темпы сокращения количества используемой техники. Только за 2005-2009 гг. по лизингу аграрным товаропроизводителям России было поставлено свыше 61,7 тыс. тракторов различных типов и марок, 29,1 тыс. зерноуборочных и 6,9 тыс. кормоуборочных комбайнов. На конец 2009 г. доля техники, используемой на условиях лизинга, от общего количества составила: тракторов – 4,24%, зерноуборочных комбайнов – 10,2%, кормоуборочных комбайнов – 7,27%.

Вместе с тем, уровень износа техники и темпы её выбытия свидетельствуют о том, что для решения задач, которые вытекают из Доктрины продовольственной безопасности РФ, требуется обновление средств производства более быстрыми темпами, чем это наблюдается в настоящее время. Более того, для обеспечения конкурентоспособности отечественных товаропроизводителей в село должна поставляться инновационная техника, ресурсосберегающие и трудосберегающие технологии производства сельскохозяйственного сырья и агропродовольствия.

Однако расширение количественных и качественных параметров лизинга в сельском хозяйстве упирается в остающееся тяжелым финансовое положение значительного количества сельскохозяйственных организаций и крестьянских (фермерских) хозяйств, многие из которых при подключении к программе финансового оздоровления, реализуемой в соответствии с действующим законодательством РФ, могут выступать активными пользователями лизинга сельскохозяйственной техники. В этой связи, поиск направлений развития и стимулирования лизинга в сельском хозяйстве и агропромышленном производстве носит актуальный характер.

Под организационно-экономическим механизмом стимулирования лизинга в сельском хозяйстве понимается единая система организационных и экономических инструментов и нормативно-правовых мер вовлечения в сферу лизинговых отношений подавляющего большинства аграрных товаропроизводителей. Это означает, что посредством использования организационно-экономического механизма стимулирования лизинга создаются предпосылки для реализации мер, направленных на повышение конкурентоспособности сельского хозяйства посредством технической и технологической модернизации отрасли. При этом, следует иметь ввиду, что ключевым аспектом стимулирования лизинга посредством применения различных составляющих механизма может и должен стать ориентир на лизинг инновационной техники и технологий.

Иными словами, необходимо выработать меры по трансформации данной государственной корпорации в государственно-частное корпоративное объединение, предусмотрев для инвесторов комплекс льгот. Это позволит решить как минимум две узловые задачи: расширить базу для финансирования лизинговых операций из средств частных инвесторов, что приведет к увеличению техники и технологий, поступающей в аграрный сектор экономики, это во-первых; во-вторых, снизить нагрузку на консолидированный бюджет, за счет которого осуществляется пополнение уставного капитала, что имеет немаловажное значение в условиях финансового и экономического кризиса, охватившего практически все страны мирового сообщества.

Пока еще немноголетняя отечественная практика, научные исследования и зарубежный опыт подтверждают тот факт, что лизинговые отношения в агропромышленном комплексе являются менее затратной формой быстрого и эффективного обеспечения сельхозтоваропроизводителей основными видами тракторной и сельскохозяйственной техники, обновления машинно-тракторного парка. А для некоторых хозяйств - это вообще единственный способ приобретения техники.

Лизинг в качестве альтернативного варианта допустимо использовать по всем направлениям обеспечения аграрного производства необходимой техникой и оборудованием:

приобретение новых машин для обновления собственной материально-технической базы;

оснащение за счет средств лизингодателя машинно-технологических станций, пунктов проката, межхозяйственных кооперативов необходимым машинно-тракторным парком для выполнения по поручению заказчика и согласованной с ним технологии комплекса операций по производству сельхозпродукции;

организация рынка подержанной техники, создание и функционирование вторичного рынка восстановленной техники при использовании федеральных, региональных инвестиций, собственных средств сельхозпредприятий, направленных на ремонт машин в специализированных ремонтных предприятиях с последующей передачей их в лизинг.

Анализируя проблемы АПК и схемы финансирования лизинга на предприятиях АПК, можно сделать вывод о том, что существует необходимость совершенствования организационно-экономических механизмов и системы организации финансирования лизинга сельхозтехники с использованием средств федерального бюджета.

МИКРОФИНАНСИРОВАНИЕ: НОВАЯ ЭРА В ФИНАНСОВОМ ОБЕСПЕЧЕНИИ РАЗВИТИЯ СИСТЕМЫ УПРАВЛЕНИЯ МАЛЫМ БИЗНЕСОМ

Шапочкина Е.Л., к.э.н.,

главный бухгалтер ООО «Ангел», г. Ставрополь

Развитие малого бизнеса сегодня является одним из приоритетов государственной политики и бизнес-сообщества. Новые возможности в финансировании малого бизнеса и предпринимателей, существенно влияющих на развитие этого сектора российской экономики, открыл Федеральный закон № 151-ФЗ от 02.07.2010г. «О микрофинансовой деятельности и микрофинансовых организациях».

Вся отрасль микрофинансирования выросла из микрокредитования. В ссылка скрыта году профессор ссылка скрыта основал банк «Грамин», который занимался выдачей микрокредитов бедным ссылка скрыта. Этот же год считается годом рождения микрофинансирования. В 2005 году в рамках объявленного ссылка скрыта Международного года микрокредитования ряд общественных и ссылка скрыта организаций из развитых стран (например, Фонд ссылка скрыта) приступил к стимулированию микрофинансовой отрасли в России.

Тем не менее, будучи привнесенными международными технологиями, в России микрофинансовые программы появились еще в 1998 году. Но на тот момент времени воспользоваться этими программами могли только 0,1% от общего количество субъектов микробизнеса. Однако постепенно данная деятельность стала развиваться, и к 2010 году состояние российского рынка микрофинансирования определялось уже следующими показателями: не менее 450 действующих небанковских микрофинансовых организаций; около 2500 небанковских институтов микрофинансирования, включая кредитные кооперативы. Кроме того, если в 2000 году совокупный микрокредитный портфель оценивался в 10 миллионов долларов США на всю Россию, то на настоящий момент времени он составляет 22,7 миллиарда рублей, а средний размер микрозайма – 4200 долларов США.

Цель микрофинансирования состоит в создании высокодинамичной и эффективной системы кредитования малых предприятий для дополнительного стимулирования производства и распределения товаров и услуг, а также для оказания помощи начинающим предпринимателям в приобретении опыта получения прибыли и накоплении капитала.

Программы микрофинансирования осуществляют:

- специализированные микрофинансовые институты, которые занимаются исключительно предоставлением кредитов и финансируются из внешних источников;

- кредитные союзы – организации с коллективным членством, которые создаются с целью оказания финансовых услуг своим членам, и полностью или в основном финансируются за счет долевого участия или сбережений своих членов. Как правило, у них нет выхода на внешние источники финансирования;

- сельскохозяйственные кредитные кооперативы – организации с коллективным членством, такие как кредитные союзы, работающие преимущественно с фермерами и предприятиями, связанными с сельскохозяйственным производством;

- фонды поддержки предпринимательства.

Учитывая, что у нас рынок микрофинансирования формировался более десяти лет, на протяжении которых выявлялись основные проблемы, препятствующие развитию микрофинансовой деятельности, определились основные предпосылки для принятия соответствующего закона, который делал бы этот рынок прозрачным, законодательно регулируемым и защищенным административно.

Так, принятый закон «О микрофинансовой деятельности и микрофинансовых организациях» выполняет несколько задач.

Во-первых, в нем обозначен юридический статус микрофинансовой деятельности, раскрыты основные определения, порядок приобретения статуса микрофинансовой организации, требования, предъявляемые к деятельности микрофинансовых организаций, и порядок государственного регулирования этой деятельности, и т.п.

К примеру, микрофинансовая организация – это юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением, бюджетного), некоммерческого партнерства, хозяйственного общества или товарищества, осуществляющее микрофинансовую деятельность и внесенное в государственный реестр микрофинансовых организаций.

В свою очередь, микрофинансовой признается деятельность юридических лиц, имеющих статус микрофинансовой организации, а также иных юридических лиц, имеющих право на осуществление микрофинансовой деятельности по предоставлению микрозаймов (микрофинансирование).

Микрозайм – заем, предоставляемый займодавцем заемщику на условиях, предусмотренных договором займа, в сумме, не превышающей один миллион рублей.

Во-вторых, данный закон защищает права заемщиков и накладывает определенные требования на микрофинансовые структуры, устанавливает размер, порядок и условия предоставления микрозаймов.

Например, микрофинансовая организация должна раскрывать эффективную ставку процента по займу до заключения договора; разместить копию правил предоставления микрозайма таким образом, чтобы потенциальный заемщик имел возможность с ними заранее ознакомиться; не вправе в одностороннем порядке изменять процентные ставки по договорам микрозайма, комиссионное вознаграждение и сроки действия этих договоров; не может взимать с заемщика штраф за досрочный возврат микрозайма и т.д.

В частности, правила предоставления микрозаймов в обязательном порядке должны содержать следующие сведения:

1) порядок подачи заявки на предоставление микрозайма и порядок ее рассмотрения;

2) порядок заключения договора микрозайма и порядок предоставления заемщику графика платежей;

3) иные условия, установленные внутренними документами микрофинансовой организации и не являющиеся условиями договора микрозайма.

В-третьих, законом определяется надзорный орган, осуществляющий мониторинг и контроль за деятельностью микрофинансовых организаций, а также устанавливающий для них нормативы достаточности собственных средств и ликвидности. Так, уполномоченный орган ведет государственный реестр микрофинансовых организаций и саморегулируемых организаций микрофинансовых организаций; получает от них необходимую информацию о деятельности, а также финансовую отчетность в порядке и с периодичностью, установленные законодательством; взаимодействует с саморегулируемыми организациями микрофинансовых организаций и т.п.

Все это, несомненно, повышает защищенность инвесторов и заемщиков, позволяет снизить риск возникновения недобросовестных участников на рынке микрофинансирования.

На наш взгляд, появление такого закона, бесспорно, повлечет за собой привлечение большего объема инвестиций в малый бизнес, снижение процентных ставок, создание понятной и прозрачной структуры микрофинансирования.

Кроме того, развитию рынка микрофинансирования способствует ряд его преимуществ по сравнению с банковским микрокредитованием:

- в микрофинансовых организациях получить заем гораздо быстрее и проще, поскольку они больше уделяют внимание проверке фактического положения дел в бизнесе, а не документарным вопросам;

- средний микрокредит в микрофинансовой организации существенно ниже, чем в банке;

- условия, выставляемые коммерческими банками, нередко оказываются непосильными для предпринимателей (особенно это касается обеспечения кредита);

- отсутствие кредитной истории не считается отрицательным фактором (как это происходит во многих банках);

- в микрофинансовых институтах принят партнерский индивидуальный подход к заемщикам и т.д.

Иными словами, микрофинансирование представляет собой гибкую форму классического банковского кредита, позволяющего беспрепятственно начать бизнес без наличия стартового капитала и кредитной истории, а также способствует решению как минимум трех задач:

1) увеличение количества субъектов малого предпринимательства;

2) рост налоговых поступлений;

3) формирование кредитной истории для дальнейшего развития субъектов малого предпринимательства через банковский сектор.

В свою очередь, кредитная политика структур, занимающихся микрофинансированием, должна быть гибкой и легко трансформируемой в зависимости от условий. Только в этом случае практика микрофинансирования будет расширяться, а сам он станет наиболее действенным и доступным инструментом поддержки малого предпринимательства.

Таким образом, микрофинансирование – отличная возможность для развития предпринимательской деятельности, появления новых направлений бизнеса, перехода на качественно иной уровень управления. Вместе с тем, микрофинансирование следует рассматривать не только как один из наиболее востребованных и эффективных инструментов решения актуальных задач малого и среднего бизнеса, но и как важнейший инструмент государственной антикризисной политики, решающий, в том числе, и важные социальные проблемы.