Ю. В. Дубровская Бюджетная система

| Вид материала | Документы |

- Учебно-методический комплекс по изучению курса «Бюджетная система Российской Федерации», 1409.26kb.

- Программа повышения квалификации государственных служащих «Бюджетная система, бюджетный, 44.53kb.

- Тематика курсовых работ для студентов 4 курса Финансового факультета по дисциплине, 30.96kb.

- Тематика курсовых работ для студентов 5 курса Финансового факультета (вечернее отделение), 31.12kb.

- Программы фка, 2011 Раздел Экономическая теория общественного сектора. Бюджетная система, 40.23kb.

- Одобрено учебно-методическим советом экономического факультета бюджетная система российской, 292.33kb.

- Вопросы к экзамену по дисциплине: «Бюджетная система рф», 16.82kb.

- Лекция 1 Литература Бюджетная система Российской Федерации: Учебник / М. В. Романовский, 382.97kb.

- Бюджетная система РФ, 19.57kb.

- План: стр, 333.83kb.

6.2. Источники финансирования дефицита

бюджета в России

За период 1945–1991 годов консолидированный бюджет в России был сбалансированным и не имел дефицита. С 1991 года в процессе реформирования экономики, приватизации государственной собственности, либерализации цен бюджет исполнялся с дефицитом, причем наибольший дефицит консолидированного бюджета в России наблюдался в 1994 году, составив 10,7 % ВВП, или более 28 % расходов бюджетной системы [72, с. 115]. Начиная с 2000 года по 2008 год включительно консолидированный бюджет исполнялся с профицитом, но в связи с финансовым кризисом 2008 года бюджеты в 2009, 2010 годах были исполнены с дефицитом.

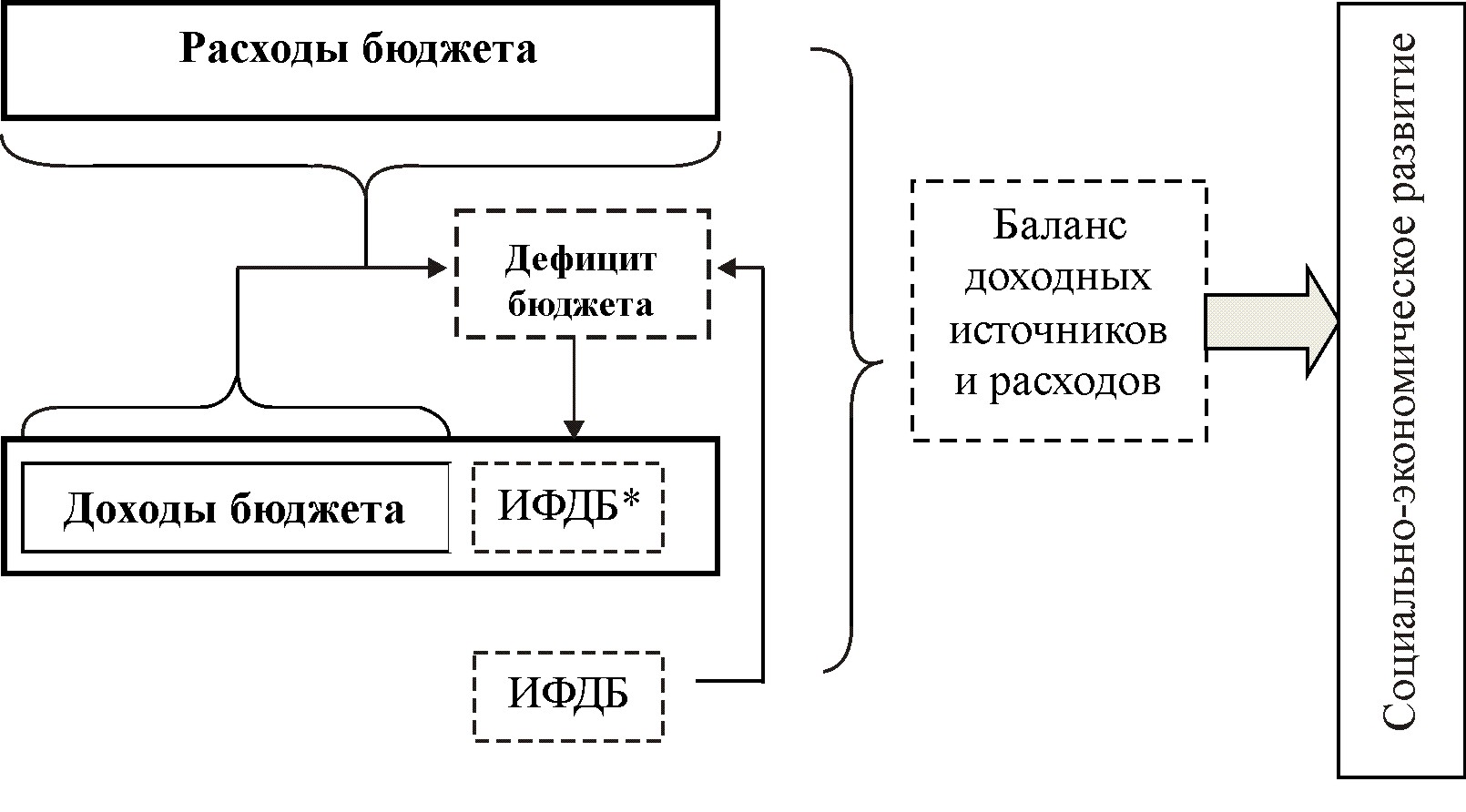

На современном этапе одним из принципов формирования бюджетной системы РФ, закрепленным Бюджетным кодексом РФ, является принцип сбалансированности бюджета. Данный принцип означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита (рис. 9).

Рис. 9. Реализация принципа сбалансированности бюджетов

бюджетной системы РФ.

И

ФДБ – источники финансирования дефицита бюджета

ФДБ – источники финансирования дефицита бюджетаВ результате бюджет любого уровня бюджетной системы РФ должен приниматься к исполнению сбалансированным. В случае принятия бюджета на очередной финансовый год с дефицитом, соответствующим законом о бюджете утверждаются источники финансирования дефицита бюджета (прил. 8), в состав которых согласно Бюджетному кодексу РФ могут включаться:

- государственные (муниципальные) ценные бумаги,

- кредиты кредитных организаций,

- бюджетные кредиты других бюджетов бюджетной системы Российской Федерации,

- кредиты международных финансовых организаций,

- кредиты иностранных государств,

- изменение остатков средств на счетах по учету средств бюджетов,

- поступления от продажи акций и иных форм участия в капитале, находящихся в государственной (муниципальной) собственности,

- поступления от реализации запасов драгоценных металлов и драгоценных камней,

- курсовая разница по бюджетным средствам,

- иные источники.

В таблице приведены источники финансирования дефицита бюджета (ИФДБ, тыс. руб.) Пермского края (плановые показатели) на 2011 год, за счет которых планируется покрытие превышения расходов над доходами в объеме 8 049,5 млн руб.:

| Источники финансирования дефицита (тыс. руб.) – всего, в том числе: | 8 049 527,7 |

| 7 606 230,2 |

| привлечение | 7 606 230,2 |

| погашение | – |

| –77 931,0 |

| привлечение | – |

| погашение | –77 931,0 |

| 398 520,0 |

| 122 708,5 |

| Продажа акций и иные формы участия в капитале, находящиеся в государственной (муниципальной) собственности | – |

| Исполнение государственных гарантий | –1 830 413,2 |

| Возврат бюджетных кредитов, предоставленных юридическим лицам | 1 277,5 |

| Предоставление бюджетных кредитов бюджетам других уровней БС РФ | –250 000,0 |

| Возврат бюджетных кредитов, предоставленных бюджетам других уровней БС РФ | 371 431,0 |

| Средства, получаемые в порядке регресса (гарантии) | 1 830 413,2 |

Согласно Бюджетному кодексу РФ не могут быть источниками финансирования дефицита бюджета кредиты Банка России, а также приобретение Банком России долговых обязательств РФ, субъектов РФ, муниципальных образований при их размещении.

Здесь следует отметить, что разделение понятий «доходы бюджета» и «источники формирования дефицита бюджета» (ИФДБ) весьма условно. Обе категории являются доходными источниками, только часть из них определена законодателем как доходы, а часть – как источники финансирования дефицита.

Подтверждением условности разделения понятий «доходы» и «ИФДБ» является исключение из состава ИФДБ в 2007 году средств от продажи земельных участков и учет данных поступлений с 2008 года как неналоговых доходов. Условность разделения доходных источников связана с тем, что ИФДБ могут быть как собственными, так и заемными. К собственным (именно данный вид ИФДБ наиболее приближен к категории «доходы») относятся поступления денежных средств от продажи имущества, находящегося в собственности государства и местного самоуправления. Данные поступления носят безвозвратный характер (продажа акций и иные формы участия в капитале, находящиеся в государственной (муниципальной) собственности). Заемные источники привлекаются как временно свободные средства финансового рынка и носят возвратный характер, они образуют в совокупности государственный долг и требуют процентных расходов по обслуживанию [60, с. 163].

Кроме того, все ИФДБ можно разделить на внутренние (привлекаемые в национальной валюте) и внешние (привлекаемые в иностранной валюте). Объем привлекаемых заемных источников ограничивается законодательством. Так, Бюджетным кодексом РФ установлен предельный размер дефицита для каждого уровня бюджета РФ: дефицит федерального бюджета, утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, не может превышать размер ненефтегазового дефицита федерального бюджета; дефицит бюджета субъекта РФ не должен превышать 15 % утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений; дефицит местного бюджета не должен превышать 10 % утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам отчислений. По высокодотационным территориальным образованиям БК РФ предусмотрены несколько иные параметры: 10 % для субъектов и 5 % для муниципальных образований (ст. 92.1 БК РФ).

Согласно Бюджетному кодексу РФ дефицит бюджета субъекта РФ (муниципального образования) может превышать указанные ограничения в пределах суммы поступлений следующих источников финансирования дефицита бюджета: продажа акций и иных форм участия в капитале и снижение остатков средств на счетах бюджета.