Задачи и информационное обеспечение учета, анализа и аудита расчетов с бюджетом 28 Анализ расчетов предприятия ООО «Торговый дом аргос» с бюджетом 35 > 1 Краткая

| Вид материала | Реферат |

Содержание2.3 Анализ расчетов с бюджетом по налогу на добавленную стоимость |

- Методика аудита расчетов с бюджетом по ндс 19 Планирование аудита расчетов с бюджетом, 697.62kb.

- 1 Нормативное регулирование учета расчетов с бюджетом и внебюджетными фондами 33 Глава, 969.04kb.

- Рабочей программы профессионального модуля Проведение расчетов с бюджетом и внебюджетными, 64.76kb.

- Учет расчетов по налогам и сборам на примере ОАО «Текстильмаш», 358.55kb.

- Дипломная работа на тему: Учет и аудит расчетов с персоналом по оплате труда, выполненная, 40.46kb.

- Учетно-аналитическое обеспечение расчетов с контрагентами, 314.68kb.

- План: Ведение Аудит расчетов с поставщиками и подрядчиками, дебиторами и кредиторами, 199.83kb.

- Учет расчетов с покупателями и заказчиками на примере ООО «бх-лизинг» Арнгольд, 167.97kb.

- Планирование аудита расчетов с поставщиками и подрядчиками 14 Проведение аудиторской, 269.5kb.

- Методика анализа расчетов с персоналом по оплате труда 6 Основная методика аудита расчетов, 324.33kb.

2.3 Анализ расчетов с бюджетом по налогу на добавленную стоимость

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога и увеличенная на суммы восстановленного налога. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную и увеличенную на суммы восстановленного налога, положительная разница между суммой налоговых вычетов и суммой налога, подлежит возмещению налогоплательщику в порядке и на условиях, которые предусмотрены статьей 176 НК РФ, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода. Уплата налога по операциям, признаваемым объектом налогообложения, производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

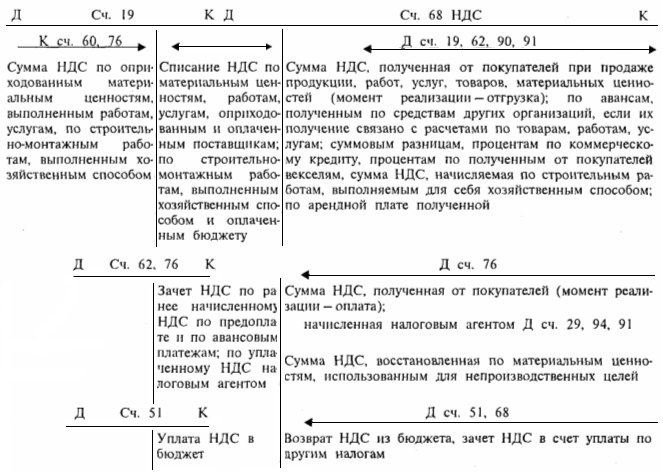

Учет налога на добавленную стоимость ведется на счетах 19 «Налог на добавленную стоимость по приобретенным ценностям» по соответствующим субсчетам, 68 «Расчеты по налогам и сборам», субсчете «Расчеты по налогу на добавленную стоимость».

Структура счета 68, субсчет «Расчеты по налогу на добавленную стоимость» имеет следующий вид (табл.3):

Таблица 3

Дебет Счет 68, субсчет «Расчеты по НДС» Кредит

| Уменьшение задолженности бюджету | Кор. счет | Увеличение задолженности бюджету | Кор. счет |

| Сальдо - долг бюджета организации по НДС на начало периода Списан НДС по оплаченным и оприходованным материальным ценностям, работам, услугам Зачтен НДС по авансам и предоплате Перечислен НДС бюджету Сальдо - долг организации бюджету по НДС на конец период | - 19 62 51 - | Сальдо - долг организации бюджету по НДС на начало периода Момент определения налоговой базы - отгрузка продукции (работ, услуг) Начислен НДС по:

Прочие операции Восстановлен НДС по материальным ценностям, использованным на непроизводственные нужды Возвращен НДС из бюджета Сальдо -долг организации бюджету по НДС на конец период | - 19 76 90 90,91 91 29,91 51 - |

Налог на добавленную стоимость, полученный от покупателей, отражается по кредиту счета 68.

При работе ООО «Торговый дом Аргос» «по отгрузке» НДС начисляется к уплате в бюджет на дату отгрузки товаров (работ, услуг) (Д сч. 90, 91, К сч. 68).

При получении авансов (предоплат) организация с полученных сумм начисляет НДС (Д сч. 76, К сч. 68); затем после отгрузки товаров (работ, услуг), под которые был получен аванс (предоплата), производится начисление НДС по осуществленной отгрузке (Д сч. 90, К сч. 68) и зачет ранее начисленного НДС по авансу или предоплате (Д сч. 68, К сч. 76).

Структура счета 19 «Налог на добавленную стоимость по приобретенным ценностям» имеет вид (табл.4):

Таблица 4

Дебет Счет 19 «НДС по приобретенным ценностям» Кредит

| НДС по приобретенным ценностям, работам, услугам | Кор. счет | НДС по оплаченным и оприходованным ценностям, работам, услугам | Кор. счет |

| Сальдо – НДС по приобретенным, но не оплаченным ценностям, работам, услугам на начало периода Отражен НДС по принятым счетам поставщиков, подрядчиков Сальдо – НДС по приобретенным, но не оплаченным ценностям, работам, услугам на конец периода | - 60,76 - | Списан НДС по продукции, работам, услугам организации, облагаемым НДС Списан НДС по продукции, работам, услугам организации, не облагаемым НДС:

| 68 08 10 10 20, 23, 25, 26, 44 |

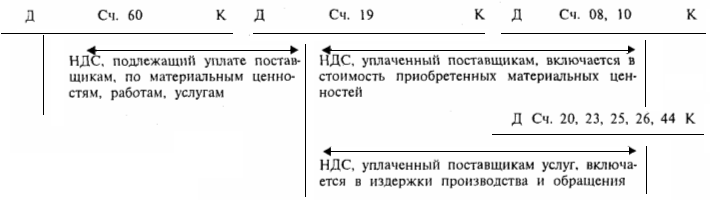

Налог на добавленную стоимость, подлежащий уплате поставщикам и подрядчикам за приобретенные у них материальные ценности, выполненные работы, оказанные услуги производственного назначения отражается по дебету счета 19. Списание налога на добавленную стоимость со счета 19 производится после оплаты оприходованных материальных ценностей, принятых работ, услуг и при наличии счета-фактуры в уменьшение задолженности бюджету по данному налогу. В случае использования материальных ценностей, работ, услуг для непроизводственных целей сумма налога на добавленную стоимость, ранее списанная в зачет бюджету и приходящаяся на эти ценности, работы, услуги, восстанавливается как задолженность бюджету.

В случае использования приобретенных материальных ценностей, работ, услуг для производства продукции (работ, услуг), освобожденной от налога на добавленную стоимость, сумма уплаченного поставщикам (подрядчикам) налога на добавленную стоимость включается в стоимость приобретенных материальных ценностей, издержки производства.

Принципиальная схема учета НДС имеет следующий вид:

1) при продаже организацией продукции, работ, услуг, облагаемых НДС (рис.2):

Рис.2. Схема учета НДС при продаже организацией продукции, работ, услуг, облагаемых НДС

При продаже товаров (работ, услуг), облагаемых НДС, сумма НДСпол отражается по кредиту счета 68, сумма НДСупл отражается по дебету счета 68; в бюджет уплачивается разница между НДСпол, и НДСупл;, в случае если НДСупл окажется больше НДСпол, бюджет зачитывает свой долг в счет уплаты других налогов в данный бюджет либо возвращает НДС из бюджета.;

2) при продаже организацией продукции, товаров, работ, услуг, не облагаемых НДС (рис.3):

Рис.3. Схема учета НДС при продаже организацией продукции, работ, услуг, не облагаемых НДС

Рассмотрим на конкретном примере порядок учета НДС в организации ООО «Торговый дом Аргос».

В январе 2006 г. организации А (покупатель) и ООО «Торговый дом Аргос» (поставщик) заключили договор поставки товаров на сумму 118 000 руб. (в том числе НДС - 18 000 руб.).

В январе от покупателя поступил аванс в размере 59 000 руб. Отгрузка товаров была произведена в адрес покупателя в феврале. В марте от него поступила оставшаяся сумма оплаты в размере 59 000 руб.

ООО «Торговый дом Аргос» (поставщик) в январе 2006 г. начисляет НДС с поступившего аванса в размере 59 000 руб. В феврале при отгрузке товаров в адрес покупателя поставщик начисляет НДС со всей стоимости отгруженных товаров. В этот момент он ставит к вычету НДС, исчисленный при получении аванса.

В бухгалтерском учете ООО «Торговый дом Аргос» должны быть сделаны следующие проводки.

Январь:

Д-т счета 51 - К-т счета 62 - 59 000 руб. - поступил аванс от организации А;

Д-т счета 62 - К-т счета 68 - 9000 руб. - начислен НДС с суммы поступившего аванса (59 000 х 18/118).

Февраль:

Д-т счета 62 - К-т счета 90 - 118 000 руб. - отражена стоимость отгруженных товаров;

Д-т счета 90 - К-т счета 68 - 18 000 руб. - начислен НДС со всей стоимости отгруженных товаров;

Д-т счета 68 - К-т счета 62 - 9000 руб. - предъявлена к вычету сумма НДС, исчисленная при получении аванса.

Март:

Д-т счета 51 - К-т счета 62 - 59 000 руб. - поступила оставшаяся часть оплаты от организации А.

26 января Минюст зарегистрировал приказ Минфина от 28 декабря 2005 г. № 163н, в соответствии с которым утверждена новая форма декларации по НДС. По сравнению со старой формой в новой декларации довольно много изменений. Рассмотрим их более подробно.

По итогам последнего отчетного периода 2005 года фирмы подавали декларации по НДС еще на старых бланках, утвержденных приказом Минфина от 3 марта 2005 г. № 31н. Декабрьский же приказ действует с начала года, то есть отчитаться по новой форме декларации организации обязаны по результатам работы в январе либо в первом квартале 2006 года.

В новой версии декларации почти ничего не осталось от формы отчета 2005 года. Нововведений масса. Так, полностью изменился внешний вид декларации. В ней больше не нужно указывать сведения об индивидуальном предпринимателе, руководителе и главном бухгалтере. Удален также раздел 3, в котором отражались операции по реализации, связанные с погашением дебиторской задолженности по ранее отгруженным товарам, работам или услугам. А вот данные прежних разделов – 4 «Операции, не подлежащие налогообложению» и 5 «Операции, не признаваемые объектом налогообложения, а также операции по реализации товаров, местом реализации которых не признается территория России» всего-навсего объединили под общим названием. Однако наиболее серьезные изменения претерпела расчетная часть декларации. Это связано с поправками в Налоговый кодекс, которые вступили в силу с начала этого года (Закон от 22 июля 2005 г. № 119-ФЗ).

По сравнению с предыдущей версией в новом варианте исчезли многие подпункты, разбивающие суммы на «в том числе». Раньше, например, все вычеты по налогу надо было распределить по видам расходов налогоплательщика, а теперь они отражаются в декларации по строке 190 раздела 2.1 общей суммой. Отдельной строкой следует показать лишь вычеты, предъявленные подрядными организациями при проведении капитального строительства.

Аналогичным образом разработчики декларации поступили с той частью раздела 2.1, в которой отражались доходы от реализации. В прежней форме их сумму приходилось делить на составляющие.

Правда, не только «на уменьшение» работали авторы документа. В разделе появились и новые строки. Так, в декларации теперь необходимо показывать суммы налога, подлежащие восстановлению, которые ранее были правомерно приняты к вычету. Введение этой строчки обусловлено новой редакцией пункта 3 статьи 170 Налогового кодекса, где четко перечислены все случаи, в которых фирма обязана восстанавливать ранее принятый к вычету НДС.

Следует отметить, что, несмотря на большое количество поправок, принципиально новым оказался лишь раздел 3 декларации, который законодатели ввели взамен отмененного. Он предназначен для тех налогоплательщиков – иностранных организаций, которые осуществляют предпринимательскую деятельность на российской территории через свои филиалы, представительства и другие обособленные подразделения.

Подробный порядок заполнения новой декларации традиционно прописан в приложении к приказу, утверждающему форму отчетности. Однако на этот раз даже тем бухгалтерам, которые уже не первый год отчитываются по налогу, стоит внимательно изучить инструкцию. Особенно это касается фирм, которые в 2005 году определяли НДС «по оплате», а начиная с этого года, уже упоминавшимся законом № 119-ФЗ были автоматически переведены на расчет налоговой базы «по отгрузке».

Таким организациям, по сути, теперь придется вести два учета. В отношении дебиторской задолженности, образовавшейся до 1 января этого года, определять базу «по оплате», а по операциям в новом налоговом периоде – «по отгрузке». В декларации эти суммы следует показать в строках 010–060 раздела 2.1, и там же по строке 070 надо справочно указать информацию о дебиторской задолженности, которая выявлена по результатам инвентаризации на 1 января 2006 года.

И в заключение данного пункта хотелось бы сказать несколько слов о сроках представления деклараций по НДС. Как известно, налогоплательщики обязаны не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, сдать отчетность в инспекцию по месту постановки на учет. И тут возникает два варианта: этот период может являться как месяцем, так и кварталом. В 2005 году правом на «поквартальный» НДС могли воспользоваться те фирмы, чья ежемесячная выручка от реализации не превышала одного миллиона рублей. С 1 января 2006 года этот порог изменен. Согласно новой редакции статьи 163 Налогового кодекса предел составляет 2 миллиона рублей.