Задачи и информационное обеспечение учета, анализа и аудита расчетов с бюджетом 28 Анализ расчетов предприятия ООО «Торговый дом аргос» с бюджетом 35 > 1 Краткая

| Вид материала | Реферат |

Содержание2. Анализ расчетов предприятия ООО «Торговый дом аргос» с бюджетом 2.2 Анализ расчетов с бюджетом по налогу на прибыль |

- Методика аудита расчетов с бюджетом по ндс 19 Планирование аудита расчетов с бюджетом, 697.62kb.

- 1 Нормативное регулирование учета расчетов с бюджетом и внебюджетными фондами 33 Глава, 969.04kb.

- Рабочей программы профессионального модуля Проведение расчетов с бюджетом и внебюджетными, 64.76kb.

- Учет расчетов по налогам и сборам на примере ОАО «Текстильмаш», 358.55kb.

- Дипломная работа на тему: Учет и аудит расчетов с персоналом по оплате труда, выполненная, 40.46kb.

- Учетно-аналитическое обеспечение расчетов с контрагентами, 314.68kb.

- План: Ведение Аудит расчетов с поставщиками и подрядчиками, дебиторами и кредиторами, 199.83kb.

- Учет расчетов с покупателями и заказчиками на примере ООО «бх-лизинг» Арнгольд, 167.97kb.

- Планирование аудита расчетов с поставщиками и подрядчиками 14 Проведение аудиторской, 269.5kb.

- Методика анализа расчетов с персоналом по оплате труда 6 Основная методика аудита расчетов, 324.33kb.

2. Анализ расчетов предприятия ООО «Торговый дом аргос» с бюджетом

2.1 Краткая характеристика деятельности предприятия

Общество с ограниченной ответственностью «Торговый дом Аргос» основано 6 марта 2000 г., является коммерческой организацией действующей на основании Устава. Предприятие относится к субъектам малого предпринимательства.

Общество создано для осуществления финансово-хозяйственной деятельности в соответствии с Главой 4 Гражданского кодекса РФ и Федеральным законом «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998 г.

Общество является юридическим лицом по законодательству Российской Федерации, имеет самостоятельный баланс, основные и оборотные средства, открыты расчетный и валютный счета в Сбербанке РФ, имеет печать. Уставной капитал составляет 28 000 рублей.

Бухгалтерский учет в ООО «Торговый дом Аргос» ведется согласно Федерального закона «О бухгалтерском учете» № 129 от 23.02.96 г.

Основной вид деятельности - оптовая торговля товарами для садоводов (семена газонных трав, грунты, удобрения, садовый инструмент, декоративный посадочный материал), которая осуществляется как за наличный расчет, так и по безналичному расчету, в том числе и по заключенным Договорам.

Поставщиками продукции являются как российские производители, так и зарубежные из Германии, Польши, Голландии. Поставка продукции осуществляется на основании контрактов.

Фирма находится на общей системе налогообложения с 2005 г.

Форма бухгалтерского учета журнально-ордерная.

Учет ведется автоматизировано.

Цель создания предприятия – получение прибыли.

Основным документом по организации бухгалтерского и налогового учета - является учетная политика организации, которая утверждается приказом руководителя каждый год и в течении года меняться не может.

Конец каждого календарного года у бухгалтеров связан с уточнением учетной политики, которую планируется применять в бухгалтерском учете и в целях налогообложения в следующем году.

Основными задачами бухгалтерского учета на предприятии являются:

- обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов;

- своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Главный бухгалтер назначается или освобождается от должности руководителем организации. Он подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер организации обеспечивает контроль за хозяйственной деятельностью предприятия.

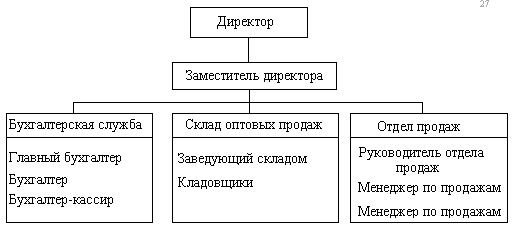

Организационная структура предприятия представлена на рис.1.

Рис.1. Организационная структура ООО «Торговый дом Аргос»

В таблице 1 представлены функциональные обязанности бухгалтерской службы на предприятии.

Таблица 1

Функциональные обязанности бухгалтерской службы ООО «Торговый дом Аргос»

| Должность | Функции |

| Главный бухгалтер | Отвечает за весь процесс ведения бухгалтерского и налогового учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Учет поступления и расходования основных средств и материальных ценностей, их хранение и использование, расчеты с поставщиками, калькуляция себестоимости. |

| Бухгалтер – кассир | Расчет заработной платы, учет движения денежных средств: банк, касса. |

| Бухгалтер | Формирование и обработка первичной документации. Отслеживание дебиторской и кредиторской задолженности. |

2.2 Анализ расчетов с бюджетом по налогу на прибыль

Организация уплачивает в бюджет в течение квартала авансовые платежи налога на прибыль, определяемые исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. До начала квартала организации представляют налоговым органам справки о предполагаемых суммах налога на прибыль. Уплата авансовых взносов в бюджет производится не позднее 15-го числа каждого месяца равными долями в размере одной трети квартальной суммы налога.

Ежемесячные перечисления авансовых платежей налога на прибыль отражаются бухгалтерской записью:

Д-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»

К-т 51 «Расчетные счета».

Суммы фактически причитающихся платежей налога на прибыль за отчетный период (согласно расчетам) отражаются в учете записью:

Д-т 99 «Прибыли и убытки»

К-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль».

Разница между суммой, подлежащей внесению в бюджет по фактически полученной прибыли, и фактическими авансовыми взносами налога на прибыль за истекший квартал, определенная путем сопоставления дебетового и кредитового оборотов по счету 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», подлежит уточнению на сумму, рассчитанную исходя из ставки рефинансирования Банка России, действовавшей на 15-е число второго месяца истекшего квартала, деленную на четыре.

Дополнительные платежи в бюджет (возврат из бюджета) относятся на финансовые результаты деятельности организации в виде прибыли или убытка.

При этом делаются записи:

начислены дополнительные платежи к уплате в бюджет –

Д-т 99 «Прибыли и убытки»

К-т 68 «Расчеты по налогам и сборам»;

перечислены платежи в бюджет –

Д-т 68 «Расчеты по налогам и сборам»

К-т 51 «Расчетные счета»;

начислены дополнительные платежи, подлежащие возврату из бюджета, –

Д-т 68 «Расчеты по налогам и сборам»

К-т 99 «Прибыли и убытки»;

получены платежи из бюджета –

Д-т 51 «Расчетные счета»

К-т 68 «Расчеты по налогам и сборам».

Суммы налога на прибыль и дополнительных платежей по квартальным расчетам вносятся в бюджет в пятидневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам – в десятидневный срок со дня, установленного для представления бухгалтерского отчета за истекший год.

Пример расчета налоговых платежей по налогу на прибыль представлен в таблице 2.

Таблица 2

Расчет налога на прибыль ООО «Торговый дом Аргос» за 2006г.

| Показатели | I квартал | II квартал | III квартал | IV квартал |

| Выручка от продаж (без НДС) | 867162 | 1734324 | 2601486 | 3468648 |

| Себестоимость продаж | 600495 | 1200990 | 1801485 | 2401980 |

| Налог на имущество | 27156 | 53625 | 79406 | 104500 |

| Прибыль | 239511 | 479709 | 720595 | 962168 |

| Налог на прибыль | 14371 | 57565 | 129707 | 230920 |

Таким образом, предприятие должно будет уплатить в бюджет авансовые платежи по налогу на прибыль:

- за I квартал в размере 14371 руб.;

- за полугодие в размере 43194 руб.;

- за 9 месяцев в размере 72142 руб.

- за год в размере 101213 руб.